Etichettato: curva di phillips

Alcune evidenze sull’inflazione statunitense

Abbiamo osservato come la pressione inflazionistica negli Usa abbia cause e andamenti molto diversi da quelli in Ue. E poiché gli ultimi dati mostrano come l’andamento dei prezzi statunitensi sia tutt’altro che in calo, vale la pena provare ad andare un po’ più a fondo scorrendo una pregevole analisi della Fed di S.Louis dedicata proprio a questo fenomeno.

Il punto di partenza non possono che essere i dati, che vale la pena ricordare per meglio inquadrare la situazione.

L’indice PCE (personal consumption expenditure) misura misura l’andamento dei prezzi al consumo, che come si può osservare dal grafico si è scostato significativamente dalle tendenze di medio periodo, nonché dai target della banca centrale. Non che questo sia un problema. La Fed ha ampiamente comunicato che è ben disposta a tollerare questi andamenti. “Il rischio tuttavia, scrive l’autore dell’analisi – è che l’inflazione possa essere ancora più alta di quella osservata e che risulti più persistente”. Peraltro la crescita della pressione inflazionistica viene rilevata da tutti gli indici utilizzati normalmente per monitorarla.

Che fare quindi? Innanzitutto vale la pena ricordare i fondamenti teorici sulla base dei quali i banchieri centrali prendono le loro decisioni. Il primo è che spesso l’inflazione è una profezia che si autoavvera. Se molti credono che l’inflazione salirà, è assai probabile che questo accada. Per questo i banchieri centrali parlano sempre di “aspettative” da tenere “ancorate” ai target. Questi ultimi, proprio come un’ancora, tengono le attese degli operatori ferme anche durante una tempesta dei prezzi come quella che stiamo vivendo. Questa ancora funziona finché la banca centrale ha credibilità sufficiente. Se le aspettative si disancorano, ecco che la profezia dell’aumento dei prezzi tende a realizzarsi. In tal senso il comportamento della banca centrale fa la differenza. Non basta dire, come si dice adesso, che l’inflazione è transitoria, ma bisogna essere in grado di agire con decisione qualora il mercato inizi a pensare che così non è.

Il secondo pilastro dei ragionamenti dei banchieri centrali è la curva di Phillips, della quale abbiamo imparato a conoscere pregi e limiti, ossia il rapporto inverso fra disoccupazione e inflazione. Il terzo è la teoria monetarista, che collega il livello generale dei prezzi agli aggregati monetari. Una crescita di questi aggregati genera inflazione. Infine, la teoria che collega il livello generale dei prezzi al debito del governo e alle politiche fiscali. Secondo questa visione, un aumento del debito governativo tende a trasferirsi sui prezzi.

Il quadro teorico, come si vede, è molto articolato, per la semplice ragione che tutti questi fattori influenzano l’andamento dei prezzi. Serve tuttavia un’altra distinzione: quella fra un aumento improvviso e generale del livello dei prezzi che poi si interrompe, e fra un aumento dei prezzi che persiste. E’ esattamente questo il caso che interessa agli economisti.

Il passaggio dal quadro teorico a quello empirico ci consente di osservare alcune cose. La Fed è convinta che le aspettative siano ben ancorate, almeno nel medio periodo L’inflazione attesa nei prossimi cinque anni si colloca intorno al 2,2% (dato agosto 2021), mentre a dieci anni il tasso di inflazione attesa costruito dalla Fed di Cleveland la colloca sotto il 2%. Al contrario le aspettative di breve termine sono molto più rialziste. La survey svolta dalla Fed di New York colloca l’inflazione attesa a un anno su una mediana del 5%.

Se ci riferiamo alle dinamiche monitorate dalla curva di Phillips, sappiamo che un aumento dell’occupazione può spingere al rialzo il costo del lavoro, ma si osserva che per il momento la crescita dei salari sembra stabile, al netto di alcune profonde differenza settoriali.

La terza ragione di preoccupazione è l’effetto che lo stress sulle catene di approvvigionamento sta conducendo sui prezzi. Il prezzo dei container, per dire di un fattore, è alle stelle.

Ma se l’economia reale genera preoccupazione, altrettanto fanno le politiche monetarie e fiscali. L’aggregato M2, che è composto dalla somma di M1 (moneta fisica, depositi) e la cosiddetta “near money” (depositi di risparmio e fondi monetari) è cresciuta significativamente negli Usa, insieme ai deficit fiscali, negli ultimi anni.

In dettaglio, la M2 è cresciuta in media del 5,6% annualmente dal 2016 ad oggi, con un picco del 15,6% fra febbraio e marzo del 2020. Questo incremento, in armonia con la teoria che vuole privo di effetti inflazionistici un innalzamento improvviso e unico di moneta, non desta particolari preoccupazioni. Anche se è vero pure che dopo l’impennata, M2 ha continuato a crescere a un tasso ben più elevato di prima: il 12,5%. Se tale andamento dovesse persistere, l’effetto sull’inflazione potrebbe iniziare a verificarsi.

Uno degli elementi capaci di alimentare questa espansione è sicuramente il deficit del governo, che negli ultimi cinque anni ha cumulato quasi nove trilioni. Le previsioni del Congresso prevedono un deficit del 4,7% del pil nel 2022 e del 4,2% medio per i prossimi dieci anni fiscali. “Cifre ben al di sotto del 2020 e 2021, ma elevate rispetto agli standard storici”.

Alcuni fattori potrebbero compensare questa espansione persistente. Un raffreddarsi della ripresa, magari, dovuto a un peggioramento della pandemia, e una domanda crescente di asset denominati in dollari, in particolare i Treasury, capace di assorbire l’offerta di titoli del governo. Ma rimangono tutti i dubbi del caso. Per dirla con le parole dell’autore, “l’alta inflazione può essere transitoria, ma la transizione può durare più di quanti ci si aspetti”.

Non c’è nulla di più persistente del transitorio, si dice. E se entrano in gioco le aspettative degli operatori economici, la banca centrale, potrebbe essere significativamente messa alla prova. Sarebbe un brusco risveglio per i mercati.

Il fantasma dell’inflazione spaventa le banche centrali

Ci è voluta nientemeno che una pandemia per tornare a parlare di rischio inflazione, che deve sembrare persino una cosa molto concreta se molti banchieri centrali – di recente se ne è occupato il capo economista della BoE – sono tornati a ragionare di cose che sembravano ormai archiviate dalla storia.

Quest’ultima, com’è noto, non si ripete, ma tende a somigliarsi. E poiché mai come nell’ultimo anno banche centrali e governi hanno aperto i rubinetti per equilibrare lo slump di produzione, redditi e quindi consumi, ecco che improvvisamente torna a fare capolino il pensiero che forse abbiamo esagerato.

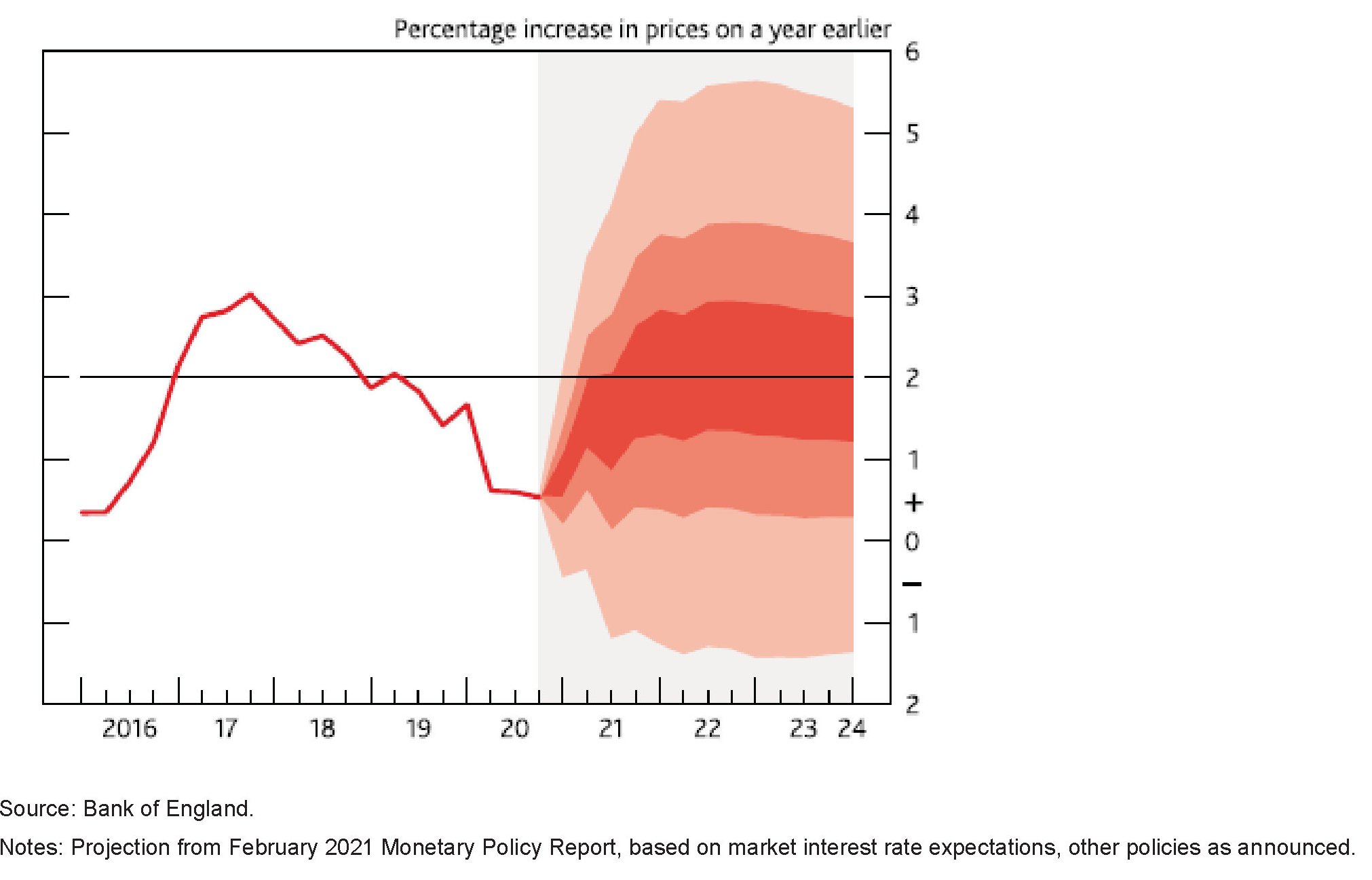

Nei pensieri è tornata a fare capolino l’idea che la straordinaria quantità di risorse finanziarie pompate nel sistema globale sia come benzina che potrebbe improvvisamente incendiarsi qualora – per colmo di paradosso – le cose dovessero iniziare a marciare bene. Da qui le straordinarie difficoltà che hanno gli analisti a prevedere gli andamenti futuri dell’inflazione, che il grafico sotto esemplifica perfettamente.

“Nelle sue ultime previsioni di febbraio – spiega l’economista inglese – , si è ritenuto che ci fosse a una possibilità su tre di inflazione inferiore allo zero, o superiore al 4%, nell’orizzonte temporale di due anni”. Che è come dire che i previsori sono indecisi fra la notte e il giorno.

Un’incertezza “comprensibile”, secondo il nostro relatore, visto l’effetto straordinario che la pandemia ha avuto sull’economia. Nel Regno Unito il calo del pil è stato dell’8% nel 2020, il doppio di quello globale, deprimendo l’output gap e quindi l’inflazione.

La questione, alla quale solo il tempo potrà dare una risposta, è capire se l’enorme stimolo offerto sarà sufficiente oppure no per invertire il trend depressivo dell’economia. E se, nel caso, si dovesse persino andare fuori dai target di inflazione stabiliti, con grave nocumento per la credibilità delle banche centrali. Non a caso molte hanno già fatto capire di aspettarsi livelli di inflazione elevati per qualche tempo.

Il dibattito sull’inflazione, peraltro, è un’ottimo esercizio per riepilogare lo stato dell’arte della nostra visione del mondo, che tali politiche di stimolo ha praticamente imposto contando sul fatto che l’inflazione si fosse addormentata.

Quest’ultima convinzione trova il suo fondamento nella considerazione che la pressione inflazionistica fin dagli anni ’70 ha iniziato a declinare, passando dal 10% al 5% negli anni ’90 per scendere al 3% nel 2000 e intorno al 2% negli anni Dieci.

Da qui alla narrazione dell’inflazione scomparsa il passo è stato brevissimo. Anche perché neanche la corposa reazione dei governi alla crisi del 2008 sembra abbia invertito questa percezione. Addirittura, nel lungo periodo il trend dei prezzi delle principali economie è stato sempre al di sotto del target del 2%.

Il peso della Grande Recessione del 2008 ha alimentato questa narrazione. E il confronto con la Grande Depressione del ’29 alimenta la convinzione che il livello di attività globale sia ancora ben lontano dall’esprimere un output gap capace di rianimare i prezzi.

Da qui la riesumazione della stagnazione secolare, che individua in alcuni fattori strutturali di lungo periodo – demografia piuttosto che calo del tasso naturale di interesse – l’andamento lento dell’economia che ha effetti anche sui prezzi, essendo venuta meno l’antica relazione della curva di Phillips.

Il punto saliente è che tutto questo apparato di storielle, che finora ha guidato l’azione dei policymaker, rischia di finire nel cestino della storia qualora l’inflazione ripartisse sul serio. Per le banche centrali, che hanno gonfiato i loro bilanci come mai prima, si parla di 10 trilioni di dollari di asset pari al 13% del pil, diventerebbe molto difficile giustificare le loro politiche.

Il punto interessante – o dolente a seconda dei punti di vista – è che la moneta di banca centrale non si è tradotta in maggiori spese nell’economia. “Nei dieci anni prima della crisi Covid – spiega – il denaro di banca centrale (“narrow money”) a livello globale è aumentato di oltre il 150%, mentre la spesa monetaria a livello globale è aumentata di meno del 50%”. Ecco il carburante che attende di bruciare.

Se guardiamo ad altre diverse misure della moneta, prendendo come punto di osservazione il denaro creato dalle banche commerciali, si osserva che quest’ultimo è cresciuto di circa l’85%, quindi un ammontare più vicino a quello speso. Ciò significa che si è abbassato il moltiplicatore monetario, espresso dal rapporto fra il denaro in circolazione e il denaro di banca centrale.

Un altro elemento della stagnazione secolare? Forse, più semplicemente, l’effetto di una prolungata manipolazione della moneta che con la crisi Covid ha raggiunto l’apice di tutti i tempi.

Per questo sarà interessante osservare il futuro. Se l’inflazione dovesse tornare a salire, vorrebbe dire che i banchieri centrali avevano ragione. Ma se ciò dovesse disancorare le aspettative e farla risalire sopra i target sarebbe una vittoria di Pirro. Questo i banchieri lo sanno perfettamente. E ovviamente lo temono.

Il Secolo asiatico. La “giapponesizzazione” della moneta

Le dichiarazioni rilasciate dalla presidente della Bce Lagarde sull’attenzione che la Banca sta dedicando all’evoluzione dei rendimenti nominali di lungo termine dei bond dell’eurozona (yield curve control) sembra fatta apposta per riaprire l’annoso dibattito sulla cassetta degli attrezzi del central banking, costretta ad arricchirsi in ragione diretta delle complicazioni dell’economia internazionale. Ma soprattutto conferma ancora una volta la sensazione di chi, fra gli osservatori, nota come le politiche monetarie europee o statunitensi seguano ormai, con qualche ritardo, le invenzioni del paese che prima di tutti le ha sperimentate nel tentativo (disperato?) di rianimare la propria economia: il Giappone.

I banchieri centrali giapponesi, peraltro, lo ripetono da anni nelle numerose allocuzioni che rilasciano in giro per il mondo: il Giappone è l’antesignano delle politiche monetarie che il resto del mondo scoprirà solo più tardi. E’ stato così per i tassi a zero, poi per il QE, e anche per l’overshooting inflazionistico, che ormai fa parte dell’armamentario della Fed.

Sarà così, con tutta probabilità anche per il “QQE with Yield Curve Control”, che il Giappone sperimenta ormai da un quinquennio. Dal che sorge comprensibile il timore che sarà così anche relativamente agli esiti che leggiamo nelle considerazioni di Wakatabe Masazumi, vice governatore della BoJ. Anzi, che rileggiamo. Proprio come le rivendicazione del primato dell’innovazione monetaria della Banca giapponese, anche il risultato finale – più o meno deludente – è una costante della narrazione giapponese.

Così anche il nostro vice-governatore: “L’obiettivo di stabilità dei prezzi del 2% non è stato ancora raggiunto”. E qui si potrebbe chiudere il pezzo.

Ma sarebbe ingeneroso. Perché la “giapponesizzazione” in corso della politica monetaria globale – l’ennesima declinazione del Secolo asiatico che si annuncia – merita qualche riga in più. Anche perché ormai questo esito – la Japanification, come la chiama Wakatabe – ormai appartiene anch’essa all’armamentario degli argomenti che i banchieri centrali giapponesi esibiscono in pubblico, chissà se con mestizia o con orgoglio.

A noi rimane il dubbio che dubitino anch’essi, aldilà delle dichiarazioni di prammatica, dell’efficacia di questo costante aumentare la disponibilità di moneta a basso costo. Ma leggendoli sembra proprio il contrario. Wakatabe ribadisce che le politiche stavano funzionando. Le aspettative di inflazione stavano migliorando, e anche l’output gap – una delle tante misure leggendarie del nostro central banking – stava diventando positivo, a dimostrazione di una crescente possibilità di aumento dei prezzi.

L’occupazione, inoltre, migliorava e si iniziavano a vedere gli effetti sulle paghe – come se la curva di Phillips si fosse improvvisamente risvegliata -: l’economia non sembrava più in deflazione.

Ma poi, di nuovo, l’esito: niente 2% di inflazione. Colpa del “mindset” deflazionistico del popolo – altro argomento ricorrente – e poi delle imprese, che hanno usato lo spazio di manovra regalato loro dalla banca centrale per recuperare produttività. E poi del Covid, ovviamente. Il virus è il pretesto ideale per fare tutto ciò che è necessario e anche di più.

E’ colpa del Covid se l’outup gap è sprofondato – e sarebbe difficile sostenere il contrario – e se le le aspettative di inflazione sono peggiorate. E soprattutto “ci vorrà un tempo considerevole per arrivare all’obiettivo del 2% di inflazione”. Nessun dubbio a tal proposito. Non solo in Giappone. Ovunque.

(3/segue)

Puntata precedente. Il secolo asiatico? La domanda è giusta la risposta forse no

La moneta digitale, ovvero il futuro del central banking

Poiché molto si è parlato della recente allocuzione del governatore della Fed Jerome Powell che in qualche modo ha preso atto del cambiamento della realtà e quindi delle regole che guideranno le politiche della banca centrale statunitense – meno preoccupazione per l’inflazione e più per l’occupazione a voler sintetizzare brutalmente – vale la pena sottolineare che questo ripensamento è molto più di un semplice atto d’indirizzo politico. Rivela infatti, pur senza parlarne affatto, che l’inflazione è un fenomeno troppo complesso perché se ne possa occupare una banca centrale, nemmeno se è quella globale. O, per dirla diversamente, che non esiste, aldilà della letteratura, un rapporto di causazione fra l’azione della banca centrale e l’inflazione in un contesto di economia globalizzata come quello in cui viviamo oggi.

I fatti ne danno chiara testimonianza. La Fed, come anche la Bce per tacere della BoJ, da parecchio tempo fa ciò che è necessario e anche più per far rialzare l’inflazione, senza che ciò serva a riportarla vicino al quel 2% che per buona parte degli anni ’90 rese felici gli economisti e i banchieri, corifei dell’età della Grande Moderazione che a molti sembrava il degno coronamento del brusco percorso di disintossicazione dall’inflazione, iniziata da Volcker nei primi Ottanta del XX secolo, che per tutti i Settanta, approfondendo una tendenza iniziata già dai Cinquanta, aveva occupato i pensieri e le preoccupazioni dei policy maker.

Ma oggi, dice Powell, il mondo è cambiato. E quindi anche l’inflazione, che non è più il problema, e quindi neanche la soluzione – nel senso che gonfiare la crescita nominale aiutava a sostenere i debiti – perché l’economia gira a intensità più lenta come mostra l’andamento del tasso naturale di interesse.

Inutile sottolineare quanto la visione di Powell sia condizionata dalla narrazione della stagnazione secolare. Il punto è che l’aumento dell’occupazione non è servito a far rialzare l’inflazione, col che è venuta meno, o quantomeno si è affievolita, la capacità predittiva della curva di Phillips, uno dei tanti punti fermi del central banking della seconda metà del XX secolo. E questo spiega perché la Fed abbia finito col darsi come obiettivo non più un’inflazione del 2%, ma un’inflazione media del 2%, che in pratica vuol dire puntare anche a un’inflazione più alta per un periodo di tempo indeterminato.

Questa dichiarazione di intenti, che sembra vagamente surreale visto che finora la Fed non è riuscita a centrare il target del 2%, fa capire ciò che non si può dire ma che risulta ovvio: non è tanto l’inflazione ad aver perduto peso, ma la capacità di azione della banca centrale di agire sull’inflazione. Ma se è così, è ovvio che venga questionato uno dei capisaldi del lavoro di queste entità. Che fare quindi?

Non è esagerato dire che le banche centrali stanno attraversando una crisi di crescita, e quindi di senso. In un momento in cui i populisti chiedono a gran voce di far tornare il controllo del denaro sotto l’egida dei governi, e in cui aleggia molto spaventoso il fantasma della fiscal dominance, da un lato, e del fintech, che minaccia di sabotare il sistema dei pagamenti, dall’altro, le banche centrali devono affrettarsi a rivedere i textbook che hanno guidato finora la loro azione e darsi una missione più ambiziosa, capace di rimetterle al centro della scena. E cosa c’è di meglio dell’idea, ormai a portata di mano grazie alla tecnologia, di una moneta digitale di banca centrale? Il sacro graal dei banchieri centrali somiglia sempre più a un’app. Proviamo a vedere cosa ci sia dentro.

(1/segue)

Seconda puntata: La rivoluzione della moneta digitale del sistema dei pagamenti

L’inflazione non è morta. Si adegua

Ma quanto sia problematico oggi il lavoro di banchiere centrale lo spiegato un paio di anni fa Claudio Borio, capo del Dipartimento economico e monetario della Bri di Basilea. Le banche centrali devono provare a guidare i tassi di interessi verso il tasso naturale – una delle tante astrazioni del pensiero economico – usando come bussola i segnali che provengono dalla curva di Phillips. Ossia la relazione che lega il livello dell’occupazione con quello dell’inflazione. Situazioni di piena occupazione si associano solitamente a livelli più elevati di inflazione e viceversa.

Senonché la curva sembra abbia smesso di funzionare. Abbiamo economie in sostanziale piena occupazione – sempre il Giappone ad esempio – dove i prezzi rallentano. Si può ipotizzare lo sprofondamento del tasso naturale – uno dei fondamenti della teoria della stagnazione secolare – che rende necessario azzerare i tassi di riferimento. Oppure, come suggerisce Borio, guardare ad altri fattori: la tecnologia e la globalizzazione.

Quest’ultima ha aggiunto circa 1,6 miliardi di persone al mercato del lavoro mondiale e insieme ridotto il peso specifico dei “nostri” mercati del lavoro. Molti studi mostrano che la componente “globale” che determina il livello generale dei prezzi pesa sempre di più sui costi unitari del lavoro. In sostanza “importiamo” deflazione. E il progresso tecnico – si pensi al crescente utilizzo dei robot – ha fatto il resto. Forse l’inflazione non è morta. Si sta adeguando.

La scomparsa dell’inflazione in Giappone

Mancò il risultato ma non l’impegno, si potrebbe dire osservando l’ennesimo ritocco al ribasso delle stime di inflazione della banca centrale giapponese che proprio ieri il governatore Haruhiko Kuroda ha presentato a un meeting a Nagoya. Il governatore, seguendo ormai una lunga tradizione, ha commentato ottimisticamente lo stato dell’economia nipponica, che viene descritta in condizioni effervescenti, come dimostrano l’andamento del mercato del lavoro, dove la disoccupazione è quasi scomparsa, il restringimento dell’output gap e il miglioramento del clima di fiducia delle imprese.

Ma poi se uno va a vedere il numero magico che avrebbe dovuto legittimare tutte le operazioni delle banche centrali, ossia il tasso di inflazione, ecco che arriva la delusione: le previsioni di un indice di prezzi al consumo all’1,1% quest’anno sono state riviste al ribasso allo 0,8% e anche l’anno prossimo il CPI non dovrebbe andare più dell’1,4%, a fronte di una previsione dell’1,5. Immutato invece l’orizzonte 2019, all’1,8% di accelerazione dei prezzi. Che già sarebbe un risultato straordinario, visto che l’indice è depresso da oltre un ventennio.

Se allunghiamo lo sguardo e lo associamo alle numerose e complesse operazioni di stimolo monetario e fiscale avviate dal governo negli ultimi dieci anni, il quadro non è più confortante.

e se risaliamo ancora più indietro nel tempo, notiamo che l’ultima volta che l’inflazione ha accelerato sopra il 3% è stato nel 1991, quando è iniziato il rumoroso ed eterno bust dell’economia giapponese.

Ora avrà sicuramente ragione il governatore Kuroda a magnificare i risultati raggiunti dal QQE giapponese, versione hard core del più moderato QE statunitense o europeo che di recente è stato ulteriormente potenziato con l’annuncio che la base monetaria verrà aumentata regolarmente fino a quando l’inflazione non sarà superiore al 2% per un periodo sostenuto. Un modo neanche troppo felpato per comunicare agli attori economici che farebbero bene a mettersi in testa che i prezzi dovranno aumentare. Ma è del tutto legittimo chiedersi quante siano le possibilità che questo obiettivo venga raggiunto. L’esperienza suggerisce un moderato pessimismo. Kuroda osserva che le condizioni del lavoro, che vanno tendendosi a causa della quasi piena occupazione, lentamente inizieranno a trasferire il costo delle retribuzioni crescenti sui prezzi, ciò malgrado molte imprese cerchino di recuperare questi costi ottimizzando i processi industriali. E’ evidente che solo il tempo potrà dirci se tale spirale salari/prezzi avrà davvero la forza di far salire l’inflazione. E sempre il tempo ci dirà se la sensazione – per adesso fondata su pochi dati di fatto – che le imprese stiano seriamente pensando di alzare i prezzi diverrà una realtà. Per il momento l’unica cosa che possiamo dire con certezza è che vent’anni abbondanti di politiche monetarie estreme non hanno giovato all’inflazione. La mitologia che anima gran parte dell’agire della banca centrale giapponese, e non solo del suo, fondata sul tasso naturale di interesse e la curva di Phillips, ha condotto a un sostanziale fallimento. La soluzione dell’enigma giapponese non è mai stato tanto lontana. E per questo seducente.

Miti del nostro tempo: La curva di Phillips fuorimoda

Comprendere la mitologia del tasso naturale di interesse, lo abbiamo visto, serve a capire meglio il lavoro delle banche centrali che usano la manovra dei tassi per raggiungere un target di inflazione, nell’ipotesi che nel lungo periodo il tasso reale finirà col seguire quello naturale. Ipotesi alquanto ardita, che ne presuppone un’altra, ossia che nel lungo periodo la moneta sia neutrale rispetto all’andamento dell’economia reale. L’inflazione “è la bussola”, per citare un recente intervento di Claudio Borio, capo del dipartimento economico e monetario della Bis, “che dovrebbe dirci dove si trova il tasso naturale di interesse”. Senonché il tasso di inflazione riferisce a un’altra mitologia, collegata stavolta a quella dell’occupazione e quindi dell’output, che dura da diversi decenni e che ancora informa la modellistica delle banche centrali (e non solo), quella della curva di Phillips. Si tratta come molti sanno di uno strumento statistico che incorpora la teoria secondo la quale esiste una correlazione fra il livello dell’occupazione e quello dell’inflazione. Situazioni di piena occupazione, determinando tensioni sul livello dei salari e quindi sulla domanda finale, si associano solitamente a livelli più elevati di inflazione, e viceversa. Questo ricamino logico ha abbellito il nostro dibattere pubblico per un cinquantennio abbondante, sin dai tempi in cui i governi erano ben lieti di pagare con l’inflazione la loro promessa della piena occupazione, uno dei cardini del patto sociale siglato con le popolazioni nel secondo dopoguerra. I modellini econometrici costruiti sulla base dell’ipotesi della curva di Phillips arrivano a dire che grado di inflazione puoi aspettarti con un tot di disoccupazione e quindi calcolare anche il prezzo della piena occupazione in termini di inflazione. Un vero bengodi per gli economisti e i governi.

Come tutte le mitologie, però, anche quella della curva di Phillips è entrata lentamente in crisi, una volta che qualcuno ha iniziato ad osservare che forse sull’inflazione sappiamo meno di quello che siamo abituati a credere. Nel suo speech, Borio solleva un paio di questioni che non possono essere ignorate e che si sostanziano nell’ipotesi che “stiamo sottostimando l’influenza che i fattori reali hanno sull’inflazione, anche su orizzonti lunghi”. Tale atteggiamento mentale è il frutto di un’altra mitologia che ha informato le nostre credenze economiche, frutto di un’altra moda culturale seguita a quella della curva di Phillips: il monetarismo di Milton Friedman. La famosa affermazione di quest’ultimo, secondo la quale l’inflazione è sempre un fenomeno monetario, sottolinea Borio, “dovrebbe essere più sfumata”.

Perché? “Il comportamento dell’inflazione è sta diventando sempre più difficile da capire – dice Borio – Se si è completamente onesti, è difficile evitare la domanda: quanto davvero sappiamo del processo inflazionistico?”. Perché è evidente che mentre tutti sanno cosa sia l’inflazione – la crescita dei prezzi – oggi assai meno sono sicuri di sapere cosa la determini. “Dopotutto – aggiunge Borio – dall’inizio della crisi finanziaria i policy maker sono stati ripetutamente sorpresi. Nella fase di recessione, l’inflazione è stata maggiore del previsto, considerando la profondità del crollo. Durante la successiva ripresa, in generale, è stata inferiore al previsto. E nonostante gli enormi sforzi per farla risalire, è rimasta ostinatamente bassa”. I dispetti dell’inflazione, insomma, hanno provocato la crisi di gran parte dei modelli interpretativi usati dagli osservatori per comprendere la realtà. La curva di Phillips si è appiattita, ha detto qualche economista, forse l’inflazione non dipende solo dalla moneta. Conclusione: boh.

Una buona spiegazione forse la troviamo se guardiamo la storia. Borio ricorda che la comprensione dell’inflazione è stato sempre uno dei compiti più difficile della professione degli economisti e ricorda il lavoro di Charles Goodhart che di recente ha isolato le tre “mode” che dagli anni ’50 ad oggi hanno convinto di volta in volta tutti di aver finalmente capito l’inflazione. Fra gli anni ’50 e i ’70 il focus era sul mercato del lavoro e il relativi accordi contrattuali, con pochi riferimenti alla domanda aggregata. Dalla fine degli anni ’70 ai primi anni ’90 divennero di moda la moneta e gli aggregati monetari. Dall’inizio dei ’90 sono diventati celebri il NAIRU (non-accelerating inflation rate of unemployment) e il ruolo delle aspettative, che si hanno condotto alla “prominenza nelle previsioni della curva di Phillips nei quadri analiti predominanti di oggi”. Ma “potrebbe essere che sappiamo meno di quello che pensiamo? Possiamo aver sovrastimato la nostra capacità di controllare l’inflazione, o almeno di cosa servirebbe per farlo?”. Detto in altre parole, per cominciare a capire bisogna partire da un sacrosanto bagno di umiltà. E da osservazioni non viziate dalla mitologia.

La prima di queste osservazioni che Borio propone è che il collegamento fra le risorse inutilizzate domestiche e l’inflazione “si è dimostrato piuttosto debole almeno per un paio di decenni”. O meglio “se uno si sforza abbastanza si può anche trovare, ma non è quel tipo di relazione che si può definire robusta”. Si può piegare la realtà alla mitologia, ma poi si finisce con non capirci niente, questo è il punto. Infatti le osservazioni statistiche mostrano che “la risposta all’inflazione come misura delle sottoutilizzazioni nel mercato del lavoro tende a declinare nel tempo fino a diventare statisticamente indistinguibile da zero”. Eccola qui la curva che si appiattisce. Come si può osservare, l’appiattimento della curva inizia dagli anni ’90. “Sorprendentemente, una risposta debole dei salari alle condizioni economiche è risultata in grande evidenza recentemente in molte economie avanzate. I mercati dei lavoro sono risultati molto tesi secondo gli indicatori tradizionali, ma la crescita dei salari è rimasta anemica. Come possiamo spiegare questi andamenti?”. Di recente ci ha provato anche il Fmi, notando come alla crescita degli indici di occupazione abbia corrisposto un aumento delle forme contrattuali atipiche. E questa può essere una pista interessante da seguire. Ma anche il seguito del discorso di Borio lo è.

La spiegazione più popolare, ricorda, è che la grande credibilità anti inflazione guadagnata dalle banche centrali, di recente la BoE ha festeggiato i vent’anni della sua indipendenza, ha contribuito ad “ancorare” le aspettative dell’inflazione al ribasso, staccandole dalla relazione salari/prezzi. Ma forse anche altre ipotesi andrebbero considerate. “È ragionevole – si chiede Borio – credere che il processo di inflazione sia rimasto immune all’entrata nell’economia globale dell’ex blocco sovietico e della Cina e all’apertura delle altre economie di mercato emergenti?” Stiamo parlando di circa 1,6 miliardi di persone che si sono aggiunte alla forza lavoro globale col risultato che il peso specifico della forza lavoro nelle economie avanzate si è ridotto notevolmente, addirittura a metà di quello che era prima nel 2015. Ciò significa che, su scala globale, i “nostri” mercati del lavoro pesano di meno sulle dinamiche globali. “Allo stesso modo, possiamo essere rimasti immuni agli sviluppi tecnologici che hanno consentito la delocalizzazione della produzioni di beni e servizi in tutto il mondo?”. Ed eccoli due possibili candidati che hanno fatto finire fuori moda la curva di Phillips: la globalizzazione dei mercati del lavoro e la tecnologia. “Sappiano che i lavoratori non devono più soltanto competere con chi è più vicino a loro, ma anche con i lavoratori all’estero”. Detto altrimenti, l’influenza degli effetti della globalizzazione potrebbero essere di tipo simmetrico e asimmetrico insieme sull’inflazione. Nel primo caso, “ipotizzando una curva di Phillips globale, ci si potrebbe aspettare che eventuali risorse inutilizzate a livello domestico siano una misura insufficiente delle pressioni inflazionistiche o disinflazionistiche: conterebbero pure le risorse inutilizzate a livello globale”. Nel secondo caso “si potrebbe ipotizzare che l’ingresso nel mercato di produttori e lavoratori a basso costo generi una pressione persistente al ribasso sull’inflazione, specialmente nelle economie avanzate almeno finché i costi non convergano”.

Fin qui la teoria. Ma che dice la prassi? “Molti studi hanno mostrato che la componente globale dell’inflazione è cresciuta costantemente nel tempo”. Le ragioni possono essere diverse “incluse la diffusione dell’inflation targeting, un ovvio candidato”. Questo grafico mostra come sia cresciuta l ‘influenza dei fenomeni globali sull’andamento del costo unitario del lavoro dagli anni ’80 ad oggi. Altri studi, fondati sull’analisi della catene globali di valore mostrano un meccanismo simile all’opera. Ma non è l’unico. Sono stati svolti diversi studi e i risultati mostrano che il grande shock della globalizzazione, iniziato all’incirca nei primi anni del ’90 ha contribuito in grande misura a far finire fuori moda la vecchia curva di Phillips. Altre dinamiche sono all’opera e molte sono quelle che conosciamo poco, a cominciare dall’influenza che il progresso tecnologico avrà sull’economia. Si pensi alle polemiche e alle paure che solleva il tema dello sviluppo dei robot. Una cosa però dovremmo darla per intesa: i fatti dell’economia reale, un’economia che si sviluppa su scala globale ed è caratterizzata da una forte componente tecnologica, pesano eccome sugli andamenti dell’inflazione. In fondo il bravo Phillips scriveva negli anni ’50. E’ tempo di farlo riposare in pace.

(2/fine)

Cartolina: Bye bye Mr. Phillips

C’era una volta un economista neozelandese, Alban William Phillips, che pubblicò uno studio destinato a far storia e quindi alimentare la leggenda. The relationship between unemployment and the rate of change of money wages in the UK 1861-1957, trasse dall’osservazione di molti dati una di quelle correlazioni che fanno la gioia dei macroeconomisti. Phillips notò una relazione inversa fra il livello dei salari monetari e la disoccupazione. Più questa era bassa, più quelli crescevano e viceversa. Parve a tutti un miracolo del pensiero. Un paio di anni dopo altri due economisti assai noti, Samuelson e Solow, fissarono sulle tavole delle leggi economiche la relazione fra inflazione e disoccupazione. Dicono che Solow abbia affermato che “la società può permettersi un saggio di inflazione meno elevato o addirittura nullo, purché sia disposta a pagarne il prezzo in termini di disoccupazione”. Avrebbe potuto dire, come pare abbiamo compreso i politici dell’epoca, che la società poteva permettersi un saggio di disoccupazione più basso purché fosse disposta a pagarne il prezzo in termini di maggiore inflazione. Phillips morì nel 1975, in pieno boom inflazionistico. La sua curva gli sopravvisse e ancora si agita nella modellistica macroeconomica di mezzo mondo, che però la scruta perplesso, notando come in molti paesi la piena occupazione ormai si sposi con un’inflazione rasoterra. Qualcosa è accaduto. La curva, ormai appiattita, sembra dormire. Finalmente Mr. Phillips può riposare in pace.

I contratti precari deprimono le retribuzioni

Il Fmi ha pubblicato un capitolo molto interessante nel suo ultimo World economic outlook che analizza lo strano puzzle del mercato del lavoro contemporaneo in diverse economia avanzate. L’osservazione di partenza è che a fronte di un andamento dell’occupazione che, in alcuni casi, è persino migliorata rispetto al periodo pre crisi, la crescita delle retribuzioni è rimasta lenta, quando non addirittura depressa. Contraddicendo ogni abito mentale consolidato, la tensione sul mercato del lavoro, derivante da situazioni vicine alla piena occupazione – si pensi al caso giapponese – non ha generato pressioni sulle retribuzioni. E questo, secondo i molti che ancora venerano il feticcio della curva di Phillips, spiega anche l’andamento stracco dell’inflazione.

Il Fmi non può fare a meno di notare una tendenza che è emersa con prepotenza nell’ultimo decennio: l’aumento del numero dei lavoratori parti time che non sono affatto felici di trovarcisi, nel senso che potendo scegliere vorrebbero lavorare di più, e quello dei lavoratori temporanei, inquadrati in forme contrattuali la più disparate, come i contratti cosiddetti a zero ore diffuse nel Regno Unito. Lo sviluppo di queste forme contrattuali e del part time porta con sé il vantaggio di alzare gli indici di occupazione e far scendere quelli della disoccupazione, ma al prezzo di sollevare forti dubbi sull’effetto che svolgono sulla crescita della produttività, che infatti rimane depressa, e soprattutto sul livello delle retribuzioni. Questi lavori, più o meno precari, sono fortemente indiziati di deprimere le retribuzioni totale almeno quanto fanno con la produttività.

Al fine di testare questa ipotesi, il Fmi ha svolto un’analisi che confronta l’evoluzione della contrattualistica del lavoro con quella delle retribuzioni, prendendo spunto da tre survey redatte fra il 2007, il 2010 e il 2014. I contratti di lavoro sono stati classificati in tre categorie: a tempo indeterminato e a tempo pieno, a tempo indeterminato parti time, a tempo determinato. La prima osservazione è che “lo schema visto nel settore non manifatturiero diverge da quello osservato in quello manifatturiero”. Un grafico aiuta a visualizzare gli esiti. Come si può vedere, la quota di lavoratori a tempo pieno e indeterminato è diminuita assai meno rispetto ad altri settori come i servizi non di mercato o le costruzioni, dove per converso sono cresciute moltissimo parti time e lavori temporanei.

Detto in cifre, i lavoratori full time e a tempo indeterminato nei settori non manifatturieri, fra il 2007 e il 2014, sono diminuiti dall’81,8% al 77,3, mentre quelli del settore manifatturiero son passati dall’87,2 all’85,9%. A fronte di questi andamenti, si è assistito a una notevole crescita di contratti part time e temporanei nei settori non manifatturieri. I part time son passati dal 9,5 all’11,8%, mentre nel manifatturiero crescevano di appena lo 0,8%, passando dal 5,6 al 6,4%. Quanto al lavoro temporaneo, nel settore non manifatturiero gli addetti sono cresciuti dall’8,6 al 10,3%, a fronte di un +0,5 (da 7,1% al 7,6%) nel manifatturiero.

Questi dati generali vanno letti tenendo conto che si tratta di medie. Il declino di lavoratori a tempo pieno e indeterminato è stato molto pronunciato nei paesi che oggi sperimentano un tasso di disoccupazione ancora sopra il livello degli anni 2000-7, al contrario di quanto accaduto nei paesi dove oggi la disoccupazione è più bassa di allora. Ciò a sostegno dell’ipotesi che la tenuta dei lavori a tempo pieno e indeterminato giovi all’occupazione. Anche qui, ci sono differenze settoriali importanti che si possono osservare su questo grafico.

A fronte di ciò, il Fmi ha svolto una ricognizione sull’andamento delle retribuzioni. L’analisi è stata svolta su circa 20 mila aziende ed è emerso che “i settori con una quota elevata di contratti temporanei tendono ad avere tagli più elevati delle retribuzioni o blocchi”. In sostanza il trend tende ad estendersi a tutto il settore. Il Fmi ha individuato una relazione positiva fra la quota si lavoratori con contratto temporaneo e le aziende che riportano andamenti declinanti nelle retribuzioni. al contrario più elevata è la quota di lavoratori a tempo pieno e indeterminato, più le retribuzioni tengono. “Il pattern – conclude il Fmi – suggerisce un’associazione fra il tipo di contratto del lavoratore e il settaggio delle retribuzioni: i settori con una quota maggiore di lavoratori con contratti tradizionali (a tempo indeterminato e full time) tendono a sperimentare meno tagli alle retribuzioni o loro congelamenti”. Potremmo dire, parafrasando una nota legge economica, che la retribuzione cattiva scaccia quella buona. Il problema è che il contrario non vale.

Miti del nostro tempo: Il tasso (ir)reale d’interesse

Dobbiamo esser grati a chi contribuisce alla nostra comprensione della silenziosa mitologia che forgia il nostro pensare economico, e, di conseguenza, l’agire dei policy maker. Costoro, chissà quanto consapevolmente, si abbeverano a tale mitologia e finiscono col trarne decisioni che riguardano tutti noi. Ma poiché di mitologia si tratta e quindi – letteralmente – di narrazione relativa all’ambito di una determinata tradizione, costoro possono solo sperare di fare meno danni possibili, sapendo in cuor loro di agire sostanzialmente alla cieca.

Fa opera meritoria, perciò, chi svela il nocciolo di tale mitologia consentendoci di comprenderne i presupposti, specie adesso che questa narrazione si sta dimostrando parecchio inadeguata a spiegare cosa stia accadendo nelle nostre economie. Un contributo molto importante alla nostra opera di apprendimento è arrivato da Claudio Borio, capo del dipartimento economico e monetario della Bis, che ha il talento dell’osservatore acuto e incontentabile e il vezzo di scrutare criticamente il pensiero comune che informa la nostra mitologia economica, traendone persino dei punti di vista originali. Borio ha tenuto una lecture molto illuminante a Londra lo scorso 22 settembre dal titolo di per sé provocatorio – Through the looking glass – almeno quanto i contenuti, visto che viene questionato il pensiero di fondo sul quale sono costruiti alcuni importanti arnesi dei policy maker. L’ago della bussola, come lo chiama, che guida le banche centrali, ossia il tasso d’inflazione e il suo gemello diverso: il tasso di interesse che con l’inflazione si deve accordare per consentire alla banca centrale di raggiungere il suo target.

E’ proprio la questione del tasso di interesse che nasconde la prima mitologia. C’è il tasso di interesse che fissa la banca centrale, che agisce nel breve termine, c’è quello di mercato, che si forma sulla base delle aspettative e delle azioni degli operatori economici. Ma cosa ci assicura che questo tasso sia quello che serve per avere un’economia equilibrata? La risposta è facile a dirsi: il tasso di interesse deve essere quanto può vicino possibile al tasso “naturale” di interesse. Ed ecco la mitologia apparire in tutta la sua potenza. Il tasso naturale di interesse, infatti, non è osservabile: è un tasso irreale. E’, come spiega Borio, il “tasso di interesse reale che sarebbe prevalente se l’economia fosse in pieno impiego”, e quindi capace di mettere in equilibrio il risparmio con gli investimenti, nonché il tasso “verso il quale i mercati tendono gravitare”. Questo tasso naturale è coerente con una visione teorica secondo la quale la politica monetaria non ha effetti, nel lungo periodo, sull’economia reale. E in questo lungo periodo che si forma il tasso di interesse naturale che perciò non viene influenzato dalla politica monetaria. “Attraverso questa logica – sottolinea – uno può arrivare alla conclusione che il tasso reale di mercato tenda a seguire il tasso naturale di interesse, al netto delle variazioni cicliche. La visione è così radicata che, nelle discussioni, l’argomento è spesso un cortocircuito: viene semplicemente affermato che i saldi fra risparmi e investimenti determinano tassi di interesse reali”. Ed ecco la mitologia all’opera. Un concetto astratto diventa la guida di una realtà che fondamentalmente non comprendiamo, ma dalla quale siamo suggestionati.

Fin qui potremmo pure infischiarcene. In fondo sapere se la politica monetaria è neutrale, come dicono i modelli teorici, rispetto all’economia reale è affare degli economisti non dei comuni cittadini. E tuttavia sbaglieremmo, perché la questione dei tassi di interesse – ossia tentare di farli arrivare al punto giusto per non avere un’economia depressa né euforica – è uno dei compiti delle banche centrali. Tale compito viene declinato nel controllo dell’inflazione, che è il compito ufficiale. Il tasso di interesse è lo strumento, però, che serve a raggiungere l’obiettivo. Quindi le banche centrali devono riuscire a “indovinare” il tasso di interesse giusto, ben sapendo che possono agire solo sui quelli a breve, per avvicinarlo il più possibile, in un periodo lungo, verso quello “naturale” – la mitologia – in modo da garantire l’equilibrio economico. E qui sorgono le domande di Borio: “Che bussola guida le banche centrali e i partecipanti del mercato per garantire loro che i mercati stanno seguendo il tasso naturale? E come possiamo affermare che i due tipi di tassi tendano a coincidere in media nel tempo? Dopotutto il tasso naturale è una grandezza astratta, inosservabile e dedotta da un modello analitico”. E’ irreale, appunto.

La risposta alla seconda domanda è “con grande difficoltà”. In sostanza non possiamo affermare questa vicinanza dei due tassi, quello effettivo e quello naturale, se non a prezzo di un atto di fede. Gli studiosi approcciano questo problema in due modi, uno più strettamente analitico e uno più pragmatico che “cerca di filtrare i tassi naturali non osservabili dai tassi di mercato”. Ed è qui che la cosa si fa interessante. “Poiché il tasso naturale è definito come il tasso di interesse reale che sarebbe prevalente in piena occupazione, o quando l’output è pari all’output potenziale, un segnale fondamentale arriva dall’andamento dell’inflazione”. Ciò in quanto “la curva di Phillips ci dice che quando l’output è al di sopra del suo potenziale l’inflazione sale; quando è sotto, l’inflazione cade. Quindi se ne deduce che ogni volta che l’inflazione sale, il tasso di mercato è troppo basso, cioè sotto il tasso naturale, e viceversa quando è sopra. Questo in quanto il tasso di interesse reale è una variabile chiave

influenzando la domanda aggregata”. In sostanza, l’inflazione è l’ago della bussola “che dovrebbe dirci dove si trovi il tasso naturale di interesse”, e questo risponde alla prima domanda. Ed ecco l’Eldorado delle banche centrali: “Controlla l’inflazione è saprai che hai raggiunto la tua destinazione”. Nel caso delle BC un’inflazione al 2% è la metafora di un’economia moderatamente surriscaldata. E quindi raggiungere il target implica che la macchina economica stia girando nell’orbita del suo potenziale, al netto del ciclo economico. Quindi un arco di tempo lungo, che poi è quello che i modelli chiamano long run.

Quali sono le conseguenze di questa costruzione mentale? “Se si considera vero il modello – spiega – diventa quasi una tautologia affermare che, poiché l’inflazione non sta aumentando e l’economia è vicina al pieno impiego, il tasso naturale deve essere diminuito”. Tutto ciò ha precise implicazioni di policy. “Non è raro fra i policymaker – nota – rivedere la proprie stime dell’ouput potenziale e del NAIRU, altre due variabili non osservabili, presumendo che la relazione della curva di Phillips regga, ossia che se l’inflazione non riesce a salire, l’output potenziale viene rivisto verso l’alto e il NAIRU in discesa”. Ma c’è un ma. “L’inconveniente principale di questo approccio è che la curva di Phillips è sua una componente chiave. Eppure è proprio questo il rapporto (fra inflazione e disoccupazione, ndr) che si è rivelato così sfuggente. Basta ricordare come l’inflazione sia rimasta notevolmente sottotono anche se le economie sembrano essere vicine alla piena occupazione o al di là di essa, se si utilizzano parametri diversi dall’inflazione stessa”. Che vuol dire tutto questo? Che la mitologia è una cosa bellissima. Fino a quando la realtà non bussa alla porta.

(1/segue)