Etichettato: tasso naturale di interesse cosa è

La scomparsa dell’inflazione in Giappone

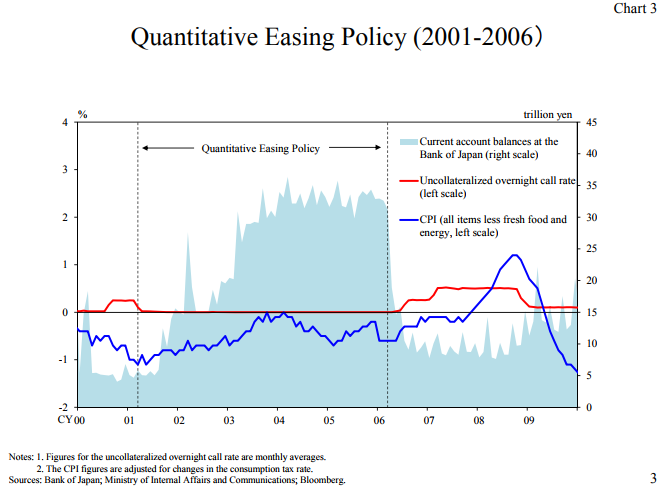

Mancò il risultato ma non l’impegno, si potrebbe dire osservando l’ennesimo ritocco al ribasso delle stime di inflazione della banca centrale giapponese che proprio ieri il governatore Haruhiko Kuroda ha presentato a un meeting a Nagoya. Il governatore, seguendo ormai una lunga tradizione, ha commentato ottimisticamente lo stato dell’economia nipponica, che viene descritta in condizioni effervescenti, come dimostrano l’andamento del mercato del lavoro, dove la disoccupazione è quasi scomparsa, il restringimento dell’output gap e il miglioramento del clima di fiducia delle imprese.

Ma poi se uno va a vedere il numero magico che avrebbe dovuto legittimare tutte le operazioni delle banche centrali, ossia il tasso di inflazione, ecco che arriva la delusione: le previsioni di un indice di prezzi al consumo all’1,1% quest’anno sono state riviste al ribasso allo 0,8% e anche l’anno prossimo il CPI non dovrebbe andare più dell’1,4%, a fronte di una previsione dell’1,5. Immutato invece l’orizzonte 2019, all’1,8% di accelerazione dei prezzi. Che già sarebbe un risultato straordinario, visto che l’indice è depresso da oltre un ventennio.

Se allunghiamo lo sguardo e lo associamo alle numerose e complesse operazioni di stimolo monetario e fiscale avviate dal governo negli ultimi dieci anni, il quadro non è più confortante.

e se risaliamo ancora più indietro nel tempo, notiamo che l’ultima volta che l’inflazione ha accelerato sopra il 3% è stato nel 1991, quando è iniziato il rumoroso ed eterno bust dell’economia giapponese.

Ora avrà sicuramente ragione il governatore Kuroda a magnificare i risultati raggiunti dal QQE giapponese, versione hard core del più moderato QE statunitense o europeo che di recente è stato ulteriormente potenziato con l’annuncio che la base monetaria verrà aumentata regolarmente fino a quando l’inflazione non sarà superiore al 2% per un periodo sostenuto. Un modo neanche troppo felpato per comunicare agli attori economici che farebbero bene a mettersi in testa che i prezzi dovranno aumentare. Ma è del tutto legittimo chiedersi quante siano le possibilità che questo obiettivo venga raggiunto. L’esperienza suggerisce un moderato pessimismo. Kuroda osserva che le condizioni del lavoro, che vanno tendendosi a causa della quasi piena occupazione, lentamente inizieranno a trasferire il costo delle retribuzioni crescenti sui prezzi, ciò malgrado molte imprese cerchino di recuperare questi costi ottimizzando i processi industriali. E’ evidente che solo il tempo potrà dirci se tale spirale salari/prezzi avrà davvero la forza di far salire l’inflazione. E sempre il tempo ci dirà se la sensazione – per adesso fondata su pochi dati di fatto – che le imprese stiano seriamente pensando di alzare i prezzi diverrà una realtà. Per il momento l’unica cosa che possiamo dire con certezza è che vent’anni abbondanti di politiche monetarie estreme non hanno giovato all’inflazione. La mitologia che anima gran parte dell’agire della banca centrale giapponese, e non solo del suo, fondata sul tasso naturale di interesse e la curva di Phillips, ha condotto a un sostanziale fallimento. La soluzione dell’enigma giapponese non è mai stato tanto lontana. E per questo seducente.

Miti del nostro tempo: Il tasso (ir)reale d’interesse

Dobbiamo esser grati a chi contribuisce alla nostra comprensione della silenziosa mitologia che forgia il nostro pensare economico, e, di conseguenza, l’agire dei policy maker. Costoro, chissà quanto consapevolmente, si abbeverano a tale mitologia e finiscono col trarne decisioni che riguardano tutti noi. Ma poiché di mitologia si tratta e quindi – letteralmente – di narrazione relativa all’ambito di una determinata tradizione, costoro possono solo sperare di fare meno danni possibili, sapendo in cuor loro di agire sostanzialmente alla cieca.

Fa opera meritoria, perciò, chi svela il nocciolo di tale mitologia consentendoci di comprenderne i presupposti, specie adesso che questa narrazione si sta dimostrando parecchio inadeguata a spiegare cosa stia accadendo nelle nostre economie. Un contributo molto importante alla nostra opera di apprendimento è arrivato da Claudio Borio, capo del dipartimento economico e monetario della Bis, che ha il talento dell’osservatore acuto e incontentabile e il vezzo di scrutare criticamente il pensiero comune che informa la nostra mitologia economica, traendone persino dei punti di vista originali. Borio ha tenuto una lecture molto illuminante a Londra lo scorso 22 settembre dal titolo di per sé provocatorio – Through the looking glass – almeno quanto i contenuti, visto che viene questionato il pensiero di fondo sul quale sono costruiti alcuni importanti arnesi dei policy maker. L’ago della bussola, come lo chiama, che guida le banche centrali, ossia il tasso d’inflazione e il suo gemello diverso: il tasso di interesse che con l’inflazione si deve accordare per consentire alla banca centrale di raggiungere il suo target.

E’ proprio la questione del tasso di interesse che nasconde la prima mitologia. C’è il tasso di interesse che fissa la banca centrale, che agisce nel breve termine, c’è quello di mercato, che si forma sulla base delle aspettative e delle azioni degli operatori economici. Ma cosa ci assicura che questo tasso sia quello che serve per avere un’economia equilibrata? La risposta è facile a dirsi: il tasso di interesse deve essere quanto può vicino possibile al tasso “naturale” di interesse. Ed ecco la mitologia apparire in tutta la sua potenza. Il tasso naturale di interesse, infatti, non è osservabile: è un tasso irreale. E’, come spiega Borio, il “tasso di interesse reale che sarebbe prevalente se l’economia fosse in pieno impiego”, e quindi capace di mettere in equilibrio il risparmio con gli investimenti, nonché il tasso “verso il quale i mercati tendono gravitare”. Questo tasso naturale è coerente con una visione teorica secondo la quale la politica monetaria non ha effetti, nel lungo periodo, sull’economia reale. E in questo lungo periodo che si forma il tasso di interesse naturale che perciò non viene influenzato dalla politica monetaria. “Attraverso questa logica – sottolinea – uno può arrivare alla conclusione che il tasso reale di mercato tenda a seguire il tasso naturale di interesse, al netto delle variazioni cicliche. La visione è così radicata che, nelle discussioni, l’argomento è spesso un cortocircuito: viene semplicemente affermato che i saldi fra risparmi e investimenti determinano tassi di interesse reali”. Ed ecco la mitologia all’opera. Un concetto astratto diventa la guida di una realtà che fondamentalmente non comprendiamo, ma dalla quale siamo suggestionati.

Fin qui potremmo pure infischiarcene. In fondo sapere se la politica monetaria è neutrale, come dicono i modelli teorici, rispetto all’economia reale è affare degli economisti non dei comuni cittadini. E tuttavia sbaglieremmo, perché la questione dei tassi di interesse – ossia tentare di farli arrivare al punto giusto per non avere un’economia depressa né euforica – è uno dei compiti delle banche centrali. Tale compito viene declinato nel controllo dell’inflazione, che è il compito ufficiale. Il tasso di interesse è lo strumento, però, che serve a raggiungere l’obiettivo. Quindi le banche centrali devono riuscire a “indovinare” il tasso di interesse giusto, ben sapendo che possono agire solo sui quelli a breve, per avvicinarlo il più possibile, in un periodo lungo, verso quello “naturale” – la mitologia – in modo da garantire l’equilibrio economico. E qui sorgono le domande di Borio: “Che bussola guida le banche centrali e i partecipanti del mercato per garantire loro che i mercati stanno seguendo il tasso naturale? E come possiamo affermare che i due tipi di tassi tendano a coincidere in media nel tempo? Dopotutto il tasso naturale è una grandezza astratta, inosservabile e dedotta da un modello analitico”. E’ irreale, appunto.

La risposta alla seconda domanda è “con grande difficoltà”. In sostanza non possiamo affermare questa vicinanza dei due tassi, quello effettivo e quello naturale, se non a prezzo di un atto di fede. Gli studiosi approcciano questo problema in due modi, uno più strettamente analitico e uno più pragmatico che “cerca di filtrare i tassi naturali non osservabili dai tassi di mercato”. Ed è qui che la cosa si fa interessante. “Poiché il tasso naturale è definito come il tasso di interesse reale che sarebbe prevalente in piena occupazione, o quando l’output è pari all’output potenziale, un segnale fondamentale arriva dall’andamento dell’inflazione”. Ciò in quanto “la curva di Phillips ci dice che quando l’output è al di sopra del suo potenziale l’inflazione sale; quando è sotto, l’inflazione cade. Quindi se ne deduce che ogni volta che l’inflazione sale, il tasso di mercato è troppo basso, cioè sotto il tasso naturale, e viceversa quando è sopra. Questo in quanto il tasso di interesse reale è una variabile chiave

influenzando la domanda aggregata”. In sostanza, l’inflazione è l’ago della bussola “che dovrebbe dirci dove si trovi il tasso naturale di interesse”, e questo risponde alla prima domanda. Ed ecco l’Eldorado delle banche centrali: “Controlla l’inflazione è saprai che hai raggiunto la tua destinazione”. Nel caso delle BC un’inflazione al 2% è la metafora di un’economia moderatamente surriscaldata. E quindi raggiungere il target implica che la macchina economica stia girando nell’orbita del suo potenziale, al netto del ciclo economico. Quindi un arco di tempo lungo, che poi è quello che i modelli chiamano long run.

Quali sono le conseguenze di questa costruzione mentale? “Se si considera vero il modello – spiega – diventa quasi una tautologia affermare che, poiché l’inflazione non sta aumentando e l’economia è vicina al pieno impiego, il tasso naturale deve essere diminuito”. Tutto ciò ha precise implicazioni di policy. “Non è raro fra i policymaker – nota – rivedere la proprie stime dell’ouput potenziale e del NAIRU, altre due variabili non osservabili, presumendo che la relazione della curva di Phillips regga, ossia che se l’inflazione non riesce a salire, l’output potenziale viene rivisto verso l’alto e il NAIRU in discesa”. Ma c’è un ma. “L’inconveniente principale di questo approccio è che la curva di Phillips è sua una componente chiave. Eppure è proprio questo il rapporto (fra inflazione e disoccupazione, ndr) che si è rivelato così sfuggente. Basta ricordare come l’inflazione sia rimasta notevolmente sottotono anche se le economie sembrano essere vicine alla piena occupazione o al di là di essa, se si utilizzano parametri diversi dall’inflazione stessa”. Che vuol dire tutto questo? Che la mitologia è una cosa bellissima. Fino a quando la realtà non bussa alla porta.

(1/segue)