Etichettato: claudio borio

Il lungo sentiero verso la disinflazione

Il peggio è passato, dice la Bis riferendosi all’inflazione. Ma il meglio deve ancora venire e non è detto che arriverà facilmente né presto. Quello che la banca di Basilea chiama “l’ultimo miglio” della disinflazione, anzi, rischia di essere il nuovo peggio che ancora dobbiamo sperimentare. Non solo perché il “tiraggio” dei tassi rischia di far sbandare il battello dell’economia internazionale, cresciuto a pane&debito, e perciò patologicamente dipendente da un costo del denaro basso, ma anche perché la crescita dei prezzi potrebbe scoprirsi più difficile del previsto da debellare senza causare disastri.

Il mondo in cambiamento, per dirla diversamente, esibisce un difficile dilemma: da una parte un’inflazione alta e aggressiva, dall’altra una stabilità finanziaria bassa e fragile. Minimo comune denominatore: il rischio. Che dovremmo chiamare pericolo, per usare una terminologia che gli economisti evitano per mestiere.

Viviamo tempi pericolosi, però. E neanche questa è una novità. Il problema semmai, come ha chiaramente detto Claudio Borio, capo del dipartimento economico della Banca, è che oggi questo pericolo non trova più nelle illusioni monetarie e fiscali che hanno accompagnato il Novecento il lenitivo per le ansie delle popolazioni, e quindi dei governi.

“Le tensioni attuali sono il punto culminante di decenni in cui la politica monetaria e di bilancio hanno rappresentato, di fatto, i motori della crescita – dice Borio -. Per superare questa ‘illusione della crescita’ e trovare una combinazione coerente di politiche serve un cambio di mentalità che riconosca i limiti delle politiche di stabilizzazione”. Cambiare mentalità: facile a dirsi.

Quanto ai governi, questi ultimi, dice la Banca, “devono rimettere in sesto i loro bilanci, indirizzando le misure di sostegno sulle fasce più vulnerabili e avviando un risanamento a lungo termine della spesa. Questo contribuirebbe a frenare l’inflazione e a tenere a bada i rischi per la stabilità finanziaria, perché ridurrebbe la necessità per le banche centrali di mantenere alti i tassi più a lungo”.

Ma se ci tolgono il salvagente della banca centrale – che dovrà continuare ad alzare i tassi per debellare il suo male assoluto – e anche quella della prodigalità del governo, che continua ad elargire provvidenze a tutti, cosa ci rimane?

Questo sentiero, ignoto quanto agli esiti e alla sua praticabilità, e tuttavia chiarissimo quanto alla sua fisionomia – le famose riforme dal lato dell’offerta – è quello che dovremmo (mai condizionale fu più d’obbligo) percorrere per provare a trovare un nuovo equilibrio. Vaste programme, direbbe qualcuno. Non si intravedono idee migliori.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.

Cartolina. Le illusioni perdute

“Le attuali tensioni sono il culmine di decenni di affidamento sulla politica monetaria e fiscale come motori de facto della crescita. Superare questa fallacia dell'”illusione della crescita” e trovare un mix di politiche coerente richiede un cambiamento di mentalità, riconoscendo i limiti delle politiche di stabilizzazione”. Così, una breve dichiarazione di Claudio Borio, capo del dipartimento economico e monetario della Bis, strappa il velo di Maya delle illusioni fiscali e monetarie dell’Occidente, che da generazioni ci fa credere che basti rallentare – il fisco o la moneta – per accelerare. Un raffinato paradosso che dice tutto di noi e spiega quell’altro paradosso, ossia il nostro essere ricchi e infelici al tempo stesso. Perché forse non era vera ricchezza, quella che nutriva le nostre illusioni. Era povertà travestita.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.

Nella mente (confusa) del central banking

Maestro della semplicità, che, come insegnava Karl Jaspers, è tutt’altro che la semplificazione, Claudio Borio, nella sua recente allocuzione sul futuro della politica monetaria, ci aiuta a entrare nella mente del central banking mettendo a fuoco tre ipotesi fondanti della modellistica che ne animano i ragionamenti. Li abbiamo intravisti tante volte, ma vale la pena approfittare della lezione di Borio per riepilogare. Serve a comprendere la visione del mondo di questi economisti, e soprattutto la logica sottintesa nelle loro scelte di policy.

La prima di queste convinzioni – Borio le chiama belief – è che “le fluttuazioni economiche riflettono shock esogeni piuttosto che intrinsecamente dinamiche instabili”. Questi shock, nella quale anche i fattori finanziari svolgono un ruolo, vengono assorbiti dall’economia, che tende a tornare verso il suo stato originario. Questa ipotesi, presa letteralmente, “mette fuorigioco il ciclo congiunturale nel quale l’espansione pianta i semi delle future contrazioni, e per estensione mette fuorigioco anche l’ipotesi che le politiche accomodative possano generare le condizioni per le contrazioni future”.

Secondo questo approccio, le politiche monetarie possono favorire le recessioni solo se consentono all’inflazione di crescere. Quindi “la stabilità dei prezzi è una condizione sufficiente per la stabilità macroeconomica”.

La seconda di queste convinzioni è che la politica monetaria abbia un impatto solo transitorio sull’economia reale. Che, di conseguenza, la moneta sia neutra. Una ipotesi che affonda le sue radici nella storia economica e che oggi è stabilmente insediata nel cuore dei modelli neo-keynesiani, che descrivono gli equilibri di lungo periodo “una volta che le rigidità nominali siano dissipate”.

A molti tutto ciò sembrerà esotico, ma il corollario di questo teorema è che la politica monetaria non abbia influenza sui tassi reali di interesse nel lungo periodo. Questi ultimi – i mitici tassi naturali di interesse – vengono fissati nel mercato dei beni, indipendentemente dalle politiche monetarie. E questo spiega perché le banche centrali manovrino con tanta disinvoltura i tassi nominali e perché abbiano preso piede teorie suggestive come quella della stagnazione secolare. E soprattutto perché le banche centrali operino seguendo il principio che “l’unico modo per la politica monetaria di guadagnare margine è aumentare l’inflazione, in modo che i tassi di interesse nominali possano aumentare insieme ad essa”.

La terza convinzione completa questo quadretto idilliaco e consiste nel ritenere molto rilevante il costo di una caduta persistente del livello dei prezzi: la deflazione. La paura della deflazione ha chiare origini storiche, evidentemente, e i modelli neo-keynesiani, che di questa paura secolare sono la risultante, incorporano questo timore ipotizzando un mondo che trovi un equilibrio di sotto-occupazione. Stile giapponese, per intenderci, dove ogni stimolo monetario finisce con l’essere intrappolato nella stessa liquidità che produce.

Ovviamente, dice Borio, queste convinzioni affondano le loro radici nei fatti. Ma è vero altresì che i fatti cambiano e almeno dai tempi della grande crisi finanziaria del 2008 i dubbi sulla fondatezza di queste convinzioni, o almeno sulla loro esaustività, sono cresciuti significativamente.

Il modello, tuttavia, non è cambiato. Servono tempo, analisi, e magari una nuova generazione di economisti che guardi al mondo con occhi differenti. Un processo lungo e complesso. Per capirlo basta ricordare che i modelli attuali solo il risultato di una ricerca teorica iniziata con l’opera di Keynes e raffinata nel corso di alcuni decenni, prima di diventare uno strumento operativo di uso comune. E nel frattempo, come dobbiamo cavarcela?

Allo stato attuale, se la prima di queste convinzioni inizia ad essere messa in dubbio, la seconda e la terza sono ancora graniticamente piantate nella testa dei banchieri centrali e dell’economia mainstream. Anzi, “per certi aspetti queste due credenze si sono anche rafforzate”. “Forse la Grande Depressione – suggerisce Borio – ha lasciato una profonda impronta nella mente delle persone”. E qui la sfida intellettuale si fa maggiormente cogente: cosa dovremmo fare qualora fossimo ragionevolmente certi che gli occhiali tramite i quali abbiamo osservato fino ad oggi il mondo, traendone immagini rassicuranti per quanto distorte, si dimostrassero alla prova dei fatti difettosi?

Quanto a questo, Borio mostra di nutrire diversi dubbi sulla correttezza di queste ipotesi fondanti e scorrendo le sue argomentazioni è molto difficile dargli torto. Facciamo un esempio: il costo deflazione. “Quanto è giustificato questo stretto legame tra deflazione e debolezza della produzione? La risposta è “meno di quanto si possa pensare”, spiega. E per illustrare questa conclusione cita uno degli effetti della globalizzazione: “Un aumento della forza lavoro o miglioramenti tecnologici spostano la curva di offerta aggregata verso l’esterno: i prezzi scendono e la produzione aumenta”. Per fare un esempio più vicino alla nostra comprensione dei fatti, pensate a quanto siano diminuiti i prezzi degli smartphone e dei computer e chiedetevi se questo abbia diminuito o piuttosto favorito la loro produzione. “Non bisogna neanche andare troppo lontano nella storia per trovare episodi di deflazione “benigna” – conclude -. Negli anni recenti Cina, Norvegia e Svizzera, fra gli altri, sono casi calzanti”.

Ed ecco perciò il problema: abbiamo un modello che ci dice cosa è giusto e cosa è sbagliato, che però si rivela sempre meno adatto a comprendere il presente, e figuriamoci il futuro. Cambiarlo è molto difficile, e quantomeno serviranno anni, ammesso che altri come Borio inizino a questionarlo.

Nel frattempo le banche centrali devono ritrovare spazi di manovra per avere munizioni da utilizzare nella lunga fase di transizione verso la normalità, ammesso che se ne possa parlare. E questo, aldilà delle questioni teoriche che pure sono seducenti, è il cuore della questione sollevata dal nostro economista. E questo richiederà decisioni difficili, non solo da attuare, ma soprattutto da spiegare.

Ma, “per fare progressi”, conclude Borio citando il fisico Richard Feynman, “bisogna lasciare socchiusa la porta dell’ignoto”. Il problema è spiegarlo correttamente ai mercati, che ormai sono central-banking-dipendenti. E che di ignoto non vogliono neanche sentir parlare.

(2/fine)

Puntata precedente: Ritorno al futuro per il central banking

Ritorno al futuro per il central banking

“Nei trenta e più anni della mia carriera professionale, gran parte della quale è stata spesa lavorando per la comunità delle banche centrali, non ricordo tempi più sfidanti di quelli che stiamo vivendo adesso”, dice Claudio Borio, capo del dipartimento economico e monetario della Bis di Basilea, in una lunga allocuzione dei primi di settembre. E chiunque segua anche solo per sentito dire le peripezie ormai ultradecennali delle banche centrali – prima del 2008 quello era un mondo esoterico per i non addetti ai lavori – non farà fatica a capire il motivo.

Le banche centrali, infatti, sono alle prese con difficili sfide che sono insieme intellettuali e materiali. Hanno a che fare col paradigma che ha alimentato le loro decisioni recenti – in sostanza un allentamento monetario senza precedenti – e le sue conseguenze visibili. Una per tutte: l’aumento dei loro bilanci. Quelle non visibili le scopriremo chissà quando.

Borio individua tre tipi di sfide. La prima: “L’ambiente economico sta diventando sempre più difficile”, a causa principalmente “della perdita senza precedenti di spazio per le azioni di policy”. Non c’è molto che una banca centrale possa fare dopo aver azzerato i tassi e gonfiato i propri bilanci. La seconda sfida è di tipo intellettuale: “I fatti stanno testando sempre più il paradigma di lungo periodo sul quale le banche centrali basano la propria azione”. La terza sfida è di tipo istituzionale: “Guardando al futuro, l’indipendenza della banca centrale potrebbe essere minacciata”. In un mondo sommerso da debiti che ne richiedono costantemente altri, il motivo è evidente.

Lasciando da parte il terzo tema, Borio si concentra sostanzialmente sul secondo, sul quale anche in passato aveva offerto pregevoli spunti di riflessione. Con una premessa: “Negli anni a venire ricostruire spazio per le azioni di policy – buffer monetari – sarà essenziale”. Detto diversamente, chi pensa che il pedale dello stimolo monetario possa essere schiacciato all’infinito nutre robuste illusioni. Ancor prima di mandare fuori strada la macchina dell’economia, accelerare ancora la produzione di moneta manderebbe fuori strada le banche centrali, la cui esistenza è letteralmente legata al filo sottile della fiducia che sono capaci di generare. Per dirla con le parole di Borio, “poiché le banche centrali acquistano una quantità crescente di attività, questo rischia di essere percepito come un’erosione delle basi di un’economia di mercato”. Ossia del mondo come lo conosciamo.

Cosa ha determinato la perdita di “spazio di manovra” delle banche centrali? Le crisi, sicuramente: quella del 2008, per cominciare, e quella del Covid, che hanno costretto a spingere forsennatamente sul pedale monetario per stabilizzare le turbolenze globali. Ma “questa non può essere l’intera storia: le crisi sono solo episodi, anche se i loro effetti possono essere di lungo periodo”. Ci sono fattori più profondi al lavoro e bisogna capire quali.

Borio indica innanzitutto l’inflazione, “che si è dimostrata poco sensibile agli allentamenti monetari”. I motivi sono diversi e molto dibattuti. Dall’appiattimento della curva di Phillips in poi. Ma il fattore più interessante e meno dibattuto è “l’ascesa del ciclo finanziario come fenomeno economico prominente”. Ossia, il ruolo sempre più importante che l’espansione finanziaria, considerata come l’interazione fra condizioni di finanziamento, prezzi degli asset e livello dei rischi, ha interpretato nel ciclo economico.

“A partire dai primi anni ’80, ha avuto luogo un sottile cambiamento nel ciclo economico”, dice il nostro. “Fino ad allora, le recessioni sono state innescate da un aumento dell’inflazione, che ha provocato un inasprimento della politica monetaria e ha contribuito a trascinare l’economia verso il basso. Da allora in poi, le recessioni sono state spesso innescate da una svolta nel ciclo finanziario – deviazioni del rapporto credito/PIL dalla tendenza a lungo termine – poiché le espansioni hanno inaugurato contrazioni con pochi cambiamenti nell’inflazione e quindi nell’orientamento di politica monetaria”.

Questo cambiamento ha probabilmente molto a che fare con l’evoluzione sociale iniziata quegli anni, a cominciare dalla liberalizzazione dei capitali. Ma il punto è qui capire se la freddezza dell’inflazione allo stimolo monetario sia collegato al ciclo finanziario e quindi alla globalizzazione, della quale il primo è una delle conseguenze visibili insieme all’aumento della forza lavoro “liberata” dal combinato disposto della crisi sovietica e dell’ingresso cinese nell’economia internazionale. “E’ difficile credere che il processo inflazionistico potesse rimanere immune all’ingresso di 1,6 miliardi di lavoratori a basso costo nell’economia globale”. Phillips, d’altronde, aveva ipotizzato la correlazione della sua curva in un’economia chiusa. Esattamente come Keynes la sua Teoria Generale. In ogni caso, la non reattività dell’inflazione, ha persuaso le banche centrali ad accelerare la moneta, interrompendo la vecchia consuetudine di farla rallentare in presenza di boom finanziario.

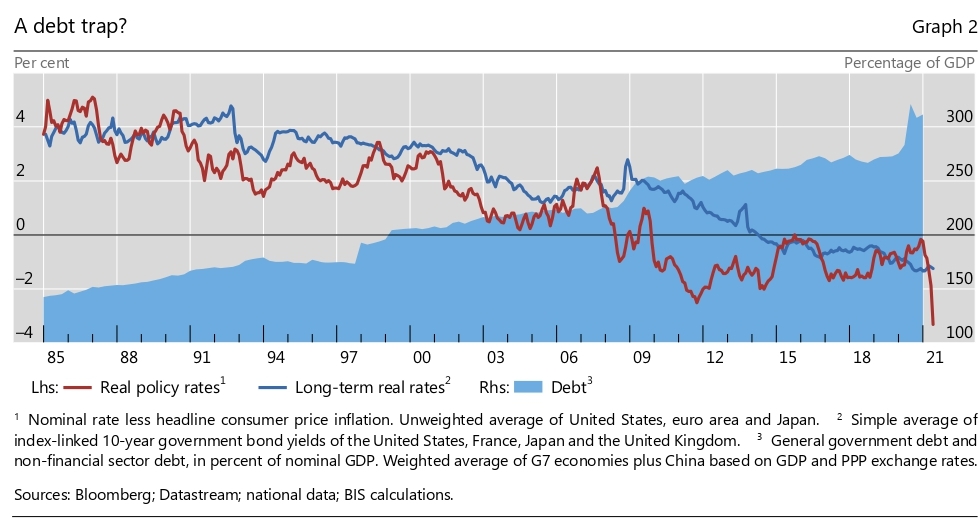

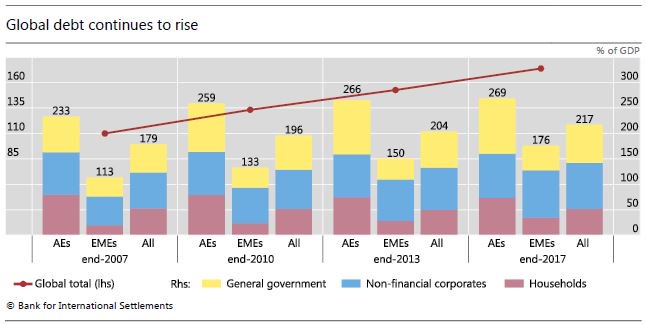

Tutto ciò si è tradotto in un costante calo del tasso di interesse e quindi dello spazio di manovra delle banche centrali, cui ha fatto eco una crescita sostanziale dei debiti globali.

Ecco come è scatta la trappola del debito nella quale ci siamo infilati e che adesso richiede una soluzione che prima ancora di essere sperimentata – una sorta di politica anti-ciclica in un momento di boom – deve essere innanzitutto concepita a livello analitico. E questo per la semplice ragione che i modelli di banca centrale sono macchine automatiche che funzionano sulla base di ipotesi macro e micro.

Il paradigma che guida i pensieri dei banchieri centrali si basa su tre convinzioni incorporate nel modello neo-keynesiano “nel quale la corrente generazione di banchieri centrali è stata addestrata”. Detto semplicemente queste convinzioni formano la mente del banchiere centrale collettivo, così come la cornice teorica del gold standard formò un secolo fa quella dei banchieri centrali di quel tempo. Vediamo allora queste convinzioni, sinteticamente illustrate da Borio. Ci accorgeremo che la realtà è molto diversa da come siamo abituati a considerarla.

(1/segue)

L’inflazione mancante e la cancellazione dei debiti

Nella storia, e ne abbiamo visto un esempio che ci riguarda da vicino, molto spesso l’inflazione è stata la soluzione più o meno voluta per arrivare a una sostanziale cancellazione di debiti, che significa anche distruzione dei crediti e della ricchezza di chi li deteneva. Una lezione tutt’altro che dimenticata.

Al contrario: l’idea che serve un’inflazione moderata, giudicata persino indice di buona salute economica, è alla base delle politiche di molte banche centrali. Anzi è la ragione di molte delle politiche straordinarie che hanno caratterizzato gli inizio del nuovo secolo, iniziando in Giappone e via via diffondendosi in tutto il mondo.

Il fatto che malgrado i dichiarati intenti e un ventennio buono di tentativi il target di inflazione per le principali economie sia stato tutt’altro che raggiunto ci dovrebbe servire a capire quanto ampio sia il mare che separa il dire e il fare nelle cose economiche. Specie quando si ha a che fare con un meccanismo – l’inflazione – che è tanto osservato e documentato quanto poco compreso.

Proviamo a farci una domanda semplice: perché l’inflazione non riesce a recuperare un livello giudicato soddisfacente nei paesi avanzati? Rispondere è molto difficile. Qualche tempo fa Claudio Borio, capo del dipartimento monetario delle Bis, disse senza troppi imbarazzi che quello dell‘inflazione mancante era uno dei puzzle meno compresi della nostra contemporaneità, e a ragione. Non che manchino le ipotesi, ovviamente. Dalla globalizzazione, che ha dilatato la capacità produttiva, alla tecnologia che ha ridotto molti costi, fino all’invecchiamento della popolazione, che ha pesato sul livello complessivo di domanda. E mille altre ancora.

Ciò che conta è che oggi, a differenza di non più tardi di quattro decenni fa, l’inflazione è un fantasma che tutti evocano senza che nessuno abbia la capacità di rendere reale. Almeno nelle economie più avanzate, che poi sono le stesse che devono fare i conti con livelli crescenti di indebitamento privato e pubblico. Non a caso alcuni hanno iniziato a chiedersi se non sia proprio questo livello eccessivo di debiti, che ha incoraggiato le banche centrali ad allentare le politiche monetarie per renderlo sostenibile, a divenire il fardello che impedisce alle stesse banche centrali di ottemperare al loro mandato.

Si fa strada perciò l’ipotesi che le banche centrali siamo rimaste vittime del loro successo. Ossia del paradigma indipendenza+target di inflazione che trova nella Bce il suo compimento meglio riuscito, essendo una banca centrale talmente indipendente da non avere neanche un Tesoro alle spalle che possa questionare questa indipendenza. Tanto è vero che oggi a sollevare dubbi sul suo operato non è un governo, ma la Corte costituzionale tedesca.

Diciamolo diversamente: oggi una banca centrale potrebbe davvero, se lo volesse, usare l’inflazione per cancellare i debiti senza sostanzialmente suicidarsi? Questa domanda ne presuppone un’altra: il fenomeno dell’inflazione ha a che fare con l’organizzazione istituzionale del sistema economico o è un fatto puramente monetario, come diceva Friedman? Nel primo caso la banca centrale sarebbe impedita nel raggiungimento di un’inflazione efficace dalla sua stessa conformazione. Nel secondo no.

Sarebbe vagamente megalomane provare a rispondere. Qui, al più, possiamo proporre alcuni elementi di riflessione prendendo spunto dalla corposa letteratura prodotta dagli specialisti. Fra i tanti contributi, vale la pena segnalare quello pubblicato da alcuni economisti alcuni anni fa, dal titolo più che indicativo ai nostri fini: “Inflating Away the Public Debt? An Empirical Assessment”.

Un più alto target di inflazione, ossia uno dei suggerimenti di policy che molti economisti rivolgono da anni alle banche centrali, “ha alcuni benefici e uno dei più celebrati è quello di erodere il valore del debito”. Ma c’è una ma. “Mentre nei secoli e fra i paesi, un modo comune utilizzato dai sovrani per pagare il debito pubblico elevato è stato utilizzando un più alto livello di inflazione o addirittura l’iper-inflazione, raramente questo è venuto senza un consolidamento parziale o totale, repressione finanziaria e parziale default”. Ciò per dire che come non esistono pasti gratis, non esistono soluzioni al problema del debito che non siano traumatiche. E questo è meglio ricordarlo.

E tuttavia “l’efficacia di un’inflazione più elevata per alleviare il peso fiscale di un paese e una questione empirica aperta”, che diventa persino attuale considerando che – il paper è del 2014 – già allora il debito pubblico Usa aveva superato, in rapporto al pil, il livello del 1947. “Potrebbe un’inflazione più elevata essere un modo efficace per ripagarlo?”. Considerando l’acqua (e il debito) trascorso sotto i ponti negli ultimi sei anni, la domanda si rivela vieppiù attuale, malgrado i calcoli fatti allora non lo siano più oggi.

In particolare gli economisti avevano stimato quanto un innalzamento permanente dell’inflazione dell’1% avrebbe contributo ad abbattere il debito pubblico Usa, al 101% del pil nel 2012, con l’ipotesi che fosse tutto in mani private. Una prima risposta, che stima il calo nell’ordine del 5,5%, veniva giudicata inaccurata per la semplice ragione che non tutto il debito è in mani private e soprattutto non aveva tutta la stessa maturità o le stesse condizioni. Alcuni titoli, ad esempio, sono indicizzati all’inflazione. Per cui un aumento del quest’ultima è sostanzialmente neutro.

C’è un’altra circostanza che bisogna tenere in mente. Se fosse possibile possibile portare l’inflazione a un valore infinito, il debito scomparirebbe nello spazio di un click, come sognano alcuni. Ma questo significherebbe al tempo stesso che gli investitori non comprerebbero più debito pubblico di un paese con questi tassi di inflazione. Ciò per dire che la fiducia è ciò che fa la differenza e probabilmente incide molto più di quello che si pensi sul livello generale dei prezzi. Questo ovviamente vale per la banca centrale, che è la prima “custode” della moneta. Ma anche per il governo.

Questo ci dice anche un’altra cosa. Se un governo (e una banca centrale) devono fare i conti con la fiducia degli investitori, e quindi devono confrontarsi con i mercati, gli spazi per un governo e una banca centrale per lasciarsi tentare dall’inflazione per abbattere i debiti sono molto ridotti. A meno che non si voglia far uso “di uno strumento politico attivo che interagisce con l’inflazione e spesso viene utilizzato nei paesi in via di sviluppo: la repressione finanziaria”. Ad esempio utilizzando quello che una volta in Italia si chiamava vincolo di portafoglio. Magari vietando l’esportazione di capitali. Una sostanziale privazione della libertà economica.

E qui veniamo al punto. Il paper calcola che una repressione finanziaria estrema, come quella dove con espedienti tecnici la maturità dei bond viene allungata artificiosamente – pagando i bondholder con riserve di banca centrale che però devono essere detenute per un certo numero di periodi – l’inflazione ha un impatto molto elevato sul livello reale dei debiti. “Se questa repressione durasse un decennio – scrivono – un’inflazione permanente più alta del previsto potrebbe abbattere il debito del 23%, rispetto al 3,7 in assenza di incremento di inflazione”.

Proviamo a ricapitolare questa lunga serie. Chi dice che i debiti di un governo si possono cancellare annullando i crediti di una banca centrale punta sostanzialmente a una riforma monetaria, dopo aver provocato un caos economico. E chi punta sull’inflazione per abbattere il debito vuole sostanzialmente un azzeramento della libertà economica, visto che servirebbe una forte repressione finanziaria.

Questo sottotitolo è (dovrebbe essere) ben conosciuto da chi propaganda certe soluzioni. E chi mostra di apprezzarle dovrebbe esserne consapevole. Perché oopo aver lungamente applaudito i suoi imbonitori si troverà a mani vuote. E non gli piacerà.

(5/fine)

Puntata precedente: Cancellare i debiti con l’inflazione: il 1946 di Carli ed Einaudi

L’inflazione non è morta. Si adegua

Ma quanto sia problematico oggi il lavoro di banchiere centrale lo spiegato un paio di anni fa Claudio Borio, capo del Dipartimento economico e monetario della Bri di Basilea. Le banche centrali devono provare a guidare i tassi di interessi verso il tasso naturale – una delle tante astrazioni del pensiero economico – usando come bussola i segnali che provengono dalla curva di Phillips. Ossia la relazione che lega il livello dell’occupazione con quello dell’inflazione. Situazioni di piena occupazione si associano solitamente a livelli più elevati di inflazione e viceversa.

Senonché la curva sembra abbia smesso di funzionare. Abbiamo economie in sostanziale piena occupazione – sempre il Giappone ad esempio – dove i prezzi rallentano. Si può ipotizzare lo sprofondamento del tasso naturale – uno dei fondamenti della teoria della stagnazione secolare – che rende necessario azzerare i tassi di riferimento. Oppure, come suggerisce Borio, guardare ad altri fattori: la tecnologia e la globalizzazione.

Quest’ultima ha aggiunto circa 1,6 miliardi di persone al mercato del lavoro mondiale e insieme ridotto il peso specifico dei “nostri” mercati del lavoro. Molti studi mostrano che la componente “globale” che determina il livello generale dei prezzi pesa sempre di più sui costi unitari del lavoro. In sostanza “importiamo” deflazione. E il progresso tecnico – si pensi al crescente utilizzo dei robot – ha fatto il resto. Forse l’inflazione non è morta. Si sta adeguando.

Cartolina: I privilegi del capitalismo 2.0

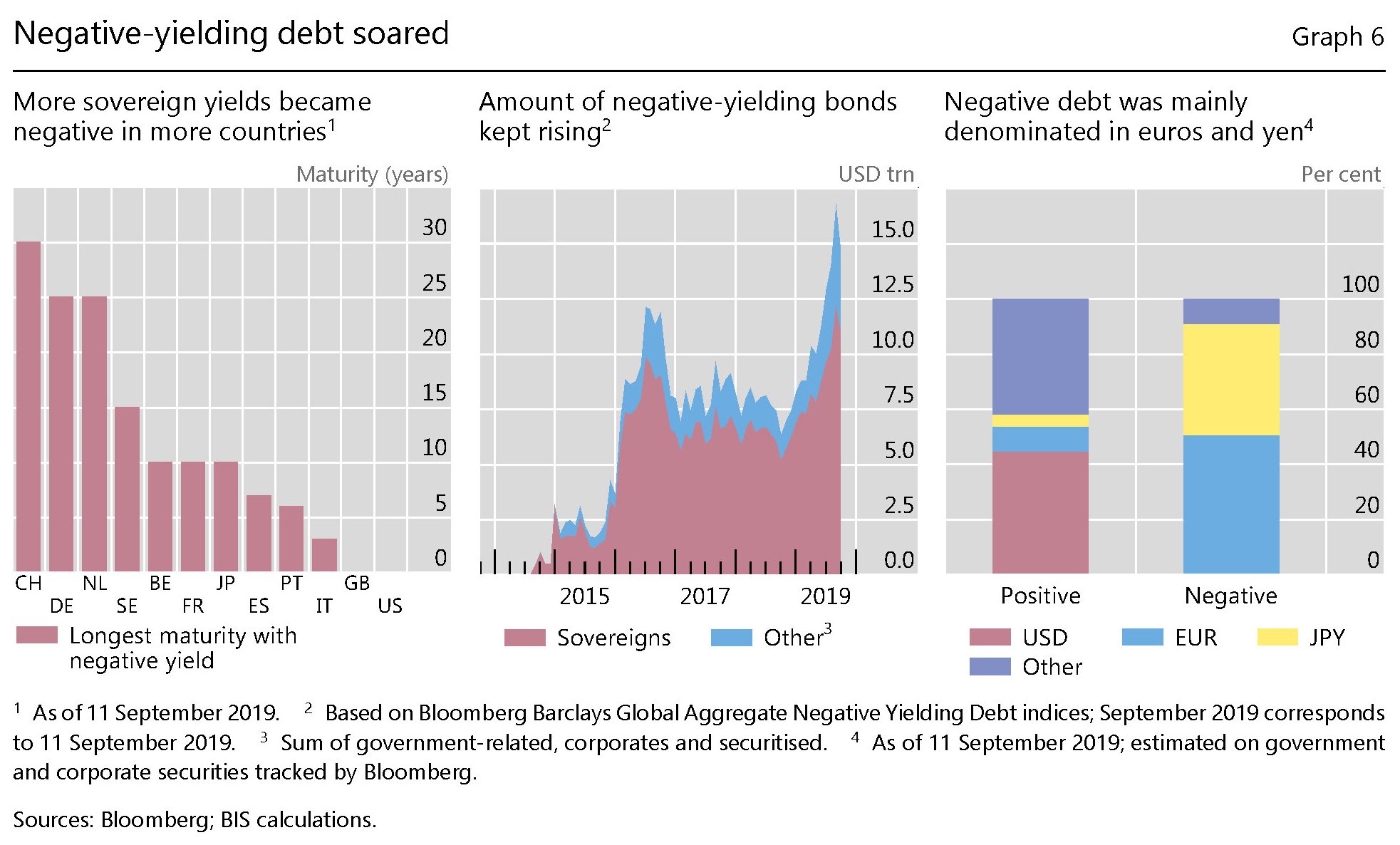

“A growing number of investors are paying for the privilege of parting with their money”, dice chissà quanto ironicamente Claudio Borio, capo del dipartimento monetario della Bis, commentando gli esiti dell’ultima rassegna trimestrale della banca. Si calcola che 17 trilioni di obbligazioni, sovrane e corporate, viaggino a tassi negativi, all’incirca il 20% del pil globale. Ormai il vecchio capitalismo che prestava a interesse si è evoluto in un sistema che fa pagare i prestiti ai creditori. Lo dimostra l’apparizione di certi “privilegi” che “sarebbero stati impensabili anche all’apice della grande crisi del 2007-09”. “There is something vaguely troubling when the unthinkable becomes routine”, conclude Borio. E’ il capitalismo 2.0, bellezza.

Ecco come l’euro ha cambiato il mercato valutario

Le metriche dunque, non ci dicono abbastanza del modo in cui l’euro ha cambiato i mercati internazionali. Abbiamo già visto gli effetti sul mercato dei bond. Adesso vale la pena spendere qualche riga per illustrare quelli che si sono osservati sul mercato dei cambi, che non è meno importante. A guidarci è sempre Claudio Borio, capo del dipartimento monetario della Bis di Basilea, il cui recente speech ha ispirato queste miniserie.

Anche qui, per capire in che modo l’euro abbia influito sul mercato valutario, non bisogna guardare alle metriche. Il volume delle transazioni in euro, in tal senso, è di poco superiore a quelle che si registravano in marchi tedeschi prima della moneta unica. “Ma guardando all’euro come a una magnete, o un’ancora, per altre valute, si vede una storia differente”.

Questa considerazione non dipende solo dal fatto che da quando l’euro è in circolazione molti paesi dell’est europeo si siano avvicinati alla moneta unica, o altri ancora ne condividano i movimenti in relazione al dollaro. “Pensiamo ad esempio alla Repubblica Ceca, l’Ungheria o alla Polonia”, ricorda Borio. C’è assai di più. “L’influenza dell’euro non finisce in Europa”. Borio in particolare si riferisce a quando, nel 2015, la People’s Bank of China ha fatto sapere la composizione del paniere valutario della banca centrale. In quell’occasione fu reso noto che l’euro pesava il 16% del basket a fronte del 22% del dollaro. “Se consideriamo i notevoli legami commerciali della Cina, nel corso del tempo questo potrebbe significare che le valute dell’Asia orientale potrebbero muoversi in sintonia con l’euro contro il dollaro”.

Questa influenza è stata osservata anche nel caso delle valute dei paesi esportatori di commodity, che, da quando l’euro è in circolazione, sembrano bene intonate con l’euro. “Non mi riferisco – spiega Borio – al peg col dollaro dei paesi medio-orientali produttori di petrolio, ma alle valute di altri produttori come Australia, Brasile, Canada, Russia e Sud Africa”.

Le ragioni di questa correlazione “non sono ancora chiare”, sottolinea Borio, “ma possono riflettere il fatto che i prezzi delle commodity in dollari tendono a indebolirsi quando il dollaro si apprezza sull’euro e si rafforzano quando il dollaro si deprezza”. In sostanza, “così come il prezzo delle commodity risponde agli spostamenti del rapporto dollaro/euro, altrettanto fanno le valute di alcuni esportatori di commodity”. Una spiegazione tecnica che sottintende un risvolto politico chiaro: l’euro sta diventando una valuta di riferimento per questi paesi esportatori che stanno fuori dalla tradizionale cornice istituzionale che, storicamente, ha legato l’export di commodity al dollaro. E questo ci porta al terzo punto dell’analisi: la possibilità di quotare le commodity in euro. Prima che l’euro arrivasse questa strada non era minimamente percorribile, ovviamente. E questa è sicuramente l”innovazione più importante che la moneta unica ha prodotto nell’economia internazionale.

(2/segue)

Puntata precedente: Il progresso silenzioso del ruolo internazionale dell’euro

Puntata successiva: La rivoluzione dell’euro comincerà dal mercato del petrolio

Il progresso silenzioso del ruolo internazionale dell’euro

Dovremmo sempre ricordare di diffidare delle metriche, che spesso comunicano informazioni facili da digerire, a uso e consumo degli stomaci frettolosi che oggi vanno per la maggiore, ma che spesso generano fraintendimenti. Questa considerazione è la prima che sorge spontanea dopo aver letto un pregevole speech di Claudio Borio, di cui è noto il talento di scovare (e confutare) i luoghi comuni che spesso queste metriche rappresentano in forma di dati oggettivi, e quindi apparentemente inconfutabili. Come nel caso esaminato dall’economista, capo del dipartimento monetario della Bis di Basilea, degli indicatori che misurano il peso specifico dell’euro che vedono in calo il peso specifico della valuta europea nel panorama delle riserve internazionali. L’euro pesava il 25% delle riserve internazionali nel 2012, e adesso siamo intorno al 20. Per di più l’indice elaborato dalla Bce proprio per misurare il peso specifico della valuta unica sul mercato internazionale arriva a conclusioni simili. Quindi perché dubitare del fatto che l’euro goda di minor fortuna?

Si potrebbe rispondere ricordando che dubitare è sempre sinonimo di buon senso. Ma sarebbe poca cosa se poi a tale attitudine non corrispondesse una robusta capacità di osservazione e di analisi, qualità che certo non mancano a Borio. Sicché diventa assai istruttivo leggerne le considerazioni perché ci permettono di scoprire altri modi in virtù dei quali l’euro influenza l’economia internazionale, deducendo che se è pur vero che le metriche non mentono – nel loro essere termometro quantitativo dei fenomeni – rischiano di rappresentare realtà distorte in quanto spesso incapaci di essere efficaci indicatori qualitativi.

“Sottolineerò tre aspetti – premette Borio -: l’influenza dell’euro sui mercati obbligazionari globali; la sua influenza sui tassi di cambio a livello globale; e la sua influenza sul “prezzo effettivo” delle materie prime, indipendentemente dalla valuta in cui i loro prezzi sono effettivamente denominati”. Abbastanza da meritare un approfondimento.

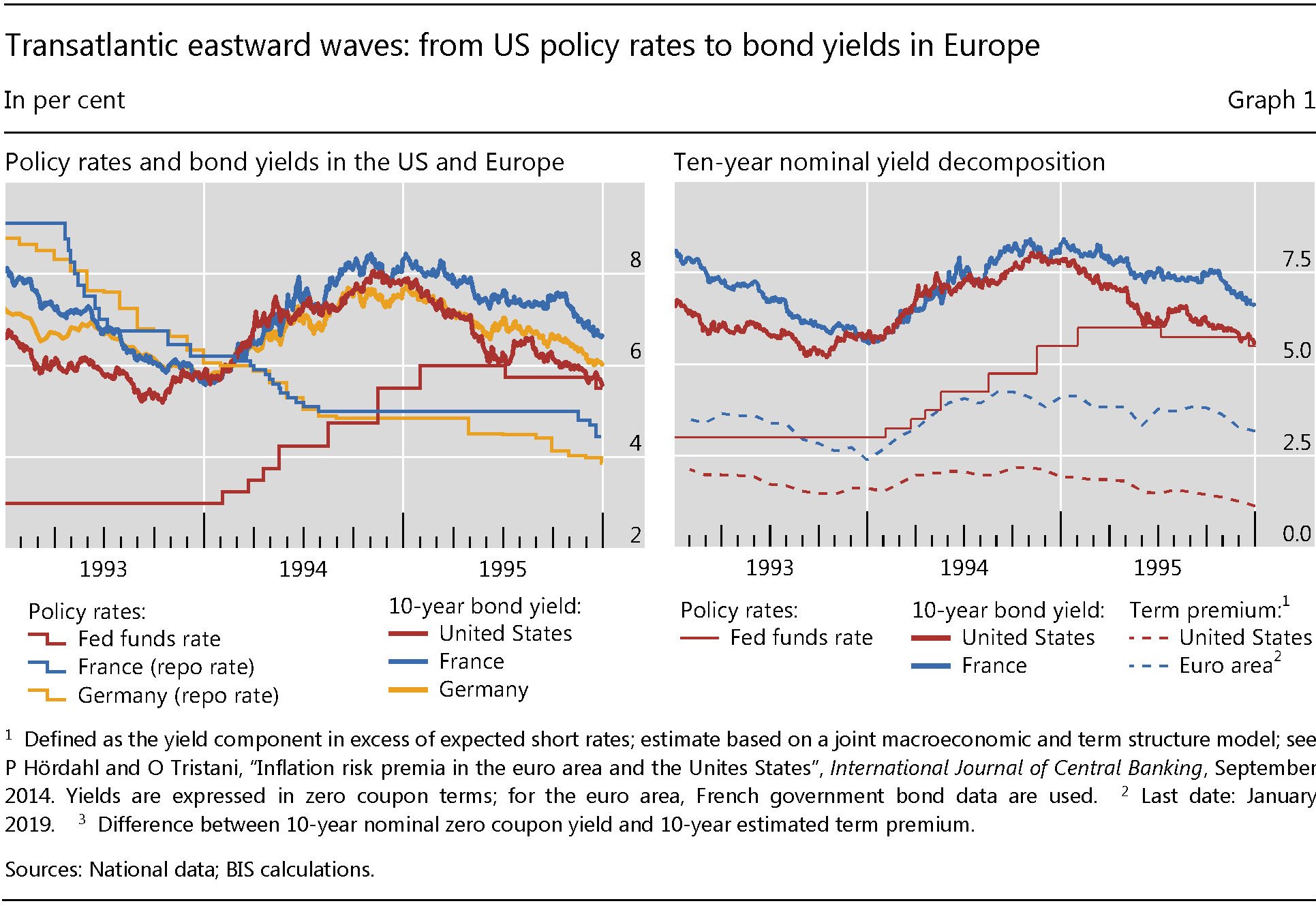

Cominciamo dal mercato dei bond. Il punto di osservazione è un evento di politica monetaria dei primi anni ’90 (1994) quando un’improvviso rialzo dei tassi di interesse da parte della Fed provocò un robusto movimento di vendite globali di bond.

La cosa interessante da osservare è che il movimento globale non risparmiò neanche l’Europa, malgrado le condizioni monetarie fossero rimaste le stesse sia in Francia che in Germania, ossia in fase di allentamento. “L’ampliamento del premio a termine europeo – la componente di rendimento superiore ai tassi a breve attesi – ha spinto i rendimenti dei titoli europei a seguire i rendimenti degli Stati Uniti”, osserva Borio, “e questo nonostante le divergenze ovvie nelle politiche monetarie”.

Questa situazione era la conseguenza evidente della profonda asimmetria che esisteva all’epoca fra il mercato Usa dei bond e quello europeo. “Il mercato americano era il motore immobile”, sottolinea Borio. “Infatti una delle speranze di coloro che hanno inventato l’euro era che la nuova moneta fosse in grado di inaugurare un’era di maggiore simmetria”. Per molto tempo, “queste speranze si sono scontrate con la realtà”.

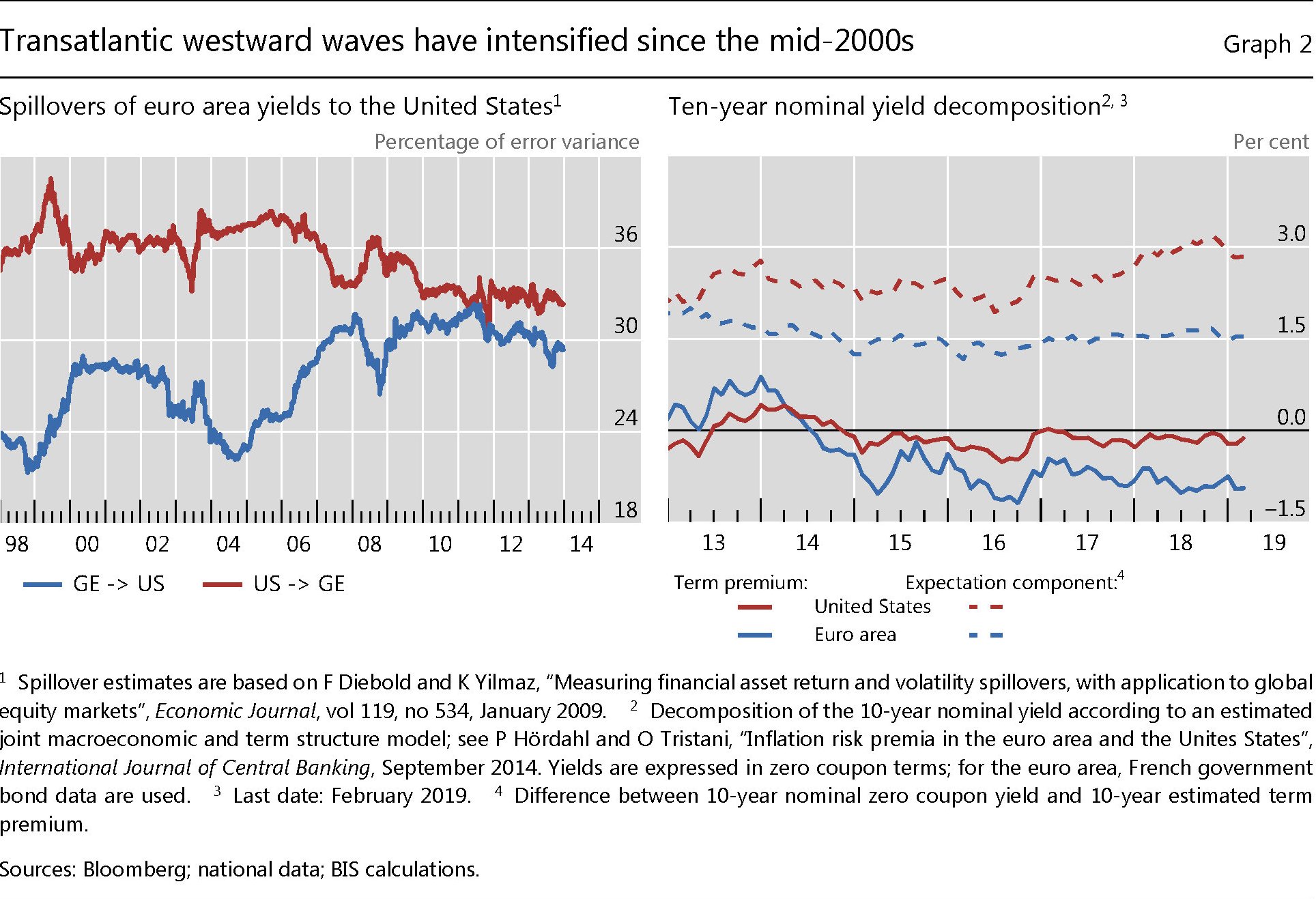

Vent’anni dopo però forse qualcosa è cambiato. Il QE della Bce ha depresso i rendimenti dei bond europei. “in questa occasione sembra però che i premi a termine più bassi abbiano determinato premi a termine inferiori nel mercato Usa”.

La direzione dell’influenza, insomma, sembra essersi invertita: dall’Europa verso l’Atlantico. “Le analisi ad alta frequenza evidenziano che è nata una relazione assai più simmetrica”. In generale, osserva ancora Borio, “ci sono prove del fatto che i movimenti dei rendimenti dei bund tedeschi esercitano un maggiore effetto simmetrico sui movimenti nei Treasury”.

In generale l’influenza da Est verso Ovest “si è intensificata e ha quasi chiuso il gap”. In sostanza “il mercato obbligazionario dell’area dell’euro ha guadagnato peso. Forse non tanto quanto quelli che l’hanno stabilito avevano sperato. Ma comunque peso”. Significa che l’euro ha contribuito a equilibrare l’egemonia monetaria del dollaro nel mondo. Le metriche magari non lo dicono. Ma chi di dovere lo sa.

(1/segue)

Puntata successiva: Ecco come l’euro ha cambiato il mercato valutario

I mercati (e l’Italia) nella tenaglia della Grande Divergenza

Come sempre ottima occasione per fare il punto e avere informazioni assai utili, la rassegna trimestrale pubblicata ieri dalla Bis inaugura l’autunno 2018 con una parola che riecheggia continuamente nell’intervento di presentazione di Claudio Borio, Capo del Dipartimento monetario ed economico della banca di Basilea: divergenza. Questa “parola chiave”, come la presenta Borio, rappresenta il primo segnale di un redde rationem che i mercati hanno sempre sfiorato – si pensi al taper tantrum del 2013 o alla svalutazione dello yuan del 2015 – ma mai seriamente vissuto. Oggi la divergenza si manifesta con sempre maggiore evidenza nella differenza di andamento fra i mercati emergenti e quelli avanzati. I primi, come sempre linea di faglia degli eccessi degli altri, che hanno ecceduto a loro volta, come mostra l’andamento globale del debito registrato in questo decennio.

“Mentre i mercati finanziari degli Stati Uniti crescevano, le economie emergenti hanno dovuto affrontare crescenti pressioni”; osserva Borio. E pure se si può dire che “in media l’andamento dei mercati finanziari mondiali è rimasto positivo”, la media è ingannevole. “Per riprendere una famosa citazione – ironizza Borio- , una persona con la testa nel forno acceso e i piedi nel congelatore continua ad avere una temperatura media”.

La nostra citazione rappresenta bene l’idea della divergenza che si sta sviluppando fra le economie globale, che in qualche modo – e sarebbe strano il contrario – riecheggia un’altra divergenza, ossia quella delle politiche monetarie fra le principali banche centrali, che ha segnato gli ultimi due anni. Le ragioni di questa divergenza, dice Borio, sono facile da individuare. L’economia negli Usa, già in fase di espansione, ha continuato ad accelerare, con l’inflazione finalmente a convergere verso l’obiettivo ma senza accelerazioni che la qualificassero come una minaccia. La Fed di conseguenza ha potuto proseguire il suo cammino di normalizzazione monetaria, la qualcosa ha conferito ulteriore forza al dollaro, che già dalla primavera mostrava segni di rafforzamento. Tale andamento ha messo sotto pressione le economie emergenti, che devono gestire uno stock di obbligazioni denominate in dollari più che raddoppiata nell’ultimo decennio e che adesso vale 3.700 miliardi, esclusi i debiti sottoscritti tramite swap di valute, che potrebbero valere altrettanto.

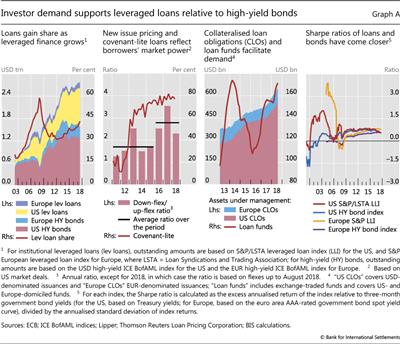

I rischi crescenti nelle economie emergenti non dovrebbero tuttavia farci sottovalutare quelli che stanno annidati nelle economie avanzate. La ripresa prosegue tranquillamente e le borse raggiungono nuovi record, ma al tempo stesso il mercato dei leveraged loan dei prestiti ad alto rendimento è esploso.

“I volumi sono balzati in avanti, dato che le banche hanno riversato i loro prestiti su una base di investitori desiderosi di acquistarli, in alcuni casi tramite collateralised loan obligations (CLO), cugine delle famigerate collateralised debt obligations basate su ipoteche (CDO) della GCF”, spiega Borio, sottolineando che “i covenant si sono indeboliti ulteriormente e i prezzi hanno dovuto essere spesso rivisti al rialzo per la vendita sul mercato a un prezzo di equilibrio in seguito ad aste preliminari”. Che tradotto vuol dire che serve sempre più rischio per saziare la fame di rendimento. “L’unico segnale di timori o dubbi da parte degli investitori è stato un prezzo relativamente elevato, e in crescita, dell’assicurazione contro un crollo del mercato azionario”.

Questo accade nei mercato delle economie avanzate, ed è il segnale che forse la divergenza visibile celi una convergenza sulla fragilità, caratteristica quest’ultima già drammaticamente evidente nelle economie emergenti. Già dai primi segnali di apprezzamento del dollaro, sono cominciati i sinistri scricchiolii nelle economie più fragili, come Argentina e Turchia, dove le pressioni esterne si sono sommate agli squilibri interni cumulati nel tempo creando il perfetto effetto slavina. “Dopo un periodo senza precedenti di 16 mesi consecutivi di afflussi nei fondi di investimento delle EME – osserva Borio -, la tendenza si è improvvisamente invertita in maggio. Da fine marzo, le perdite di valore cumulate sulle classi di attività ed esposizioni valutarie di molte EME sono state sostanziali. Per alcuni aspetti, hanno superato quelle avute durante il taper tantrum nel 2013 e si sono avvicinate a quelle causate dal deprezzamento del renminbi in agosto 2015”.

La sofferenza delle economie emergenti, a parte l’apprezzamento del dollaro, trova nutrimento della guerra commerciale ormai conclamata fra Cina e Usa, che non accenna a mitigarsi e soprattutto dal timore che l’economia cinese, che è la regina delle economie emergenti e che in molti modi le influenza, rallenti più di quanto si possa prevedere proprio a causa della guerra dei dazi. Finora queste fibrillazioni non si sono diffuse. “Ciò nonostante, non tutte le economie avanzate ne sono uscite indenni. Le ripercussioni hanno raggiunto l’area dell’euro, in particolare le regioni periferiche, più deboli”. E dulcis in fundo ci troviamo noi. “L’Italia è stata il paese più colpito: le incertezze politiche avevano già scosso i mercati in maggio e i prestiti in sofferenza continuano a gravare sulle banche. Inoltre, il legame tra il settore sovrano e quello bancario, così evidente durante la crisi del debito dell’area dell’euro, si è da allora rafforzato”.

Anche oggi come già in passato si osserva che “la potente medicina di tassi di interesse insolitamente e persistentemente bassi è servita per sostenere l’attività economica ma alcuni effetti collaterali erano inevitabili”. “Le vulnerabilità finanziarie a cui ci troviamo ora di fronte ne sono in parte un esempio. Le reazioni dei mercati sono simili ai sintomi di astinenza di un paziente al quale viene sottratta la medicina”. E se pure è difficile fare previsione, ciò che sappiamo è che “il recupero totale non sarà facile”. La tenaglia delle divergenza, alimentata da un debito sempre più elevato e difficile da gestire a causa dell’eredità della crisi, con le banche centrale con spazi di manovra ridotti al lumicino, rischia di trasformarsi in una pericolosa convergenza. Quella al ribasso. “Rimangono poche medicine disponibili per rimettere in salute il paziente o curarlo in caso di ricaduta. Inoltre, la contestazione politica e sociale della globalizzazione e del multilateralismo attualmente in corso non è di aiuto”. La convalescenza, “in ogni caso sarà lunga e movimentata”, conclude Borio. E già questo è un segnale di convergenza.