Etichettato: peso internazionale dell’euro

Il progresso silenzioso del ruolo internazionale dell’euro

Dovremmo sempre ricordare di diffidare delle metriche, che spesso comunicano informazioni facili da digerire, a uso e consumo degli stomaci frettolosi che oggi vanno per la maggiore, ma che spesso generano fraintendimenti. Questa considerazione è la prima che sorge spontanea dopo aver letto un pregevole speech di Claudio Borio, di cui è noto il talento di scovare (e confutare) i luoghi comuni che spesso queste metriche rappresentano in forma di dati oggettivi, e quindi apparentemente inconfutabili. Come nel caso esaminato dall’economista, capo del dipartimento monetario della Bis di Basilea, degli indicatori che misurano il peso specifico dell’euro che vedono in calo il peso specifico della valuta europea nel panorama delle riserve internazionali. L’euro pesava il 25% delle riserve internazionali nel 2012, e adesso siamo intorno al 20. Per di più l’indice elaborato dalla Bce proprio per misurare il peso specifico della valuta unica sul mercato internazionale arriva a conclusioni simili. Quindi perché dubitare del fatto che l’euro goda di minor fortuna?

Si potrebbe rispondere ricordando che dubitare è sempre sinonimo di buon senso. Ma sarebbe poca cosa se poi a tale attitudine non corrispondesse una robusta capacità di osservazione e di analisi, qualità che certo non mancano a Borio. Sicché diventa assai istruttivo leggerne le considerazioni perché ci permettono di scoprire altri modi in virtù dei quali l’euro influenza l’economia internazionale, deducendo che se è pur vero che le metriche non mentono – nel loro essere termometro quantitativo dei fenomeni – rischiano di rappresentare realtà distorte in quanto spesso incapaci di essere efficaci indicatori qualitativi.

“Sottolineerò tre aspetti – premette Borio -: l’influenza dell’euro sui mercati obbligazionari globali; la sua influenza sui tassi di cambio a livello globale; e la sua influenza sul “prezzo effettivo” delle materie prime, indipendentemente dalla valuta in cui i loro prezzi sono effettivamente denominati”. Abbastanza da meritare un approfondimento.

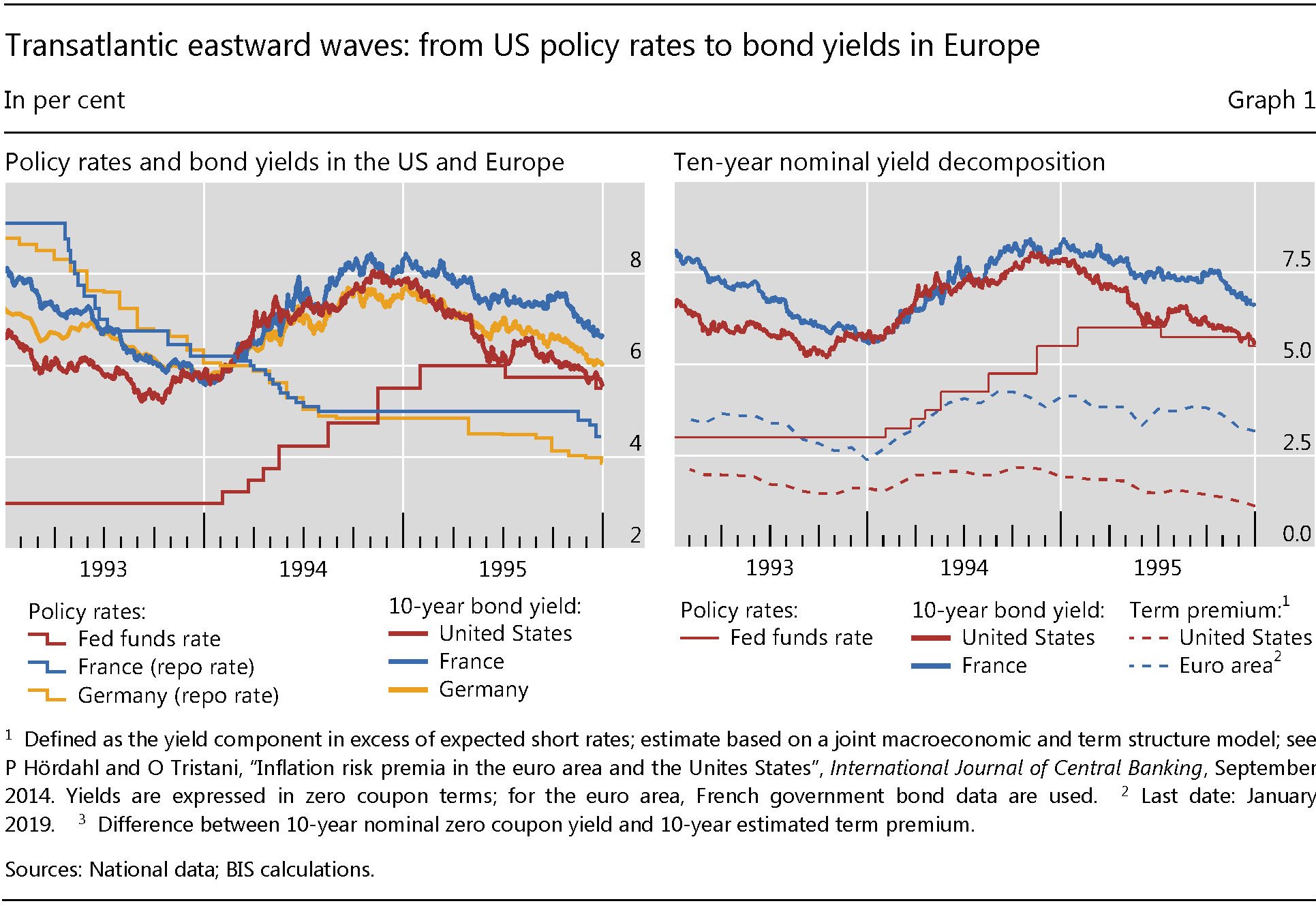

Cominciamo dal mercato dei bond. Il punto di osservazione è un evento di politica monetaria dei primi anni ’90 (1994) quando un’improvviso rialzo dei tassi di interesse da parte della Fed provocò un robusto movimento di vendite globali di bond.

La cosa interessante da osservare è che il movimento globale non risparmiò neanche l’Europa, malgrado le condizioni monetarie fossero rimaste le stesse sia in Francia che in Germania, ossia in fase di allentamento. “L’ampliamento del premio a termine europeo – la componente di rendimento superiore ai tassi a breve attesi – ha spinto i rendimenti dei titoli europei a seguire i rendimenti degli Stati Uniti”, osserva Borio, “e questo nonostante le divergenze ovvie nelle politiche monetarie”.

Questa situazione era la conseguenza evidente della profonda asimmetria che esisteva all’epoca fra il mercato Usa dei bond e quello europeo. “Il mercato americano era il motore immobile”, sottolinea Borio. “Infatti una delle speranze di coloro che hanno inventato l’euro era che la nuova moneta fosse in grado di inaugurare un’era di maggiore simmetria”. Per molto tempo, “queste speranze si sono scontrate con la realtà”.

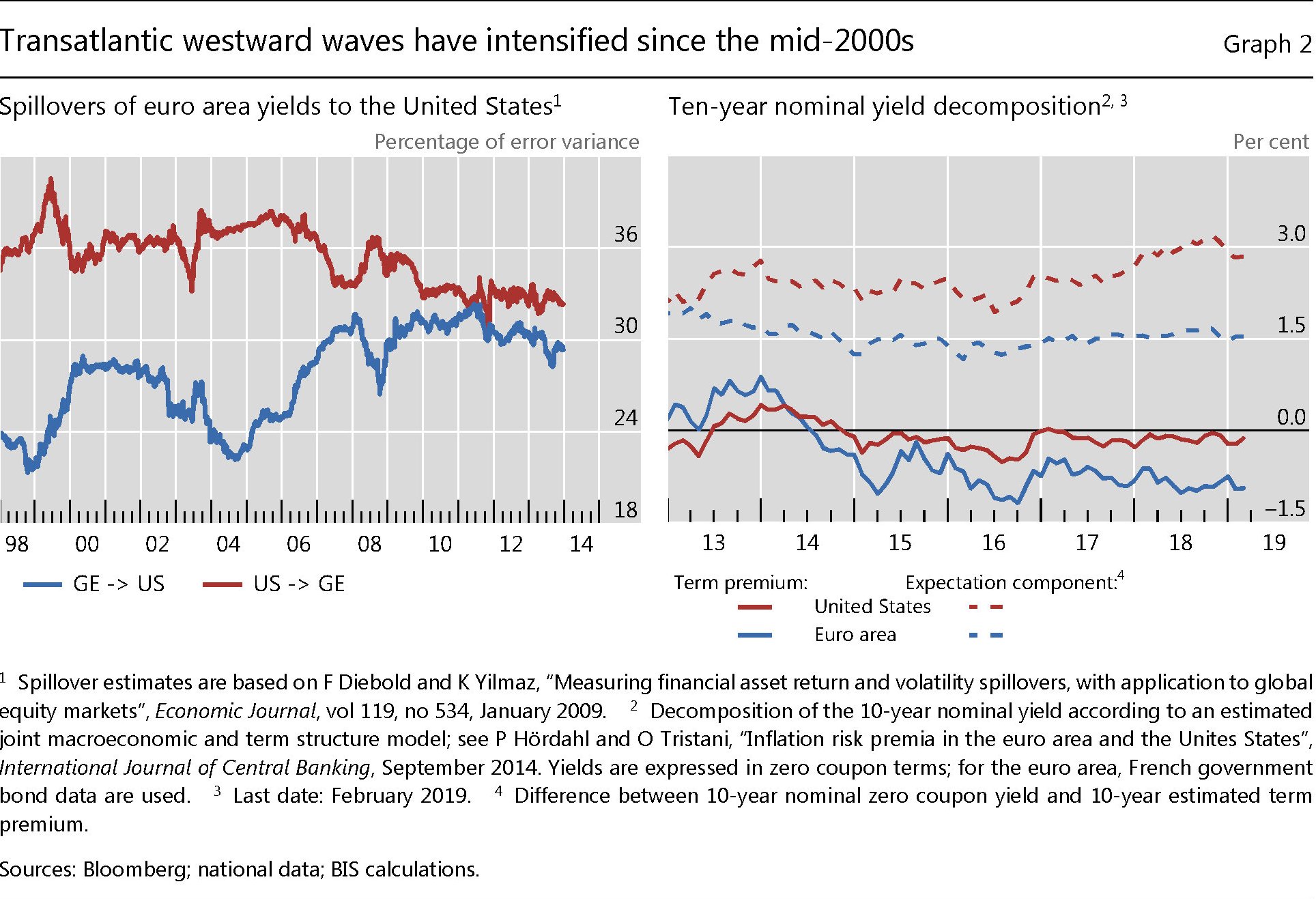

Vent’anni dopo però forse qualcosa è cambiato. Il QE della Bce ha depresso i rendimenti dei bond europei. “in questa occasione sembra però che i premi a termine più bassi abbiano determinato premi a termine inferiori nel mercato Usa”.

La direzione dell’influenza, insomma, sembra essersi invertita: dall’Europa verso l’Atlantico. “Le analisi ad alta frequenza evidenziano che è nata una relazione assai più simmetrica”. In generale, osserva ancora Borio, “ci sono prove del fatto che i movimenti dei rendimenti dei bund tedeschi esercitano un maggiore effetto simmetrico sui movimenti nei Treasury”.

In generale l’influenza da Est verso Ovest “si è intensificata e ha quasi chiuso il gap”. In sostanza “il mercato obbligazionario dell’area dell’euro ha guadagnato peso. Forse non tanto quanto quelli che l’hanno stabilito avevano sperato. Ma comunque peso”. Significa che l’euro ha contribuito a equilibrare l’egemonia monetaria del dollaro nel mondo. Le metriche magari non lo dicono. Ma chi di dovere lo sa.

(1/segue)

Puntata successiva: Ecco come l’euro ha cambiato il mercato valutario