Etichettato: bis basilea

Ritorno al futuro per il central banking

“Nei trenta e più anni della mia carriera professionale, gran parte della quale è stata spesa lavorando per la comunità delle banche centrali, non ricordo tempi più sfidanti di quelli che stiamo vivendo adesso”, dice Claudio Borio, capo del dipartimento economico e monetario della Bis di Basilea, in una lunga allocuzione dei primi di settembre. E chiunque segua anche solo per sentito dire le peripezie ormai ultradecennali delle banche centrali – prima del 2008 quello era un mondo esoterico per i non addetti ai lavori – non farà fatica a capire il motivo.

Le banche centrali, infatti, sono alle prese con difficili sfide che sono insieme intellettuali e materiali. Hanno a che fare col paradigma che ha alimentato le loro decisioni recenti – in sostanza un allentamento monetario senza precedenti – e le sue conseguenze visibili. Una per tutte: l’aumento dei loro bilanci. Quelle non visibili le scopriremo chissà quando.

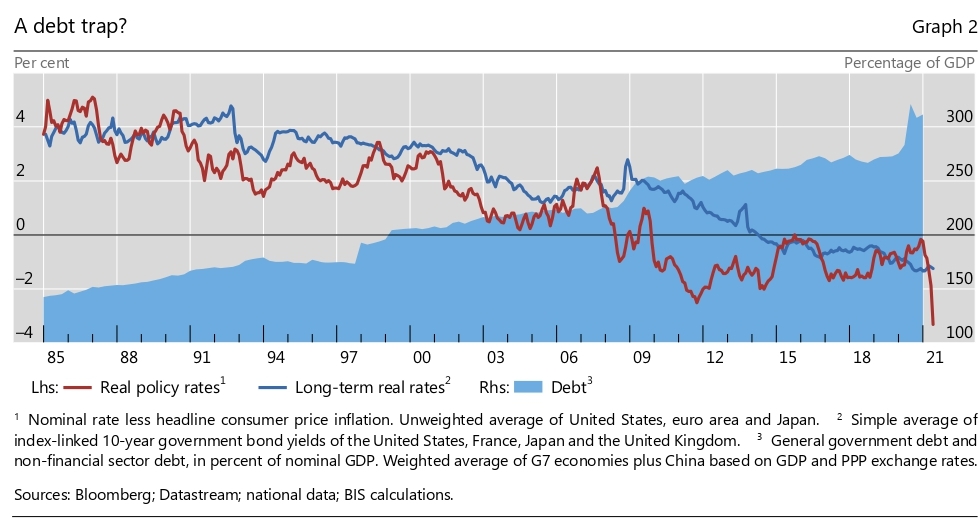

Borio individua tre tipi di sfide. La prima: “L’ambiente economico sta diventando sempre più difficile”, a causa principalmente “della perdita senza precedenti di spazio per le azioni di policy”. Non c’è molto che una banca centrale possa fare dopo aver azzerato i tassi e gonfiato i propri bilanci. La seconda sfida è di tipo intellettuale: “I fatti stanno testando sempre più il paradigma di lungo periodo sul quale le banche centrali basano la propria azione”. La terza sfida è di tipo istituzionale: “Guardando al futuro, l’indipendenza della banca centrale potrebbe essere minacciata”. In un mondo sommerso da debiti che ne richiedono costantemente altri, il motivo è evidente.

Lasciando da parte il terzo tema, Borio si concentra sostanzialmente sul secondo, sul quale anche in passato aveva offerto pregevoli spunti di riflessione. Con una premessa: “Negli anni a venire ricostruire spazio per le azioni di policy – buffer monetari – sarà essenziale”. Detto diversamente, chi pensa che il pedale dello stimolo monetario possa essere schiacciato all’infinito nutre robuste illusioni. Ancor prima di mandare fuori strada la macchina dell’economia, accelerare ancora la produzione di moneta manderebbe fuori strada le banche centrali, la cui esistenza è letteralmente legata al filo sottile della fiducia che sono capaci di generare. Per dirla con le parole di Borio, “poiché le banche centrali acquistano una quantità crescente di attività, questo rischia di essere percepito come un’erosione delle basi di un’economia di mercato”. Ossia del mondo come lo conosciamo.

Cosa ha determinato la perdita di “spazio di manovra” delle banche centrali? Le crisi, sicuramente: quella del 2008, per cominciare, e quella del Covid, che hanno costretto a spingere forsennatamente sul pedale monetario per stabilizzare le turbolenze globali. Ma “questa non può essere l’intera storia: le crisi sono solo episodi, anche se i loro effetti possono essere di lungo periodo”. Ci sono fattori più profondi al lavoro e bisogna capire quali.

Borio indica innanzitutto l’inflazione, “che si è dimostrata poco sensibile agli allentamenti monetari”. I motivi sono diversi e molto dibattuti. Dall’appiattimento della curva di Phillips in poi. Ma il fattore più interessante e meno dibattuto è “l’ascesa del ciclo finanziario come fenomeno economico prominente”. Ossia, il ruolo sempre più importante che l’espansione finanziaria, considerata come l’interazione fra condizioni di finanziamento, prezzi degli asset e livello dei rischi, ha interpretato nel ciclo economico.

“A partire dai primi anni ’80, ha avuto luogo un sottile cambiamento nel ciclo economico”, dice il nostro. “Fino ad allora, le recessioni sono state innescate da un aumento dell’inflazione, che ha provocato un inasprimento della politica monetaria e ha contribuito a trascinare l’economia verso il basso. Da allora in poi, le recessioni sono state spesso innescate da una svolta nel ciclo finanziario – deviazioni del rapporto credito/PIL dalla tendenza a lungo termine – poiché le espansioni hanno inaugurato contrazioni con pochi cambiamenti nell’inflazione e quindi nell’orientamento di politica monetaria”.

Questo cambiamento ha probabilmente molto a che fare con l’evoluzione sociale iniziata quegli anni, a cominciare dalla liberalizzazione dei capitali. Ma il punto è qui capire se la freddezza dell’inflazione allo stimolo monetario sia collegato al ciclo finanziario e quindi alla globalizzazione, della quale il primo è una delle conseguenze visibili insieme all’aumento della forza lavoro “liberata” dal combinato disposto della crisi sovietica e dell’ingresso cinese nell’economia internazionale. “E’ difficile credere che il processo inflazionistico potesse rimanere immune all’ingresso di 1,6 miliardi di lavoratori a basso costo nell’economia globale”. Phillips, d’altronde, aveva ipotizzato la correlazione della sua curva in un’economia chiusa. Esattamente come Keynes la sua Teoria Generale. In ogni caso, la non reattività dell’inflazione, ha persuaso le banche centrali ad accelerare la moneta, interrompendo la vecchia consuetudine di farla rallentare in presenza di boom finanziario.

Tutto ciò si è tradotto in un costante calo del tasso di interesse e quindi dello spazio di manovra delle banche centrali, cui ha fatto eco una crescita sostanziale dei debiti globali.

Ecco come è scatta la trappola del debito nella quale ci siamo infilati e che adesso richiede una soluzione che prima ancora di essere sperimentata – una sorta di politica anti-ciclica in un momento di boom – deve essere innanzitutto concepita a livello analitico. E questo per la semplice ragione che i modelli di banca centrale sono macchine automatiche che funzionano sulla base di ipotesi macro e micro.

Il paradigma che guida i pensieri dei banchieri centrali si basa su tre convinzioni incorporate nel modello neo-keynesiano “nel quale la corrente generazione di banchieri centrali è stata addestrata”. Detto semplicemente queste convinzioni formano la mente del banchiere centrale collettivo, così come la cornice teorica del gold standard formò un secolo fa quella dei banchieri centrali di quel tempo. Vediamo allora queste convinzioni, sinteticamente illustrate da Borio. Ci accorgeremo che la realtà è molto diversa da come siamo abituati a considerarla.

(1/segue)

Cartolina. Ci vuole un fisco bestiale

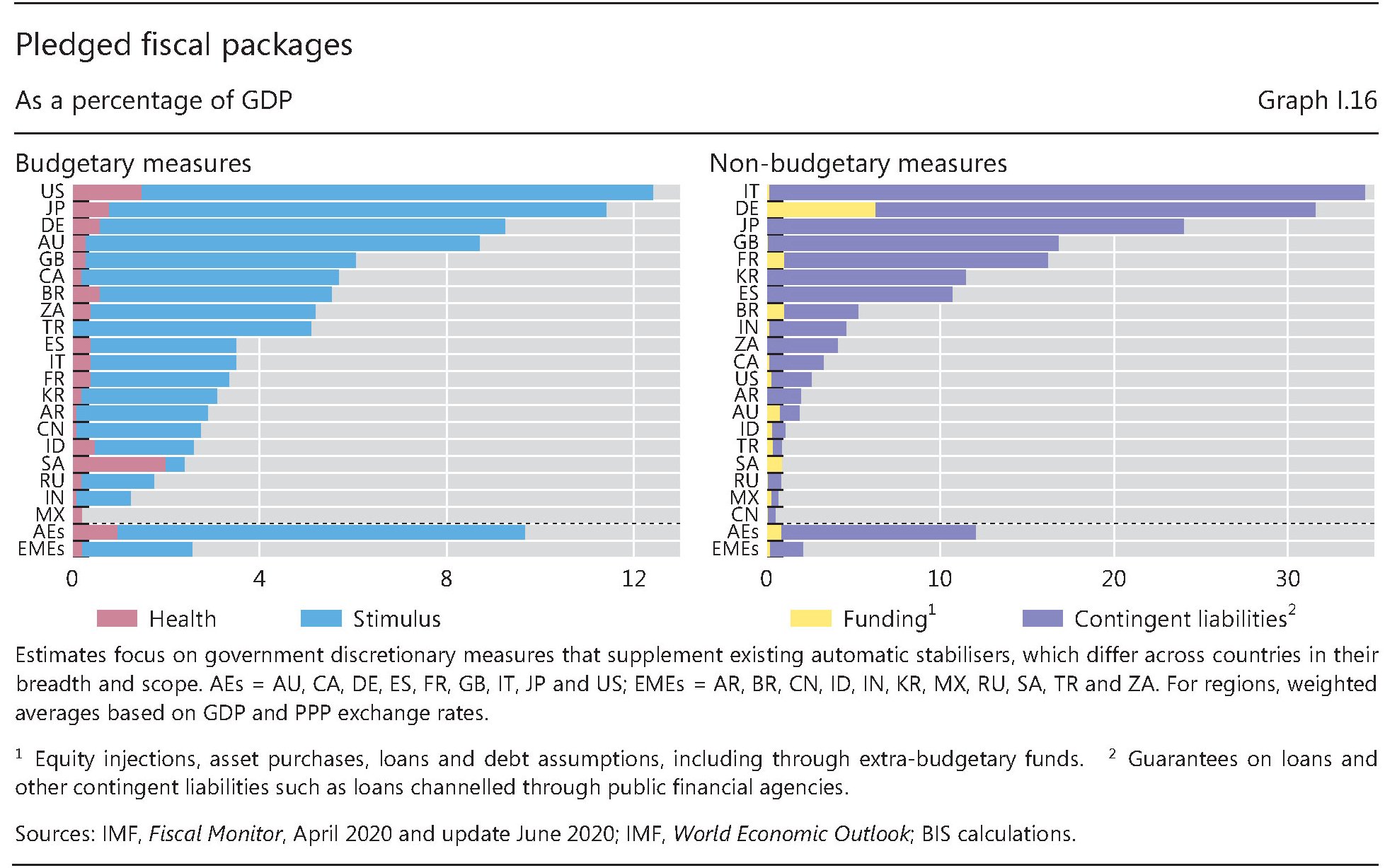

Ci vuole un fisco bestiale, potremmo dire riecheggiando una vecchia canzonetta, perché un’economia nazionale affronti senza cedimenti l’urto virale. E sbirciando fra i resoconti confezionati dalla Bis di Basilea, si capisce meglio chi, fra i tanti paesi colpiti dalla pandemia, ce l’abbia e chi no. Gli Usa, ad esempio. Nessuna sorpresa nello scoprire che in cima alla classifica di chi ha messo soldi sul tavolo ci siano gli americani insieme al Giappone e alla Germania. I primi, com’è noto, non badano a spese, godendo di credito illimitato. I secondi non badano a spese da un ventennio, perché in fondo se lo possono permettere, mentre i terzi, solitamente sparagnini, hanno deciso per l’occasione di spendere parte del mucchio di soldi che hanno messo da parte. Altrettanto non sorprende che in cima alla classifica di chi abbia solo promesso di mettere i soldi sul tavolo ci sia l’Italia. Ci vuole un fisco bestiale per affrontare il Covid, appunto. Il nostro è gracilino.

Il progresso silenzioso del ruolo internazionale dell’euro

Dovremmo sempre ricordare di diffidare delle metriche, che spesso comunicano informazioni facili da digerire, a uso e consumo degli stomaci frettolosi che oggi vanno per la maggiore, ma che spesso generano fraintendimenti. Questa considerazione è la prima che sorge spontanea dopo aver letto un pregevole speech di Claudio Borio, di cui è noto il talento di scovare (e confutare) i luoghi comuni che spesso queste metriche rappresentano in forma di dati oggettivi, e quindi apparentemente inconfutabili. Come nel caso esaminato dall’economista, capo del dipartimento monetario della Bis di Basilea, degli indicatori che misurano il peso specifico dell’euro che vedono in calo il peso specifico della valuta europea nel panorama delle riserve internazionali. L’euro pesava il 25% delle riserve internazionali nel 2012, e adesso siamo intorno al 20. Per di più l’indice elaborato dalla Bce proprio per misurare il peso specifico della valuta unica sul mercato internazionale arriva a conclusioni simili. Quindi perché dubitare del fatto che l’euro goda di minor fortuna?

Si potrebbe rispondere ricordando che dubitare è sempre sinonimo di buon senso. Ma sarebbe poca cosa se poi a tale attitudine non corrispondesse una robusta capacità di osservazione e di analisi, qualità che certo non mancano a Borio. Sicché diventa assai istruttivo leggerne le considerazioni perché ci permettono di scoprire altri modi in virtù dei quali l’euro influenza l’economia internazionale, deducendo che se è pur vero che le metriche non mentono – nel loro essere termometro quantitativo dei fenomeni – rischiano di rappresentare realtà distorte in quanto spesso incapaci di essere efficaci indicatori qualitativi.

“Sottolineerò tre aspetti – premette Borio -: l’influenza dell’euro sui mercati obbligazionari globali; la sua influenza sui tassi di cambio a livello globale; e la sua influenza sul “prezzo effettivo” delle materie prime, indipendentemente dalla valuta in cui i loro prezzi sono effettivamente denominati”. Abbastanza da meritare un approfondimento.

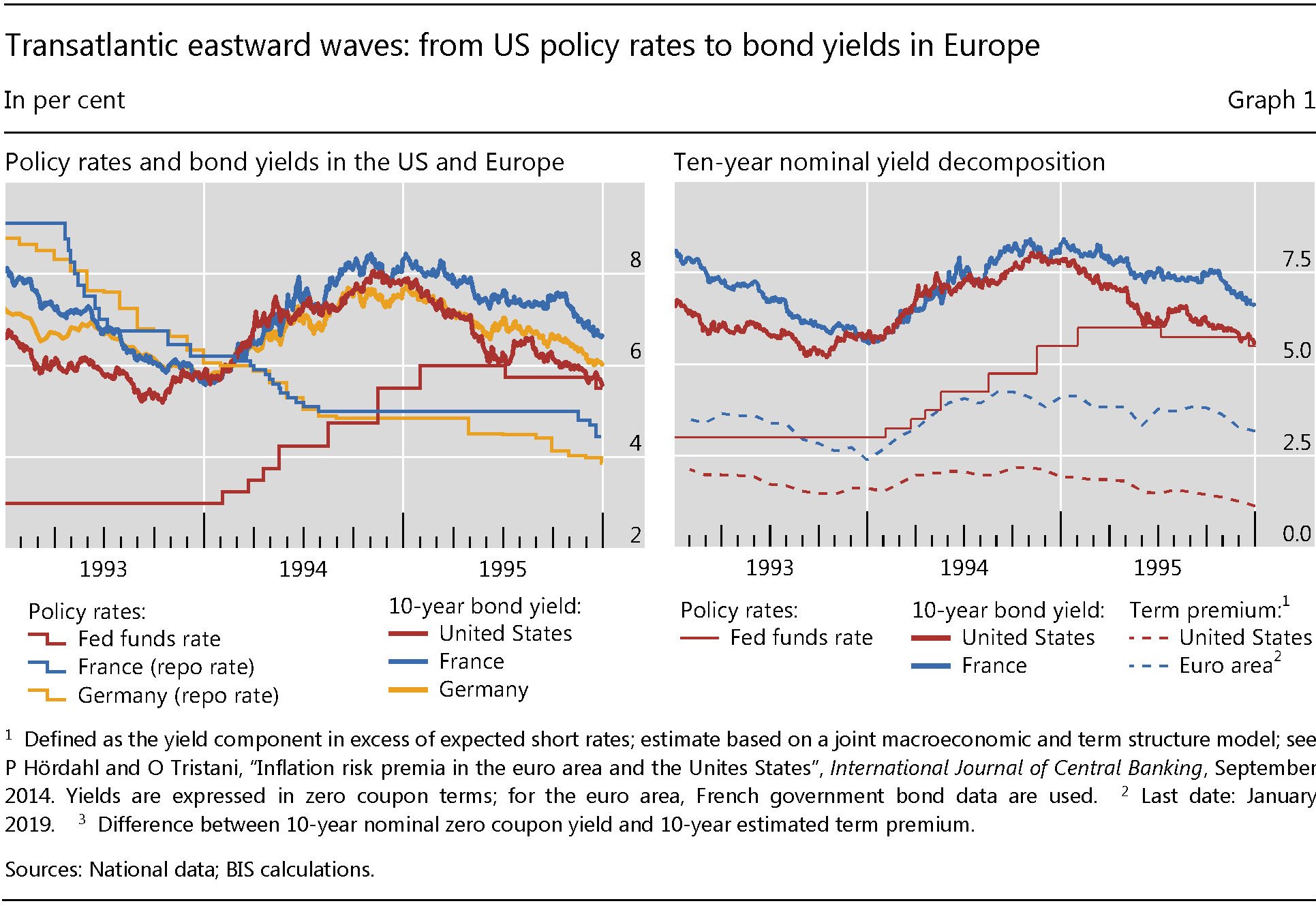

Cominciamo dal mercato dei bond. Il punto di osservazione è un evento di politica monetaria dei primi anni ’90 (1994) quando un’improvviso rialzo dei tassi di interesse da parte della Fed provocò un robusto movimento di vendite globali di bond.

La cosa interessante da osservare è che il movimento globale non risparmiò neanche l’Europa, malgrado le condizioni monetarie fossero rimaste le stesse sia in Francia che in Germania, ossia in fase di allentamento. “L’ampliamento del premio a termine europeo – la componente di rendimento superiore ai tassi a breve attesi – ha spinto i rendimenti dei titoli europei a seguire i rendimenti degli Stati Uniti”, osserva Borio, “e questo nonostante le divergenze ovvie nelle politiche monetarie”.

Questa situazione era la conseguenza evidente della profonda asimmetria che esisteva all’epoca fra il mercato Usa dei bond e quello europeo. “Il mercato americano era il motore immobile”, sottolinea Borio. “Infatti una delle speranze di coloro che hanno inventato l’euro era che la nuova moneta fosse in grado di inaugurare un’era di maggiore simmetria”. Per molto tempo, “queste speranze si sono scontrate con la realtà”.

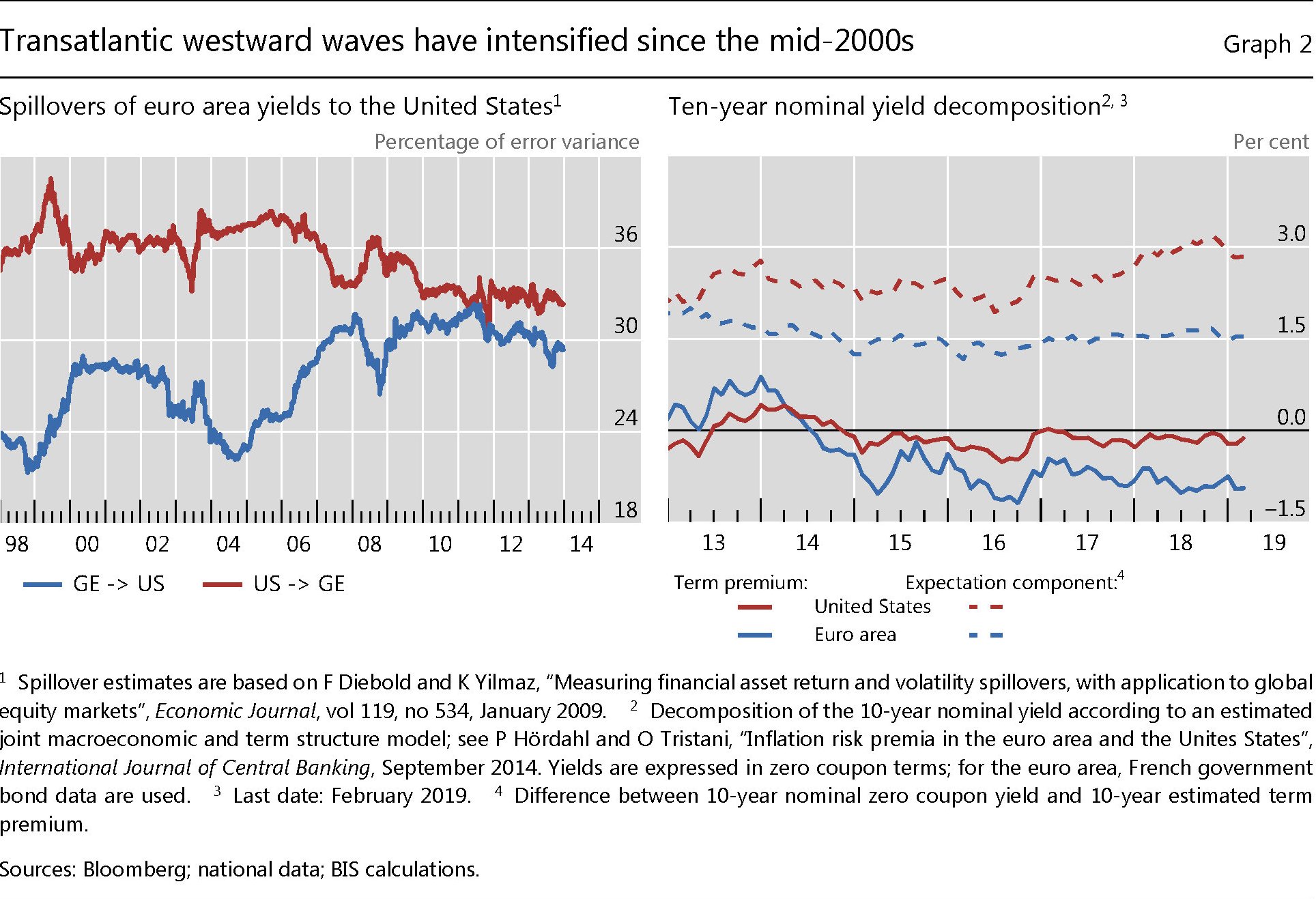

Vent’anni dopo però forse qualcosa è cambiato. Il QE della Bce ha depresso i rendimenti dei bond europei. “in questa occasione sembra però che i premi a termine più bassi abbiano determinato premi a termine inferiori nel mercato Usa”.

La direzione dell’influenza, insomma, sembra essersi invertita: dall’Europa verso l’Atlantico. “Le analisi ad alta frequenza evidenziano che è nata una relazione assai più simmetrica”. In generale, osserva ancora Borio, “ci sono prove del fatto che i movimenti dei rendimenti dei bund tedeschi esercitano un maggiore effetto simmetrico sui movimenti nei Treasury”.

In generale l’influenza da Est verso Ovest “si è intensificata e ha quasi chiuso il gap”. In sostanza “il mercato obbligazionario dell’area dell’euro ha guadagnato peso. Forse non tanto quanto quelli che l’hanno stabilito avevano sperato. Ma comunque peso”. Significa che l’euro ha contribuito a equilibrare l’egemonia monetaria del dollaro nel mondo. Le metriche magari non lo dicono. Ma chi di dovere lo sa.

(1/segue)

Puntata successiva: Ecco come l’euro ha cambiato il mercato valutario

La fragile ripresa del dollaro

Sfoglio ormai esausto l’ultima rassegna trimestrale della Bis che tenta di dare risposta a una domanda da milioni di dollari. Se, vale a dire il dinamismo dei mercati nasconda fragilità. Parola scelta non a caso.

Perché scorrendo quest’ultima quaterly review è proprio la sensazione di fragilità quella che emerge prepotente dalle cronache astruse di questo trimestre, dove gli indicatori schizzano qua e là come falene rese pazze dalla luce accecante della liquidità, esibendosi in erratiche evoluzioni che pure i cervelli finissimi degli osservatori di Basilea faticano a comprendere.

Episodi di volatilità che durano lo spazio di qualche decina di minuti, e poi, quasi a tirare il fiato, i mercati che tornano a credere e comprare non appena arriva la notizia che la BoJ aumenterà più di quanto non avesse già annunciato la sua base monetaria. E l’Europa che fa lo stesso, dipendendo ormai ogni nostro possibile buon umore a venire dagli acquisti di Abs della Bce, ormai candidatasi a replicare il bilancio della Fed, che intanto ha smesso di gonfiarsi, col risultato che il dollaro è divenuto d’improvviso la moneta forte, ma solo perché cela le debolezze delle altre.

Ed è proprio nella fragilità dell’economia, che trova la sua forza appoggiandosi alla valuta americana, epitome dell’impero, che si potrebbe esaurire l’intero ragionamento di questa rassegna trimestrale. La ripresa del dollaro è fragile almeno quanto la fragilità globale che l’ha generata. E al tempo stesso la ripresa del dollaro crea scompensi dagli esiti imprevedibili nelle economia emergenti che orma da diversi anni hanno aumentato le loro emissioni di debito estero, denominandolo proprio in valuta americana.

La forza del dollaro, che nasce dalla fragilità economica globale, causa così nuove e ulteriori fragilità, accoppiandosi peraltro all’andamento declinante delle materie prime, sulle quali molti paesi emergenti basano le loro economie. Il caso della Russia, dove i debiti esteri aumentano insieme col declinare dei conti commerciali e lo svalutarsi del rublo, ormai sotto di quasi il 25% rispetto al dollaro da settembre scorso, ne è esempio chiarissimo.

La Russia, stretta fra crisi delle materie prime e sanzioni economiche, ha alzato i tassi ufficiali di 150 punti il 31 ottobre scorso arrivando ieri a un increbile 17%, senza con ciò riuscire a fermare le pressioni al ribasso.

Ma la contraddanza ormai esplosa nel mercato valutario, dove si registrano enormi crescite di volumi, non risparmia praticamente nessuno. Fra le economia avanzate, ovviamente, la palma della svalutazione se la assegna lo yen, che dopo l’annuncio della BoJ di ulteriori allentamento monetari, ha perso 18 punti dell’indice che solo a settembre era a quota cento: un 12% di perdita di valore rispetto al dollaro.

Euro, sterlina e franco svizzero si muovo nell’orbita 94-96, ma solo perché il mercato ha trovato più comodo pensare ai giapponesi. Infatti è partito lancia in resta il mercato a pronti dollaro/yen, i cui scambi sono letteralmente esplosi, portando con sé tutto il mercato valutario.

L’esito finale dell’elettroshock monetario giapponese, insomma, è stata una pesante fibrillazione dei mercati valutari, senza che ciò si sia trasmesso, o almeno non ancora, alla cosiddetta economia reale, ormai assurta allo scomodo ruolo di leggenda.

I mercati dei capitali, infatti, se ne infischiano dell’economia reale. Ciò che chiedono (e ottengono) sono tassi a zero e infinita liquidità. E son talmente convinti che questa bonanza durerà per sempre che se ne infischiano di sapere quanto tale esuberanza sia costruita su fondamenta fragili e pericolose.

Un altro segnale, che arriva stavolta dal limaccioso mondo delle aspettative, mostra con evidenza che anche la star monetaria di questa fine anno, ossia il dollaro, edifica il suo successo su esili fondamenti.

La pietra angolare dell’edificio monetario sin qui edificato, ossia le previsioni sul tasso obiettivo sui Fed fund, è pericolosamente storta. Ciò che prevede il FOMC, ossia l’organo di gestione della Fed, è assai diverso da ciò che si aspettano i mercati.

Fra le previsioni della Fed sui futuri tassi a breve e quelle dei dealer primari, ossia coloro che dalla Fed attingono le proprie fortune, c’è un preoccupante spread. “Le previsioni dei dealer primari – nota la Bis – sono risultate costantemente e significativamente inferiori rispetto a quelle dei membri del FOMC. Un futuro allineamento delle aspettative potrebbe sollevare il rischio di brusche correzioni”.

Fuori dal birignano bancario il senso di quest’affermazione è molto semplice: i mercanti di denaro prevedono tassi più bassi di quelli previsti da chi il denaro, in teoria, lo prezza. La qualcosa in un mondo che campa di arbitraggi sui decimali è capace di fare una notevole differenza.

La “brusca correzione” di cui parla la Bis, vale a dire, di certo non risparmierà la fragile valuta americana.

Tutto il resto seguirà.