Etichettato: bilanci banche centrali

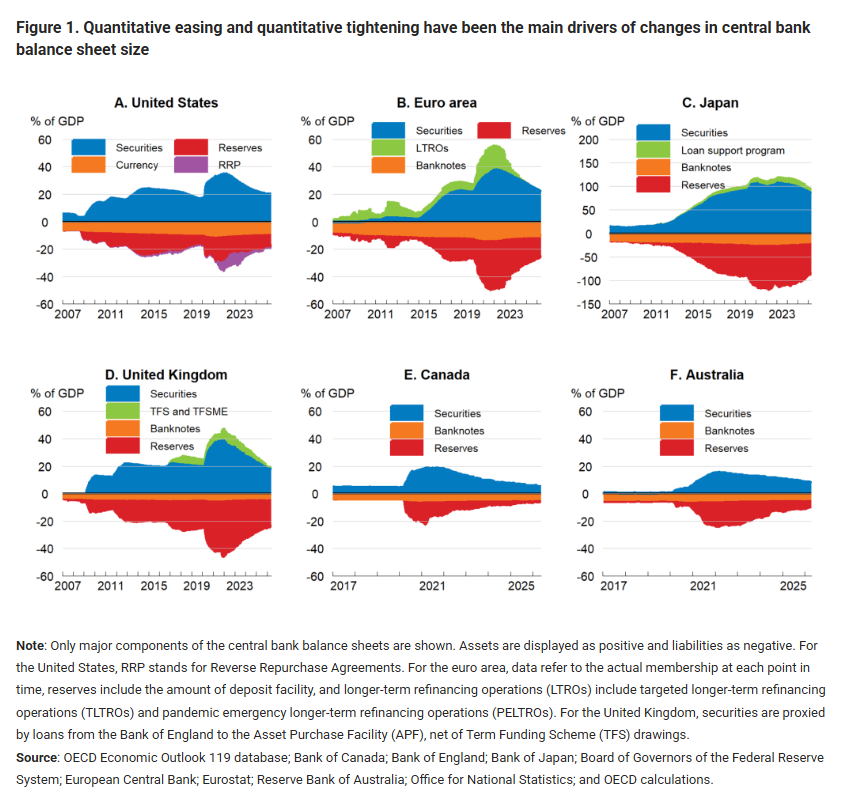

Il dilemma del bilancio delle banche centrali

Una interessante riflessione di Ocse pone un dilemma per nulla facile da gestire per le banche centrali, in un momento dell’economia internazionale in cui si manifestano tensioni terribilmente contraddittorie. Da una parte spinte inflazionistica, ad esempio, e dall’altra governi in costante tensione fiscale. Quindi una cosa spinge per il rialzo dei tassi, l’altra per il contrario. E gli esempi potrebbero continuare.

Queste tensioni trovano nel bilancio della banca centrale lo strumento della loro composizione. Abbiamo già osservato come uno dei modi attraverso il quale gli Istituti le stanno gestendo è la diversificazione delle operazioni, aumentando la quota di prestiti agli intermediari per compensare il dimagrimento degli acquisti di asset.

Ma questo non basta ovviamente. I bilanci, dopo l’abbuffata di titoli derivata da un decennio abbondante di quantitative easing, sono ancora gonfi come mai, e per giunta imbottiti di titoli di stato. E questo genera l’ennesima spinta contraddittoria: da una parte le BC spingono per alleggerire i bilanci, dall’altra devono evitare di destabilizzare i mercati delle obbligazioni sovrano scaricando troppa carta sul mercato in un momento in cui le emissioni degli stati non accennano a diminuire.

Ocse ci fa sapere che in alcune economie il quantitative tightening (QT), ossia la vendita di titoli, ha già riportato i bilanci a livello anteriore alla pandemia. Il che sarebbe una buona notizia se questo livello non fosse comunque parecchio elevato. Sicché rimane aperto e ovviamente inconcludente il dibattito su quale sia oggi il livello ottimale di questi bilanci, che non sembra potranno mai più raggiungere il livello dei primi anni Duemila, che potete osservare nel grafico.

Per dirla con le parole di Ocse, “la decisione sulla dimensione appropriata del bilancio dipende essenzialmente da una valutazione dei compromessi che emergono all’aumentare o al diminuire delle partecipazioni obbligazionarie e delle riserve. Questi compromessi possono evolversi nel tempo, a seconda del contesto economico generale e delle condizioni dei mercati finanziari”. E chi ha buoni orecchi intenda.

Sul fatto che bilanci più leggeri siano preferibili nel perseguimento di un’allocazione efficiente delle risorse gli autori della ricerca hanno pochi dubbi. Ma rimane la ragion politica a ricordare che “non è certo che le banche centrali possano ridurre significativamente le proprie partecipazioni in titoli di Stato in un periodo di ampi deficit di bilancio e di consistenti emissioni di debito”. Perché “qualsiasi riduzione delle partecipazioni delle banche centrali richiede un maggiore assorbimento del debito pubblico da parte degli investitori del settore privato, che tendono ad essere più sensibili al prezzo e talvolta fortemente indebitati”.

Detto diversamente, se la BC si libera dei debiti del governo, qualcun altro dovrà farsene carico. E magari questi soggetti sono a loro volta soggetti molto indebitati. E questo spiega perché le Banche centrali abbiano finito col surrogare gli acquisti di titoli con l’aumento delle operazioni di prestito per gli intermediari finanziari. Il debito di banca centrale, insomma, esce dalla porta e rientra dalla finestra.

Dulcis in fundo, “sia le obbligazioni (attivo della BC, ndr) detenute che le riserve (passivo ella BC, ndr) influenzano i profitti delle banche centrali e, di conseguenza, i costi del debito pubblico”. Questo vuol dire, in pratica che mentre il QE diminuiva il costo del debito pubblico, il QT lo aumenta, con la complicazione anni e anni di tassi a zero hanno finito col cambiare la struttura di questo debito, orientandolo verso il breve termine, anziché verso il lungo. E questa è la migliore scorciatoia possibile per una maggiore volatilità. L’ennesima spinta contraddittoria che rende il dilemma delle banche centrali sempre più complesso. E quello dei governi di riflesso.

Le prospettive complicate del Quantitative Tightening

Che ci aspettino tempi magri ormai è chiaro a tutti. Non tanto e non solo perché nessuno si aspetta che la crescita del prodotto globale sarà robusta – ci si accontenta di un ritmo capace di coprire il costo dei debiti – o perché le difficoltà politiche internazionali la mettono continuamente a rischio. Ma soprattutto perché si va essiccando sempre più la cornucopia che in quest’ultimo ventennio ha alimentato i sogni di grandezza di tutti i governi e riempito – letteralmente – di denaro i forzieri delle banche: il denaro di banca centrale.

Un bel paper del Nber, “Quantitative Tightening Around the Globe: What Have We Learned?” racconta con grande dovizia di dettagli i primi esiti del Quantitative Tightening (QT) che ormai ha preso il posto del Quantitative Easing (QE) delle banche centrali, i cui effetti si vedono nel rialzo dei tassi di interesse, e quindi dei rendimenti delle obbligazioni governative, e nel dimagrire dei bilanci delle banche centrali, che hanno pure iniziato a macinare perdite, essendo ancora imbottite di debito comprato con i tassi rasoterra che oggi vale assai meno di prima.

Il dimagrimento di questi bilanci era ampiamente atteso. Non è stato repentino, ma deciso si, e gli effetti si possono intuire guardando il grafico sotto, che riepiloga questo alleggerimento nelle principali giurisdizioni osservate dagli autori dello studio.

Ciò ha provocato un aumento dei rendimenti. Anche questo previsto e quindi ampiamente atteso. Perciò non è stato particolarmente traumatico per l’autorità fiscale. A quanto pare il sistema finanziario internazionale, e in particolare gli acquirenti non bancari, è stato in grado di assorbire le nuove emissioni che sostituivano quelle scadute e non più acquistate dalle banche centrali.

Per il momento, quindi, il sistema si sta normalizzando senza troppi scossoni. Ciò non vuol dire che tali scossoni non possano emergere nei prossimi anni, quando il volume del dimagrimento dei bilanci delle banche centrali è destinato a crescere, specie di fronte a un’inflazione che seppure in regresso sembra ancora esprimere diversi rischi.

Dal grafico che apre questo post, si osserva che dal picco del 2021, quando i bilanci combinati delle banche centrali quotavano 8 trilioni, si prevede che si arriverà alla metà entro il 2025. Ciò significa che, in un contesto di debito che non accenna a diminuire, sarà necessario trovare sempre più soggetti disposti a sottoscriverlo, essendo venuta meno una grande categoria di acquirenti – le banche centrali – che per molti anni hanno calmierato le tensioni.

I mercati, insomma, dovranno far da soli. Fino a un certo punto, ovviamente. La premura con la quale le banche centrali lavorano per orientare le aspettative verso l’idea di una riduzione imminente dei tassi, fa capire che i guardiani della stabilità monetaria e finanziaria sono sempre pronti a interventi di qualche tipo. E anche questo i mercati lo sanno benissimo.

Di fronte a una crisi improvvisa, il QT può finire tranquillamente in stand by. Sempre che l’inflazione, più resistente di quanto sembri, non ci metta lo zampino. E questo magari può provocare sorprese assai poco gradite.

Cartolina: Sbilanci centrali

Alcuni secoli fa, più o meno nel 2007, i bilanci delle banche centrali arrivavano a fatica al 20 per cento del loro pil nazionale. Anzi, ci arrivava solo il Giappone, che aveva alle spalle una lunga tradizione di allentamenti monetari, peraltro poco utili a frenare l’annosa deflazione che il paese si trascinava dalla fine degli anni Ottanta. Il bilancio della Fed, per dire della banca davvero centrale, non arrivava al 10 per cento del pil Usa. Ora che è arrivato a sfiorare il 40 per cento del pil, secoli di crisi dopo, si nota con sollevato stupore che ha iniziato a deflettere, mentre ormai il Giappone svetta verso il 140 per cento. Che c’è di male? Direte voi. Nulla. E’ uno sbilancio come un altro che chiede di essere riequilibrato. Ha a che fare con le banche centrali, però, che si chiamano così non certo perché suona bene. Gli sbilanci centrali si mettono a posto, proprio come ogni sbilancio. Ma fanno più male.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.

Ritorno al futuro per il central banking

“Nei trenta e più anni della mia carriera professionale, gran parte della quale è stata spesa lavorando per la comunità delle banche centrali, non ricordo tempi più sfidanti di quelli che stiamo vivendo adesso”, dice Claudio Borio, capo del dipartimento economico e monetario della Bis di Basilea, in una lunga allocuzione dei primi di settembre. E chiunque segua anche solo per sentito dire le peripezie ormai ultradecennali delle banche centrali – prima del 2008 quello era un mondo esoterico per i non addetti ai lavori – non farà fatica a capire il motivo.

Le banche centrali, infatti, sono alle prese con difficili sfide che sono insieme intellettuali e materiali. Hanno a che fare col paradigma che ha alimentato le loro decisioni recenti – in sostanza un allentamento monetario senza precedenti – e le sue conseguenze visibili. Una per tutte: l’aumento dei loro bilanci. Quelle non visibili le scopriremo chissà quando.

Borio individua tre tipi di sfide. La prima: “L’ambiente economico sta diventando sempre più difficile”, a causa principalmente “della perdita senza precedenti di spazio per le azioni di policy”. Non c’è molto che una banca centrale possa fare dopo aver azzerato i tassi e gonfiato i propri bilanci. La seconda sfida è di tipo intellettuale: “I fatti stanno testando sempre più il paradigma di lungo periodo sul quale le banche centrali basano la propria azione”. La terza sfida è di tipo istituzionale: “Guardando al futuro, l’indipendenza della banca centrale potrebbe essere minacciata”. In un mondo sommerso da debiti che ne richiedono costantemente altri, il motivo è evidente.

Lasciando da parte il terzo tema, Borio si concentra sostanzialmente sul secondo, sul quale anche in passato aveva offerto pregevoli spunti di riflessione. Con una premessa: “Negli anni a venire ricostruire spazio per le azioni di policy – buffer monetari – sarà essenziale”. Detto diversamente, chi pensa che il pedale dello stimolo monetario possa essere schiacciato all’infinito nutre robuste illusioni. Ancor prima di mandare fuori strada la macchina dell’economia, accelerare ancora la produzione di moneta manderebbe fuori strada le banche centrali, la cui esistenza è letteralmente legata al filo sottile della fiducia che sono capaci di generare. Per dirla con le parole di Borio, “poiché le banche centrali acquistano una quantità crescente di attività, questo rischia di essere percepito come un’erosione delle basi di un’economia di mercato”. Ossia del mondo come lo conosciamo.

Cosa ha determinato la perdita di “spazio di manovra” delle banche centrali? Le crisi, sicuramente: quella del 2008, per cominciare, e quella del Covid, che hanno costretto a spingere forsennatamente sul pedale monetario per stabilizzare le turbolenze globali. Ma “questa non può essere l’intera storia: le crisi sono solo episodi, anche se i loro effetti possono essere di lungo periodo”. Ci sono fattori più profondi al lavoro e bisogna capire quali.

Borio indica innanzitutto l’inflazione, “che si è dimostrata poco sensibile agli allentamenti monetari”. I motivi sono diversi e molto dibattuti. Dall’appiattimento della curva di Phillips in poi. Ma il fattore più interessante e meno dibattuto è “l’ascesa del ciclo finanziario come fenomeno economico prominente”. Ossia, il ruolo sempre più importante che l’espansione finanziaria, considerata come l’interazione fra condizioni di finanziamento, prezzi degli asset e livello dei rischi, ha interpretato nel ciclo economico.

“A partire dai primi anni ’80, ha avuto luogo un sottile cambiamento nel ciclo economico”, dice il nostro. “Fino ad allora, le recessioni sono state innescate da un aumento dell’inflazione, che ha provocato un inasprimento della politica monetaria e ha contribuito a trascinare l’economia verso il basso. Da allora in poi, le recessioni sono state spesso innescate da una svolta nel ciclo finanziario – deviazioni del rapporto credito/PIL dalla tendenza a lungo termine – poiché le espansioni hanno inaugurato contrazioni con pochi cambiamenti nell’inflazione e quindi nell’orientamento di politica monetaria”.

Questo cambiamento ha probabilmente molto a che fare con l’evoluzione sociale iniziata quegli anni, a cominciare dalla liberalizzazione dei capitali. Ma il punto è qui capire se la freddezza dell’inflazione allo stimolo monetario sia collegato al ciclo finanziario e quindi alla globalizzazione, della quale il primo è una delle conseguenze visibili insieme all’aumento della forza lavoro “liberata” dal combinato disposto della crisi sovietica e dell’ingresso cinese nell’economia internazionale. “E’ difficile credere che il processo inflazionistico potesse rimanere immune all’ingresso di 1,6 miliardi di lavoratori a basso costo nell’economia globale”. Phillips, d’altronde, aveva ipotizzato la correlazione della sua curva in un’economia chiusa. Esattamente come Keynes la sua Teoria Generale. In ogni caso, la non reattività dell’inflazione, ha persuaso le banche centrali ad accelerare la moneta, interrompendo la vecchia consuetudine di farla rallentare in presenza di boom finanziario.

Tutto ciò si è tradotto in un costante calo del tasso di interesse e quindi dello spazio di manovra delle banche centrali, cui ha fatto eco una crescita sostanziale dei debiti globali.

Ecco come è scatta la trappola del debito nella quale ci siamo infilati e che adesso richiede una soluzione che prima ancora di essere sperimentata – una sorta di politica anti-ciclica in un momento di boom – deve essere innanzitutto concepita a livello analitico. E questo per la semplice ragione che i modelli di banca centrale sono macchine automatiche che funzionano sulla base di ipotesi macro e micro.

Il paradigma che guida i pensieri dei banchieri centrali si basa su tre convinzioni incorporate nel modello neo-keynesiano “nel quale la corrente generazione di banchieri centrali è stata addestrata”. Detto semplicemente queste convinzioni formano la mente del banchiere centrale collettivo, così come la cornice teorica del gold standard formò un secolo fa quella dei banchieri centrali di quel tempo. Vediamo allora queste convinzioni, sinteticamente illustrate da Borio. Ci accorgeremo che la realtà è molto diversa da come siamo abituati a considerarla.

(1/segue)

Il Secolo asiatico. L’economia (s)governata

E’ quasi comico leggere sul Wall Street Journal e poi sulla nostra stampa, sempre in difetto di citazione della fonte estera, che la Banca centrale giapponese stia seduta su una montagna di profitti, che non sa bene come restituire alla collettività, derivanti dal fatto che ormai controlla il 7% delle azioni del listino di Tokyo. Che aggiungendosi alla quota eguale in pancia al fondo pensione del governo, quota nel 14% il totale delle azioni detenute dall’autorità pubblica.

Il motivo dell’ilarità, ottimo succedaneo della mestizia, risiede nella circostanza che la libera stampa che si stupisce è la stessa che riporta con professionale dettaglio come la Banca del Giappone, ormai da un ventennio e forse più, abbia innovato la politica monetaria al punto da comprare azioni quotate pur di fare arrivare ossigeno nel circuito finanziario. Salvo chiedersi – e scoprire poi – che questo genera una sostanziale nazionalizzazione dell’economia che ricorda il modello cinese. Ma quando una banca centrale inonda di denaro l’economia, secondo voi questi soldi dove vanno?

Questa semplice domanda rimane spesso senza risposta. Non tanto perché manchino le spiegazioni, quanto perché diventa estremamente sconveniente notare come l’esito di così tanto intervento pubblico, che ci porta dritti verso la deriva asiatica di Giappone e Cina, non può che essere un’economia governata. Nel senso di un’economia che ormai dipende in larghissima parte dal governo, che all’uopo si appresta a celebrare un nuovo matrimonio fra Tesoro e Banca centrale per dare un calcione alle economie incagliate del XXI secolo.

Così anche da noi, mica solo laggiù. L’Asia, anzi, è stata antesignana: il Giappone per le politiche monetarie e i deficit fiscali, la Cina per l’economia come spartito suonato dal governo, al quale ormai chiaramente si ispirano tanti aspiranti pianificatori di casa nostra un po’ come negli anni ’30 del secolo scorso si guardava all’Unione Sovietica che passava indenne attraverso la Grande Depressione grazie ai suoi piani quinquennali.

L’ultima capriola alla quale assisteremo a breve, e siamo fin troppo facili profeti, sarà quella che le banche centrali dell’Occidente, Fed e Bce in testa, dovranno prepararsi a fare per tenere bassi i rendimenti di lungo termine, insolitamente rivoluzionari, utilizzando i meccanismi di yield control già sperimentati con successo sempre dal Giappone.

E poi magari chissà: comprare anche loro azioni, oltre alla carta che già comprano, per gonfiare ancora i propri bilanci, a un livello ormai non più reversibile, perché – come nota dispiaciuta la libera stampa – se le banche centrali vendessero gli asset che hanno in bilancio crollerebbero i mercati.

Perché il Secolo Asiatico prevede economia governative, che magari rischiano di essere sgovernate, che finiscono col generare mercati disfunzionali. Circostanza che piacerà moltissimo anche da noi.

Che questo implichi una sostanziale privazione delle libertà economiche è solo un dettaglio che preoccupa minoranze sempre più sparute. In fondo, come ha detto qualcuno, la libertà economica è sopravvalutata.

(5/segue)

Puntata precedente. Il Secolo asiatico. La dominanza cinese del carbone

Le banche centrali hanno sestuplicato i bilanci

Due o tre crisi fa – sembra un secolo ma sono passati poco meno di tre lustri – l’economia internazionale funzionava covando grandi rischi, ma con un’inflazione bassa e una crescita robusta. In quel tempo alle banche centrali dei paesi del G10 bastavano meno 4 trilioni di dollari di asset per “alimentare” i sistemi finanziari di questi paesi.

Oggi la situazione è quella che vedete nel grafico sopra, riportato nell’ultimo rapporto sulla stabilità finanziara globale del Fondo Monetario internazionale. L’impennata dei bilanci che si osserva a seguito della Grande Crisi Finanziaria del 2008, cui ha seguito una crescita sostenuta per gli anni successivi, sembra persino poca cosa rispetto a quella che si osserva in conseguenza della crisi Covid, dalla quale sembra lecito aspettarsi ulteriori aumenti della capienza delle BC.

Se per una volta uscissimo dalla logica dell’emergenza, dovremmo interrogarci su cosa sia accaduto all’economia internazionale se oggi servono bilanci sei volte più grandi del passato per continuare ad alimentare il funzionamento dei mercati. E’ un segnale di robustezza, o semmai di debolezza, il dover costringere le banche centrali a farsi carico di obbligazioni crescenti – sbaglia chi pensa che le banche centrali possano indebitarsi all’infinito e senza pagare pegno – per tenere in piedi la giostra?

Ma poiché non abbiamo tempo – e soprattutto voglia – di farci domande perché la casa brucia eccetera eccetera, ecco che anche i paesi emergenti hanno iniziato a copiare le politiche monetarie di quelli avanzati.

Tale decisione risulta del tutto comprensibile, vista l’entità dei deflussi registrata da queste economie nel pieno dell’ultima crisi.

Così come risulta comprensibile, quasi auspicabile, che le grandi BC, con la Fed in testa, abbiamo riaperto i rubinetti per arrestare il crollo dei mercati.

Il punto però rimane. Le BC possono continuare a raddoppiare i bilanci ogni cinque anni. Ciò non toglie che qualcuno possa chiedere il conto. E non sarà piacevole.

L’economia rallenta e i governi sono a corto di munizioni

Un post pubblicato dalla Banca di Francia ci ricorda una circostanza che molti osservatori sottolineano ormai da tempo ma che si tende a dimenticare. Il fatto, vale a dire, che il gran dispendio di risorse pubbliche impiegato in questo decennio per far fronte alla crisi ha lasciato i governi con spazi assai risicati per far fronte a necessità che l’ormai incipiente rallentamento globale potrebbero richiedere di essere affrontate. Per dirla più semplicemente, un’altra crisi troverebbe molti senza munizioni, col risultato che rischia di fare il suo corso il redde rationem, sapientemente ritardato grazie agli artifici delle banche centrali e dei governi.

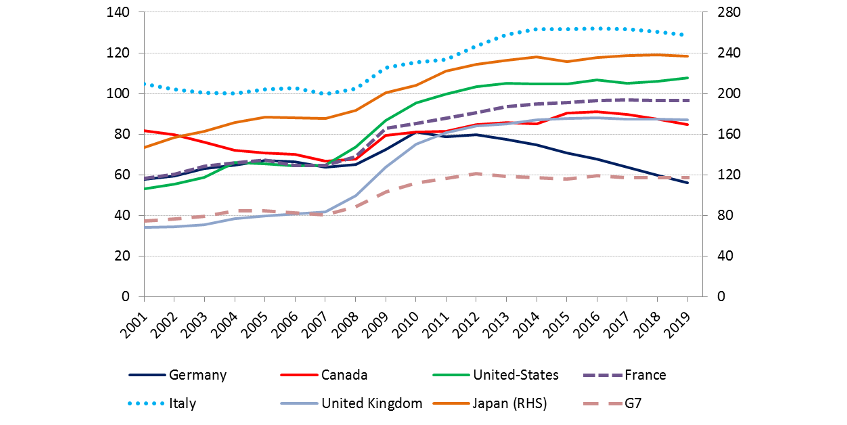

Alcuni grafici riepilogano bene la situazione nella quale ci troviamo. A livello fiscale la situazione dei paesi del G7, con l’eccezione della Germania, è peggiorata dal 2008.

Il grafico mostra l’aumento del debito pubblico in rapporto al pil (Giappone asse destro) dal 2001 in poi. Mentre quello sotto mostra l’aumento del bilancio delle banche centrali di riferimento, sempre calcolato in rapporto al pil, che mai come in questo decennio, nella loro lunga storia, hanno visto crescere i propri asset.

A ciò si aggiunga che il sostegno a così caro prezzo dell’economia, che ha consentito indubitabili successi – si pensi alla crescita dell’occupazione che si è verificata pressoché dappertutto – ha peggiorato gli squilibri esterni che a tale crisi avevano sostanzialmente condotto, e che possiamo osservare guardando agli squilibri nei saldi di conto corrente delle bilancia dei pagamenti (grafico sotto, che misura il saldo di conto corrente sul pil).

Ricapitoliamo: abbiamo meno spazio fiscale e monetario per gestire eventuali crisi che lo stato internazionale dei pagamenti tende ad alimentare. E questo spiega perché gli economisti della BdF sottolineino il rischio che tale situazione incoraggi comportanti poco collaborativi, se non addirittura competitivi, nei confronti dei vicini. Un’osservazione che le recenti tensioni internazionali – si pensi alla crisi commerciale fra Usa e Cina – rende assolutamente ragionevole.

Da qui l’invito a rivalutare l’approccio multilaterale per gestire la complessità della contemporaneità, di sicuro motivato anche dalla circostanza che la Francia assumerà la presidenza del G7 quest’anno. Senonché ormai i Sette Grandi, fra i quale c’è anche il nostro paese, contano sempre meno nell’economia internazionale.

Ormai il pil prodotto da questi paesi pesa il 46% di quello mondiale, a fronte del 68% del 1992, anche se a fronte di una quota di popolazione stabile intorno al 10-12%. Il che dovrebbe suggerirci che le economie avanzate sono destinate a pesare sempre meno. Alcune stime addirittura collocano al 20% del pil globale il contributo dei paesi del G7 entro il 2050. E questo spiega perché il G7 sia ormai diventato un G20. Ma questo non vuol dire che sia diventato più semplice gestire i problemi complessi della nostra modernità. Al contrario: si sta sviluppando una crescente tentazione verso il bilateralismo. Che è il miglior modo per distruggere la globalizzazione. O almeno per provarci.

La fine dell’indipendenza delle banche centrali

Al culmine dell’età delle banche centrali, come ebbe a definirla un bel libro di Curzio Giannini del 2004, scopriamo che è iniziato il loro inesorabile declino.

Dieci anni dopo un paper della Bis (“The exit from non-conventional monetary policy: what challenges?”) sommarizza tale tramonto questionando su quella che poi è la peculiarità delle banche centrali, ossia la loro capacità di essere indipendenti dai governi e dai mercati. E questo fa piazza pulita di un dogma – quello della credibilità, appunto – finora mai messo in discussione per la semplice circostanza che farlo avrebbe significato indebolire il presupposto stesso delle banche centrali e, in ultima analisi, l’intero costrutto che su di loro si basa per far circolare il credito.

La fine dell’indipendenza delle banche centrali, insomma, strette nella morsa delle esigenze fiscali dei governi e dell’insaziabilità dei mercati, fa scricchiolare la fede nella loro credibilità, che in un regime di fiat money è ciò che rende le banche centrali ciò che sono: custodi della stabilità.

Senza indipendenza non può esserci credibilità. E senza credibilità non può esserci credito, ossia ciò che le banche centrali alimentano virtualmente senza limiti.

Senza indipendenza viene strappato il velo di Maya grazie al quale queste entità venivano percepite, rivelandosi per ciò che sono: la punta avanzata dell’intervento pubblico in economia, da una parte, e i recettori di ultima istanza di tutta la spazzatura finanziaria generata dall’intervento privato nell’economia.

Sicché oggi, dopo una crisi devastante, troviamo banche centrali con i bilanci gonfi di asset, che finiscono col farle somigliare a un gigantesco debito (pubblico) fuori bilancio che gli stati hanno acceso per socializzare debiti altrettanto giganteschi del settore privato.

Questo infingimento globale viene perpetuato per dare sostanza – ossia liquidità – al circuito economico, sperando che chissà come la macchina imballata dell’economia globale si rimetta in marcia.

Il rito viene celebrato ogni volta che una banca centrale accende una speranza, inevitabilmente costosa. Il banchiere centrale parla, promette più soldi, le borse salgono, i governi si rilassano, i cittadini sperano. Ma poiché la costituente della crisi che stiamo vivendo è spirituale – ossia non materiale – tale infingimento è per sua natura destinato a perpetuarsi senza fine, pena il redde rationem: la resa dei conti.

Ossia quello che tutti vogliono evitare.

Ed è per questo che la Bis mostra di essere così preoccupata. “L’uscita (dalle politiche monetarie straordinarie, ndr) avrà successo solo se le banche centrali rimarranno libere dalla dominanza fiscale e da quella finanziaria”. Ossia se riusciranno, sostanzialmente, a infischiarsene della realtà.

Capite bene di che razza di atto di fede sto parlando.

Il fatto è che la crisi ha mostrato come falsi i tre dogmi principali che hanno retto il central banking negli ultimi trent’anni. Ossia che le operazioni di mercato aperto non cambino i prezzi relativi degli asset; che il tasso a breve sia l’unico strumento di politica monetaria a disposizione delle BC per perseguire i propri obiettivi di politica economica; che la liquidità delle banche commerciali sia un problema irrilevante, se le banche hanno i bilanci in ordine.

La realtà post-2008 ha fatto piazza pulita di queste teorizzazione astratte, rendendo chiaro un’evidenza che a me, uso a fare i conti della serva piuttosti, è evidente a naso: “Il bilancio della Banca centrale conta”, per dirla con le parole del paper. “Gli acquisti su larga scala di bond e asset hanno abbassato i tassi a lungo, la netta separazione fra le operazione di mercato aperto delle BC e la gestione del debito dei governi si è offuscata e le banche adesso fanno molta più attenzione alla liquidità dei loro bilanci”.

In sostanza, la favoletta del central banking, che vedeva le BC come entità sostanzialmente sovrannaturali – ha mostrato la sua fallacia alla prima seria prova dei fatti. Con l’aggravante che “a causa dell’allungamento della maturità degli asset delle BC le decisioni prese durante la crisi avranno conseguenze più durature e incerte nel tempo”.

La constatazione perciò che “nello scorso decennio i bilanci delle banche centrali siano cresciuti quasi dovunque più di quanto ognuno avrebbe mai pensato” diventa la questione centrale delle BC e del loro rapporto col futuro dell’economia.

Prendiamo la Bce. Francoforte ha concentrato la sua azione con prestiti a medio termine alle banche, tramite i quali le banche hanno comprato titoli di stato, “supportando un profittevole carry trade che ha aiutato le banche a ricapitalizzarsi“. La BoE, la BoJ e e Fed hanno comprato direttamente bond per far scendere i tassi nazionali, ma di fatto “riallocando tutti i portafogli internazionali di bond e quindi influenzando i tassi di cambio”.

“Altrettanto importante – spiega – come le BC abbiano alterato la dimenzione e gli scopi del loro bilancio per rispondere alle condizioni economiche e finanziarie creando aspettative nel settore privato su quello che le BC faranno in futuro”. E infatti le BC sono state costrette a elaborare la dottrina della forward guidance per tenere calma la bestia dei mercati.

Con l’aumentare dei bilanci delle BC, è aumentata anche la liquidità delle banche commerciali, che si sono imbottite di riserve. Negli Usa, ad esempio, all’eccezionale espansione di bilancio della Fed (oltre il 20% del Pil) ha corriposto un livello di riserve delle banche commerciali che ormai quota il 25% del totale dei depositi, mentre nel 2008 erano quasi a zero. Comprensibile che le banche siano diventate prudenti sul versante della liquidità, visto i disastri che si sono verificati nell’autunno del 2008.

Ma la domanda è: un livello di riserve così elevato può creare problemi allorquando la BC deciderà di normalizzare la politica monetaria?

Quanto agli acquisti di bond a lungo termine, che la Fed aveva sperimentato in precedenza solo durante la seconda guerra mondiale, questa pratica ha creato un link difficile da gestire fra gli obiettivi di politica monetaria e la gestione del debito da parte dei governi.

“Nel dopoguerra molte banche centrali erano coinvolte nella gestione del debito dei governi, ma non erano indipendenti”, nota il paper. Col che si capisce bene che, di fatto, non lo sono più neanche adesso.

La lezione degli anni ’80, quando gli stati ingolfati dalla stagflazione iniziarono formalmente a separarsi dalle loro BC, sembra sia andata definitivamente perduta. A meno che non si voglia credere davvero che la Fed non tenga conto del governo quando decide le sue operazioni di acquisto di bond.

O che, almeno, non tenga conto dei mercati.

“Abbassare i tassi a lungo termine (comprando bond pubblici, ndr) ha contribuito a ricondurre i prezzi degli asset nelle economie core a livello pre-Lehman, o ancora più in alto”. La domanda stavolta è: l’uscita dalle politiche non convenzionali sarà in grado di evitare conseguenza negative in futuro su questi asset?

Una risposta rassicurante esiste: l’aumento di ricchezza (finanziaria) determinata dalle politiche espansive delle BC avròà effetti sulla domanda globale, senza considerare che una valutazione più elevata degli asset renderà possibile accendere debiti più elevati, se li si usano come collaterali.

L’aspetto rassicurante, perciò, porta con sé l’ipotesi che ci sia un crescita costante di domanda, ovvero di debito.

Ma il problema, con questa risposta rassicurante è che “la recente recessione è durata troppo a lungo”. “I prezzi degli asset sono cresciuti, ma gli effetti benefici sulla crescita reale che avrebbe dovuto conseguirne non si è ancora materializzata” e questa “sconnessione è preoccupante”. “Stiamo creando una bolla destinata a sgonfiarsi”, si chiede (un po’ retoricamente) l’autore.

Oltre ai rischi di bolla, che aumentano sempre più, c’è un altro rischio che si alimenta al ritmo del forsennato turbinare delle emissioni numerarie delle BC: il rischio di esposizione ai tassi di interesse.

“Al centro di questo rischio c’è il debito in Treasury detenuto al di fuori della Fed, cresciuto dai 3 trilioni del 2007, con un rendimento medio del 5%) a otto trilioni (con un rendimento medio dell’1% a metà 2013″. Un aumento dei tassi può avere effetti devastanti su questi asset.

Di fronte a tutto ciò i banchieri centrali dicono ormai da anni di voler uscire dalle politiche non convenzionali, ma in realtà non riescono a smetterla di usarle. Le Fed ha ridotto gli acquisti di bond, ma in compenso la Bce ha armato il bazooka. Col risultato che non solo i bilanci aumentano, ma anche la maturità delle scadenze.

Le BC sono sempre più pesantemente coinvolte nelle politiche dei governi e dei mercati, anche se dicono convintamente il contrario. Anche perché “è impossibile quantificare come reagirebbe il mercato dei bond a vendite da parte delle banche centrali”. Anche qui non serve essere esperti per saperlo: reagirebbe come reagisce ogni mercato quando si vende massicciamente: con un calo. Quindi perdita sui corsi e aumento dei rendimenti, ossia il contrario di quello che le BC dicono di voler perseguire.

Conclusione: le BC non possono smettere di comprare bond statali (Fed) perché ormai sono troppo interconnesse con le tesorerie dei governi, né possono pensare di venderli, perché aumenterebbero i tassi. Sicché assistiamo a dichiarazioni che prevedono tassi a zero molto a lungo, e insieme a bilanci che si gonfiano sempre più per riuscirci.

“C’è una grande incertezza sul quando e quanto velocemente le BC potranno ridurre il loro possesso di bond”.

E in tale incertezza che emerge con prepotenza l’unica certezza: le BC non possono più decidere senza tenere conto del governo e dei mercati. “L’allarme dell’ex vice presidente della Fed sull’aumento delle minacce all’autonomia delle banche centrali vanno prese molto seriamente”.

Altro che indipendenti.