Etichettato: banca di francia

Quel rapporto difficile fra globalizzazione e sovranità monetaria

Per capire cosa sia accaduto nell’ultimo ventennio all’economia internazionale basta dare un’occhiata a un pregevole contributo pubblicato dalla Banca di Francia dove senza bisogno di troppe parole si illustra il notevole cambiamento intervenuto non solo nel commercio internazionale di beni, ma anche nei flussi finanziari. Ossia le due quantità che rappresentano icasticamente la globalizzazione di cui così tanto si discute. Globalizzazione che peraltro, al netto di certi alti e bassi, gode di ottima salute, visto che “le indipendenze fra i paesi sono aumentate”, come scrivono gli autori dell’approfondimento.

E non c’è da stupirsi. Nel bene come nel male – nei flussi commerciali come nella pandemia – stiamo vivendo ormai da tempo inseriti in una storia globale che solo certi nostalgici, chissà quanto in buona fede, si sforzano di ignorare a dispetto di ogni evidenza.

Questo non vuol dire che ognuno sia preda di eventi decisi chissà dove. Ma semplicemente che di tali influenze internazionali è saggio tenere conto e magari dotarsi il più possibile di strumenti capaci di gestirli al meglio. E’ questo il senso della conclusione alla quale arrivano gli autori dello studio.

Se guardiamo al problema dal lato dei flussi commerciali, si osserva che l’apertura internazionale dell’eurozona, al netto di qualche saliscendi, è aumentata notevolmente nell’ultimo quarto di secolo, persino più del resto del mondo.

Il grafico sopra ci comunica anche un’altra informazione. Ossia che la fase più intensa della globalizzazione, quella iniziata nei primi anni 2000, ha subito un rallentamento. E questo ha riguardato sia i flussi di beni che quelli di capitale, visibili dal grafico sotto.

Nei primi anni ’90 questi flussi di capitale erano il 2,5% del pil globale. Nel 2007 arrivarono al 20% prima di crollare dopo la crisi del 2008. Ma questo non vuol dire che siano scomparsi. Nel 2020 erano ancora l’8% del pil. Da qui la conclusione che ” la maggior parte delle economie è attualmente molto più integrata di quanto non fosse nel 2003: i segnali di un netto capovolgimento della globalizzazione sono limitati”.

Stando così le cose si pone il problema – cosa che la Bce ha fatto nel corso della revisione della sua politica monetaria – di come adeguare la cassetta degli attrezzi del central banking a questo mondo sempre più interconnesso. Per dirla diversamente: quali sono gli spazio di autonomia della politica monetaria in un mondo globalizzato?

“Le variabili economiche e finanziarie tra i paesi si muovono più strettamente in un mondo caratterizzato da legami commerciali e finanziari più forti”, scrivono gli autori. E soprattutto “l’inflazione nell’area dell’euro è diventata sempre più sincronizzata con quella di altre economie avanzate, soprattutto a causa del co-movimento delle parti più volatili del CPI”.

La Bce inoltre ha concluso la sua analisi osservando che la globalizzazione “ha contribuito a stimolare la crescita della produttività migliorando l’allocazione delle risorse verso paesi, settori e imprese più produttivi e fornendo incentivi per l’innovazione tecnologica”. Ma al tempo stesso, l’integrazione finanziaria sarebbe all’origine della caduta del tasso naturale di interesse (r*), aumentando l’offerta di risparmio globale e insieme la domanda di safe asset. Ipotesi alquanto controversa, come abbiamo avuto modo di osservare altrove.

Da qui sorge la domanda “se e come i meccanismi di trasmissione della politica monetaria siano influenzati dall’interconnessione internazionale”. La conclusione sembra non lasciare molti dubbi. “Sebbene si possa pensare che tale interconnessione possa ostacolare la sovranità della politica monetaria, la ricerca respinge tali affermazioni, fornendo la buona notizia che l’inflazione a medio termine nell’area dell’euro rimane sotto il controllo della BCE proprio come nei primi anni 2000”.

Traduzione: finora la sovranità monetaria (dell’Eurozona però) è salva. A patto però di poter disporre di “lavoro extra da parte del personale dell’Eurosistema per cogliere le complessità del mondo integrato e introdurle nei propri strumenti analitici”. Il dilemma non vuol dire sia risolto. Al più viene compreso meglio.

I nuovi subprime: i leveraged loan

E’ un parallelo affascinante quello con i subprime, ipotizzato dalla Banca di Francia in un recente articolo che tratta dei leveraged loan (LL), ossia l’ultima (ennesima) novità dove il massimo rischio s’incontra col massimo rendimento e che perciò sta avendo una notevole fortuna in questi anni di prestiti cresciuti a suon di calcioni da parte delle banche centrali. Non stupisce perciò che la banca centrale francese si interroghi se sia saggio preoccuparsi di questi prestiti. Appare, semmai, l’ennesimo paradosso di un tempo in cui le stesse banche centrali, che con le loro politiche hanno consentito una notevole crescita dell’indebitamento, lanciano allarmi destinati ad essere ascoltati dai pochi che non vogliano lasciarsi trascinare dall’euforia finanziaria, che appare in grandissima forma. E questo parallelo, semmai, che dovremmo osservare, con gli anni che precedettero la grande crisi finanziaria. Gli strumenti di questa euforia (suprime, leveraged loan o quel che sarà) sono solo una passione da specialisti.

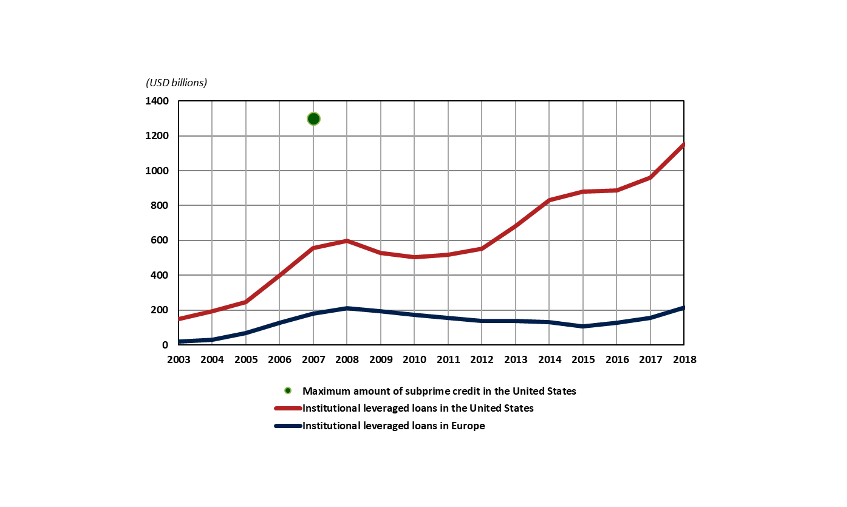

E tuttavia vale la pena dedicarci qualche minuto, se non altro per capire dove si annidino le tante linee di faglia che gli accomodamenti monetari celano con grande perizia. E che i leveraged loan siano una di queste, c’è poco da dubitarne, come si può osservare dal grafico sotto.

Le due curve mostrano gli andamenti dei mercati di questi prestiti in Europa e negli Usa, che anche stavolta si confermano essere grandi cultori della materia. Ormai il mercato dei prestiti leveraged istituzionali si avvicina ai 1.200 miliardi, quasi quanto il vecchio mercato dei subprime prima della crisi. Ma i parallelismi si fermano qua. Non esiste alcun paragone possibile, aldilà dei valori assoluti, fra un mondo dove ancora i tassi di interesse nominali erano positivi e uno dove sono stati portati sottozero.

Agli amanti della tassonomia finanziaria, magari interesserà sapere che un prestito si definisce leveraged, secondo la definizione di Fed e Bce, quando viene concesso a una società che ha debito per almeno quattro volte i suoi profitti. Mentre i cultori delle quantità potranno annotare sul loro taccuino che i 1.200 di presti censiti nel grafico sopra sono solo una parte dei 1.800 miliardi complessivi di LL raggiunti dal mercato americano, il massimo da sempre. I 600 miliardi che mancano sono prestiti che appartengono al settore bancario, a differenza dei 1.200 censiti che appartengono al settore degli investitori istituzionali e riguardano grandi prestiti pubblici sindacati.

Le ragione di questo boom, che l’anno scorso ha visto crescere del 20% i LL “istituzionali” sono molteplici. In primo luogo, ovviamente, c’è “il persistente basso livello dei tassi d’interesse” che ha fatto impennare la voglia di rendimento, che i prestiti a leva elevata garantiscono. Quindi ci sono fattori tecnici. “A differenza del mercato delle obbligazioni ad alto rendimento, che è cresciuto meno, il mercato dei prestiti a leva è stato alimentato dal fabbisogno finanziario delle società che occasionalmente possono avere problemi ad emettere debito sul mercato obbligazionario”. Peraltro, in caso di insolvenza, i detentori di LL vengono rimborsati in anticipo rispetto ad altri investitori, come i titolari delle obbligazioni della società. Infine, e sempre per gli amanti del paradosso, “il restringimento della politica monetaria negli Stati Uniti, avvenuto dal 2015, si è rivelato positivo, poiché i prestiti a leva sono emessi a tassi di interesse variabili”.

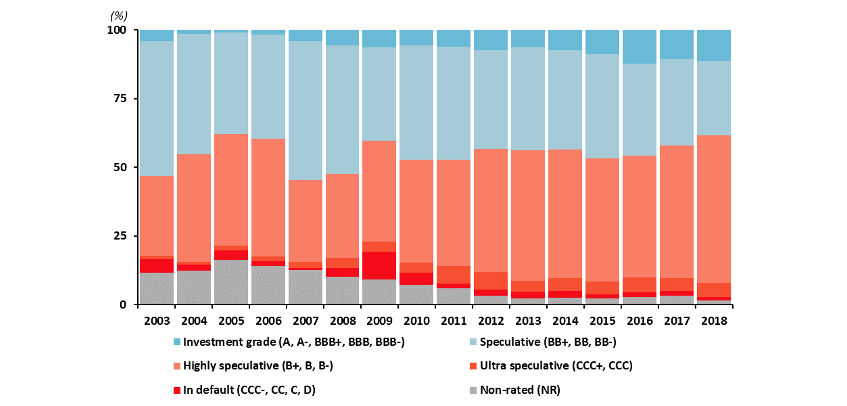

C’è un’altra cosa che bisogna sapere. “La domanda (di LL, ndr) è stata sostenuta anche dal forte aumento dell’emissione di titoli garantiti da un pool di prestiti a leva (collateralised loan obligations or CLOs). Circa un terzo dei prestiti con leva finanziaria in essere negli Stati Uniti è ora detenuto tramite CLOs”. Di questi ultimi, e non certo a caso, si è occupata anche l’ultima financial stability review della Bce, dove si trova questo grafico molto istruttivo.

Si osserva pure che alla crescita di questi prestiti si è associata quella della categoria Covenant Lite, ossia più permissivi per i debitori e con meno protezioni per i creditori. Questi prestiti “hanno rappresentato oltre l’80% dei nuovi prestiti disposti per gli investitori istituzionali negli Stati Uniti nel 2018”. Anche qui, nessuno stupore. E’ assolutamente logico che all’arretramento del tasso di interesse, aumenti pure il disinteresse dei creditori per il loro denaro. Questa noncuranza, che si traveste con la fame di rendimento, è intellegibile osservando il lento degradarsi del merito di credito dei prodotti venduti sul mercato.

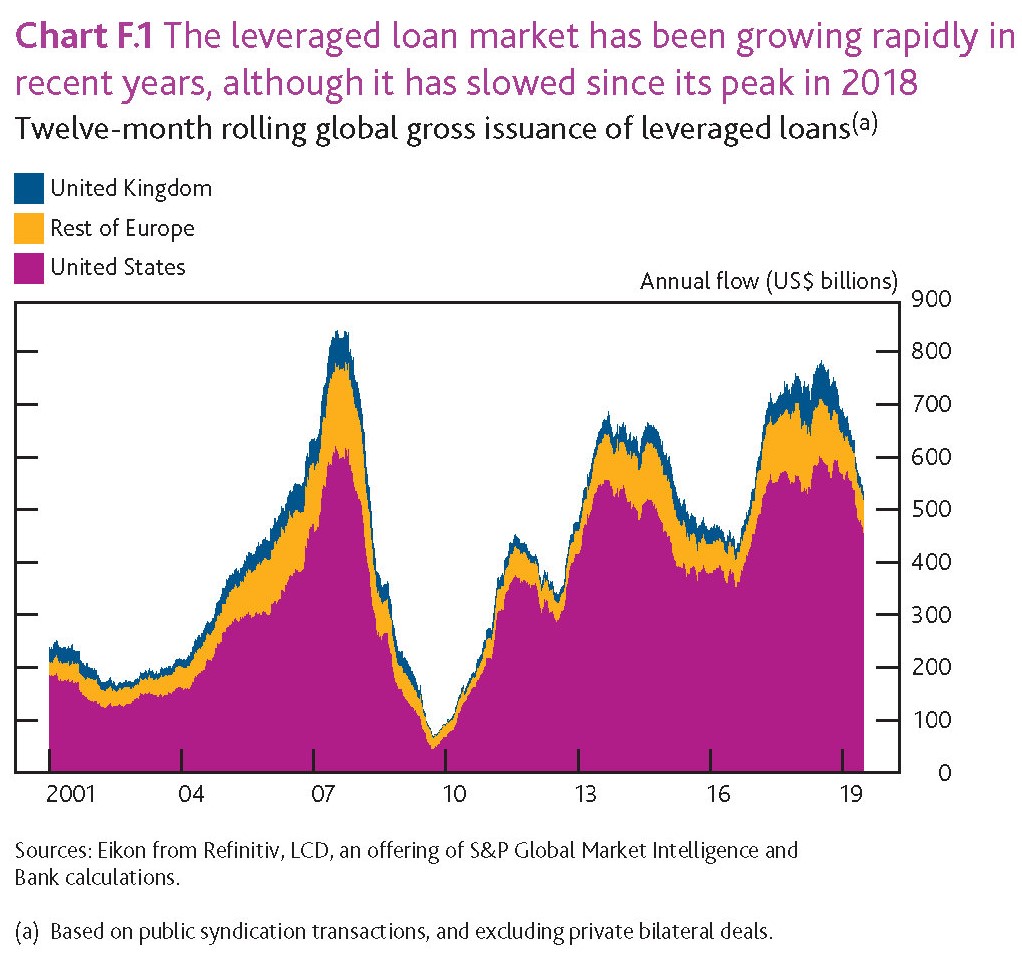

Il boom degli acquisti fuori dall’investment grade, è la nuova frontiera dell’osservazione delle banche centrali e suona alquanto retorica la domanda della Banca di Francia se questo mercato sia fragile. Certo che lo è. Anche la Fed ne ha accennato nel suo ultimo financial stability report e più di recente anche la Banca di Inghilterra, sempre nell’ultimo financial stability report, dove troviamo anche altre informazioni interessanti.

A parte le quantità dei flussi, osservabili dal grafico sopra, è interessante sapere che nelle stime della banca “lo stock globale dei leveraged loan ha raggiunto il massimo storico di 3,2 trilioni di dollari e ora rappresenta circa l’11% del totale del credito alle società non finanziarie nelle economie avanzate”. La definizione che dà la BoE è leggermente diversa da quella che abbiamo visto, è questo può servire a spiegare differenze nelle valutazioni. In particolare la BoE considera LL genericamente come “presti a aziende non-investment grade firms pesantemente indebitate”.

Aldilà delle diverse classificazioni, è chiaro che si tratta di un mercato fragile e quindi pericoloso, come gran parte dei nostri mercati finanziari. Per questo i tassi di interesse non si muovono. La chiamano forward guidance. Ma è solo paura.

L’economia rallenta e i governi sono a corto di munizioni

Un post pubblicato dalla Banca di Francia ci ricorda una circostanza che molti osservatori sottolineano ormai da tempo ma che si tende a dimenticare. Il fatto, vale a dire, che il gran dispendio di risorse pubbliche impiegato in questo decennio per far fronte alla crisi ha lasciato i governi con spazi assai risicati per far fronte a necessità che l’ormai incipiente rallentamento globale potrebbero richiedere di essere affrontate. Per dirla più semplicemente, un’altra crisi troverebbe molti senza munizioni, col risultato che rischia di fare il suo corso il redde rationem, sapientemente ritardato grazie agli artifici delle banche centrali e dei governi.

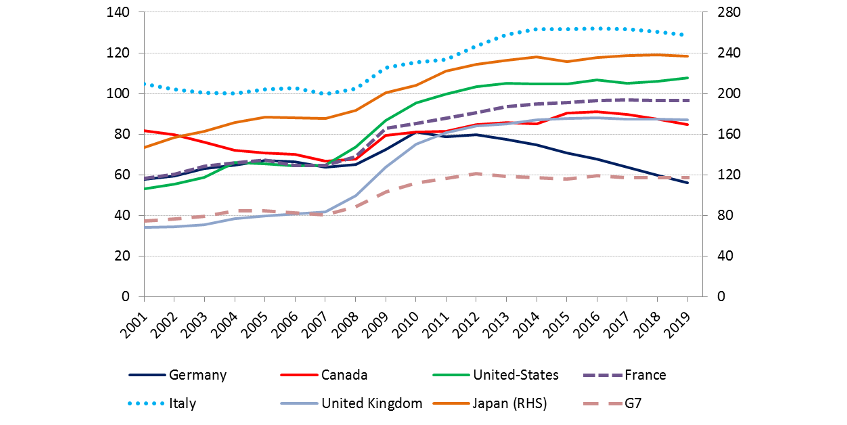

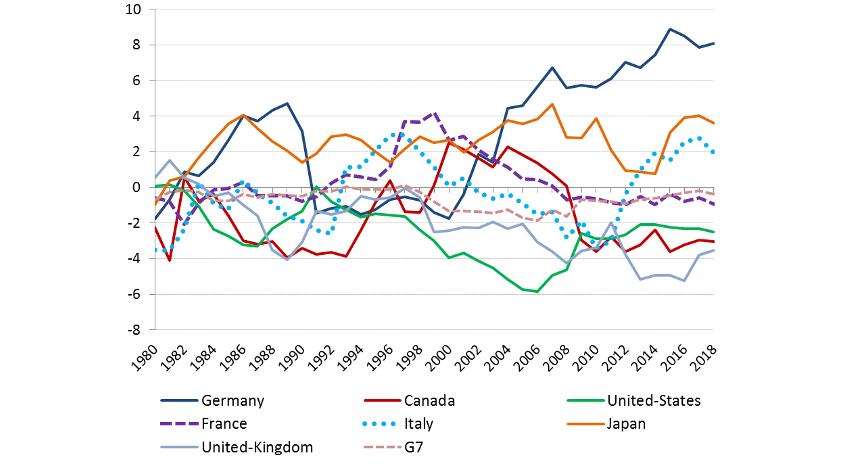

Alcuni grafici riepilogano bene la situazione nella quale ci troviamo. A livello fiscale la situazione dei paesi del G7, con l’eccezione della Germania, è peggiorata dal 2008.

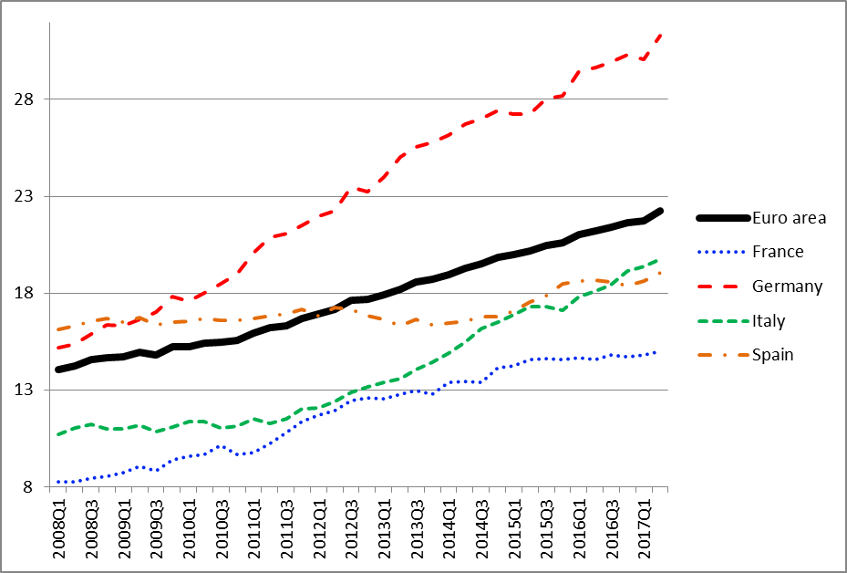

Il grafico mostra l’aumento del debito pubblico in rapporto al pil (Giappone asse destro) dal 2001 in poi. Mentre quello sotto mostra l’aumento del bilancio delle banche centrali di riferimento, sempre calcolato in rapporto al pil, che mai come in questo decennio, nella loro lunga storia, hanno visto crescere i propri asset.

A ciò si aggiunga che il sostegno a così caro prezzo dell’economia, che ha consentito indubitabili successi – si pensi alla crescita dell’occupazione che si è verificata pressoché dappertutto – ha peggiorato gli squilibri esterni che a tale crisi avevano sostanzialmente condotto, e che possiamo osservare guardando agli squilibri nei saldi di conto corrente delle bilancia dei pagamenti (grafico sotto, che misura il saldo di conto corrente sul pil).

Ricapitoliamo: abbiamo meno spazio fiscale e monetario per gestire eventuali crisi che lo stato internazionale dei pagamenti tende ad alimentare. E questo spiega perché gli economisti della BdF sottolineino il rischio che tale situazione incoraggi comportanti poco collaborativi, se non addirittura competitivi, nei confronti dei vicini. Un’osservazione che le recenti tensioni internazionali – si pensi alla crisi commerciale fra Usa e Cina – rende assolutamente ragionevole.

Da qui l’invito a rivalutare l’approccio multilaterale per gestire la complessità della contemporaneità, di sicuro motivato anche dalla circostanza che la Francia assumerà la presidenza del G7 quest’anno. Senonché ormai i Sette Grandi, fra i quale c’è anche il nostro paese, contano sempre meno nell’economia internazionale.

Ormai il pil prodotto da questi paesi pesa il 46% di quello mondiale, a fronte del 68% del 1992, anche se a fronte di una quota di popolazione stabile intorno al 10-12%. Il che dovrebbe suggerirci che le economie avanzate sono destinate a pesare sempre meno. Alcune stime addirittura collocano al 20% del pil globale il contributo dei paesi del G7 entro il 2050. E questo spiega perché il G7 sia ormai diventato un G20. Ma questo non vuol dire che sia diventato più semplice gestire i problemi complessi della nostra modernità. Al contrario: si sta sviluppando una crescente tentazione verso il bilateralismo. Che è il miglior modo per distruggere la globalizzazione. O almeno per provarci.

La vita (lavorativa) inizia a 50 anni

Una illuminante ricognizione della Banca di Francia ci consente di comprendere con una semplice occhiata la tendenza più autentica che da un decennio, ossia da quando è esplosa la crisi subprime, informa gli andamenti del mercato del lavoro nell’eurozona. Ossia la circostanza che, da allora, gli ultra50enni sono l’unico gruppo che ha visto crescere l’occupazione, al contrario di quanto è avvenuto per i più giovani.

Il grafico misura il numero delle persone al lavoro nell’eurozona diviso per gruppo di età. Sulle ordinate, in migliaia di unità, si registra il cambiamento intervenuto nel numero degli occupati. Questa curiosa circostanza, che sembra fatta apposta per dare corpo alle più esilaranti distopie – chi non ha sognato di iniziare a lavorare a 50 anni dopo essersi goduto la vita fino ad allora? – diventa interessante in quanto mostra che sono all’opera forze profonde che stanno cambiando seriamente la fisionomia delle nostre società. La demografia, senza dubbio, ma anche i cambiamenti sostanziali che stanno avvenendo nell’organizzazione del mercato del lavoro che in qualche modo vedono i più giovani penalizzati nel confronto con i più attempati.

Nella loro analisi gli economisti francesi spiegano questo andamento, oltre che osservando l’invecchiamento della popolazione – e quindi anche quella in età lavorativa – anche con l’aumento effettivo dell’età nella quale si va in pensione. Ma questo forse non ci dice tutto. L’allungamento della vita lavorativa, in qualche modo coerente con quello della speranza di vita, non spiega perché mai il numero dei lavoratori under 50 “sia diminuito marcatamente”, malgrado di recente il trend si sia stabilizzato, né la ragione per la quale gli over 60 non abbiano goduto di miglioramenti nelle loro retribuzioni fra il 2010 e il 2014, altra peculiarità osservata dagli economisti della Banca.

Partiamo dai dati. Fra il 2008 e il 2017 la forza lavoro dell’eurozona, quindi il gruppo delle persone di età comprese fra i 15 e i 74 anni sia che risultino occupati o disoccupati, è aumentata del 3%, a fronte di un aumento del numero totale di questa popolazione dell’1%. Ciò significa in pratica che è aumentato il tasso di partecipazione al lavoro, ossia che soggetti che prima risultavano inattivi adesso o hanno trovato un’occupazione o sono iscritti alle liste come disoccupati. Questo fenomeno – l’aumento della partecipazione – è comune in vari paesi pure se a diversa intensità.

“Quest’andamento moderato – osservano gli economisti – maschera un notevole incremento nel tasso di partecipazione nella classe d’età dei 50-74enni, aumentata dal 41% del 2008 al 49% del 2017”. Tale aumento è stato particolarmente rilevante in Germania, dove la partecipazione è cresciuta del 14% fino ad arrivare al 58% nel 2017 e anche in Italia, dove si è registrato un aumento dell’11%. con la differenza che la Germania partiva già da un tasso di partecipazione superiore alla media e l’Italia da uno inferiore.

Il grafico riporta sull’asse delle ordinate il tasso di partecipazione al lavoro nel gruppo di età compresa fra i 60 e i 74 anni, come percentuale del numero totale delle persone di questa classe d’età. Qui si osserva che l’aumenta del tasso di partecipazione della classe più anziana è stato superiore alla media. In Germania addirittura del 16%: dal 15% del 2008 al 31% del 2017, con l’Italia a inseguire: +9%, dall’11% del 2008 al 20% del 2017. Al contrario in Francia gli over 60 hanno aumentato il tasso di partecipazione di circa 7 punti, collocandosi fra i più bassi dell’area. Non a caso. La Francia, infatti, mantiene un’età effettiva di pensionamento fra le più basse, come mostrano i dati Ocse.

In effetti, “il tasso di partecipazione più elevato riflette essenzialmente le riforme pensionistiche realizzate nell’ultimo decennio che hanno innalzato l’età”. Tali riforme sono state particolarmente efficaci in Germania e in Italia dove, sempre secondo Ocse, l’età di pensionamento è aumentata notevolmente, specialmente fra le donne.

Ma l’aumento della partecipazione dei senior è anche l’effetto dell’invecchiamento della popolazione. “In tutta l’eurozona, ma specialmente nelle tre economie più grandi (Francia, Germania e Italia) l’aumento nel numero dei senior occupati fra il 2008 e il 2017 coincide quasi completamente con l’aumento della forza lavoro di questa età. Ciò riflette l’aumento dell’età pensionabile accoppiato con l’ingresso della generazione dei baby boomers nella classe dei 60-74enni. Anche questo andamento è visibile grazie a questo grafico.

In pratica, nel periodo considerato si osserva, specialmente nel caso tedesco, che la crescita della forza lavoro over 60 ha coinciso esattamente con quello dei posti di lavoro di questa classe d’età. Ciò si potrebbe semplificare così: chi aveva un lavoro ha continuato a lavorare, pure se invecchiato, principalmente a causa dell’allungamento dell’età lavorativa. E’ probabile che questi lavoratori godessero di forme contrattuali che in qualche modo hanno reso possibile questa prosecuzione. Avere un lavoro stabile in tal senso ha sicuramente aiutato. e questo può spiegare anche perché l’andamento dell’occupazione in fasce d’età diverse, dove magari prevalgono diverse forme contrattuali magari meno stabili, non sia stato analogo. E’ interessante osservare che in Italia e in Francia i senior over 60 hanno contribuito meno alla crescita dell’occupazione rispetto alla Germania. E questo se tornate a vedere il grafico Ocse sull’età effettiva delle pensioni, dipende dal fatto che, aldilà di ciò che dicono le leggi, l’Italia ha un’età di pensionamento effettivo più vicino alla Francia che alla Germania.

C’è un’altra circostanza che merita di essere sottolineata. “Il cambiamento nella composizione dell’età nella forza lavoro può avere avuto un effetto sulla crescita delle retribuzioni medie”. Alcuni studi infatti che osservano il legame fra inflazione salariale e tasso di partecipazione degli anziani ipotizzano che quest’ultimo abbia un impatto negativo sula crescita dei salari. ” L’indagine quadrimestrale Eurostat sulla struttura dei guadagni nell’area dell’euro – sottolineano gli economisti francesi – mostra che le retribuzioni orarie lorde tendono ad essere in media più elevate per i lavoratori anziani, ma aumentano solo in misura minima. Al contrario, i lavoratori più giovani hanno generalmente salari orari più bassi, ma vedono una forte crescita dei salari nelle fasi iniziali e intermedie delle loro carriere”. E in effetti l’analisi dei dati mostra che nel periodo 2010-2014 le retribuzioni sono aumentate per tutti i gruppi di età tranne che per gli over 60, per i quali sono declinate dello 0,8%. “Con l’eccezione di Italia e Francia – spiegano – questo andamento può essere osservato in tutti i paesi dell’area”. In Spagna il calo è stato addirittura del 9,8%.

Ricapitoliamo. La crescita dell’occupazione ha riguardato principalmente gli over 50, con un picco per i senior over 60, probabilmente anche in virtù delle forme contrattuali più stabili di cui mediamente godono che hanno generato un effetto di “trascinamento”, pure se questo gli economisti francesi non lo dicono. L’aumentata partecipazione al lavoro dei più anziani è dovuto alle riforme pensionistiche, dove sono state effettive (Germania) e all’invecchiamento della popolazione. E ha avuto come controindicazione che la crescita complessiva delle retribuzioni ha subito un rallentamento, frenando quindi la componente inflazionistica dei salari. In questo scenario i grandi assenti sono i più giovani, che sembra vivano ai margini del mercato del lavoro. Ma forse questo è l’ennesimo segno dei tempi.

Il peso della demografia avversa schiaccia il mattone

Non c’era bisogno di chissà quale econometria per immaginare che l’invecchiamento della popolazione portasse con sé il raffreddarsi degli investimenti nel settore immobiliare. Popolazioni più anziane fanno raffreddare la domanda di nuove abitazioni, e se l’immigrazione non compensa, gli imprenditori edili, di fronte a una domanda debole, indeboliranno l’offerta. Lo dice il buon senso, ma a quanto pare non basta. Meglio attrezzarsi di pallottoliere e sviluppare un po’ di statistica, come ha fatto la Banca di Francia che ha pubblicato una pregevole analisi che quantifica il buon senso, come usa oggi, arrivando persino a misurare l’effetto di un calo della popolazione più attiva sul versante mattone – la classe 20-49enni – sul tasso di investimento residenziale. Addirittura secondo gli autori dello studio, l’andamento demografico è il miglior indicatore previsionale per stimare il tasso di investimento futuro. Altro che tassi a zero o credito lasco: a fare la differenza lasciano intendere, è l’età della popolazione.

L’analisi comincia notando come fra il 2007 e il 2015 il livello di investimento sul settore immobiliare è diminuito del 24% nell’eurozona. al contrario il livello del pil ha quasi recuperato quello del 2007. Come dire: la produzione è uscita dal cono d’ombra, ma l’immobiliare no. Al contrario era accaduto negli anni pre crisi: l’immobiliare cresceva più del pil, a tassi annui medi del 2,6% a fronte della media del 2% del prodotto interno lordo. Cosa è successo? “L’esperienza di alcuni paesi europei nei primi anni 2000 – scrivono – e la ben documentata relazione fra i prezzi delle case e il credito potrebbero suggerire che le condizioni finanziarie siano la determinante principale del livello degli investimenti nell’housing, ma noi abbiamo osservato che, contrariamente a questa ipotesi, sono i cambiamenti demografici il driver principale”. Per arrivare a questa conclusione gli autori hanno svolto analisi su un vasto assortimento di dati dalle quali hanno dedotto che “la crescita del gruppo dei 20-49enni è correlata con l’aumento del tasso di investimenti immobiliari”. In particolare, secondo i loro calcoli, un aumento della quantità di questa classe d’età dell’1% porta una crescita dello stesso importo sul livello degli investimenti. “Al contrario, i prezzi delle case – scrivono – il credito, la ricchezza disponibile o i tassi di interesse non sono variabili significative o spiegano molto poco”. E questo grafico, lo mostra con chiarezza.

Come si può osservare al cedere del tasso di crescita della popolazione 20-49 anni, corrisponde il declino del tasso di investimenti residenziali. Questo pattern è particolarmente evidente nel caso italiano e spagnolo. Al contrario quando la classe dei 20-49enni riprende a crescere – si osservi il caso norvegese – anche il tasso di investimento ne trae giovamento.

“I cambiamenti demografici hanno contribuito notevolmente al ciclo immobiliare degli anni 2000 – concludono gli autori – sia nel momento del boom che in quello del bust”. E se è vero che il credito ha favorito il boom, non vuol dire che la facilitazioni e gli stimoli finanziari delle banche centrali messi in campo dopo il bust siano in grado di far tornare un robusto tasso di investimenti sul mattone. L’economia è fatta di persone, pure se tendiamo a dimenticarlo, non di denaro. E questo ci dice qualcosa anche sul futuro, se si ritengono valide le proiezioni correnti sull’andamento della popolazione nei paesi avanzi e in quelli Ocse. Questa proiezioni vedono in costante diminuzione la classe dei 20-49 enni, con una stima che parla di un calo del 18% fino al 2050 al netto delle eventuali migrazioni. Dovremmo dedurne che i tassi di investimento sul mattone rimarranno stagnanti? Di sicuro dovremmo prendere in seria considerazione questa possibilità.