La Nazione globale. La scomparsa dei rendimenti

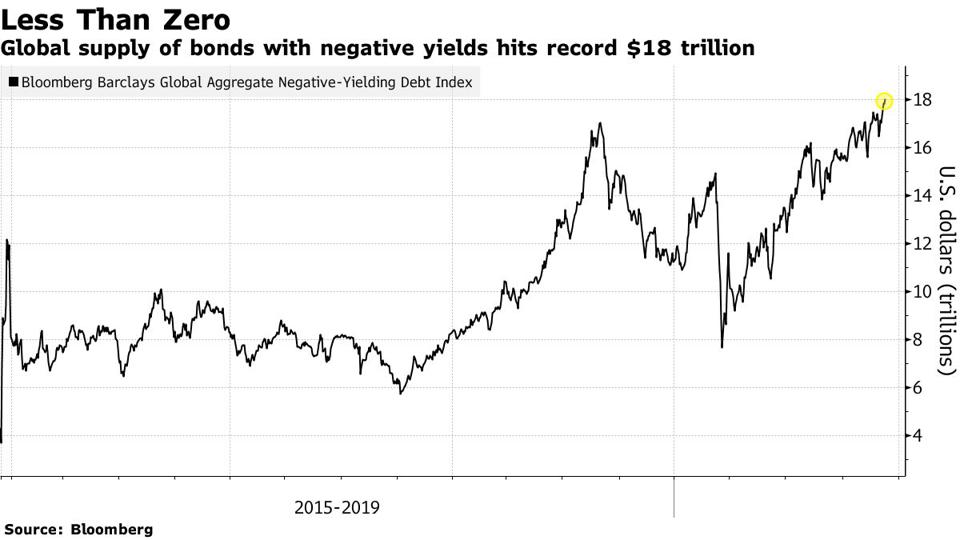

Alla fine del 2020 Bloomberg, aggiornando un trend ormai consolidato da un lustro, notava con un certo sconcerto che nel mondo erano in circolazione ben 18 trilioni di obbligazioni con rendimento sotto lo zero: il 27% del totale dei titoli con rating investment grade. Quasi un titolo su tre, insomma, produceva cedole negative per i sottoscrittori. I creditori pagavano i debitori per dare loro soldi in prestito. Il mondo al contrario.

Il grafico proposto dall’agenzia risaliva fino al 2015, quando le obbligazioni a rendimento negativo iniziarono a fare capolino sempre più spesso sui desk dei trader, probabilmente come una rarità zoologica nel vasto bestiario della carta scambiata sui mercati.

Non che fosse una novità. In tempi di grande inflazione è comune che i rendimenti reali diventino negativi. Ma in quegli anni l’inflazione era uniformemente moderata. Il problema erano i tassi nominali, arrivati praticamente a zero.

Perché questa tendenza diventa visibile proprio dal 2015? Gran parte di queste obbligazioni provenivano dall’Eurozona e dal Giappone, che proprio in quel periodo – e il Giappone assai prima dell’Europa – vararono misure di notevole allentamento monetario acquistando massicciamente obbligazioni sul mercato secondario per provare a rianimare la crescita e l’inflazione, oltre a portare i tassi ufficiali a zero. Un modo come un altro per sostenere indirettamente le emissioni pubbliche in un momento in cui la politica fiscale sembrava impotente a raddrizzare la curva stagnante della crescita economica.

Neanche questa era una novità. Gli Usa avevano iniziano con decisione queste attività diversi anni prima, dopo il grande crack del 2008, origine di tanti timori di una nuova Grande Depressione. Gli strumenti principali utilizzati dalla banca centrale Usa furono i tassi nominali quasi a zero e l’acquisto di obbligazioni. Decisioni estreme, ma con una lunga tradizione alle spalle.

Una bellissima storia

Gli oltre dieci anni trascorsi dalla Grande Crisi Finanziaria, che ci hanno condotto di fatto alla scomparsa dei rendimenti per molti titoli, hanno alimentato un’ampia letteratura sulla cosiddetta stagnazione secolare, che individua nel calo costante dei tassi di interesse una tendenza di lungo termine e la fa risalire addirittura agli anni ‘80 del secolo scorso quando, nella vulgata corrente, accelera in maniera sostanziale il processo di globalizzazione iniziato nel secondo dopoguerra con la liberalizzazione crescente di flussi di capitale.

Ciò, associato al progresso tecnologico e all’invecchiamento della popolazione ha finito con l’affossare il tasso naturale di interesse, una variabile inosservabile ma della cui esistenza nessuno dubita. L’esito è quello osservabile dal grafico sotto che misura i tassi reali di interesse, che sono il saldo dei tassi nominali e del tasso di inflazione. Una bellissima storia.

Corollario del teorema

Ma questo significa che l’entità dei tassi nominali conta almeno quanto il livello di inflazione per determinare il tasso reale, e che un intervento sui tassi nominali – tecnicamente la Banca centrale agisce su quelli a breve termine anche se pochi dubitano che influenzi anche le tendenze di lungo – finisce con avere effetti su quello reale. Conviene perciò ricordare l’evoluzione recente dei tassi nominali. Una delle tante storie che abbiamo dimenticato.

Il tasso e l’interesse

Prima però bisogna intendersi su ciò che pare ovvio ma che non lo è affatto. Cos’è il tasso di interesse? “Chi possiede un capitale – scriveva oltre un secolo fa un celebre economista – è in grado normalmente di ricavare un reddito netto durevole, che la scienza chiama rendita di capitale o interesse del capitale nel senso più ampio”.

In tempi più recenti, un altro economista ha definito l’interesse come “il prezzo da pagare per avere la disponibilità dell’oggetto. Il prezzo per unità di tempo di tale disponibilità è il tasso di interesse”. L’oggetto in questione, ovviamente, è un capitale in denaro. Noterete, malgrado la distanza temporale, una certa somiglianza fra le due definizioni.

Quindi il capitalista “normalmente” estrae dal suo capitale una certa somma di denaro, secondo un tasso, ossia una quota del capitale che misura l’unità di tempo del prestito, chiamato di interesse. Ma perché si chiama così?

Indietro nel tasso

Se risaliamo la curva del tasso globale di interesse à rebours notiamo un abbassamento del tasso reale agli inizi degli anni 2000, quando la Fed portò i tassi nominali in pochi anni da oltre il 6% all’1%. Erano gli anni dello scoppio della bolla dei titoli di internet. Usiamo un tasso della Fed come punto di riferimento perché la banca centrale americana ha un notevole potere di orientamento sui tassi globali.

Non era certo la prima volta. Se guardiamo ancora indietro osserviamo un comportamento simile anche nei primi anni ‘90, quando una robusta crisi internazionale (zona in grigio sul grafico) produsse una significativa recessione a livello globale. Erano gli anni della bancarotta della lira italiana e alla sua uscita dallo Sme – il sistema monetario europeo -. Ecco cosa successe in quel periodo ai tassi di interesse Usa.

Notate che il livello di atterraggio dei tassi si abbassa ad ogni crisi. Negli anni ‘90 si passò dal 7 al 3%. Negli anni 2000 dal 6% all’1%. Dopo il 2008 i tassi arrivarono a zero.

L’interesse per il tasso

Il creditore che presta denaro ha sicuramente un interesse a percepirne il frutto, e poiché la storia finanziaria la si potrebbe raccontare anche come l’evoluzione dei rapporti di forza fra creditori e debitori, è ovvio che pure chi prende a prestito abbia un interesse: quello di pagare il meno possibile per il capitale che riceve. Il tasso di interesse, quindi, mette d’accordo due interessi contrapposti. Generalmente in questo caso parliamo di tasso di mercato. Ma non è l’unico tasso che contempla la teoria economica.

Prima di scoprire quello che l’economia ha da raccontarci, però, possiamo imparare molto altro sui tassi rivolgendoci al vocabolario. Il Dizionario etimologico italiano di Francesco Zambaldi del 1889 qualifica la voce interesse come una derivazione del verbo essere, nel suo lemma latino esse. “L’infinito esse dura nel latino inter-esse, essere fra le cose proprie: quindi stare a cuore: divenne il sinonimo interesse tutto ciò che importa o conviene all’utile, all’onore: poi tornaconto, utilità, affare, negozio, frutto del denaro: il sentimento che sprona a cercare il proprio utile (..) che bada solo al proprio utile e comodo”. Percorrendo come fa Zambaldi il ripido che conduce dallo stare a cuore al calcolo economico, potremmo concludere che l’interesse per il tasso è l’immagine riflessa del tasso di interesse. Il che illumina d’una luce sinistra i nostri tassi reali ormai azzerati o addirittura negativi.

Indietro nel tasso/2

A novembre del 1990 i tassi Usa – i Federal funds rate erano a poco più del 7%, un livello oggi fantascientifico. Ad agosto del ‘92 erano già stati portati al 3%, un livello “storico”, se si osserva la curva dei tassi Fed a partire dal 1950.

Tassonomia dei tassi

Oltre che alla sostanza, del tasso d’interesse bisogna pure conoscere l’apparenza delle sue numerose espressioni quotidiane. Se ne contano a bizzeffe, di tassi. Ci sono quelli a breve e quelli a lungo, a seconda della durata del prestito. Ci sono quelli di mercato, che si formano ogni momento in esotici scambi, e quelli di banca centrale, e quest’ultima ne classifica diversi, a seconda delle funzioni che si propone. Ad esempio i tassi sulle riserve bancarie, o quelli di sconto. Una tassonomia esaustiva dei tassi di interesse sarebbe fatica improba e poco profittevole. Anche perché la famiglia dei tassi è composita, ma cammina sempre nella stessa direzione.

Tassi boom

I tassi Fed erano al 3% nei primi anni ‘60 – in pieno boom – dove erano arrivati seguendo un trend ascendente iniziato nei primi anni ‘50, quando erano ancora sotto il 2%. L’ascesa cominciò nel 1951 – con i tassi ancora all’1,75 – quando si consumò il divorzio fra Tesoro e Fed che consentì alla banca centrale una certa autonomia sul livello dei tassi di interesse, prima sotto lo stretto controllo del governo.

Ci vollero tuttavia alcuni anni prima che la Fed si decidesse a usare questa discrezionalità con una certa spigliatezza. Nessuna banca centrale può rischiare di scontentare il Sovrano.

Il tasso di fiducia

La teoria economica – lo abbiamo intravisto – ha molte idee che spiegano l’azzeramento dei tassi. Ma conviene fermarsi ancora un attimo sull’etimologia, che ci regala un altro prezioso suggerimento: l’interesse si interpone. Quindi è una giunzione: un legame fra uno e un altro. Creditore e debitore sono congiunti dall’interesse verso un certo capitale. Questo congiungimento prende la forma di una somma che rappresenta icasticamente il tempo, notoriamente misurabile in denaro, durante il quale il creditore verrà privato del suo capitale e il debitore potrà goderne.

Come accade sempre nelle questioni economiche, che mescolano appetiti brutali ad aspirazioni elevate, questa manifestazione materiale ne incorpora una squisitamente spirituale: la fiducia. Il creditore ha fiducia nel debitore, e quest’ultimo ha fiducia che dal suo prestito ricaverà denaro bastante a restituire quanto dovuto. Questa duplice fiducia anima il miracolo dell’investimento e, più di recente, anche del consumo. Il tasso d’interesse, perciò, è anche una misura della fiducia.

Un tasso retrò

A giugno del 1981 il Fed fund rate arrivò al suo massimo storico del 19,1%, punto di arrivo di una lunga serie di rialzi. Da lì iniziò il lungo declino che ci porta all’oggi. Fu un evento epocale, che ispirò libri memorabili. Erano secoli che non si vedeva un tasso così.

Bisognava spremere l’inflazione dall’economia americana, disse qualcuno della Fed. E fu spremuta.

Relazioni pericolose

Quando scomodiamo la fiducia fra due persone vuol dire che fra loro c’è una qualche forma di relazione, che entrambi giudicano utile, se non soddisfacente, perché in caso contrario non starebbero lì a perder tempo (e denaro). E in una relazione ci sono diritti e doveri, che le parti hanno interesse a perseguire, pur sapendo che ciò comporta inevitabilmente dei rischi.

Ogni relazione è pericolosa. Quelle economiche hanno il vantaggio che questo pericolo si può misurare con un criterio semplice da capire: quello del costo. Ed ecco che perseguire il proprio interesse produce un costo per il debitore, nella forma di un tasso sul capitale preso a prestito, e un ricavo per il creditore, nella forma di una rendita equivalente.

Un rischio più elevato, o prolungato, implica un costo più elevato per il debitore e un maggior ricavo per il creditore. Sempre che il debitore paghi. Perciò, il tasso d’interesse misura, oltre alla fiducia, anche il rischio, che è, a ben vedere, una declinazione della fiducia.

Ed ecco lo scenario che si precisa. Perché il tasso operi e agisca servono relazioni fiduciose. E ovviamente soldi da mettere in mezzo. Il famoso conquibus. Ma bisogna anche voler correre dei rischi. E il rischio è il nemico mortale delle società poco avventurose.

Senonché, chi non risica non rosica. Per questo non dovremmo stupirci che convivano oggi un’economia a tassi negativi e una crescita stagnante.

Dal picco al poco

La vulgata colloca proprio agli inizi degli anni ‘80 il momento in cui la liberalizzazione dei flussi di capitale favorì quel processo di globalizzazione che condurrà nel tempo al ribasso del tasso di interesse. Motivi “naturali”, lo abbiamo visto, lavorano in questa direzione.

Tendiamo a dimenticare, però, che se i tassi di mercato erano arrivati anche al 20% – non proprio un tasso “naturale” – ciò è stato frutto anche di una precisa decisione presa dalla banca centrale americana per contrastare l’inflazione che ha funzionato come una bandiera rossa per il toro dei mercati. Perché questo fa, fra le tante altre cose, una banca centrale ai tempi nostri: segnala intenzioni.

Per buona parte degli anni ‘90 – non a caso denominati gli anni della “Grande moderazione” – e fino alla crisi degli anni 2000 i tassi sono rimasti fermi al 5%, un livello tutt’altro che basso. Un tasso che oggi non ci possiamo permettere di pagare. All’epoca era considerato un tasso da poco.

Money it’s a gas

Dopo aver sfogliato alcune centinaia di pagine alla ricerca di una definizione convincente di denaro, mi convinco della superiorità della poesia sulla prosa mentre mi ritrovo a canticchiare il ritornello dei Pink Floyd della celeberrima – almeno per la mia generazione – Money.

Money it’s a gas.

Esattamente.

Del gas la moneta condivide lo stato fisico – è inafferrabile, invisibile e sfuggente – pure quando era oro se ne vedeva sempre assai meno di quanto ne esisteva – e soprattutto la capacità di espandersi senza freni.

Oggi, che siamo arrivati a creare denaro semplicemente pensandolo, questo gas costituisce l’atmosfera che respiriamo ogni giorno. Respiriamo ossigeno e denaro. Chiaro che ne siamo ossessionati.

Questa nube ipertrofica di denaro ha effetti sul nostro tasso di interesse? Alcuni direbbero di sì. Come ogni merce, aumentando l’abbondanza diminuisce il pregio, e quindi il costo. Tanto più in un contesto che si segnala per la sua capacità di socializzare la perdite e privatizzare i guadagni.

Ma è chiaro che questa è solo una parte della verità. E neanche la più rilevante. Quando nel XVI secolo arrivarono i metalli pregiati delle Americhe a gonfiare la base monetaria, salirono i prezzi, ma i tassi rimasero alti com’erano prima. Perché il costo di un prestito dipende dalla quantità di denaro a disposizione, che misura la sua facilità di reperimento, ma anche dalla qualità della relazione che lo incorpora e dai soggetti che maneggiano il denaro. Ed è qui che il discorso si fa sfuggente. Gassoso.

(1/segue)

Questo post fa parte di un capitolo del nuovo libro che sto scrivendo – La Nazione Globale – che di tanto in tanto fa capolino sul nostro blog. L’intero capitolo verrà pubblicato a puntate durante le vacanze di fine anno. Il testo integrale, compreso di note, è disponibile su Academia, a questo link.

Buone vacanze.