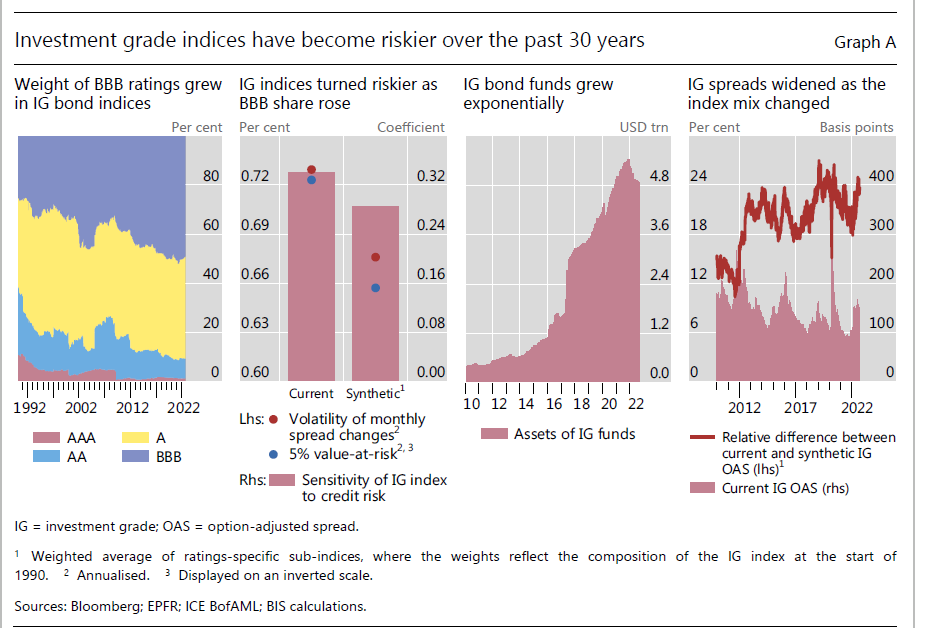

Etichettato: investment grade

Investment (de)grade

Quando scriveranno la storia, che ci sembrerà incredibile, del mondo a tassi zero, qualcuno si ricorderà di quando il collasso dei rendimenti aveva trovato il suo perfetto completamento in una gagliarda crescita dei rischi. Questo appetito, fra le altre cose, aveva condotto alla sostanziale scomparsa delle obbligazioni di buon rating nel settore dei corporate bond. E’ solo un esempio, che potremmo replicare anche fra i bond sovrani. Il credito facile nutriva debitori difficili, cullandoli dolcemente in un mare di liquidità. Così l’investment grade si deteriorava mentre aumentavano i volumi di questa carta incendiaria. Scriveranno, gli storici, che una scintilla fece scoppiare l’incendio. Ma il fuoco già ardeva. Adesso però lo vediamo.

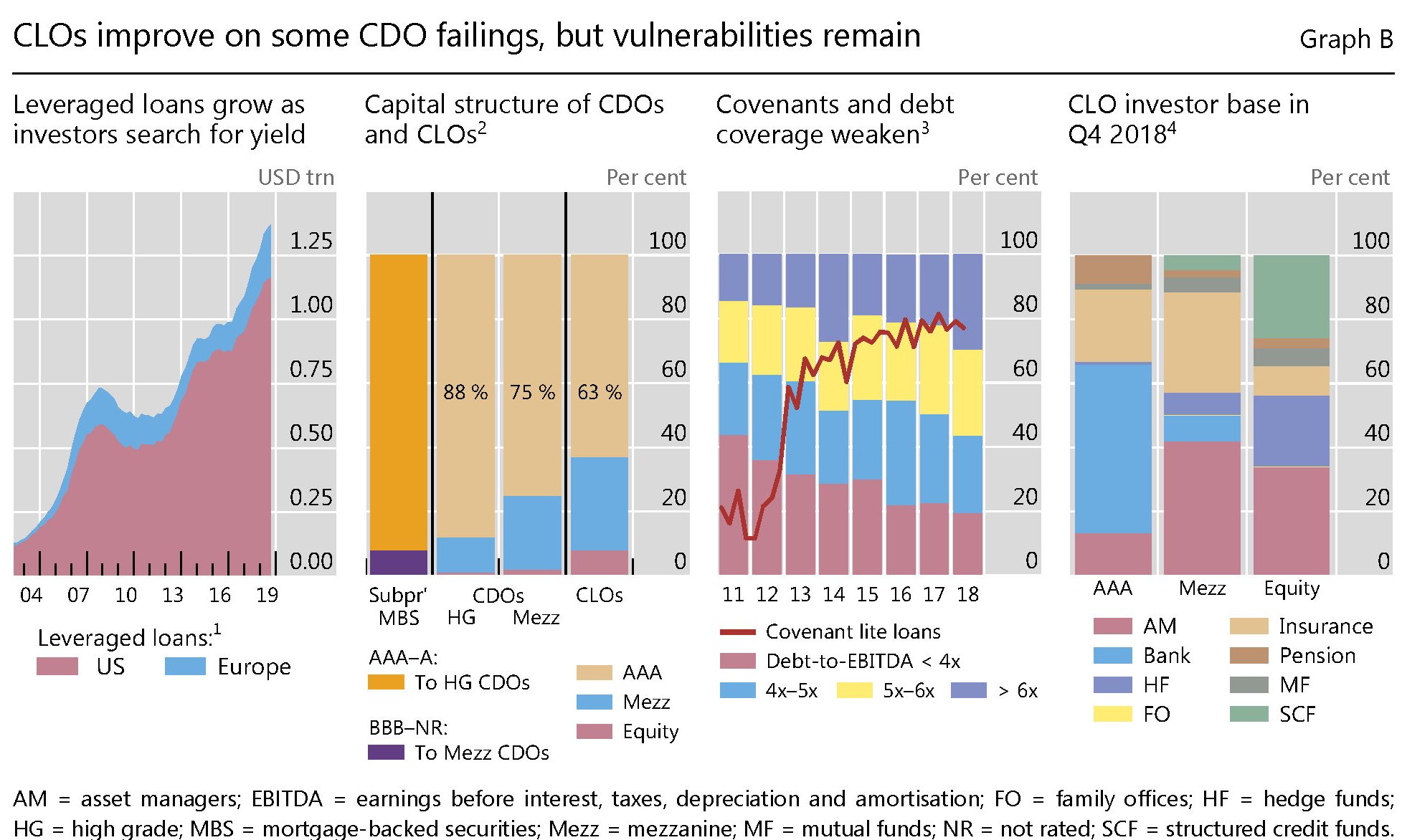

Dai CDOs ai CLOs: cambiano gli acronimi ma non i rischi

Gli appassionati di tassonomia finanziaria, collezionisti di singolarità e osservatori delle linee di faglia, leggeranno con sincero interesse una ricognizione molto istruttiva, pubblicata nell’ultima Quarterly review delle Bis, dedicata a uno strumento che ha riscosso un notevole gradimento fra gli operatori sempre più disperatamente a caccia di rendimenti, in un mondo che prezza sottozero i rendimenti di 17 trilioni di obbligazioni.

Parliamo delle Collateralised loan obligations (CLOs), che nella classifica degli oggetti desiderati dai trader di mezzo mondo hanno finito col prendere il posto delle famigerate Collateralised debt obligations (CDOs), divenute celebri all’epoca della grande crisi per essere infarcite di subprime mortgage-backed securities (MBS). Ormai estinte, le CDOs pare siano risorte come l’araba fenice cambiando semplicemente una lettera dell’acronimo. Metti una L al posto della D e hai risolto il problema. E pazienza se la D di Debt somigli pericolosalente alla L di Loan. D’altronde il succo non cambia: prestiti c’erano prima, sotto queste obbligazioni, e prestiti ci stanno sotto adesso. A cambiare semmai sono i titolari di questi prestiti.

All’epoca dei CDOs, infatti, i titolari dei prestiti erano i mutuatari subprime. Oggi sono le imprese subprime. Anche se la tassonomia si limita a parlare di imprese “highly indebted”, alle quali le banche hanno comunque prestato denaro, malgrado (o forse proprio per questo) abbiano già una quota elevata di costo del servizio del debito rispetto ai profitti e stiano tipicamente sotto l’investment grade. Non si va troppo lontano dal vero se le si chiama subprime.

Sarà per questo che gli economisti della Bis hanno pensato bene di svolgere un interessante parallelo fra questi due strumenti finanziari che ci consente di avere alcune informazioni interessanti, riepilogate dal grafico sotto.

La prima cosa utile da sapere è che il mercato dei leveraged loans (LL), cui i CLOs si abbeverano, è cresciuto parecchio nell’ultimo quindicennio, arrivando ormai a valere circa 1,4 trilioni. Duecento di questi 1.400 milioni sono denominati in euro e il resto in dollari. E non a caso: gli Usa sono il paradiso dei LL. Una volta cartolarizzati (securitisation) questi prestiti diventano CLOs che, proprio come i CDOs, sono asset-backed securities (ABS). Si calcola che a giugno di quest’anno circa il 50% dei LL denominati in dollari siano stati trasformati in CLOs e il 60% dei LL in euro. Un successo che ricorda (tristemente) quello dei CDOs con dentro i subprime, appunto, che perciò fra drizzare le antenne al regolatore.

L’analisi, tuttavia, consente di mettere a fuoco alcune differenza. I CLOs sono meno complicati dei CDOs. Ad esempio perché non si prevede che con loro siano usati i credit default swaps (CDS) o che siano ri-cartolarizzati in altri strumenti. Vengono usati raramente nel mercato dei repo e poco di frequente vengono finanziati con prestiti a breve termine come era per i CDOs. Detta semplicemente: sono meno esplosivi, ma questo non vuol dire che non possano scoppiare.

Una delle ragioni per temerli è che col tempo c’è stato un costante deterioramento della materia prima della quale sono composti: ossia i prestiti. Esattamente come è accaduto per i mutui subprime, la qualità di credito dei prenditori è molto diminuita. Per darne un’idea basta considerare che i LL erogati con convenants deboli o inesistenti, ossia accordi a tutela dei creditori, è cresciuta dal 20% del 2012 all’80% del 2018. Per fare un parallelo, all’epoca dei CDO si assistette a un notevole aumento dei mutui rilasciati senza documentazione completa, che erano il 20% nel 2001 e divennero il 50% nel 2006. Tornando ai CLOs, la quota si emissioni a basso rating (B-) è quasi raddoppiata, arrivando al 18%. Tutto ciò per dire che il sistema si è molto infragilito.

Rimane inoltre molto opaca la loro esposizione indiretta così come è molto elevata l’esposizione diretta delle banche. Qualcuno ricorderà che all’epoca dei subprime le banche erano pesantemente esposte tramite degli veicoli esterni structured investment vehicles (SIVs), che emettevano debito al posto loro per finanziare queste acquisizioni. Salvo poi che le banche dovettero pagare il conto. Oggi questo schema in qualche modo si è ripetuto. Le banche (vedi tabella sotto) hanno almeno 250 miliardi di esposizione diretta in questi strumenti.

Chi si chiedesse perché mai nel nostro ecosistema finanziario si finisca sempre col generare rischi del genere, dovrebbe ricordare che viviamo da anni in un contesto, nutrito innanzitutto da politiche monetarie molto accomodanti, che alimenta la fame di rendimento pure se al costo di maggiori rischi. I CLOs sono meno pericolosi del CDOs, perché nel frattempo abbiamo imparato qualcosa, ma non la cosa più importante. Ossia che prima o poi, e in un modo o nell’altro, tutti i nodi vengono al pettine. E i rischi pure.

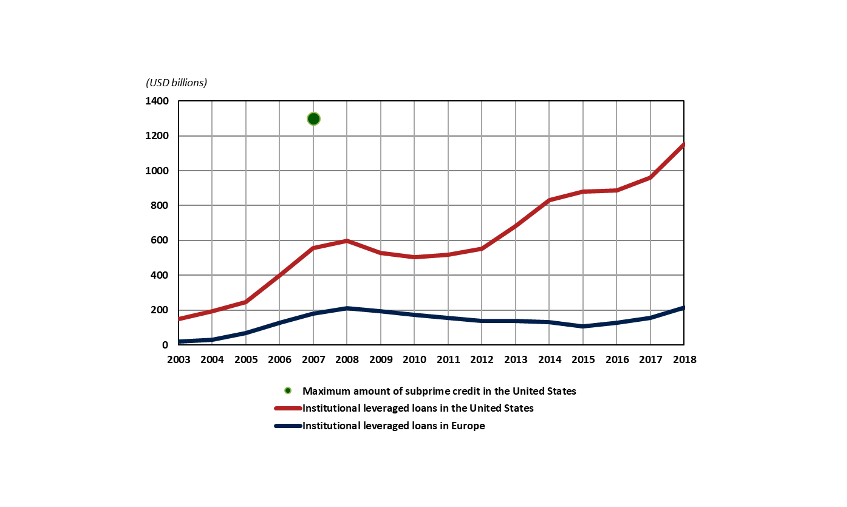

I nuovi subprime: i leveraged loan

E’ un parallelo affascinante quello con i subprime, ipotizzato dalla Banca di Francia in un recente articolo che tratta dei leveraged loan (LL), ossia l’ultima (ennesima) novità dove il massimo rischio s’incontra col massimo rendimento e che perciò sta avendo una notevole fortuna in questi anni di prestiti cresciuti a suon di calcioni da parte delle banche centrali. Non stupisce perciò che la banca centrale francese si interroghi se sia saggio preoccuparsi di questi prestiti. Appare, semmai, l’ennesimo paradosso di un tempo in cui le stesse banche centrali, che con le loro politiche hanno consentito una notevole crescita dell’indebitamento, lanciano allarmi destinati ad essere ascoltati dai pochi che non vogliano lasciarsi trascinare dall’euforia finanziaria, che appare in grandissima forma. E questo parallelo, semmai, che dovremmo osservare, con gli anni che precedettero la grande crisi finanziaria. Gli strumenti di questa euforia (suprime, leveraged loan o quel che sarà) sono solo una passione da specialisti.

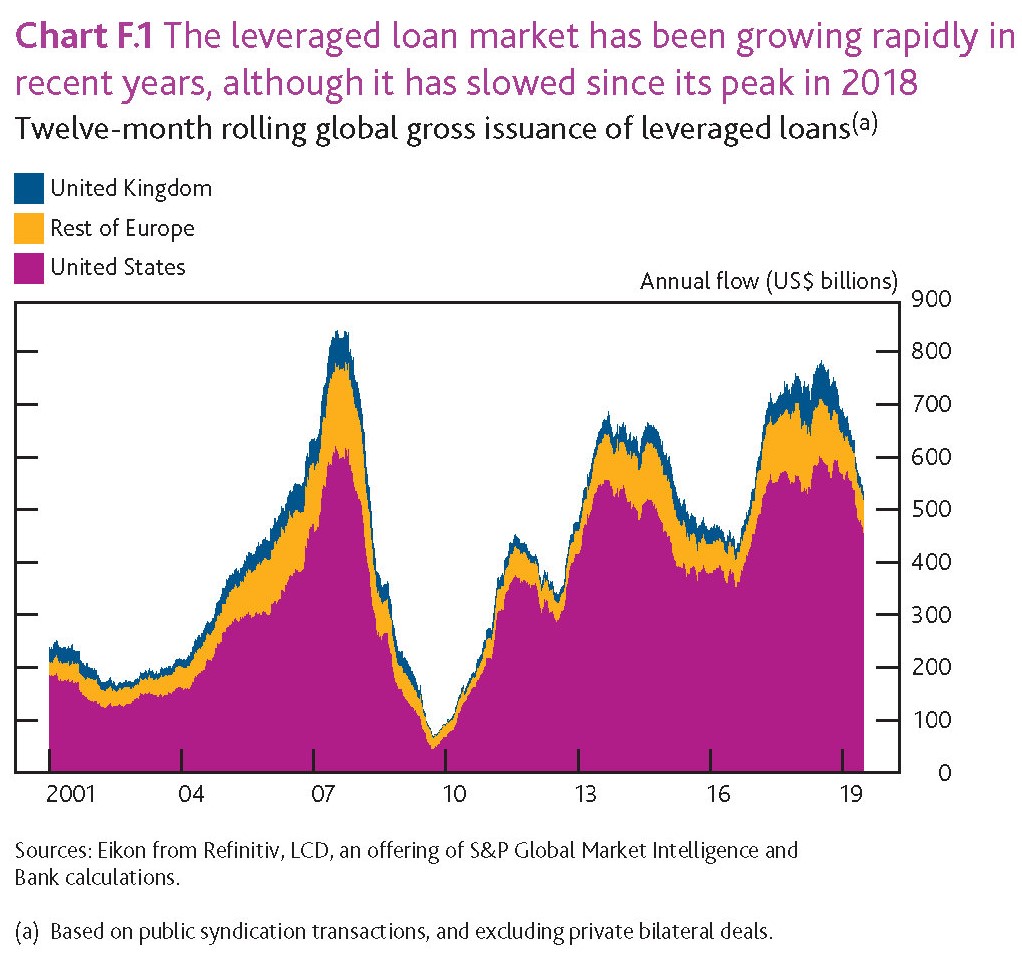

E tuttavia vale la pena dedicarci qualche minuto, se non altro per capire dove si annidino le tante linee di faglia che gli accomodamenti monetari celano con grande perizia. E che i leveraged loan siano una di queste, c’è poco da dubitarne, come si può osservare dal grafico sotto.

Le due curve mostrano gli andamenti dei mercati di questi prestiti in Europa e negli Usa, che anche stavolta si confermano essere grandi cultori della materia. Ormai il mercato dei prestiti leveraged istituzionali si avvicina ai 1.200 miliardi, quasi quanto il vecchio mercato dei subprime prima della crisi. Ma i parallelismi si fermano qua. Non esiste alcun paragone possibile, aldilà dei valori assoluti, fra un mondo dove ancora i tassi di interesse nominali erano positivi e uno dove sono stati portati sottozero.

Agli amanti della tassonomia finanziaria, magari interesserà sapere che un prestito si definisce leveraged, secondo la definizione di Fed e Bce, quando viene concesso a una società che ha debito per almeno quattro volte i suoi profitti. Mentre i cultori delle quantità potranno annotare sul loro taccuino che i 1.200 di presti censiti nel grafico sopra sono solo una parte dei 1.800 miliardi complessivi di LL raggiunti dal mercato americano, il massimo da sempre. I 600 miliardi che mancano sono prestiti che appartengono al settore bancario, a differenza dei 1.200 censiti che appartengono al settore degli investitori istituzionali e riguardano grandi prestiti pubblici sindacati.

Le ragione di questo boom, che l’anno scorso ha visto crescere del 20% i LL “istituzionali” sono molteplici. In primo luogo, ovviamente, c’è “il persistente basso livello dei tassi d’interesse” che ha fatto impennare la voglia di rendimento, che i prestiti a leva elevata garantiscono. Quindi ci sono fattori tecnici. “A differenza del mercato delle obbligazioni ad alto rendimento, che è cresciuto meno, il mercato dei prestiti a leva è stato alimentato dal fabbisogno finanziario delle società che occasionalmente possono avere problemi ad emettere debito sul mercato obbligazionario”. Peraltro, in caso di insolvenza, i detentori di LL vengono rimborsati in anticipo rispetto ad altri investitori, come i titolari delle obbligazioni della società. Infine, e sempre per gli amanti del paradosso, “il restringimento della politica monetaria negli Stati Uniti, avvenuto dal 2015, si è rivelato positivo, poiché i prestiti a leva sono emessi a tassi di interesse variabili”.

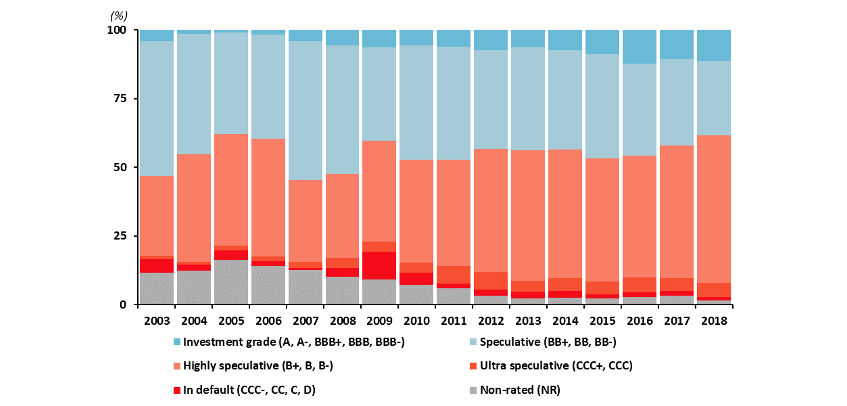

C’è un’altra cosa che bisogna sapere. “La domanda (di LL, ndr) è stata sostenuta anche dal forte aumento dell’emissione di titoli garantiti da un pool di prestiti a leva (collateralised loan obligations or CLOs). Circa un terzo dei prestiti con leva finanziaria in essere negli Stati Uniti è ora detenuto tramite CLOs”. Di questi ultimi, e non certo a caso, si è occupata anche l’ultima financial stability review della Bce, dove si trova questo grafico molto istruttivo.

Si osserva pure che alla crescita di questi prestiti si è associata quella della categoria Covenant Lite, ossia più permissivi per i debitori e con meno protezioni per i creditori. Questi prestiti “hanno rappresentato oltre l’80% dei nuovi prestiti disposti per gli investitori istituzionali negli Stati Uniti nel 2018”. Anche qui, nessuno stupore. E’ assolutamente logico che all’arretramento del tasso di interesse, aumenti pure il disinteresse dei creditori per il loro denaro. Questa noncuranza, che si traveste con la fame di rendimento, è intellegibile osservando il lento degradarsi del merito di credito dei prodotti venduti sul mercato.

Il boom degli acquisti fuori dall’investment grade, è la nuova frontiera dell’osservazione delle banche centrali e suona alquanto retorica la domanda della Banca di Francia se questo mercato sia fragile. Certo che lo è. Anche la Fed ne ha accennato nel suo ultimo financial stability report e più di recente anche la Banca di Inghilterra, sempre nell’ultimo financial stability report, dove troviamo anche altre informazioni interessanti.

A parte le quantità dei flussi, osservabili dal grafico sopra, è interessante sapere che nelle stime della banca “lo stock globale dei leveraged loan ha raggiunto il massimo storico di 3,2 trilioni di dollari e ora rappresenta circa l’11% del totale del credito alle società non finanziarie nelle economie avanzate”. La definizione che dà la BoE è leggermente diversa da quella che abbiamo visto, è questo può servire a spiegare differenze nelle valutazioni. In particolare la BoE considera LL genericamente come “presti a aziende non-investment grade firms pesantemente indebitate”.

Aldilà delle diverse classificazioni, è chiaro che si tratta di un mercato fragile e quindi pericoloso, come gran parte dei nostri mercati finanziari. Per questo i tassi di interesse non si muovono. La chiamano forward guidance. Ma è solo paura.

La mutazione “benigna” del mercato dei Cds

C’erano una volta i cattivissimi Cds, aggeggi finanziari che nessuno conosceva finché, nella baraonda del 2008 non portarono al naufragio di Aig, colosso americano delle assicurazioni. E dopo allora quest’acronimo, che sta per credit default swap, finì all’indice e insieme assurse alla celebrità. Discettare di Cds divenne quasi un obbligo sociale nel clou della crisi dell’euro del 2011-12. Chiunque volesse darsi un tono da intenditore bastava accennasse agli spread sui Cds per guadagnare credibilità. Da allora l’attenzione su questi strumenti è scemata, ma non vuol dire che nel frattempo siano spariti. Semmai sono stati ricondotti nell’alveo della normalità, seppure esotica, dei mercati finanziari dopo aver vissuto per un lungo ed eccitante periodo nell’armamentario degli speculatori.

Lo stato attuale del mercato dei Cds lo illustra bene la Bis, la Banca dei regolamenti internazionali, nella sua Rassegna trimestrale di giugno, dove l’esito più immediatamente visibile (e comprensibile) è il crollo dei valori nozionali di questi contratti.

Nel 2007, prima della Grande Crisi Finanziaria (GCF), a fine 2007, il valore nozionale dei Cds aveva raggiunto i 61.200 miliardi di dollari. Dieci anni dopo quei 61 trilioni sono diventati 9.400 miliardi, cifra comunque ragguardevole ma fisiologica in un mondo che rischia sempre di più e quindi ha sempre bisogno di essere rassicurato. Gran parte di questa evoluzione è dovuta ai cambiamenti istituzionali che sono intervenuti all’indomani della crisi e all’emersione delle controparti centrali come grandi soggetti cui il mercato dei Cds si rivolge sempre più per regolare queste posizioni. Ma poiché a questo punto il discorso si fa sempre più esoterico, forse è meglio fare un po’ di glossario.

Cominciamo dall’inizio. Cosa è un Cds. “In un contratto Cds – spiega gli autori del paper – un acquirente di protezione compra un’assicurazione contro un evento creditizio di un’entità di riferimento (ad esempio un titolo di debito sovrano) da un venditore di protezione. Per quella protezione, l’acquirente versa un premio periodico, mentre il venditore si impegna a compensare l’acquirente qualora dovesse presentarsi un evento creditizio”. Tradotto: pago un premio assicurativo che garantisce il mio credito da una circostanza avversa. Se tale evento si verifica, colui che mi ha assicurato mi paga quanto pattuito. La seconda definizione che bisogna comprendere è quella di valore nozionale. Si tratta, sempre secondo la definizione Bis, del “valore lordo di tutti i contratti derivati sottoscritti e non ancora regolati alla data di segnalazione”. Un importo che non va confuso con il valore lordo di mercato. “Mentre gli importi nozionali riflettono l’esposizione potenziale massima di controparte del venditore di protezione all’acquirente di protezione – spiega la Bis -, i valori lordi di mercato forniscono un’indicazione delle esposizioni correnti al rischio di credito”. I Cds, inoltre, possono essere single name, quando hanno sotto un debitore specifico, o multi name, quando le entità sono più d’una. Inoltre sono soggetti a “compressione”, un espediente tecnico in virtù del quale le controparti del Cds eliminano i contratti esistenti e li sostituiscono con nuovi, in tal modo riducendone il numero complessivo e il valore nozionale lordo, mentre si mantengono inalterate le esposizioni nette. Questi elementi ci consentono di leggere il grafico sopra con maggiore consapevolezza e quindi comprendere il grande cambiamento intercorso nel mercato dei Cds in questi dieci anni.

Alcuni fatti, in particolare, meritano di essere sottolineati. Le trasformazioni istituzionali hanno favorito l’aumento dei regolamenti dei contratti che avvengono tramite controparti centrali (CCP), che ormai compensano il 55% degli importi totali dei contratti a fronte dell’17% di metà 2011. Contestualmente la quota regolata fra inter-dealer, ossia gli intermediari finanziari che facilitano le transazioni tra broker-dealer, banche rivenditori e altre istituzioni finanziarie, è calata dal 53 al 25%. Questa evoluzione è stata favorita dalla crescente standardizzazione dei contratti, tipicamente over the counter, e quindi soggetti in precedenza a una maggiore discrezionalità. Ad esempio ormai la scadenza dei contratti si concentra sui cinque anni e quelli di durata superiore sono in calo costante.

La seconda circostanza interessante è che a questo “miglioramento” sistemico, basato sul ruolo delle CCP e sulla standardizzazione dei contratti, se ne aggiunto un altro stavolta basato sul tipo dei sottostanti. Prima della crisi i Cds si facevano su titoli parecchio esotici, spesso malcompresi anche dagli assicuratori (come ha mostrato il caso Aig). Adesso la quota di Cds che ha sotto crediti investment grade, ossia con rating elevato, ha raggiunto il 64% a fine 2017. Notevolmente cresciuta anche la quota di Cds che hanno sotto debitori sovrani. Dalla crisi in poi i valori nozionali dei contratti su titoli emessi da debitori sovrani sono passati dai 1.600 miliardi (metà 2007), pari al 3,4% del mercato, a circa 33.000 miliardi (13,3%). “Il momento in cui è avvenuto questo

incremento suggerisce che è importante considerare il ruolo delle crescenti

preoccupazioni in materia di solvibilità nell’area dell’euro a fine 2011 e nella prima

metà del 2012”, spiega la Bis.

La quota di Cds su titoli sovrani è cresciuta anche dopo, arrivando al 16% del mercato a fine 2017. Tuttavia, malgrado il notevole aumento, il grosso dei Cds si indirizza sulle obbligazioni di altri soggetti.

A fine 2017 i dealer avevano acquistato protezioni tramite Cds per un importo complessivo di 258 miliardi di dollari. Altro cambiamento rilevante gli hedge fund, una volta grandi acquirenti, sono passati da 307 miliardi di acquisti netti a meno di 16 miliardi. La normalizzazione del mercato ha fatto sparire per questi soggetti la convenienza che derivava da alcune operazioni di arbitraggio. Insomma, il Cds , dopo il fuori pista del 2008, ha smesso di girare come una Ferrari. Va sempre, ma come un diesel.

I timori crescenti annidati nel mercato dei prestiti più rischiosi

Nel bassifondi del mercati, dove difficilmente si avventura lo sguardo dei viaggiatori occasionali, nascono, crescono e prosperano le creature dell’esotismo finanziario che godono di fortuna pari alle disgrazie che potenzialmente possono provocare. Tutti ne conoscono le potenzialità, benigne per il rendimento e maligne per il rischio che portano con sé e questi fini conoscitori non si peritano di sperimentarsi nella pratica di questi strumenti per la semplice circostanza che sono chiamati a tirar denaro dalla rapa sempre più asciutta dei rendimenti ufficiali, ai minimi storici per ragioni note e meno note, ma comunque non sufficienti a saziare la fame di rendimento che cresce insieme alla quantità di denaro in circolazione, com’è naturale che sia.

Noi viaggiatori occasioni scopriamo questi mercatini esclusivi del rischio, che però sono capaci di far deragliare mercati assai più nutriti, leggendo rapporti istruttivi come l’ultimo sulla stabilità finanziaria proposto dalla Bce che è servito a farci conosce meglio il cuore del leveraged loan, che potremmo tradurre all’impronta come prestito a leva, nella consapevolezza che peraltro i signori della finanza non hanno ancora prodotto una definizione univoca che per capire esattamente cosa si annidi dietro questa definizione. Contentiamoci perciò del breve bugiardino messo a disposizione dalla Bce, che sottolinea come “ci sia una condivisione generale sul fatto che un leveraged loan è un prestito garantito emesso da una società molto indebitata (levered)”. L’industria tende ad attribuire questi prestiti a imprese sotto l’investment grade, ossia il livello di rating sotto il quale non dovrebbero mai avventurarsi gli investitori tradizionali perché considerato, proprio perché remunerativo, estremamente rischioso. Ma poi va a vedere se è davvero così. Decifrare i geroglifici di un gestore di fondi è impresa che richiede ben più di una semplice stele di rosetta.

Fatte queste premesse, che serviranno agli altri viaggiatori occasionali come me, va subito detto che “il mercato dei leveraged loan è significativo e alcuni sviluppi recenti possono generare rischi per la stabilità finanziaria”. Per dare un’idea, in Europa e negli Usa, dove tali esotismi allignano innanzitutto, questo mercato è circa cinque volte quello dei bond high yield, ossia ad alto rendimento perché sul crinale dell’investment grade. Nel 2017 gli Usa hanno visto questa nicchia superare in valore quello pre crisi con un’emissione lorda che, a seconda delle metriche usate, varia dai 500 ai mille miliardi di euro. L’Ue, più moderata, oscilla fra i 120 e i 320 miliardi, ma anche da noi è stato praticamente raggiunto il livello del 2007.

La domanda degli investitori per questa specie di roulette russa del credito ha spinto aziende già molto indebitate a offrire al mercato i loro carissimi debiti. Un atteggiamento parecchio ottimistico che presuppone un “rilassamento dei standard di sottoscrizione” che anche i viaggiatori occasionali come me ricordano bene essere l’ingrediente comune dei disastri finanziari che tutti noi ricordiamo. In concreto ” il livello di protezione degli investitori previsto nei contratti con prestito a leva è basso: le operazioni di covenant lite (cov-lite) rappresentano circa l’80% dell’emissione in entrambi i mercati, rispetto a meno di un terzo durante il periodo pre-crisi”. Emissione cov-lite significa solo che le clausole a tutela dell’investitore sono ridotte all’osso. E poiché “gli investitori hanno meno mezzi di intervento tempestivo per limitare i comportamenti dei debitori, ciò aumenta la probabilità che le inadempienze vengano ritardate e che i tassi di recupero si abbassino”.

Ci si potrebbe chiedere a ragione perché mai allora i creditori sottoscrivano questa roba. Ma la risposta è facile: ci guadagnano tanto. Che siano disposti a perderci altrettanto se l’aria girerà è un altro paio di maniche.

In Europa pare sia meno di interesse per le banche, che dal 2007 in poi sono uscite gradualmente da questo segmento. La Bce tuttavia sospetta un recente ritorno di fiamma guidato dalle banche francesi e tedesche. In ogni caso i leveraged loan trovano fan molto motivati nei cosiddetti investitori non banking, le banche ombra insomma; fondi e quant’altro.

Questi soggetti sono meglio attrezzati delle banche a gestire eventuali disordini di mercato? La storia suggerisce di no, ma speriamo di non scoprirlo mai.