La mutazione “benigna” del mercato dei Cds

C’erano una volta i cattivissimi Cds, aggeggi finanziari che nessuno conosceva finché, nella baraonda del 2008 non portarono al naufragio di Aig, colosso americano delle assicurazioni. E dopo allora quest’acronimo, che sta per credit default swap, finì all’indice e insieme assurse alla celebrità. Discettare di Cds divenne quasi un obbligo sociale nel clou della crisi dell’euro del 2011-12. Chiunque volesse darsi un tono da intenditore bastava accennasse agli spread sui Cds per guadagnare credibilità. Da allora l’attenzione su questi strumenti è scemata, ma non vuol dire che nel frattempo siano spariti. Semmai sono stati ricondotti nell’alveo della normalità, seppure esotica, dei mercati finanziari dopo aver vissuto per un lungo ed eccitante periodo nell’armamentario degli speculatori.

Lo stato attuale del mercato dei Cds lo illustra bene la Bis, la Banca dei regolamenti internazionali, nella sua Rassegna trimestrale di giugno, dove l’esito più immediatamente visibile (e comprensibile) è il crollo dei valori nozionali di questi contratti.

Nel 2007, prima della Grande Crisi Finanziaria (GCF), a fine 2007, il valore nozionale dei Cds aveva raggiunto i 61.200 miliardi di dollari. Dieci anni dopo quei 61 trilioni sono diventati 9.400 miliardi, cifra comunque ragguardevole ma fisiologica in un mondo che rischia sempre di più e quindi ha sempre bisogno di essere rassicurato. Gran parte di questa evoluzione è dovuta ai cambiamenti istituzionali che sono intervenuti all’indomani della crisi e all’emersione delle controparti centrali come grandi soggetti cui il mercato dei Cds si rivolge sempre più per regolare queste posizioni. Ma poiché a questo punto il discorso si fa sempre più esoterico, forse è meglio fare un po’ di glossario.

Cominciamo dall’inizio. Cosa è un Cds. “In un contratto Cds – spiega gli autori del paper – un acquirente di protezione compra un’assicurazione contro un evento creditizio di un’entità di riferimento (ad esempio un titolo di debito sovrano) da un venditore di protezione. Per quella protezione, l’acquirente versa un premio periodico, mentre il venditore si impegna a compensare l’acquirente qualora dovesse presentarsi un evento creditizio”. Tradotto: pago un premio assicurativo che garantisce il mio credito da una circostanza avversa. Se tale evento si verifica, colui che mi ha assicurato mi paga quanto pattuito. La seconda definizione che bisogna comprendere è quella di valore nozionale. Si tratta, sempre secondo la definizione Bis, del “valore lordo di tutti i contratti derivati sottoscritti e non ancora regolati alla data di segnalazione”. Un importo che non va confuso con il valore lordo di mercato. “Mentre gli importi nozionali riflettono l’esposizione potenziale massima di controparte del venditore di protezione all’acquirente di protezione – spiega la Bis -, i valori lordi di mercato forniscono un’indicazione delle esposizioni correnti al rischio di credito”. I Cds, inoltre, possono essere single name, quando hanno sotto un debitore specifico, o multi name, quando le entità sono più d’una. Inoltre sono soggetti a “compressione”, un espediente tecnico in virtù del quale le controparti del Cds eliminano i contratti esistenti e li sostituiscono con nuovi, in tal modo riducendone il numero complessivo e il valore nozionale lordo, mentre si mantengono inalterate le esposizioni nette. Questi elementi ci consentono di leggere il grafico sopra con maggiore consapevolezza e quindi comprendere il grande cambiamento intercorso nel mercato dei Cds in questi dieci anni.

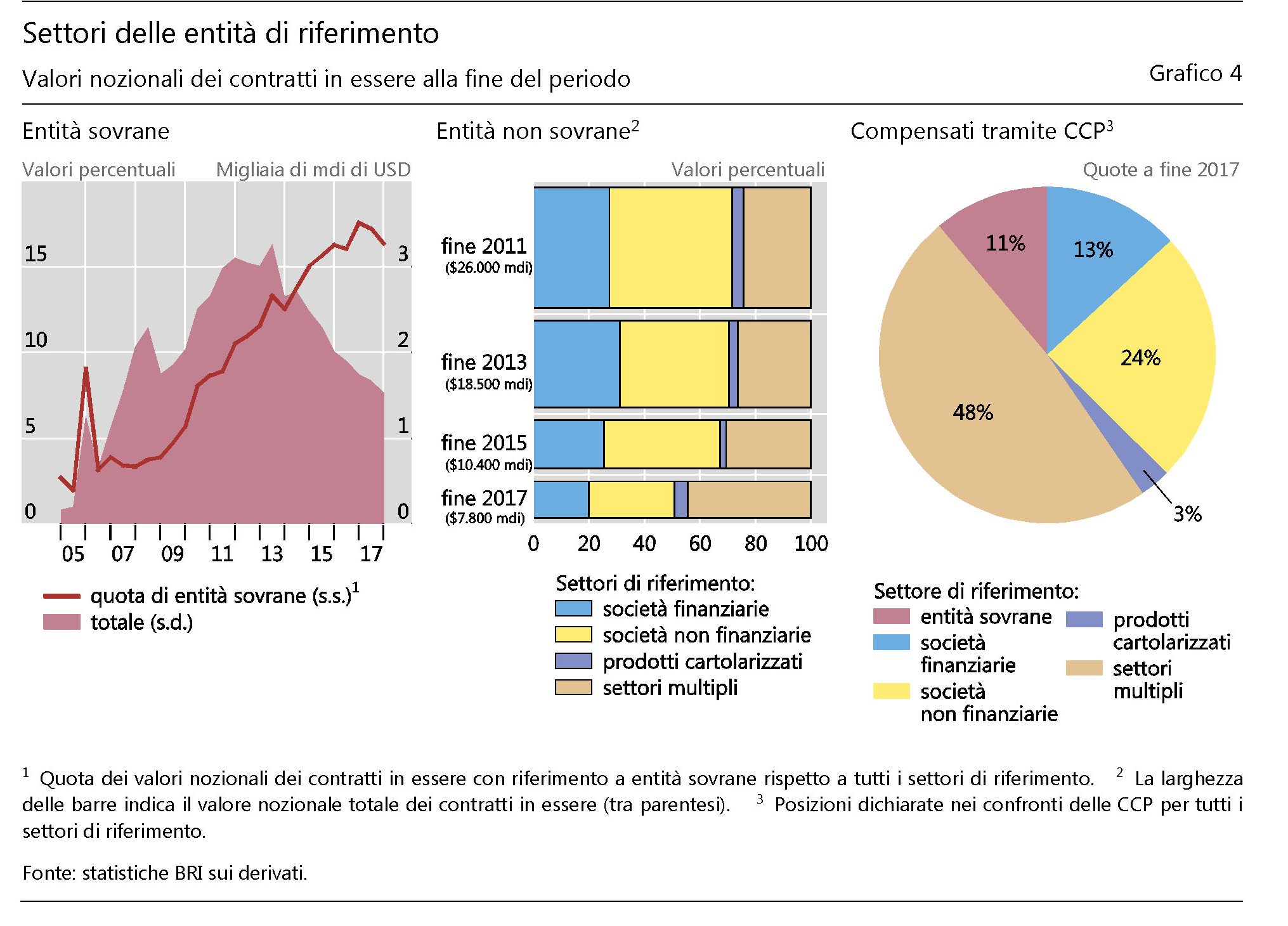

Alcuni fatti, in particolare, meritano di essere sottolineati. Le trasformazioni istituzionali hanno favorito l’aumento dei regolamenti dei contratti che avvengono tramite controparti centrali (CCP), che ormai compensano il 55% degli importi totali dei contratti a fronte dell’17% di metà 2011. Contestualmente la quota regolata fra inter-dealer, ossia gli intermediari finanziari che facilitano le transazioni tra broker-dealer, banche rivenditori e altre istituzioni finanziarie, è calata dal 53 al 25%. Questa evoluzione è stata favorita dalla crescente standardizzazione dei contratti, tipicamente over the counter, e quindi soggetti in precedenza a una maggiore discrezionalità. Ad esempio ormai la scadenza dei contratti si concentra sui cinque anni e quelli di durata superiore sono in calo costante.

La seconda circostanza interessante è che a questo “miglioramento” sistemico, basato sul ruolo delle CCP e sulla standardizzazione dei contratti, se ne aggiunto un altro stavolta basato sul tipo dei sottostanti. Prima della crisi i Cds si facevano su titoli parecchio esotici, spesso malcompresi anche dagli assicuratori (come ha mostrato il caso Aig). Adesso la quota di Cds che ha sotto crediti investment grade, ossia con rating elevato, ha raggiunto il 64% a fine 2017. Notevolmente cresciuta anche la quota di Cds che hanno sotto debitori sovrani. Dalla crisi in poi i valori nozionali dei contratti su titoli emessi da debitori sovrani sono passati dai 1.600 miliardi (metà 2007), pari al 3,4% del mercato, a circa 33.000 miliardi (13,3%). “Il momento in cui è avvenuto questo

incremento suggerisce che è importante considerare il ruolo delle crescenti

preoccupazioni in materia di solvibilità nell’area dell’euro a fine 2011 e nella prima

metà del 2012”, spiega la Bis.

La quota di Cds su titoli sovrani è cresciuta anche dopo, arrivando al 16% del mercato a fine 2017. Tuttavia, malgrado il notevole aumento, il grosso dei Cds si indirizza sulle obbligazioni di altri soggetti.

A fine 2017 i dealer avevano acquistato protezioni tramite Cds per un importo complessivo di 258 miliardi di dollari. Altro cambiamento rilevante gli hedge fund, una volta grandi acquirenti, sono passati da 307 miliardi di acquisti netti a meno di 16 miliardi. La normalizzazione del mercato ha fatto sparire per questi soggetti la convenienza che derivava da alcune operazioni di arbitraggio. Insomma, il Cds , dopo il fuori pista del 2008, ha smesso di girare come una Ferrari. Va sempre, ma come un diesel.