Etichettato: over the counter

La mutazione “benigna” del mercato dei Cds

C’erano una volta i cattivissimi Cds, aggeggi finanziari che nessuno conosceva finché, nella baraonda del 2008 non portarono al naufragio di Aig, colosso americano delle assicurazioni. E dopo allora quest’acronimo, che sta per credit default swap, finì all’indice e insieme assurse alla celebrità. Discettare di Cds divenne quasi un obbligo sociale nel clou della crisi dell’euro del 2011-12. Chiunque volesse darsi un tono da intenditore bastava accennasse agli spread sui Cds per guadagnare credibilità. Da allora l’attenzione su questi strumenti è scemata, ma non vuol dire che nel frattempo siano spariti. Semmai sono stati ricondotti nell’alveo della normalità, seppure esotica, dei mercati finanziari dopo aver vissuto per un lungo ed eccitante periodo nell’armamentario degli speculatori.

Lo stato attuale del mercato dei Cds lo illustra bene la Bis, la Banca dei regolamenti internazionali, nella sua Rassegna trimestrale di giugno, dove l’esito più immediatamente visibile (e comprensibile) è il crollo dei valori nozionali di questi contratti.

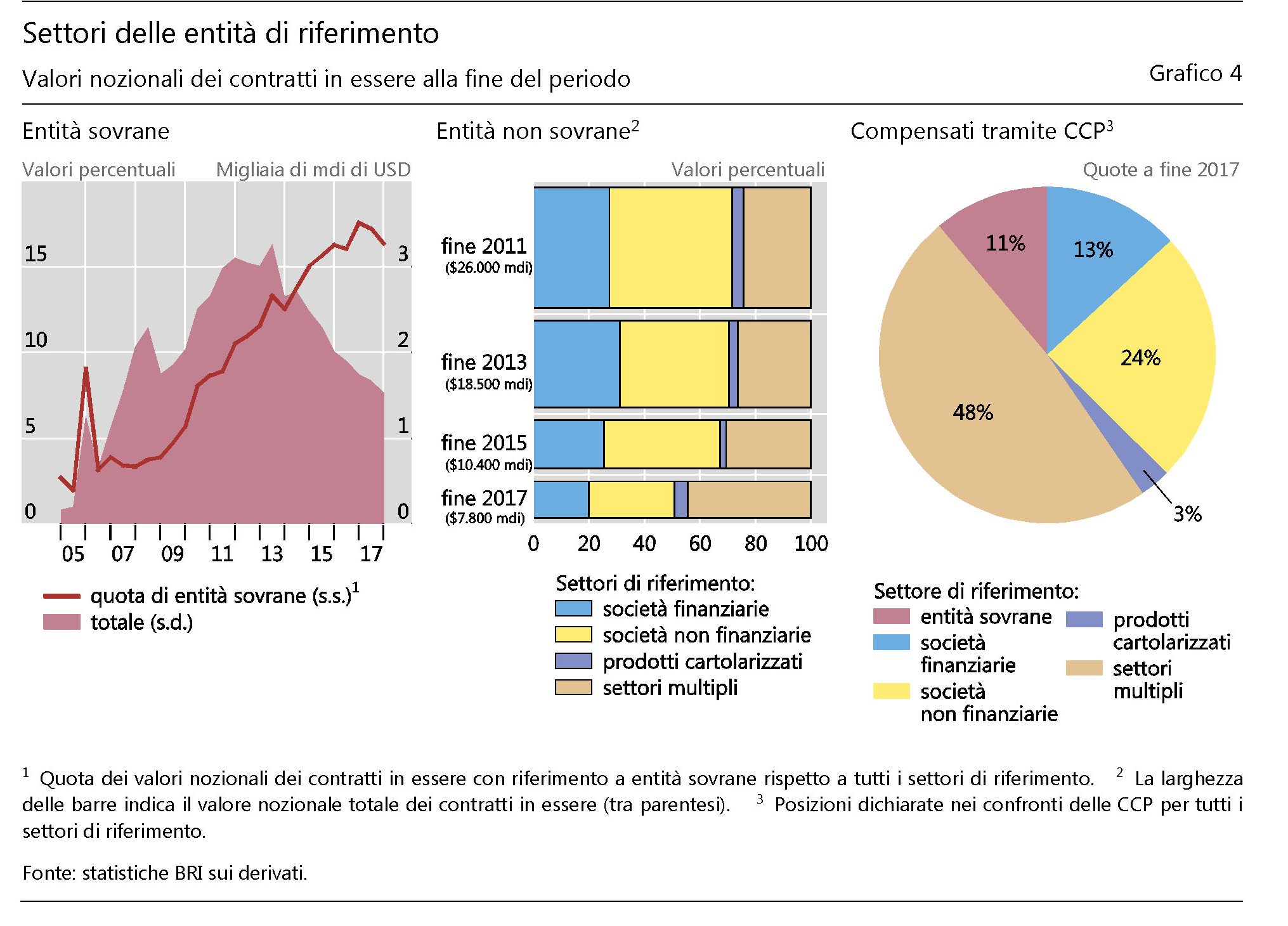

Nel 2007, prima della Grande Crisi Finanziaria (GCF), a fine 2007, il valore nozionale dei Cds aveva raggiunto i 61.200 miliardi di dollari. Dieci anni dopo quei 61 trilioni sono diventati 9.400 miliardi, cifra comunque ragguardevole ma fisiologica in un mondo che rischia sempre di più e quindi ha sempre bisogno di essere rassicurato. Gran parte di questa evoluzione è dovuta ai cambiamenti istituzionali che sono intervenuti all’indomani della crisi e all’emersione delle controparti centrali come grandi soggetti cui il mercato dei Cds si rivolge sempre più per regolare queste posizioni. Ma poiché a questo punto il discorso si fa sempre più esoterico, forse è meglio fare un po’ di glossario.

Cominciamo dall’inizio. Cosa è un Cds. “In un contratto Cds – spiega gli autori del paper – un acquirente di protezione compra un’assicurazione contro un evento creditizio di un’entità di riferimento (ad esempio un titolo di debito sovrano) da un venditore di protezione. Per quella protezione, l’acquirente versa un premio periodico, mentre il venditore si impegna a compensare l’acquirente qualora dovesse presentarsi un evento creditizio”. Tradotto: pago un premio assicurativo che garantisce il mio credito da una circostanza avversa. Se tale evento si verifica, colui che mi ha assicurato mi paga quanto pattuito. La seconda definizione che bisogna comprendere è quella di valore nozionale. Si tratta, sempre secondo la definizione Bis, del “valore lordo di tutti i contratti derivati sottoscritti e non ancora regolati alla data di segnalazione”. Un importo che non va confuso con il valore lordo di mercato. “Mentre gli importi nozionali riflettono l’esposizione potenziale massima di controparte del venditore di protezione all’acquirente di protezione – spiega la Bis -, i valori lordi di mercato forniscono un’indicazione delle esposizioni correnti al rischio di credito”. I Cds, inoltre, possono essere single name, quando hanno sotto un debitore specifico, o multi name, quando le entità sono più d’una. Inoltre sono soggetti a “compressione”, un espediente tecnico in virtù del quale le controparti del Cds eliminano i contratti esistenti e li sostituiscono con nuovi, in tal modo riducendone il numero complessivo e il valore nozionale lordo, mentre si mantengono inalterate le esposizioni nette. Questi elementi ci consentono di leggere il grafico sopra con maggiore consapevolezza e quindi comprendere il grande cambiamento intercorso nel mercato dei Cds in questi dieci anni.

Alcuni fatti, in particolare, meritano di essere sottolineati. Le trasformazioni istituzionali hanno favorito l’aumento dei regolamenti dei contratti che avvengono tramite controparti centrali (CCP), che ormai compensano il 55% degli importi totali dei contratti a fronte dell’17% di metà 2011. Contestualmente la quota regolata fra inter-dealer, ossia gli intermediari finanziari che facilitano le transazioni tra broker-dealer, banche rivenditori e altre istituzioni finanziarie, è calata dal 53 al 25%. Questa evoluzione è stata favorita dalla crescente standardizzazione dei contratti, tipicamente over the counter, e quindi soggetti in precedenza a una maggiore discrezionalità. Ad esempio ormai la scadenza dei contratti si concentra sui cinque anni e quelli di durata superiore sono in calo costante.

La seconda circostanza interessante è che a questo “miglioramento” sistemico, basato sul ruolo delle CCP e sulla standardizzazione dei contratti, se ne aggiunto un altro stavolta basato sul tipo dei sottostanti. Prima della crisi i Cds si facevano su titoli parecchio esotici, spesso malcompresi anche dagli assicuratori (come ha mostrato il caso Aig). Adesso la quota di Cds che ha sotto crediti investment grade, ossia con rating elevato, ha raggiunto il 64% a fine 2017. Notevolmente cresciuta anche la quota di Cds che hanno sotto debitori sovrani. Dalla crisi in poi i valori nozionali dei contratti su titoli emessi da debitori sovrani sono passati dai 1.600 miliardi (metà 2007), pari al 3,4% del mercato, a circa 33.000 miliardi (13,3%). “Il momento in cui è avvenuto questo

incremento suggerisce che è importante considerare il ruolo delle crescenti

preoccupazioni in materia di solvibilità nell’area dell’euro a fine 2011 e nella prima

metà del 2012”, spiega la Bis.

La quota di Cds su titoli sovrani è cresciuta anche dopo, arrivando al 16% del mercato a fine 2017. Tuttavia, malgrado il notevole aumento, il grosso dei Cds si indirizza sulle obbligazioni di altri soggetti.

A fine 2017 i dealer avevano acquistato protezioni tramite Cds per un importo complessivo di 258 miliardi di dollari. Altro cambiamento rilevante gli hedge fund, una volta grandi acquirenti, sono passati da 307 miliardi di acquisti netti a meno di 16 miliardi. La normalizzazione del mercato ha fatto sparire per questi soggetti la convenienza che derivava da alcune operazioni di arbitraggio. Insomma, il Cds , dopo il fuori pista del 2008, ha smesso di girare come una Ferrari. Va sempre, ma come un diesel.

Ventimila leghe sotto i mari: nel cuore dell’Idra finanziaria

Forse a qualcuno suonerà pretenzioso questo far letteratura di prosaiche aritmetiche. Questo ammiccare verso un comune immaginario popolato di memorie affatto afferenti al discorrere economico, che si vuole avulso dalle passioni del racconto, concentrato com’è sul freddo calcolo che esclude il cuore dai suoi esiti. Anzi dall’unico esito del calcolo economico: far montagne di denaro.

Però com’è possibile, mi chiedo, non scomodare un Arpagone, o un Re Mida, di fronte a un pensiero fisso talmente ottundente da aver invaso come una pestilenza il nostro sentire economico? Il massimo profitto, la massima utilità, la massima soddisfazione. Pure a costo di rovinare la trama della società, come di fatto sta accadendo.

Mi scuserete perciò se ho pensato all’Idra, dovendo discorrere di mercati FICC, ossia quelli che contrattano obbligazioni, valute e materie prime. Quale migliore rappresentazione di un mostro mitologico con molte teste, cattivo come solo può esserlo un mostro simile, può servire a rappresentare la realtà di questi mercati?

Qui ogni giorno cifre insensate si muovono a profondità abissali alla velocità della luce determinando in superficie le increspature sulle quali navighiamo noi, piccoli viandanti marini, del tutto ignari degli sconvolgimenti che quaggiù agitano la bestia. Per nulla edotti circa il suo cuore di tenebra.

Ormai al termine del mio viaggio, spendo le mie ultime forze per provare a tratteggiarvelo, questo cuore, che come un motore gigantesco, pompa fredde correnti di liquidità verso ogni dove, eternamente affamato e mai sazio, ormai drogato dalla generosità dei creatori di fiat money. Un cuore malato mi sembra: potente ma fragile come quello di un organismo cresciuto fuori misura.

“I mercati FICC sono il cuore di ogni aspetto dell’economia globale”, scrive la BoE (“How fair and effective are the fi xed income, foreign exchange and commodities markets? Consultant document, ottobre 2014) . E il fatto che pure la BoE parli di cuore (“FICC markets lie at the heart of every aspect…”) mi fa credere di non essere poi così lontano dal vero.

Abbiamo visto come siano cambiati i mercati in questi ultimi tempi e quali problemi ciò abbia provocato o possa provocare. Qui vorrei provare a spiegare semplicemente come funzionano.

La BoE ci ricorda molto opportunamente che i mercati sono molto diversi fra loro: il mercato valutario vende monete, quello delle commodities metalli, ad esempio, e tuttavia condividono alcune caratteristiche comuni.

La prima è che tali mercati “tendono ad essere dominati da grandi controparti professionali che spesso agiscono per conti degli utenti finali o degli investitori”. E’ facile indovinare chi siano queste controparti professionali. Meno intuitiva è la constazione che, proprio in ragione della professionalità che esprimono, costoro godono di una conoscenza sui prodotti che smerciano assai più profonda di quella dei destinatari e quindi sono in endemico conflitto di interessi.

La seconda caratteristica comune è che una parte relativamente ampia degli asset che smerciano sono disegnati sulla base delle esigenze dei prenditori o degli investitori, anche se esistono prodotti standardizzati. Pensate alla differenza fra un derivato OTC e un bond governativo, per intenderci. In sostanza “gli asset dei mercati FICC sono inusualmente eterogenei”.

Terzo: il trading sui mercati FICC è usualmente basato su intermediari conosciuti come market maker, spesso correlati alle stesse controparti professionali. e tale modello è stato messo in discussione già all’indomani dell’emergere della crisi finanziaria.

Il perché è presto detto. Il modello del market maker è basato da decenni su scambi bilaterali over the counter piuttosto che su scambi multilaterali organizzati. Ciò consente al market maker di immagazzinare gli asset nel suo bilancio (cd wharehousing risk) e quindi garantire il funzionamento del meccanismo domanda/offerta lucrando sugli spread. In sostanza ciò consente di mantenere liquidi gli asset. Il compenso del market maker serve a bilanciare il rischio derivante dall’immobilizzare risorse, di solito proprie o prese a debito, con la pratica del wharehousing o dell’inventory asset.

Tale pratica porta con sé evidente vantaggi per i market maker. Poiché , letteralmente, fanno il mercato, ossia contribuiscono al meccanismo della formazione del prezzi degli asset, sono esposti costantemente al conflitto di interessi. In più le informazioni privilegiate che collazionano svolgendo tale funzione li mette nella condizione ideale qualora vogliano manipolare i prezzi. Abbiamo già visto come tale modello si sia evoluto negli ultimi tempi.

Se andiamo a vedere cosa accade nei singoli mercati, scopriamo altre informazioni assai interessanti.

Nel mercato valutario, ad esempio, è in atto una profonda concentrazione. Ad aprile 2014 si stimava che appena sei compagnie gestissero il 61% del turnover valutario complessivo nel mercato inglese.

Il mercato obbligazionario (fixed income) è uno dei più vitali per il buon funzionamento del mondo, visto che il debito dei paesi del G7 da solo è arrivato a 30 trilioni di dollari e deve essere gestito. Che significa organizzare e finalizzare emissioni. Ma non solo. Questo mercato serve anche a fornire i collaterali per le operazioni Repo, che a giugno 2014, nella sola Europa, ammontavano a 5,8 trilioni di dollari. In questo mercato vengono svolte anche le transazioni sui derivati, ben 577 trilioni di valore nozionale nel 2013, con oltre il 50% del mercato residente a Londra.

All’interno del mercato a reddito fisso ci sono anche le transazioni che riguardano banche e imprese, cd fixed income credit, asset quindi contruiti per finanziare a breve e lungo termine queste entità. Carta, quindi, di diversa natura: dalla commercial paper, ai certificati di deposito, cui sono collegati anche i prestiti interbancari (unsecured loans) e che servono come benchmark per il calcolo del Libor, ossia del tasso di riferimento per alcune operazioni . Si calcola che il turnover di tali transazioni, a maggio 2014, fosse di 45 miliardi di sterline per i prestiti non assicurati e di 90 miliardi per quelli assicurati.

Il mercato delle commodity determina fra le altre cose il prezzo di ciò che mangiamo e dell’energia. Si basa notevolmente su contratti derivati, per lo più OTC, e trova nella piazza londinese un gentilissimo ospite, visto che qui si basa un volume enorme di queste transazioni. La circostanza stessa che queste contrattazioni siano OTC, nota la BoE, provoca che gli intermediari che partecipano al mercato, che hanno anche interessi nei mercati fisici che tali transazioni finanziarie sussumono, abbiano grandi vantaggi rispetto a quelli che semplicemente lavorano sulle transazioni finanziarie.

Insomma: anche qui i conflitti di interesse fioccano. E infatti, nota la BoE, una recente trend emerso in questi anni è quello che vede l’intreccio incestuoso fra le grandi banche di investimento, che lavorano su queste transazioni finanziarie, e le compagnie che operano sui mercati fisici. Le teste dell’Idra quaggiù si danno un gran daffare, evidentemente, sempre in nome del massimo profitto.

A fronte di tanto attivismo, leggo con divertito stupore che fino a tempi recenti i mercati FICC non erano coperti da nessun tipo di regolazione finanziaria “riflettendo la percezione le le controparti professionali potessero prendersi cura di sé stesse”, scrive senza ombra di ironia la BoE. E di sisuro lo hanno fatto.

La regolazione ha riguardato i mercati organizzati, quindi le borse, ma le trattative OTC sono rimaste nella discrezionalità degli operatori, evidentemente capacissimi di badare a se stessi. Si è arrivati all’elaborazione di alcune normative, ma si tratta di invenzioni recenti. Per decenni l’Idra ha vissuto alimentandosi senza disturbi e ciò spiega perché sia cresciuta così tanto.

Oggi che la minaccia della regolazione si fa più stringente, la bestia si agita vistosamente. Nelle orecchie adesso mi risuonano gli allarmi sui rischi dell’eccessiva regolazione, che potrebbe strozzare l’Idra, dimenticando quanto si sia dimostrata resiliente in questi anni. E soprattutto gli allarmi sulla liquidità, che diventa sempre più sottile malgrado sia sempre più abbondante.

Il paradosso della liquidità è ciò che più di tutto spaventa l’Idra. Il suo cuore di tenebra smetterebbe di battere in un tempo brevissimo se improvvisamente la liquidità smettesse di circolare. Il mondo ricorda ancora cosa accadde nell’autunno del 2008. E oggi, secondo quanto riporta la BoE, i partecipanti al mercato, sentiti in occasione del documento di consultazione che ho sommarizzato qui, hanno riportato che in alcuni mercati FICC la liquidità è assai più bassa di quanto non fosse prima della crisi.

Insomma, in qualche ventricolo nascosto del suo cuore, l’Idra sta covando l’infarto che potrebbe schiantarla. Ma non chiedetemi quale. Ne riparleremo più avanti.

Stanco come sono mi resta solo l’energia per tornare a galla.

Sempre che il mostro me ne lasci il tempo.

(3/fine)

Leggi la prima puntata Leggi la seconda puntata