Etichettato: Bank of england

Se sono le recessioni a provocare la diseguaglianza

L’analisi della diseguaglianza, vero Grande Tema del nostro tempo, continua a riservarci notevoli sorprese. Dopo aver sviscerato le questioni semantiche – di che diseguaglianze stiamo parlando, reddito, ricchezza consumi, eccetera – adesso gli studiosi ci offrono un altro punto di vista che riguarda stavolta la pura metodologia: quella ragione causale che ancora seduce evidentemente gli osservatori di cose sociali, alla disperante e continua ricerca delle spiegazioni ultime, come si diceva una volta.

Ma aldilà del metodo, che richiederebbe troppe pagine per essere discusso, è il merito che si rivela interessante. In un paper pubblicato dalla Bank of England, infatti, si osserva che la diseguaglianza trova un notevole nutrimento nelle crisi. Per dirla diversamente, le recessioni generano molta più diseguaglianza di quanto facciano le espansioni.

Questo se ci pensate somiglia quasi a una rivoluzione copernicana. Siamo abituati a pensare che l’iniquità del nostro tempo derivi dal fatto che i ricchi diventino sempre più ricchi, perché mentre che l’economia cresce e il reddito aumenta, in virtù di chissà quali misteriosi giochi di potere “catturano” una quota crescente della torta a discapito di chi ha di meno. E i dati, sui quali ormai è fiorita una corposa letteratura, confermano questo andazzo. Nel senso che confermano l’aumento della diseguaglianza.

Questo è il dato (e risparmiamoci l’indagine sulla sua costruzione), estratto sulla base dell’osservazione sicuramente accurata di un ampio database di 26 economie analizzate nel corso di un cinquantennio. Altra cosa da sapere: si prende in esame la diseguaglianza di reddito, non di ricchezza, che speriamo a questo punto di aver imparato a distinguere. E come misura si prende l’indice di Gini, che ormai dovremmo conoscere a menadito.

Lo studio, infine, distingue fra recessioni e recessioni finanziarie, accompagnate quindi da crisi bancarie. E questo è utile perché ci permette di sapere un’altra cosa. Una crescita disordinata del credito prima di una recessione, infatti, aggrava notevolmente – la stima è del 40% – gli effetti sulla diseguaglianza rispetto a una recessione non preceduta da surriscaldamento bancario.

Quanto agli esiti dell’osservazione, non c’è molto da dire ma pesa: “Il meccanismo primario attraverso il quale questa amplificazione (della diseguaglianza, ndr) si verifica sembra essere quello dell’entità della recessione”. Insomma: più la crisi è grave, e magari coinvolge un settore bancario con banche sottocapitalizzate – classicamente quella del 2008 – più la diseguaglianza si amplifica. Gli shock finiscono con l’essere subiti più pesantamente da chi ha meno, anziché da chi ha di più e la ripresa che ne conseguenze lascia molte macerie che si stratificano aumentando le disparità.

C’è una terza conclusione che proponiamo a chiunque voglia riflettere senza paraocchi su questo tema. Se a far male sono le crisi, più che la crescita, dovremmo imparare a prevenirle assai meglio di quanto siamo capaci di fare adesso. Sul come fare, si accettano suggerimenti.

Le riserve in dollari affossano i bond sovrani UK

Per apprezzare il significato dell’espressione valuta egemone, riferita ovviamente al dollaro americano, vale la pena dedica un po’ di tempo alla lettura di un pregevole paper pubblicato qualche tempo dalla Banca d’Inghilterra che ne mostra una delle tantissime conseguenze pratiche, per giunta non intenzionali. E figuratevi se lo fossero.

Per farvela breve potremmo dire che in un mondo popolato da pochi safe asset, ossia titoli cosiddetti sicuri con i quali le banche centrali e le altre istituzioni finanziarie gonfiano i loro bilanci per le più svariate ragione, non appena si verifica una crisi si compie la profezia che rese celebre il film Highlander: ne rimane solo uno. Il dollaro appunto. E quando anch’esso soffre, perché se piove si bagnano tutti, interviene il suo scudo stellare, ossia la Fed, che compra a pie’ di lista placando senza troppi sforzi il cavallo imbizzarrito dei mercati. Finché dura, durerà cosi. Ed è principalmente in questo che risiede l’egemonia del dollaro, che abbiamo visto anche di recente risulta godere di ottima salute, premessa indiscutibile per una vita lunga.

Detto ciò per i più curiosi che vogliono saltare subito alle conclusioni, dedichiamo qualche riga in più ai nostri preferiti, i curiosi che invece hanno voglia di saperne di più, dando conto brevemente dell’ottimo lavori svolto dagli economisti della banca, che hanno notato come il costo dell’egemonia del dollaro, giocoforza, lo paga sempre qualcun altro, e segnatamente in questo caso il mercato dei bond nazionali britannici. Dal che per estensione potremmo dedurne che sorte analoga è probabile tocchi anche agli altri emittenti di valuta di riserva. Ma nel dubbio sospendiamo il giudizio e contentiamoci di quello che dice il paper.

L’osservazione si concentra sui fatti di marzo 2020, quando il mercato obbligazionario globale fu sconvolto dalle vendite massicce di titoli originata dalla paura della pandemia. Un evento del genere è sempre una notevole fonte di ispirazione per gli osservatori per capire un po’ meglio il mondo, e non a caso fiorirono subito dopo diversi studi che ci hanno consentito di scoprire alcune cose.

Sappiamo ad esempio che in quell’occasione, durante la quale i rendimenti dei bond delle economie avanzate schizzarono alle stelle per un evidente calo dei prezzi a causa delle vendite, i fondi obbligazionari aperti, dei quali abbiamo già parlato anche di recente, vendettero oltre 200 miliardi di titoli del Tesoro Usa per far fronte alle richieste di riscatto dei sottoscrittori. Sempre nel primo quarto del 2020, quindi in piena crisi Covid, gli investitori esteri liquidarono 300 miliardi di US Treasury, mentre le famiglie americane ne vendevano altri 200 miliardi.

L’ondata massiccia di vendite, senza precedenti, mise in difficoltà le banche che intermediano nei mercati queste compravendite, col risultato che il mercato dei Treasury iniziò a soffrire più di quanto fosse saggio tollerare. Chiaro che dovesse intervenire il prestato di ultima istanza, ossia la Fed, che da tempo interpreta il ruolo anche di compratore di ultima istanza dei titoli del governo. Fra il 20 e il 31 marzo la banca centrale americana comprò 700 miliardi di obbligazioni del Tesoro. I mercati si placarono e finì la paura. Un copione ormai notorio.

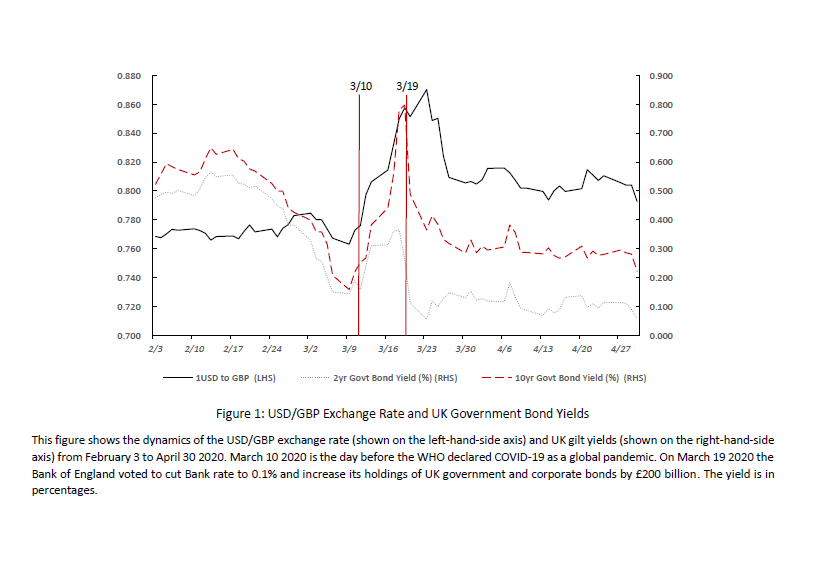

L’aspetto interessante esplorato dal paper però è un altro. Esaminando le transazioni intervenute in quei giorni di marzo sui titoli di stato britannici, i Gilt, gli studiosi si sono accorti che fra il 10 e il 18 marzo del 2020 il rendimento dei decennali è salito di oltre 50 punti base (vedi grafico sotto), soprattutto a causa delle ampie vendite di due grandi categorie di operatori finanziari: da una parte i fondi obbligazionari, che hanno venduto circa 4,5 miliardi di Gilt, e poi le compagnie assicurative e i fondi pensione che ne hanno venduti altri 3,8 miliardi. Anche quei soggetti che per natura dovrebbero stabilizzare i mercati, in tempi di crisi sono divenute evidentemente entità pro-cicliche, ed è bene chiedersi come mai.

Negli stessi giorni in cui questi soggetti vendevano titoli di stato britannici, il governo emetteva quattro miliardi di gilt nel mercato primario. Complessivamente quindi in poco più di una settimana il mercato dei gilt ha dovuto assorbire circa 12 miliardi di sterline di titoli, che sono finiti in pancia alle banche e agli hedge fund.

Cil che ha stupito gli osservatori non è stato tanto l’effetto provocato dai Fondi obbligazioni, che ormai è noto hanno una notevole capacità di influenza sul mercato secondario, quanto quello di fondi pensione e compagnie assicurative, che di solito seguono passivamente il mercato. Stavolta non è andata così. E l’ipotesi formulata dagli economisti della Banca è che il loro comportamento sia stato influenzato proprio dal ruolo giocato dal dollaro nel sistema internazionale.

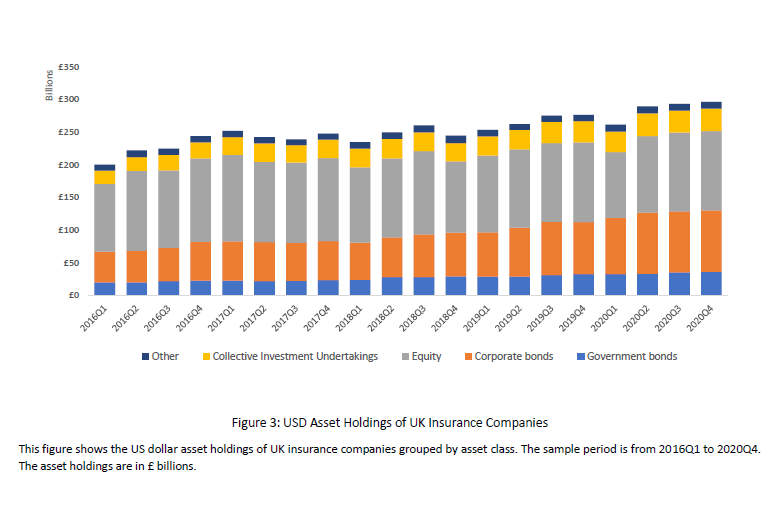

Grazie alla sua egemonia, spiegano gli economisti, “il dollaro ha due ruoli e due vantaggi”. Serve a regolare le transazioni internazionali e ad attrarre investimenti in asset denominati in queste valuta. Molte istituzioni non Usa, come è noto, investono in dollari per dare stabilità alle proprie riserve. Le compagnie assicurative, alla fine del 2019, avevano due trilioni di sterline asset in portafoglio, di queste ben 250 miliardi erano investite in asset denominati in dollari. A questo livello è del tutto comprensibile che queste entità usino i derivati per coprire queste posizione. La BoE calcola che le assicurazioni coprano quasi 50 centesimi per ogni dollaro di esposizione.

Queste scenario ha avuto interessanti conseguenze nel momento del panico, che si possono intuire osservardo la quota di gilt nei bilanci delle assicurazioni in deciso calo nel primo trimestre 2020. Questo movimento è stato provocato da due fatti. Intanto il valore dei asset crollato in tutto il mondo a causa della pandemia, quindi anche quello dei valori in dollari. Poi perché, in conseguenza, si è avuta una crisi di liquidità: gli investitori hanno cominciato disperatamente a cercare dollari per far fronte alle loro svariate esigenze di cassa e di regolamento.

Ciò ha provocato un rincaro del dollaro, che ha guadagnato circa il 10% sulla sterlina (vedi primo grafico) fra il 10 e il 18 marzo. Questo rincaro del dollaro ha avuto un effetto sulle esposizioni in derivati, facendo partire i margin call. “Nei nostri calcoli – scrive la BoE – compagnie assicurative e fondi pensione hanno perso insieme 6,4 miliardi per le variazioni di margine sulle loro esposizioni in derivati sulle valute”. Per coprire questi margini questi soggetti sono stati costretti a compiere alcune scelte: vendere gli asset in dollari, molti dei quali in titoli rischiosi che incorporavano notevoli perdite implicite, e/o vendere i loro safe asset denominati in sterline, ossia i gilt.

Secondo molti osservatori, in caso di crisi si vende prima ciò che garantisce meno perdite, per la semplice ragione che è più liquido. E in effetti in queste idi di marzo assicurazioni e fondi pensione hanno venduto quasi quattro miliardi di sterline di bond britannici che si stima abbiano provocato 30 punti base nei rendimenti dei gilt proprio in quei giorni.

In sostanza, l’accaduto lascia ipotizzare l’esistenza di un meccanismo, finora inosservato, che agisce sui rendimenti dei bond sovrani non Usa, innescato proprio dal ruolo internazionale del dollaro, visto che “quasi la metà di tutte le attività finanziarie globali è denominata in dollari e le istituzioni non statunitensi

investono gran parte del loro capitale in attività in dollari”.

Dovendo acquistare dollari, devono coprire il rischio con derivati sul cambio col dollaro. E quando il dollaro sale, perché una crisi lo fa tornare di moda essendo percepito come l’unico asset davvero sicuro, per non perdere troppo sugli investimenti in dollari o sui derivati, devono vendere gli asset domestici. E quindi sostenere il dollaro a discapito della propria valuta.

Non potrebbe esistere rappresentazione più plastica di cosa sia un’egemonia monetaria. Il dollaro rimane la valuta Usa e un nostro problema, come diceva un sagace ministro del Tesoro Usa all’epoca di Nixon. Meglio ricordarselo.

L’abbuffata di debiti che ha affamato gli inglesi

Ciò che il XX secolo ha lasciato in eredità ai cittadini britannici sono due record: quello del più grande sviluppo del loro indebitamento privato, da un lato, e quello del più profondo crollo dei loro consumi interni dal 1956, dall’altro. Questi fatti, che si conclamano fra il 2007 e il 2014 fanno già parte della memoria collettiva a tal punto che la Banca d’Inghilterra ha ritenuto opportuno ricordarcelo, ma non certo per puro spirito documentaristico.

Quel che interessa alla BoE, che al tema ha dedicato un paper (“Household debt and spending in the United Kingdom”) è osservare se fra i due fatti, che un grafico sommarizza egregiamente, esiste una qualche forma di correlazione. Ossia se alla fine riempire di debiti i cittadini per sostenere il prodotto non conduca al risultato che quando succede qualcosa di brutto tale montagna di debiti presenti un conto da pagare assai più salato.

Vi sembrerà una questione di lana caprina. E invece non dovremmo sottovalutarla. Il modello che si sta delineando, di una società dove il debito, a cominciare da quello delle banche centrali, è diventato il driver della crescita, porta con sé conseguenze che solo di recente si stanno iniziando ad osservare con sistematicità. Di conseguenza lo studi della Boe è interessante perché ci fornisce utili spunti di riflessione, oltre a diverse informazioni.

Cominciamo da queste ultime. Nel Regno Unito fra il 1992 e il 2007 si è assistito a una notevole crescita dell’indebitamento delle famiglie. Lo stock del debito è più che triplicato, passando dai 500 miliardi di sterline del 1992 a 1,5 trilioni nel 2007. L’impennata inizia dalla fine degli anni ’90, sospinta dai mutui immobiliari, che nel 2007 pesavano circa tre quarti dello stock totale. In relazione al reddito disponibile, il debito delle famiglie è passato, nello stesso periodo, dal 60% del reddito al 160% nel momento di picco.

Al tempo stesso durante la crisi finanziaria si è registrato un crollo senza precedenti recenti nella spesa per consumi delle famiglie che soltanto nel 2014 si sono riportati al livello storico medio. Nel grafico che la BoE ha elaborato si osserva infatti che dal 2007 i consumi delle famiglie diventano negativi per oltre il 4%, a fronte di una media annua di incremento intorno al +3% ottenuta calcolando le percentuali di consumo familiare sin dal 1956. “Capire come le famiglie indebitate rispondono agli shock – osserva la BoE – ha implicazioni importanti, sia dal punto di vista della stabilità finanziaria che da quello della politica monetaria”.

A un alto livello di indebitamento infatti, le famiglie possono reagire, a fronte di shock, contraendo la spesa a prescindere dal fatto che lo shock abbia realmente conseguenze sull’equilibrio dei loro bilanci. E questo può avere conseguenze macroeconomiche di cui la banca centrale non può non tenere conto quando decida le sue politiche. Ciò a fronte di una teoria convenzionale del consumo dove il debito non gioca alcune ruolo nelle decisioni di spesa. Teoria che, essendo incorporata nei modelli di decisione, finisce col sottovalutare le conseguenze che il buonsenso suggerisce essere tali.

Come accade sovente, la teoria economica prevalente si dimostra poco avveduta nei confronti della realtà. Il problema nasce dalla circostanza che è alquanto difficile calcolare come il debito impatti sui consumi utilizzando i dati aggregati, visto che queste informazioni non sono segmentate abbastanza per fotografare i vari dati di fatto. Servono analisi basate sui dati micro, quindi assai complesse, che tengano conto non solo degli aggregati ma della loro composizione.

Una di queste variabili osservate dalla BoE è l’anagrafe. Si nota ad esempio che il grosso dell’aumento del debito se lo sono caricato sulle spalle i più giovani fa il 21 e i 35 anni. Altri dati, estratti da una survey (Living costs and food) mostra che la maggior parte del crollo della spesa si è registrata fra le famiglie più indebitate. Sicché la correlazione più debito meno spesa sembra sensata.

La BoE ha ulteriormente approfondito, elaborando un modello econometrico dal quale deduce che le famiglie più indebitate hanno tagliato la spesa per consumi in proporzione superiore a quelle meno indebitate, e ciò anche in conseguenza del fatto che l’effetto su questi soggetti delle restrizioni creditizie, che sono seguite alla crisi finanziaria, è assai più elevato. A ciò si aggiungano gli effetti psicologici, determinati dalla paura e dall’incertezza.

Il risultato comunque è quello che i più fragili, dal punto di vista finanziario, sono quelli che più di tutti hanno diminuito i propri consumi, subendo praticamente più danni degli altri. Sono le stesse persone che hanno provocato la crescita più notevole dei consumi prima della crisi. Si spende di più prima dello shock, per spendere assai meno degli altri dopo.

L’abbuffata di debiti, insomma, conduce facilmente al digiuno.

I rischi delle assicurazioni inglesi (e delle altre)

Appartiene all’esito paradossale del nostro tempo che le incertezze spuntino come funghi laddove invece avrebbe dovuto allignare la certezza. La fame di sicurezza economica, ossia il sottotitolo dell’ossessione per la crescita, spinge le autorità monetarie ad abbassare i rendimenti stimolando per converso l’appetito del rischio. E così facendo coloro che dovrebbero garantire la sicurezza diventano fonte del contrario.

Si pensi ai fondi pensione, le balene del sistema finanziario, verso le quali si avventano i predatori dei mercati cercando di infligger loro morsi mortali sotto forma di asset incerti. O magari alle assicurazioni che, a dispetto del loro nome, sono diventati uno degli attori economici sui quali si concentra la sempre più ossessiva attenzione dei regolatori, che ormai con sempre più frequenza sollevano allarmi sulla loro tenuta in un tempo di rendimenti finanziari pressoché a zero.

L’ultimo di una lunga serie che ho trovato l’ha redatto la Bank of England nel suo ultimo rapporto sulla stabilità finanziaria che ospita una preoccupata ricognizione del settore assicurativo inglese, che conta circa 600 compagnie, ormai cresciuto, quanto ad asset posseduti, alla grandezza di 1,9 trilioni di sterline, ossia equivalente al pil britannico e al 40% degli asset del sistema bancario. Vale la pena sottolineare che le prime tre grandi compagnie detengono il grosso di questi asset, un trilione su 1,9, mentre le prime tre banche 4 trilioni.

“Le compagnie di assicurazione – scrivono – giocano un ruolo importante nel supporto dell’attività economica, ma gli assicuratori sono esposti a numerosi rischi”. E soprattutto, possono trasmetterli a tutto il sistema finanziario. E non serve andare lontano per capirlo. Basta ricordare il disastro provocato dall’americana AIG fra il 2007 e il 2008 vendendo credit default swaps basati su carta inesigibile.

Ed è proprio questo il paradosso: le assicurazioni dovrebbero assicurare contro i rischi. Ma come possono farlo quando prezzare questi rischi, e fornirsi del collaterale adatto, diventa sempre più difficile? E soprattutto come possono riuscire a ricavare dai propri investimenti le risorse necessarie a coprire questi rischi, una volta che si materializzino le perdite, se gli investimenti diventano sempre meno remunerativi o, a loro volta, più rischiosi?

Il modello classico delle assicurazioni, che prevede la costante accumulazione di premi a fronte di esborsi più o meno lontani nel tempo, per quanto resiliente sta iniziando a mostrare la corda. E il perché è facile da capire: i bilanci delle compagnie assicurative sono esposti a rischi sia dal lato dell’attivo – i loro investimenti risentono dell’andamento del mercato – che da quello del passivo – i loro costi possono essere molto più elevati del previsto – aggravandosi queste fattispecie in un momento in cui i tassi sono a zero.

In Gran Bretagna le assicurazioni sono soggette alla vigilanza della Prudential Regulation Authority (PRA’s) coadiuvato dal Financial Policy Committe’s (FPC’s) che cerca di individuare i rischi sistemici che possono insidiare il lavoro degli assicuratori.

Queste entità hanno analizzato i canali di trasmissione del rischio che dagli assicuratori possono essere trasferiti all’economia reale, alla quale questi compagnie forniscono importanti strumenti di supporto, e all’economia finanziaria, di cui pure sono parte, attraverso una serie di procedure che vanno dalla riassicurazioni, il funding e le cartolarizzazioni.

Qualche esempio servirà a capire meglio. All’epoca dell’attacco terroristico dell’11 settembre le compagnie smisero di assicurare contro il rischio terrorismo. Senonché, le compagnie commerciali non possono volare senza un’assicurazione sulle terze parti. E poiché il trasporto aereo riveste un’importanza evidenza nell’economia di un paese, il governo britannico mise in piedi uno schema assicurativo chiamato Troika (che non è quella greca, pure se il senso è simile) che lavorò per un anno per garantire il funzionamento del traffico aereo. La socializzazione del rischio, oltre che delle perdite, è un’altra caratteristica del nostro mondo capitalistico.

Un altro esempio servirà a chiarire l’importanza sistemica delle assicurazioni rispetto al sistema finanziario. Ogni volta che una banca concede un mutuo è pratica comune che generi un contratto assicurativo a carico del proprietario. Perciò in molti mercati assicurativi una eccessiva concentrazione di questi contratti in pochi soggetti può far fibrillare il sistema qualora il mutuo vada in sofferenza.

Ed è proprio la concentrazione una delle principali fonte di rischi del settore assicurativo britannico.

Poi c’è la questione dei servizi che consentono di accumulare risparmio. Nel 2014 le assicurazioni avevano debiti verso i sottoscrittori del ramo vita per 1,506 trilioni, fra pensioni e piani di accumulo, a fronte dei quali detenevano asset corrispondenti investiti in diverse classi di asset, fra i quali, come si può osservare qui, primeggiano i corporate bond a fronte di un declino costante dei bond governativi, evidentemente meno remunerativi.

E’ evidente che se ogni volta che le assicurazioni reinvestono le cifre ricavate dagli asset scaduti devono tener conto dei debiti corrispondenti a queste obbligazioni e devono quindi fare in modo di investire su prodotti che garantiscano rendimenti sufficienti a coprire i flussi di cassa. Tutto ciò, pacifico in tempi di rendimenti normali, diventa complicato ai tempi nostri. Tanto è vero che sia il Fmi che la BoE hanno sollevato l’allarme sul crescente rischio di reinvestimento delle compagnie. Rischio diffuso, peraltro. Basta ricordare che la Bundesbank ha sottolineato come 12 compagnie tedesche su 85 non avranno più i requisiti di solvency con i mezzi propri se il return on asset, ossia il rendimento degli investimenti, rimarrà intorno al 2,5% fra il 2015 e il 2023. Altre 32 sono addirittura a rischio di default se i rendimenti dovessero tendere verso l’1,5% nello stesso periodo.

A complicare questa situazione, ormai sistemica, ci sono anche i rischi di disallineamento della liquidità, tipici del periodo di estrema volatilità che stiamo vivendo, che potrebbe rendere difficile trovare la provvista a breve che serve quotidianamente alle assicurazioni per far ruotare i propri asset, ma soprattutto la circostanza che, essendo dotate di asset a lunga scadenza, spesso le assicurazioni danno in affitto i loro asset come collaterali in cambio di un profitto.

Anche questa pratica, che prevede il richiamo o la riconsegna a vista degli asset, aggiunge altri rischi di liquidità. Anche qui l’esempio di AIG è istruttivo. Nel 2008 la compagnia americana fu incapace di trovare risorse sufficienti a far fronte al programma di lending security da 40 miliardi messo in piedi negli ani precedenti. Ciò provocò un drenaggio di fondi per oltre 17 miliardi dalle casse di AIG solo nella seconda metà del 2008.

Un’altra fonte di rischio viene individuata nell’opzione di flessibilità che gli assicuratori concedono in molti contratti, che implica la possibilità di ricontrattare le polizze al variare delle condizioni di mercato. Anche qui, un esempio sarà eloquente. Quando scoppiò la crisi asiatica nel ’97-’98 i tassi di interesse salirono dal 12 al 30% a fine 1997. Molti possessori di polizze indicizzate chiesero di cambiare le condizioni del loro contratto costringendo le assicurazioni a una vendita precipitosa di asset (cd fire-sale) per fare fronte alle proprie obbligazioni. Alcuni paper recenti hanno stimato che le assicurazioni tedesche sono sottoposte a rischi siffatti solo che i tassi salgano di appena il 2%.

Come se tutto ciò non bastasse, molte assicurazioni hanno aumentato la loro esposizione a prodotti di breve termine per il loro funding. Si calcola che le assicurazioni americane siano esposte per oltre 11 miliardi di euro e che il sistema assicurativo abbia 27 miliardi di repo attivi nei confronti di 17 istituzioni finanziairi, pronte a “bollire” in caso di rarefazione della liquidità.

Quest’ultima circostanza mette in rilevo il ruolo rilevante ormai incarnato dalle assicurazioni nei confronti di importanti controparti, a cominciare da quelle bancarie, col quale il settore è profondamente interconnesso, come anche dimostra l’interessamento recente dell’European Systemic Risk Board. Ma la tendenza è globale. E si manifesta anche nella crescente quota di obbligazioni finanziarie detenute dalle assicurazioni nei loro portafoglio.

Negli Usa, ad esempio, le compagnie assicurative hanno in pancia 195 miliardi di obbligazioni del settore corporate, la metà delle quali emesse da banche. In Uk il fenomeno è meno vistoso, ma esiste. Si calcola che le assicurazioni abbiano il 16% del loro portafoglio obbligazionario investito in bond bancari e il 10% del loro portafogli equity in azioni bancarie. Qualora le assicurazione cambiassero il loro portafogli di conseguenze, la banche non potrebbero che risentirne.

In sostanza, la configurazione attuale del settore assicurativo incoraggia quelli che gli economisti chiamano comportamenti pro-ciclici, ossia decisioni che seguono l’onda dei cicli finanziari, favorendo i rialzi quando ci sono e i ribassi altresì. Il che ne converrete non è molto sicuro. E poiché le assicurazioni hanno imparato a usare anche i derivati per proteggersi dai rischi – in UK il valore nozionale dei contratti supera i 400 miliardi, a fronte de 1,12 trilioni negli Usa – ecco che si spalanca un’altra porta attraverso la quale il rischio fa capolino. Per usare in maniera efficiente i derivati, infatti, bisogna avere un accesso costante a questi mercati che, come abbiamo visto, sono i primi a entrare in fibrillazione quando le cose vanno male.

E così torniamo al punto di partenza. Ciò che si vuole sicuro genera potenzialmente instabilità. Il desiderio di sicurezza, che le assicurazioni dovrebbero incarnare, genera insicurezza. Ma nessuno ci fa caso.

Finché non è troppo tardi.

L’economia ai tempi dello Zero Lower Bound: l’eterno ritorno di Say

Uno degli esiti meno osservati, ma proprio per questo rilevanti, del tempo dello zero lower bound nella quale ci hanno infilato le banche centrali, è che, piano piano, sta cambiando il paradigma economico, ossia lo sguardo col quale gli astrusi teorici dell’economia formale incorniciano il mondo.

Il che a ben vedere potremmo pure liquidarlo con un’educata alzata di spalle. Le persone di buon senso non s’impiccano sui certi paper che gli economisti scrivono per sé stessi, dove primeggiano formule geroglifiche incomprensibili a meno che non abbiate studi di matematica superiore alle spalle.

E invece bisogna infliggersela, questa punizione, perché nulla più di uno studio astruso rivela lo spirito del tempo, quello sì da comprendersi necessariamente, che poi i più avveduti noteranno il svolgimento coerente ormai da decenni.

Ne ho piena contezza mentre scorro tenendomi forte per non cadere in curva un working paper della Bank of England pubblicato di recente (“Some unpleasant properties of loglinearized solutions when the nominal rate is zero”) che conferma una convinzione che vado maturando da tempo: l’economia dell’offerta, ossia quella che si basa sulla produzione, sta lentamente riacquistando credito nelle torri eburnee dell’economia dopo aver praticamente invaso il campo delle politiche economiche almeno da un trentennio. La teoria, è noto, ci mette un po’ a digerire la pratica.

Perché non pensiate che questo post sia servito solo per i palati degli amanti delle scienze economiche, che da un paio di secoli stanno cercando di mettersi d’accordo circa l’annosa domanda, che ricorda quella dell’uovo e della gallina, se sia l’offerta a creare la domanda, come dicevano i classici come sommarizzato dalla legge degli sbocchi di Say, o la domanda a creare l’offerta, come dicono i vari emuli di Keynes, mi premuro di ricordarvi che le due diverse angolature producono differenti risposte di policy e quindi effetti diversi sulla società.

Ve ne do subito un assaggio. Nello studio della BoE, condotto per analizzare la funzionalità della politica fiscale sul lato della domanda, ossia spesa pubblica come stimolo alla crescita, si arriva alla conclusione (sempre ampiamente preceduta da caveat) che al contrario di quello che ipotizzavano i modelli neokeynesiani classici “aumenta la possibilità che possa esserci un ruolo nell’uso di politiche basate sull’offerta (supply-side) per stabilizzare l’economia in un ambiente di bassi tassi d’interesse”. Ergo: lo zero lower bound, cui le banche centrali sono arrivate proprio in applicazione dei modelli, ha creato le condizioni ideali affinché oggi qualcuno ipotizzi che le politiche supply-side possano funzionare.

In questo meraviglioso corto circuito, che dice tutto del discorso economico contemporaneo, è utile ricordare che le politiche supply-side, che puntano su un aumento della produzione lavorando sul lato dei costi delle imprese, quindi, denaro, tasse e salari, nella immaginifica fantasia degli ecoconomisti si confrontano con quelle dal lato della domanda, della quali l’esempio più illustre è il cosiddetto stimolo fiscale: ossia il governo spende soldi per aumentare la domanda globale e quindi aggiungere benzina alla crescita.

Quest’ultima teoria si basa sul fatto – semplifico per non annoiarvi troppo – che la spesa pubblica abbia un effetto moltiplicativo pari a un numero X, e che quindi generi un reddito superiore alla spesa. Molti modelli neokeynesiani lo quantificano in due o più.

Bene. Quello che dice il nostro paper, che rielabora i modelli neokeynesiani sotto diverse premesse, è che in un contesto di zero lower bound “il moltiplicatore del governo è circa uno o meno mentre la risposta dell’occupazione a un taglio delle tasse sul lavoro è positivo”.

Tradotto in termini che suonino familiari all’orecchio assordato dalla cronaca, il governo farebbe bene, nel contesto monetario in cui abitiamo, a tagliare le tasse sul lavoro piuttosto che aumentare la spesa pubblica, magari sotto forma di maggiori sussidi alla domanda. Tipo gli 80 euro, per intenderci.

Vale la pena notare uno dei tanti caveat. “La durata attesa dei tassi a zero – spiegano gli autori – gioca un ruolo centrale le proprietà di equilibro dello zero bound”. E poiché l’attuale situazione dei tassi è stata superiore ai sette trimestri negli Usa e nel Giappone, dove i tassi sono stati azzerati sin da 2008, ecco soddisfatta una delle condizioni messe a base del modello.

Un’altra condizione che è stata messa alla base della simulazione è che il modello riproduca la grande perdita di prodotto, il 7%, a fronte di un calo modesto dell’inflazione, l’1%, registrato durante la Grande Depressione degli anni ’30, che perciò si conferma essere, nella testa degli economisti, il benchmark dei nostri tempi sofferti e insieme la Grande Madre del nostro lungo e tormentato ciclo economico.

La sintesi che ne ho tratto mi conferma nella convinzione che lo spirito del tempo, che poi è l’unica cosa che dovremmo comprendere, disegna una società dove la logica della produzione finalmente libera dalle ipocrisie sociali della piena occupazione, retaggio del secondo dopoguerra, si candida a scrivere la trama della nostra contemporaneità. E che a tale esito cospirano tutte le intelligenze, a cominciare da quella degli economisti, che sul feticcio della produzione hanno costruito e mantengono le loro carriere sin dagli anni ’50.

Il problema è che oggi i prodotti siamo noi.

(5/continua)

Ventimila leghe sotto i mari: nel cuore dell’Idra finanziaria

Forse a qualcuno suonerà pretenzioso questo far letteratura di prosaiche aritmetiche. Questo ammiccare verso un comune immaginario popolato di memorie affatto afferenti al discorrere economico, che si vuole avulso dalle passioni del racconto, concentrato com’è sul freddo calcolo che esclude il cuore dai suoi esiti. Anzi dall’unico esito del calcolo economico: far montagne di denaro.

Però com’è possibile, mi chiedo, non scomodare un Arpagone, o un Re Mida, di fronte a un pensiero fisso talmente ottundente da aver invaso come una pestilenza il nostro sentire economico? Il massimo profitto, la massima utilità, la massima soddisfazione. Pure a costo di rovinare la trama della società, come di fatto sta accadendo.

Mi scuserete perciò se ho pensato all’Idra, dovendo discorrere di mercati FICC, ossia quelli che contrattano obbligazioni, valute e materie prime. Quale migliore rappresentazione di un mostro mitologico con molte teste, cattivo come solo può esserlo un mostro simile, può servire a rappresentare la realtà di questi mercati?

Qui ogni giorno cifre insensate si muovono a profondità abissali alla velocità della luce determinando in superficie le increspature sulle quali navighiamo noi, piccoli viandanti marini, del tutto ignari degli sconvolgimenti che quaggiù agitano la bestia. Per nulla edotti circa il suo cuore di tenebra.

Ormai al termine del mio viaggio, spendo le mie ultime forze per provare a tratteggiarvelo, questo cuore, che come un motore gigantesco, pompa fredde correnti di liquidità verso ogni dove, eternamente affamato e mai sazio, ormai drogato dalla generosità dei creatori di fiat money. Un cuore malato mi sembra: potente ma fragile come quello di un organismo cresciuto fuori misura.

“I mercati FICC sono il cuore di ogni aspetto dell’economia globale”, scrive la BoE (“How fair and effective are the fi xed income, foreign exchange and commodities markets? Consultant document, ottobre 2014) . E il fatto che pure la BoE parli di cuore (“FICC markets lie at the heart of every aspect…”) mi fa credere di non essere poi così lontano dal vero.

Abbiamo visto come siano cambiati i mercati in questi ultimi tempi e quali problemi ciò abbia provocato o possa provocare. Qui vorrei provare a spiegare semplicemente come funzionano.

La BoE ci ricorda molto opportunamente che i mercati sono molto diversi fra loro: il mercato valutario vende monete, quello delle commodities metalli, ad esempio, e tuttavia condividono alcune caratteristiche comuni.

La prima è che tali mercati “tendono ad essere dominati da grandi controparti professionali che spesso agiscono per conti degli utenti finali o degli investitori”. E’ facile indovinare chi siano queste controparti professionali. Meno intuitiva è la constazione che, proprio in ragione della professionalità che esprimono, costoro godono di una conoscenza sui prodotti che smerciano assai più profonda di quella dei destinatari e quindi sono in endemico conflitto di interessi.

La seconda caratteristica comune è che una parte relativamente ampia degli asset che smerciano sono disegnati sulla base delle esigenze dei prenditori o degli investitori, anche se esistono prodotti standardizzati. Pensate alla differenza fra un derivato OTC e un bond governativo, per intenderci. In sostanza “gli asset dei mercati FICC sono inusualmente eterogenei”.

Terzo: il trading sui mercati FICC è usualmente basato su intermediari conosciuti come market maker, spesso correlati alle stesse controparti professionali. e tale modello è stato messo in discussione già all’indomani dell’emergere della crisi finanziaria.

Il perché è presto detto. Il modello del market maker è basato da decenni su scambi bilaterali over the counter piuttosto che su scambi multilaterali organizzati. Ciò consente al market maker di immagazzinare gli asset nel suo bilancio (cd wharehousing risk) e quindi garantire il funzionamento del meccanismo domanda/offerta lucrando sugli spread. In sostanza ciò consente di mantenere liquidi gli asset. Il compenso del market maker serve a bilanciare il rischio derivante dall’immobilizzare risorse, di solito proprie o prese a debito, con la pratica del wharehousing o dell’inventory asset.

Tale pratica porta con sé evidente vantaggi per i market maker. Poiché , letteralmente, fanno il mercato, ossia contribuiscono al meccanismo della formazione del prezzi degli asset, sono esposti costantemente al conflitto di interessi. In più le informazioni privilegiate che collazionano svolgendo tale funzione li mette nella condizione ideale qualora vogliano manipolare i prezzi. Abbiamo già visto come tale modello si sia evoluto negli ultimi tempi.

Se andiamo a vedere cosa accade nei singoli mercati, scopriamo altre informazioni assai interessanti.

Nel mercato valutario, ad esempio, è in atto una profonda concentrazione. Ad aprile 2014 si stimava che appena sei compagnie gestissero il 61% del turnover valutario complessivo nel mercato inglese.

Il mercato obbligazionario (fixed income) è uno dei più vitali per il buon funzionamento del mondo, visto che il debito dei paesi del G7 da solo è arrivato a 30 trilioni di dollari e deve essere gestito. Che significa organizzare e finalizzare emissioni. Ma non solo. Questo mercato serve anche a fornire i collaterali per le operazioni Repo, che a giugno 2014, nella sola Europa, ammontavano a 5,8 trilioni di dollari. In questo mercato vengono svolte anche le transazioni sui derivati, ben 577 trilioni di valore nozionale nel 2013, con oltre il 50% del mercato residente a Londra.

All’interno del mercato a reddito fisso ci sono anche le transazioni che riguardano banche e imprese, cd fixed income credit, asset quindi contruiti per finanziare a breve e lungo termine queste entità. Carta, quindi, di diversa natura: dalla commercial paper, ai certificati di deposito, cui sono collegati anche i prestiti interbancari (unsecured loans) e che servono come benchmark per il calcolo del Libor, ossia del tasso di riferimento per alcune operazioni . Si calcola che il turnover di tali transazioni, a maggio 2014, fosse di 45 miliardi di sterline per i prestiti non assicurati e di 90 miliardi per quelli assicurati.

Il mercato delle commodity determina fra le altre cose il prezzo di ciò che mangiamo e dell’energia. Si basa notevolmente su contratti derivati, per lo più OTC, e trova nella piazza londinese un gentilissimo ospite, visto che qui si basa un volume enorme di queste transazioni. La circostanza stessa che queste contrattazioni siano OTC, nota la BoE, provoca che gli intermediari che partecipano al mercato, che hanno anche interessi nei mercati fisici che tali transazioni finanziarie sussumono, abbiano grandi vantaggi rispetto a quelli che semplicemente lavorano sulle transazioni finanziarie.

Insomma: anche qui i conflitti di interesse fioccano. E infatti, nota la BoE, una recente trend emerso in questi anni è quello che vede l’intreccio incestuoso fra le grandi banche di investimento, che lavorano su queste transazioni finanziarie, e le compagnie che operano sui mercati fisici. Le teste dell’Idra quaggiù si danno un gran daffare, evidentemente, sempre in nome del massimo profitto.

A fronte di tanto attivismo, leggo con divertito stupore che fino a tempi recenti i mercati FICC non erano coperti da nessun tipo di regolazione finanziaria “riflettendo la percezione le le controparti professionali potessero prendersi cura di sé stesse”, scrive senza ombra di ironia la BoE. E di sisuro lo hanno fatto.

La regolazione ha riguardato i mercati organizzati, quindi le borse, ma le trattative OTC sono rimaste nella discrezionalità degli operatori, evidentemente capacissimi di badare a se stessi. Si è arrivati all’elaborazione di alcune normative, ma si tratta di invenzioni recenti. Per decenni l’Idra ha vissuto alimentandosi senza disturbi e ciò spiega perché sia cresciuta così tanto.

Oggi che la minaccia della regolazione si fa più stringente, la bestia si agita vistosamente. Nelle orecchie adesso mi risuonano gli allarmi sui rischi dell’eccessiva regolazione, che potrebbe strozzare l’Idra, dimenticando quanto si sia dimostrata resiliente in questi anni. E soprattutto gli allarmi sulla liquidità, che diventa sempre più sottile malgrado sia sempre più abbondante.

Il paradosso della liquidità è ciò che più di tutto spaventa l’Idra. Il suo cuore di tenebra smetterebbe di battere in un tempo brevissimo se improvvisamente la liquidità smettesse di circolare. Il mondo ricorda ancora cosa accadde nell’autunno del 2008. E oggi, secondo quanto riporta la BoE, i partecipanti al mercato, sentiti in occasione del documento di consultazione che ho sommarizzato qui, hanno riportato che in alcuni mercati FICC la liquidità è assai più bassa di quanto non fosse prima della crisi.

Insomma, in qualche ventricolo nascosto del suo cuore, l’Idra sta covando l’infarto che potrebbe schiantarla. Ma non chiedetemi quale. Ne riparleremo più avanti.

Stanco come sono mi resta solo l’energia per tornare a galla.

Sempre che il mostro me ne lasci il tempo.

(3/fine)

Leggi la prima puntata Leggi la seconda puntata

Ventimila leghe sotto i mari: la metamorfosi dei mercati

Mi figuro i mercati finanziari come una gigantesca idra sottomarina le cui molte teste rimandano a un unico cuore in un pulsare frenetico di liquidità che alimenta l’intero corpo del mostro, celato negli abissi nei quali io, palombaro inesperto, mi avventuro ignaro.

Mentre scendo in profondità mi rimbombano nelle orecchie le parole di Chris Salmon, Executive Director Markets della Bank of England (“Financial Market Volatility and Liquidity – a cautionary note”) secondo le quali “i mesi recenti hanno mostrato il potenziale per brevi e profondi shock” e al contempo che “non è stata veramente testata l’abilità dei mercati finanziari ad assorbire movimenti di prezzo e di flussi che persistano per un prolungato periodo di tempo”. Sicché l’Idra mi appare fragile proprio per il suo essere mostruosa e gigantesca.

Ma sarebbe poca cosa questo mio peregrinare se mi fermassi all’apparenza e, spaventato, mi ritraessi.

Sicché continuo l’immersione fidandomi del mio personalissimo Virgilio che si dimostra ottimo conoscitore degli abissi e perciò degno di fiducia.

Ho già scoperto che la crisi ha segnato una marcata evoluzione nei mercati obbligazionari, delle monete e delle commodities (FICC markets), dovuta al fatto che i market makers, ossia gli intermediari, sono diventati più riluttanti a impiegare denaro nell’attività del warehousing risk.

Ciò ha determinato una concentrazione di tali rischi in pochi operatori, con ricadute imprevedibili sulla liquidità ogni qual volta si verifichi uno shock. Il tema merita un approfondimento, e per farlo mi servirò di un altra ricerca della BoE pubblicata nell’ottobre scorso (“How fair and effective are the fixed income, foreign exchange and commodities markets?”) che ci consente di scrutare più da vicino le varie teste dell’idra.

Ma prima giova notare un altro cambiamento intervenuto intanto nel corpo della bestia, passata pressoché sottotraccia nel dibattito pubblico sul funzionamento dei mercati: l’evoluzione della loro micro-struttura.

In particolare Salmon nota come l’uso di piattaforme elettroniche sia sensibilmente aumentato nei mercati FICC. “Tali piattaforme – spiega Salmon – sono efficaci in tempi ‘normali’ ma hanno la potenzialità di contribuire alla discontinuità dei prezzi nei periodi di stress”. Tendono insomma ad essere pro-cicliche ed esibiscono una curiosa particolarità: tendono a impallarsi quando il gioco si fa duro. “Ci sono stati diverse analisi che hanno evidenziato la temporanea non disponibilità di tali piattaforme nell’immediatezza del verificarsi della circostanza che il franco svizzero abbia rinunciato al suo peg con l’euro”.

Per farvela semplice, l’Idra, ormai elettronica, in un momento di stress estremo si addormenta, con la conseguenza che i movimenti di prezzo si esasperano.

Tale circostanza aggiunge preoccupazione ulteriore al timore che ci si stia avviando più o meno inconsapevolmente verso un periodo di instabilità senza sapere se il mostro è davvero attrezzato per reggerla. “I partecipanti al mercato devono vegliare”, ammonisce Salmon in chiusura del suo intervento. Ma non si capisce in che modo debbano farlo.

Se andiamo a vedere la metamorfosi in atto nei mercati FICC, che come ci ricorda la BoE, sostengono pressoché ogni transazione nell’economia globale, notiamo come le ragione di preoccupazione siano via via crescenti per i regolatori. Ma per capirlo serve fare un piccolo passo indietro.

Cominciamo dalle dimensioni. I mercati FICC sono semplicemente enormi. Il solo mercato delle valute muove ogni giorno circa 5 trilioni di dollari. Il mercato delle obbligazioni, corporate o governative, ormai viaggia intorno ai 100 trilioni e il settore dei derivati OTC quota ormai 700 trilioni in valore nozionale e 18 trilioni a valori di mercato. “Per questo è vitale – nota la BoE – che funzioni bene e nel migliore interesse di tutti”.

Noto che nell’anno 2000, quindi appena 15 anni fa, il settore obbligazionario pesava solo 40 miliardi.

La sfida è globale, nota la BoE: gli strumenti dei mercati FICC sono scambiati continuamente nei centri finanziari di tutto il mondo, “ma il Regno Unito è particolarmente interessato acché questi mercati funzionino bene perché quote sostanziali di questi mercati sono basati qui”.

In particolare, nota la BoE, “il Regno Unito è la sede del 70% delle transazioni di bond internazionali e del 50% del trading su derivati OTC e del 40% del trading valutario”. Inoltre “Londra è il centro principale per il trading in energia, oro, argento e altri metalli preziosi”.

Gran parte di queste operazioni sono svolte da banche straniere basate in UK che impiegano 160.000 persone solo a Londra. Secondo una stima i ricavi derivanti dai mercati FICC in Europa, 45 miliardi nel 2014, sono stati fatti per i due terzi a Londra. Il che consente al Regno Unito di conservare la sua supremazia quanto a ricavi esteri per servizi finanziari, pari a 70 miliardi nel 2013, pressoché il doppio di altri mercati.

Assodato che l’Idra elettronica parla British English, è interessante capire come mai nel tempo il mostro si sia reso protagonista di comportamenti assai disdicevoli. Da manipolazioni dei benchmark (ricorderete tutti lo scandalo Libor) o in generale del mercato dei prezzi, fino ad arrivare alla restrizione pilotata di fornitura fisica dei beni per portare in alto i prezzi. E chissà perché mi viene in mente il petrolio.

Ma non si capirebbero tali comportamenti se non si andasse ancora più a fondo.

Strizzo la mia bombola d’ossigeno, ormai allo stremo come me. Mi attende l’ultima tappa.

Mi dirigo verso il cuore di tenebra della bestia.

(2/segue)

Leggi la prima puntata Leggi l’ultima puntata

Ventimila leghe sotto i mari: Il paradosso della liquidità

Indosso il mio casco da palombaro e mi preparo a una di quelle immersioni a ventimila leghe sotto il mare dei mercati, scarso di fiato come sono e persino pauroso di confrontarmi col buio dei recessi dell’infrastruttura finanziaria. Mondo alieno, dove vivono e prosperano creature meravigliose e terrificanti, e dove la pressione atmosferica può schiacciarti in un istante, se solo provi a violare le regole non scritte della fisica finanziaria.

Mi convinco a far questo viaggio perché non mi spiego come sia possibile che l’abbondante liquidità del nostro tempo, generosamente provvista dalle banche centrali di tutto il mondo, abbia generato il paradosso che la liquidità di tanto in tanto evapori.

Ce n’è talmente tanta, di liquidità, che sparisce, come testimonia la ricca aneddotica di questi mesi e che un recente intervento di Chris Salmon, Executive Director Markets, della Bank of England (“Financial Market Volatility and Liquidity – a cautionary note”) mi permette di apprezzare in tutta la sua spaventosa pervasività.

Leggo e rileggo le otto pagine dello speech e mi convinco che la spiegazione sia assai semplice: la liquidità obbedisce anch’essa alle implacabili regole non scritte della fisica finanziaria. L’abbondanza la rende meno preziosa, e quindi sottile fino a diventar gassosa: volatile come una gigantesca bomba instabile. La fisica finanziaria, inoltre, insegna che la fragilità aumenta col crescere dell’euforia. E quanto a quest’ultima, le evidenze delle cronache ci mostrano con chiarezza come stia ormai ben oltre le stelle, pronta a tramutarsi in tedio.

Non ci sarebbe altro da aggiungere, a dirla tutta. Ma a che mi servirebbe un blog se non compiessi viaggi straordinari che altrimenti mi verrebbero preclusi? Che poi quel conta non è tanto conoscere la destinazione, di tale peregrinare, ma il viaggio stesso, assai istruttivo, che mi sembra giusto condividerle con voi.

Il viaggio comincia con un monito, che Salmon rivolge a se stesso prima ancora che al suo uditori: “Ci sono ragioni per essere cauti”, che mi sembra la perfetta epigrafe per salutare la mia immersione e che mi risuonerà nelle orecchie per tutta la durata del viaggio, con il suo corollario: “I recenti periodi di volatilità nei mercati finanziari suggeriscono che ci sono ragioni per essere cauti circa la robustezza della liquidità nel cuore dei mercati finanziari”.

Traduco l’originale core contenuto nella dichiarazione di Salmon con cuore, perché mi sembra più adatto a rappresentare l’organismo finanziario, che molti immaginano come freddo affastellarsi di numeri e procedure, come esso in effetti appare, ma che me pare somigli a una cosa vivente e come tale soggetto a malattia e morte, per quanto si tenda costamente a dimenticarlo.

Salmon inizia il suo racconto ricordando come alla metà dell’estate scorsa la volatilità nei mercati finanziari fosse eccezionalmente bassa, sia rispetto agli anni della crisi che al periodo che l’ha preceduta.

Tale circostanza viene spiegata con il basso livello di incertezza sugli andamenti macroeconomici e “le straordinarie politiche di allentamento delle banche centrali”. Le varie forward guidance, peraltro, avevano contribuito a consolidare negli operatori la convinzione che i tassi sarebbero rimasti breve a lungo, incentivando la loro naturale predisposizione alla ricerca di rendimenti, che a sua volta ha depresso la volatilità e compresso il premio del rischio “in un circolo auto-rinforzantesi”.

E tuttavia tale idilliaca situazione è stata pesantemente turbata da alcuni episodi di estrema volatilità che ha danneggiato la liquidità dei mercati. La volatilità implicita è arrivata, in questi momenti, al livello pre-crisi .

“Abbiamo assistito – ricorda ancora – a movimenti molto grandi nei mercati finanziari negli ultimi sei mesi”. Il riferimento è a due eventi in qualche modo traumatici: la pubblicazione, il 15 di ottobre, dei dati sulle vendite al dettaglio negli Usa, più deboli del previsto, e la decisione della banca centrale svizzera di rimuovere il suo peg sull’euro del 15 gennaio scorso.

I due eventi hanno avuto diversi drivers, ma in comune hanno avuto che i mercati sono entrati in grave fibrillazione: le reazione a tali notizie è stata senza precedenti, per le conseguenze che ha avuto sull’equilibrio intra-day dei mercati.

In particolare, quando il 15 ottobre uscirono i dati Usa, il decennale americano vide schizzare il suo rendimento di 37 punti base entro la prima ora dalla diffusione della notizia, persino peggio di quanto accadde all’epoca del fallimento di Lehman.

Mi viene da pensare che di parecchio deve essere aumentata la paura degli operatori se un semplice dato macro è capace di far più danni del fallimento di una banca d’affari. Ma mi dico che questa deve essere la conseguenza di una sensibilità esasperata, cui la liquidità e le varie forward guidance devono aver esacerbato invece di lenirla. Quando si vive in tempi straordinari, come quelli dei vari QE, l’ordinario è capace di spaventare assai più di quanto dovrebbe.

Il secondo episodio, lo sganciamento del Franco svizzero dall’euro, condusse invece a un apprezzamento della moneta elvetica del 14%, ma nell’arco intraday, si raggiunse un apprezzamento superiore.

“Questi eventi – nota Salmon – possono implicare che un numero crescente di asset di mercato siano diventati più sensibili alle notizie, e quindi un dato shock può causare una maggiore volatilità”.

Alcune analisi statistiche confermano questa sensazione, fino a farla diventare un pattern che pare sia applicabile a una classe assai affollata di asset, fra i quali anche le quotazioni delle imprese americane in borsa. Ma soprattutto le rilevazioni mostrano che tali fibrillazioni hanno finito con l’avere effetto anche sul più delicato e portante mercato internazionale: quello dei titoli del Tesoro Usa.

Mi rassicurare la circostanza che “in entrambi i casi hanno agito forza stabilizzanti” che hanno riportato la normalità nei mercati. Ma mi rassicura meno osservare che siano gli stessi operatori di mercato, che hanno fatto fibrillare la volatilità, a ristabilire la normalità. Esattamente come accade a un bambino che fa i capricci, capace di piangere e poi ridere nell’arco di pochi minuti. L’idea che il mercato finanziario sia un pestifero neonato rende la mia immersione vagamente inquietante. Ma decido di fidarmi del mio inconsueto Virgilio inglese e provo ad andare ancora più a fondo.

In particolare mi convincono a farlo alcune domande che il banchiere rivolge a se stesso: che lezioni abbiamo imparato? Perché la liquidità e la volatilità si sono evolute in questo modo? E infine: e adesso?

Le condizioni macroeconomiche globali, risponde, non devono essere così chiare, anche a causa del brusco rovinarsi dei corsi petroliferi.

A tale confusione si è aggiunto, non necessariamente come una attenuante, l’attivismo delle banche centrali. Fino ad oggi 24 di loro hanno tagliato i tassi e adesso anche la Bce, insieme con Fed, BoE e la BoJ, li ha portati sostanzialmente interritorio negativo. “Tale decisioni hanno fatto aumentare gli interrogativi sulle modalità di funzionamento dei mercati quando i tassi negativi persistono alcuni anni”.

La combinazione delle incertezza macro e dell’azione delle banche centrali ha sortito come conseguenza che il pensiero degli operatori – tassi bassi ma positivi – sia ormai stato spinto verso una zona assai meno conosciuta dove la volatilità alberga come un ospite inatteso e indesiderato.

Mi accorgo che sono meno solo di quanto stimassi, in questo viaggio in terra incognita e oscura. Ma chissà perché tale compagnia m’inquieta anziché darmi sollievo.

E l’inquietudine aumenta quando leggo che per provare ad avere una spiegazione “dobbiamo guardare altrove” e che “il posto ovvio dove guardare è la struttura del mercato, visto che i mercati FICC (fixed income currency commodities) stanno andando verso considerevoli cambiamenti”.

Il primo cambiamento del quale Salmon ci informa è che “i market makers sono diventati più riluttanti a impiegare capitale nel warehousing risk”.

Iniziano a fischiarmi le orecchie. La pressione della fisica finanziaria sta diventando fastidiosa. Scorro mentalmente il mio vocabolario, largamente incompleto, e mi ricordo che il warehousing risk corrisponde a quella pratica che gli intermediari finanziari mettono in campo ogni qual volta comprano un asset in anticipo rispetto a quando sarà reso disponibile per il mercato, provvedendo alle risorse necessarie o con capitale proprio o, più frequentemente, emettendo debito. Ciò significa che fin quando l’asset non viene liquidato il rischio rimane nella disponibilità del market maker. Che, a quanto pare, è sempre meno disposto a correrlo.

“Alcuni hanno suggerito che ciò rifletta una combinazione di ridotta tolleranza al rischio e dell’impatto della nuova regolazione finanziaria”, ma quel che conta rilevare è che tale riluttanza ha provocato la concentrazione del lavoro nei mercati FICC in meno intemediari, che ha finito con l’amplificare i problemi di liquidità nei periodi di stress”.

Scorgo la fisionomia di fantastici mostri marini, mentre continuo la mia discesa lungo gli abissi della finanza contemporanea.

E ancora non sono neanche a metà del viaggio.

(1/segue)

Leggi la seconda puntata Leggi l’ultima puntata

Gli inglesi sedotti dall’Unione europea dei capitali

Per la terza volta in poco più di un quindicennio gli inglesi dovranno decidere se e in che modo partecipare alla faticosa integrazione economica europea. Adesso che l’unione del mercato europeo dei capitali è diventata molto più che una possibilità, la Gran Bretagna dovrà scegliere innanzitutto se aderirvi, o se cavarsela col solito no grazie come hanno fatto con l’adesione all’Unione monetaria e (finora) con quella all’Unione bancaria.

L’esperienza e i proverbi suggeriscono che non c’è due senza tre. Figurarsi se gli isolani d’oltremanica hanno interesse a mischiarsi con l’eurotartaruga e la sua unione finanziaria.

Però, vedete, stavolta l’esca è appetitosa. Un mercato integrato dei capitali, per un piazza finanziaria come quella londinese, non è un’opportunità che si può prendere alla leggera.

E difatti la Bank of England ha dedicato alla CMU europea (capital market union) un pensoso approfondimento nella sua ultima Financial stability review, dove in coda viene analizzato quale potrebbe essere l’impatto della CMU sul mercato del Regno Unito.

Ricordo rapidamente che la Commissione europea ha di recente pubblicato il suo green paper sulla materia, lanciando una consultazione pubblica che durerà tre mesi, al termine della quale si dovrebbe arrivare a un testo pronto a iniziare il suo percorso di approvazione. L’obiettivo è arrivare al 2019 con una cornice normativa funzionante che disciplini la nuova unione finanziaria che, almeno nei propositi, dovrebbe favorire lo sviluppo e l’integrazione dei mercati dei capitali europei, e quindi migliorare le possibilità di finanziamento delle imprese dell’area, ancora troppo dipendenti dal credito bancario.

In teoria una siffatta unione dovrebbe consentire un’armonizzazione delle regole sottostanti ai mercati, talché per un emittente sarebbe del tutto indifferente lanciare un prodotto finanziario in Olanda piuttosto che in Germania, mentre un compratore potrebbe godere della stessa tutela e degli stessi diritti a prescindere dal suo stato di residenza. Ciò potrebbe condurre anche a una unificazione delle controparti centrali, almeno a livello regolamentare, e delle entità che custodiscono i titoli, fino a culminare in una disciplina comune di risoluzione. Tutte materie fino ad ora lasciate a livello nazionale.

In sostanza, come anche lo studio della BoE evidenzia, ciò dovrebbe servire a migliorare la condivisione dei rischi finanziari fra i paesi aderenti, e così, indirettamente, abbassare la volatilità dei consumi delle famiglie, che l’esperienza della crisi ha mostrato assai frammentata, e quindi favorire insieme la crescita e la stabilità finanziaria.

Da questo punto di vista, le conclusioni della Boe sono abbastanza pacifiche: seppure con tutti i se e i ma del caso, l’Unione del mercato dei capitali europei riveste diversi vantaggi per gli aderenti.

Ma per l’UK?

Qui il tema si fa più complicato. “In generale – scrive la BoE – la crescita economica e i benefici sul versante della stabilità della CMU si applicheranno a tutti gli stati membri dell’Ue, incluso il Regno Unito. Ma ci sono altre importanti considerazioni di stabilità finanziaria delle quali bisogna tenere conto visto che il Regno Unito ospita il più grande centro finanziario dell’Europa”.

Evidentemente anche l’UK beneficierebbe di una maggiore crescita e stabilità finanziaria aumentando la diversificazione e integrazione dei prodotti scambiati, nota la BoE. Tanto più che l’UK mostra una elevata volatilità dei consumi e un’eccessiva dipendenza dal settore bancario per il credito alle famiglie e alle imprese, connotandosi in ciò molto europea.

In più, proprio per la sua posizione sul mercato finanziario, il Regno Unito beneficierebbe non poco lato incassi derivanti dagli scambi sui servizi finanziari. Basti considerare che il surplus commerciale che l’UK spunta dai suoi scambi esteri correlati a questi servizi arriva a 20 miliardi di sterline nel settore delle assicurazione e dei servizi pensionistici e a quasi 40 per gli altri servizi finanziari, cui si sommano altri 15 miliardi di surplus per altri servizi collegati al business.

Tuttavia non è così pacifico che la Gran Bretagna avrebbe goduto di tali vantaggi se la CMU fosse stata operativa durante la crisi, quando la ricchezza del paese subì un pesante shock parzialmente compensato dalle politiche monetarie che provocarono un notevole deprezzamento della sterlina. Ma non è affatto detto che tale dimagrimento sarebbe stato minore, anzi la BoE lascia capire che sarebbe stato il contrario, se gli inglesi fossero stati maggiormente esposti verso l’Europa.

La stessa considerazione vale lato stabilità finanziaria.

Ma ciò che più di tutto lascia perplesso il regolatore inglese è l’idea che alla CMU debba corrispondere anche una unificazione della controparti centrali e delle central security depositories. “Non c’è un ovvio link necessario fra le due cose”, osserva. “I benefici del CMU non dipendono da un supervisore unico o da una infrastruttura finanziaria unificata. Mentre la CMU richiede controparti centrali sicure e resilienti, il corrente modello di supervisione può condurre comunque a questo risultato” utilizzando la regolamentazione basata sugli standard internazionali.

Insomma: agli inglesi non piace l’idea di disfarsi delle proprie entità né tantomeno di affidarsi a un’entità unica di risoluzione, che nel migliore dei mondi possibili ipotizzato dalla Commissione Ue dovrebbe essere uno dei punti d’arrivo della nuova disciplina. Ma in questo caso, conclude la BoE, ciò determinerebbe un aumento dei rischi per la stabilità finanziaria.

Insomma, per la terza volta nella storia recente gli inglesi proveranno a fare il gioco che hanno sempre fatto. Prendere i vantaggi dell’Unione europea e evitare le seccature.

D’altronde, sono inglesi.

Quel connubio fra euro e monete locali

Sicché pure in Gran Bretagna, che pure ha una moneta sovrana, una banca centrale e una politica monetaria, si sono affermati negli ultimi anni una serie di circuiti di monete locali. Ciò dimostra come l’uso e l’utilità di questi strumenti di pagamento non abbiano nulla a che vedere con la valuta del paese che li ospita.

Il fenomeno è diventato talmente interessante che la BoE gli ha dedicato un articolo nel suo ultimo Quaterly bulletin, intitolato “Banknotes, local currencies and central bank objectives” che tutti dovrebbero leggere se non altro per capire cosa siano e come funzionino questi strumenti, che non sono certo un’invenzione della modernità, ma una tradizione storica che si perpetua nel tempo. Dovrebbero leggerlo anche i nostri governanti, sempre a corto di idee, e i nostri banchieri, a cominciare da quelli di Bruxelles, perché magari si convincano che la logica “Euro o morte” alla fine denota solo un chiaro limite di immaginazione, e una scarsa volontà di pensare l’economia.

La prima circostanza che vale la pena sottolineare è che “alcune città inglesi hanno adottato schemi di moneta locale per promuovere la sostenibilità delle economie del territorio”. Quindi lo scopo di queste strumenti è “incrementare la spesa all’interno delle comunità locali”, ossia i consumi interni. Le monete locali inglesi, che ricordano quelle “reali” emesse dalla BoE hanno un valore facciale di una sterlina ed “è improbabile presentino rischi per la stabilità finanziaria e monetaria”, sottolinea la banca centrale, purché sia chiaro che queste monete non sono sterline.

Prima di entrare nel merito, vale la pena fare un piccola ricognizione storica, che ci dice moltissimo sulla moneta e sulla logica che ne guida l’utilizzo.

La Banca d’Inghilterra iniziò ad emettere banconote nel 1694, ma solo dal 1921 le è stato concesso il monopolio dell’emissione. Tuttavia, caso più unico che raro, ad alcune banche inglesi è stato concesso di emettere banconote, segnatamente in Scozia e nell’Irlanda del Nord. Per tale ragione, nel 2009, il governo firmò una legge che provvedeva, in caso di insolvenza di qeste banche, a garantire i possessori il riscatto a valore nominale di queste banconote private.

In aggiunta a queste banconote ci sono altri mezzi di pagamento a disposizione degli inglesi per i loro scambi. Fra questi i vouchers, e, più di recente, le banconote locali. Una tradizione, quest’ultima, che affonda le radici in una storia lontana.

E’ opportuno ricordare alcune nozioni, che abbiamo già incontrato, ma che è sempre utile ripetere. La moneta svolge tre funzioni chiave che ne giustificano l’esistenza: è un mezzo di scambio, quindi serve a rendere possibili i pagamenti; è una riserva di valore, quindi può essere tesaurizzata e venduta al pari di qualsiasi altra merce, è una unità di conto, ossia serve a misurare il valore di un qualsiasi bene o servizio.

In quanto mezzo di scambio e riserva di valore, la moneta, quindi, è essenzialmente un’obbligazione. Chi ha emesso la moneta, in pratica, ha un debito nei confronti di chi la detiene. La sua qualità di riserva di valore ha spinto le società, nella storia, a servirsi di metalli preziosi che in qualche modo, per convenzioni, incorporano un valore.

Tanto è vero che i primi banchieri inglesi del XVI secolo erano gli orafi, che prendevano il metallo prezioso come deposito e emettevano ricevute che certificavano il loro debito nei confronti dei proprietari del metallo. Questi ultimi, nel tempo, trovarono più pratico usare queste ricevute come mezzo di pagamento piuttosto che il metallo conservato dagli orafi, incoraggiandoli a prestare quanto avevano in deposito nella convizione che assai difficilmente tutti i depositanti avrebbero chiesto la restituzione dei loro beni. Che poi è come funzionano le banche ancora oggi.

Nel corso del XVII secolo il governo inglese iniziò a chiedere prestiti agli orafi per finanziare una serie di guerre contro la Francia. Tali prestiti furono concessi a tassi talmente elevati che provocarono una serie di default statali. E così si arrivò, nel 1694, alla fondazione della Banca d’Inghilterra, l’antesignana della BoE, concepita proprio allo scopo di individuare una forma di finanziamento più a basso costo per lo Stato. E’ l’atto di nascita delle banche centrali, sorta di ircocervo fra stato e mercato. La Banca emetteva note di banco (poi diventate banconote) sulla base del capitale versato dai soci privati.

Senonché, nel frattempo, le solite turbolenze finanziarie avevano iniziato a dragare a tal punto le riserve aurifere delle banche emittenti che si arrivò, già nel 1821, alla sospensione della convertibilità. Successe di nuovo agli albori della Grande Guerra di cent’anni fa e ancora una volta nel 1931, dopo la breve parentesi del ritorno al gold standard. Lo sganciamento della convertibilità inglese (meno conosciuto del più famoso americano sganciamento del dollaro dall’oro nel 1971) segna l’avvento dell’epoca della fiat money, ossia della moneta di banca centrale sostenuta esclusivamente dalla promessa di pagamento implicita (del governo) rappresentata da questi pezzi di carta (le banconote).

Sorge un dibattito mai sopito in dottrina, fra i cosiddetti cartalisti e i metallisti.Ossia, banalizzando, fra coloro che credono che la moneta abbia un valore convenzionale e chi crede che l’abbia intrinsecamente legato al metallo che la rappresenta.

Mentre la moneta “ufficiale” segue la sua storia, alla sua ombra fioriscono le monete locali che vengono pensate esclusivamente in quanto mezzi di scambio e unità di conto, mentre la funzione di riserve di valore viene manifestamente scoraggiata, per non dire penalizzata. Il che ha perfettamente senso. Una moneta che non ha valore intrinseco deve essere scambiata. E di conseguenza ha il vantaggio che fa girare l’economia.

Uno degli esempi pià interessanti è quello messo in campo nel 1832 da Robert Owen, un riformatore preoccupato delle miserabili condizioni di vita della working class inglese che creò borse del lavoro a Londra e Bimingham per quotare ed emettere “labour notes” con le quali remunerare i lavoratori, nella convinzione che tale sistema conducesse a una più equa ripartizione della ricchezza fra le classi sociali. Il sistema ebbe un notevole successo all’inzio, ma dopo due anni fallì.

Alcuni decenni dopo, un economista, Silvio Gesell, influenzato dalla crisi argentina del 1890, avanzò l’idea che usando una moneta “accelerata” si potesse sconfiggere la depressione strisciante. L’espediente era emettere moneta soggetta a uno deprezzamento pianificato, in modo tale da incoraggiarne la spendita. Significa privilegiare il ruolo di mezzo di scambio (e unità di conto) e svilire quello di riserva di valore. Il pensiero che c’è dietro che è la moneta serva all’economia, quindi allo scambio, non alla tesaurizzazione (ossia alla rendita).

Un esempio di questo principio si sviluppò in Austria, nel 1932, nella città di Worgl. La città adottò una “moneta accelerata” che si svalutava l’1% nominale ogni mese, nella convizione che l’economia avrebbe tratto giovamento dall’aumentata velocità di circolazione. Ma la banca centrale austriaca mise fine all’esperimento un anno dopo.

Anche negli Stati Uniti, nella lunga depressione degli anni ’30, ci furono diversi esperimenti di moneta locale. Anche a causa dei numerosi fallimenti bancari che provocarano un grave scarsità di denaro. Molti presero a prestito i principi di Gesell, quindi moneta soggetta a periodici deprezzamenti proprio per rivitalizzare l’agonia del sistema produttivo. I sistemi si diffusero in tutto il paese, ma mancò quello che poi è l’ingrediente fondamentale che sostiene una moneta: la fiducia. Pochi accettavano la carta “accelerata” come mezzo di pagamento.

Ma probabilmente l’esperimento più riuscito e tuttora vivente sulle monete locali è quello della banca Wir, in Svizzera, attivo sin dal 1934. Sempre dai tempi della depressione, non a caso. Il sistema fu fondato da alcuni imprenditori proprio per far fronte alla scarsità di valuta seguita alla crisi del ’29. E’ un sistema puramente contabile che prevede di concedere credito agli aderenti. Anche stavolta, la base teorica era quella di Gesell. Solo che invece di prevedere una moneta accelerata, i partecipanti al sistema non percepiscono interessi sulle somme a credito che sono soggette a un tasso negativo se vengono tenute ferme.

Chi ha letto Keynes davvero (e non ne ha solo sentito parlare) troverà eco di tali pratiche in tanti suoi scritti.

Arriviamo ad oggi. I circuiti delle monete locali hanno ripreso vigore in concidenza con l’esplosione della crisi economica. In comune, questi circuiti, hanno il fatto che si tratta di circuiti locali chiusi e limitate ad aree particolari, che usano queste valute per comprare beni e servizi al loro interno. Quindi sono di grande sostegno alle economia di territorio in quanto favoriscono il credito fra i partecipanti e la circolazione degli scambi. Ciò implica, e questo è il suo limite, che quanto più ampio sarà il consorzio dei partecipanti e tanto più benefici saranno gli effetti per il territorio, ma anche il contrario: un piccolo consorzio, implica piccoli vantaggi per il resto dell’economia locale, come nota anche la BoE.

Anche qui, l’ingrediente magico che potrebbe cambiare le cose è la fiducia, che poi è quella che sostiene le banche centrali.

Se tali circuiti fossero sponsorizzati e incentivati dai governi, anziché da piccole comunità locali (pensate ad esempio al circuito Sardex, in Sardegna), forse la moneta “illegale” potrebbe servire l’economia (non finanziaria) assai meglio di quella legale.

Ciò spiega perché alcuni economisti oggi guardino con interesse all’istituzione di circuiti di moneta locale con basi istituzionali più robuste di quanto possano assicurare loro regimi di territorio.

Si arriva così a proposte che è sicuramente utile approfondire, come quella di affiancare all’euro, che è una moneta completa dei tre requisiti che abbiamo visto, una serie di monete locali, magari legate ai singoli stati, che non svolgano il ruolo di riserva di valore. Ne parlano in un libro recente (Come salvare il mercato dal capitalismo) due economisti e storici dell’economia, Massimo Amato e Luca Fantacci.

Ed è interessante leggerlo perché ci fa capire un’altra cosa. Nel dibattito sempre più lacerante fra chi vuole uscire dall’euro e chi vuole restarci, esiste una terza via che solo pochi hanno immaginato e che potrebbe servire allo scopo di far ripartire l’economia senza creare lacerazioni: affiancare una o più monete locali più o meno nazionale (che non svolgano funzione di riserva di valore) all’euro, che rimarrebbe il mezzo internazionale di pagamento, l’unità di conto degli scambi internazionali, e la riserva di valore sui mercati finanziari.

Ciò restituirebbe ai territori quell’autonomia monetaria la cui mancanza viene tanto lamentata e, se ben costruita, potrebbe ridare fiato all’economia, basandosi su un sistema di compensazione multilaterale fra i partecipanti al circuito monetario che di per sé facilita il credito e quindi gli investimenti.

Si dirà che non è possibile. Che è una stupidaggine. I più benevoli diranno che è un’utopia.

Ma questa, semmai, è una buona ragione per lavorarci su.