L’egemonia del dollaro si rafforza nel XXI secolo

Chi ricorda gli albori del XXI secolo avrà memoria delle grandi speranze di cambiamenti nel (non) sistema monetario internazionale che nell’ultimo quarto del secolo XX avevano alimentato infinite (e anche un po’ velleitarie) discussioni da parte degli studiosi. Si pensava che l’euro sarebbe stato una valida alternativa alla valuta americana – come se l’egemonia monetaria non fosse una conseguenza della potenza, come se la ragione economica fosse indipendente da quella politica – e che la Cina avrebbe giocato chissà quale ruolo, ma comunque insidioso.

Vent’anni sono trascorsi, e l’unica cosa che è accaduto, almeno a seguire la ricognizione pubblicata dal Cepr di alcuni economisti, è che il dollaro è più di prima al centro del sistema monetario, con lo yuan che, paradossalmente, ha nutrito con la sua ascesa, ancora poco più che regionale, proprio la potenza della valuta americana. E l’euro? Le grandi speranze per il momento si sono ridotte alla consolazione di essere una buona valuta di riserva, ma ancora alquanto localizzata. La Commissione Ue parla costantemente di rafforzare il ruolo internazionale dell’euro, nell’ambito dei suoi desiderata di autonomia strategica, ma è chiaro che nell’economia la politica pesa, anche se gli economisti tendono a concentrarsi su altro.

Ad esempio, buona parte del paper è dedicata al modo in cui i diversi paesi hanno gestito la fase “distruttiva” del sistema monetario dopo la fine del regime di Bretton Woods nel 1971. La fine dei cambi fissi ha generato una serie di sistemi “alternativi” che variano dal peg al dollaro, ai cambi flessibili “gestiti”, con i paesi emergenti che hanno cumulato grandi quantità di riserve proprio all’occorrenza. Paradossalmente questi espedienti hanno dato al “non sistema monetario”, come lo chiama qualcuno, una notevole stabilità, al netto di un paio di episodi, negli anni ’90 e nei primi Duemila, che hanno provocato parecchia turbolenza.

Il punto interessante da sottolineare, però, è anche un altro. Ovvero la “massiva accumulazione di safe asset (primariamente denominati in dollari) dovuta principalmente ai tentativi delle banche centrali di gestire il loro tasso di cambio mentre consentono ai capitali di fluire rapidamente”. Il problema è che questo cumulo di safe asset denominato in dollari ripropone in versione 2.0 il vecchio dilemma di Triffin del 1960, quando l’economista osservò che dover fornire costantemente valuta di riserva al mondo avrebbe messo a rischio la convertibilità del dollaro, come infatti la cronaca dieci anni dopo si incaricò di confermare.

Oggi la sostanza non è cambiata molto. Il moderno dilemma di Triffin punta sul rischio fiscale. “Si chiede se gli Stati Uniti saranno in grado di convincere gli investitori che la loro capacità fiscale è sufficiente a sostenere le enormi passività che stanno creando, supportando da una domanda di safe asset che sembra insaziabile”. Detto semplicemente: gli Usa stanno fornendo al mondo tutti i dollari di cui ha bisogno, ma dietro una moneta c’è una disciplina, monetaria e fiscale. Fino a quando il mondo tollererà la “rilassatezza” fiscale degli Usa?

Un economista che crede nella sua disciplina risponderà che prima o poi la fiducia in un asset finisce se questo asset non viene sostenuto da comportamenti coerenti con le buone prassi economiche. Ma appare molto più realistico rispondere con una battuta: il mondo tollererà gli eccessi fiscali Usa finché sarà necessario, per la semplice ragione che non esiste un’alternativa. Perché il dollaro è molto più di una moneta: è il segno monetario di un’egemonia, nonché una delle coordinate della nostra globalizzazione.

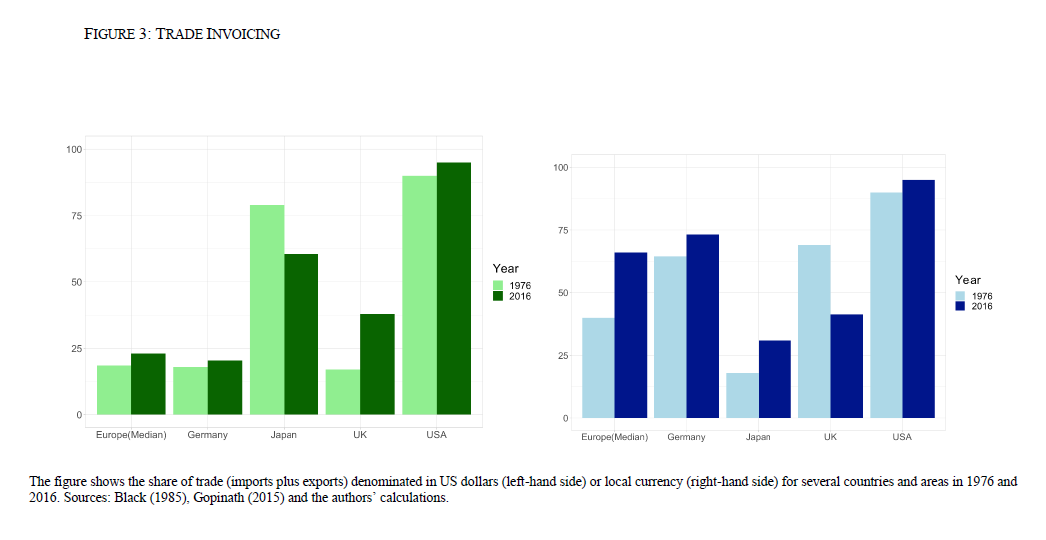

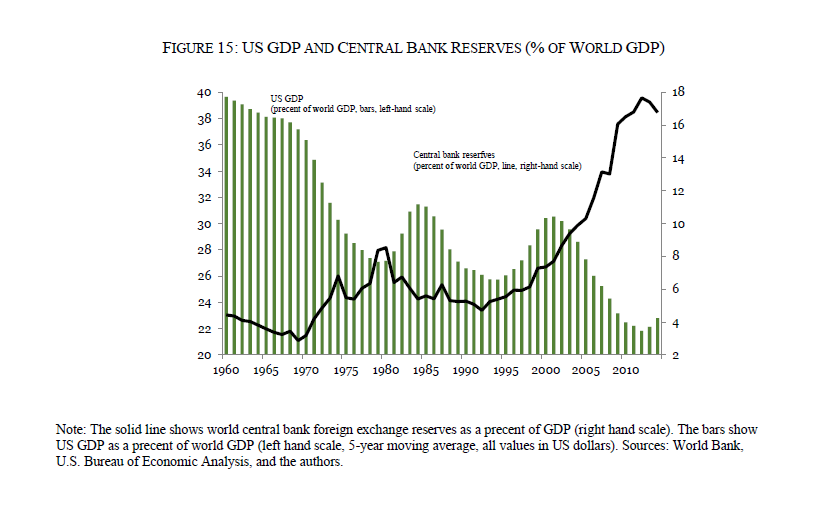

Se guardiamo rapidamente come il dollaro sia profondamente insediato nei meccanismi al cuore del sistema – ossia gli scambi commerciali e le riserve di banca centrale – ne abbiamo chiaramente la visione.

Altrettanto se vediamo come il dollaro sia al centro delle emissioni corporate globali.

In questa situazione, parlare di alternative al dollaro, basate sulla ragione economica, è alquanto velleitario. Meglio sarebbe ragionare, magari in sede G7, di una valuta comune fra i paesi avanzati che consentirebbe non solo di liberare il mondo dall’ipoteca fiscale statunitense, ma anche gli stessi Usa dal ruolo confortevole, ma anche molto scomodo, di fornitori della moneta di riserva globale.

Purtroppo le soluzioni più ragionevoli difficilmente vedono la luce se non esiste una qualche forma di costrizione che obblighi i decisori ad adottarle. A chi ricorda la storia verrà subito in mente Keynes a la sua idea di moneta internazionale, bocciata proprio a Bretton Woods dagli Usa che volevano godersi la raggiunta supremazia globale, anche monetaria. Cosa che poteva avere senso storico all’epoca, ma molto meno oggi. Negli anni ’60 del secolo scorso, gli Usa esprimevano oltre il 40% del pil globale. Oggi poco più del 20%.

Perciò si capisce perché gli autori siano scettici sull’ipotesi di un futuro diverso dal presente. “Il renminbi è emerso come un contendente (del dollaro, ndr). Ma anche se potrebbe essere la valuta globale nell’anno 2100, ad oggi ha fatto ancora progressi limitati come valuta internazionale”. E quei pochi progressi che ha fatto “hanno rafforzato, piuttosto che diminuito, il ruolo del dollaro. Finora i prestiti ufficiali cinesi sono stati prevalentemente denominati in dollari Usa”.

Questo dovrebbero ricordarlo i tanti che profetizzano scenari vagamente umoristici sullo spiazzamento del dollaro ad opera dei cinesi. Ai quali, è bene ricordarlo, il dollaro piace moltissimo, visto che ne detengono cospicui riserve, ed è probabile che gli augurino lunga vita e prosperità, visto che anche la loro in qualche modo ne deriva.

Se un cambiamento arriverà, perciò, non sembra probabile che arrivi dalla Cina. La storia ci insegna che i cambiamenti di valuta dominanti sono di solito associati a cambiamenti geopolitici. Di nuovo oggi c’è un andamento galoppante dell’innovazione finanziaria guidata dalla tecnologia, che “potrebbe svolgere un ruolo in avanti”. Questo è il punto di faglia del (non) sistema monetario. Ed è qui che dobbiamo guardare.