L’incognita del mercato del lavoro Usa sul futuro dell’inflazione

Come sempre risulta molto istruttivo leggere le considerazioni di Hyun Song Shin, capo della ricerca della Bis, che fra i tanti pregi ha anche quello della chiarezza. Non da sottovalutare quando si discorre di cose economiche, vocazionalmente piene di birignao per gli addetti ai lavori. Per fortuna il nostro economista ne fa poco uso, e quando se ne serve lo spiega. Così le sue allocuzioni sono sempre un’occasione per imparare qualcosa, che poi è il motivo per cui siamo qui.

Istruttivo, quindi, ma anche interessante l’ultimo contributo che l’economista ha offerto a un recente seminario del G20, visto che tratta del grande tema delle nostre ultime settimane: l’inflazione e i timori vagamente esagerati che sta riaccendendo in paesi che ormai sembravano averla consegnata alla storia. L’inflazione che si riaccende, “transitoria” oppure no, è infatti al centro dell’attenzione di molti osservatori, compresa ovviamente la Bis, che pur se sui generis appartiene al vasto universo del central banking, per il quale l’inflazione d’improvviso è tornata un tema d’attualità dopo un ventennio passato a discorrere di deflazione.

La Bis, anche di recente, ha scritto alcui pregevoli contributi sul tema che abbiamo esplorato. Hyun Song Shin parte da lì e, aggiornando le informazioni, arriva a una conclusione, provvisoria come sono tutte le conclusioni nelle scienze sociali – vere fino a prova contraria – : i rischi maggiori di inflazione non dipendono dai cosiddetti shock dal lato dell’offerta, i famosi colli di bottiglia che potrebbero recedere assai più velocemente di quanto previsto, ma proprio dal mercato del lavoro.

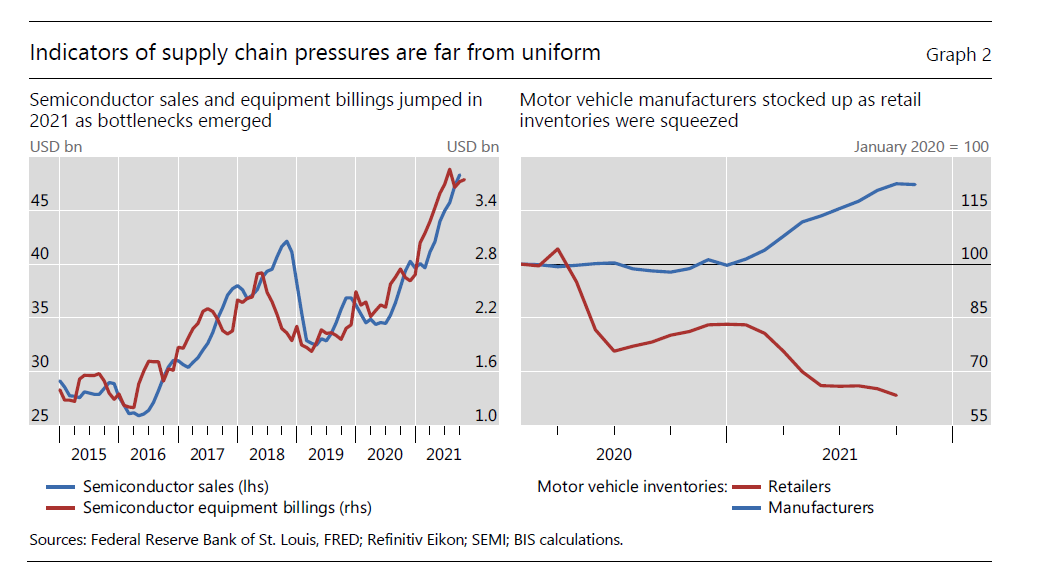

Per apprezzare questa conclusione, che è anche un pacato grido d’allarme, bisogna percorrere però tutto il ragionamento. Il punto di partenza sono proprio i “colli di bottiglia”, che in questi mesi hanno alimentato tante cronache. Gli ultimi sviluppi lasciano ipotizzare che il picco delle strozzature sia alle nostre spalle.

Le difficoltà che ancora ci sono potrebbero essere conseguenza di un effetto amplificato – il cosiddetto bullwhip effect – dei gestori delle scorte. Così come la reazione è stata esageratamente veloce nel prodursi, altrettanto velocemente potrebbe sgonfiarsi, visto che alcuni segnali vanno in questa direzione.

Se guardiano al caso della carenza di semiconduttori, da molti indicata come una delle famose “strozzature” con le quali fare i conti, l’economista cinese sottolinea che “è difficile trovare evidenze di una generale contrazione nell’offerta”. E se guardiamo invece al mercato dell’auto, e in particolare quello Usa, si osserva un degrado delle scorte dei retailers, ma non in quelle dei produttori. Ciò per dire che le tensioni sulla catena di forniture potrebbero essere meno pressanti di quanto si pensa.

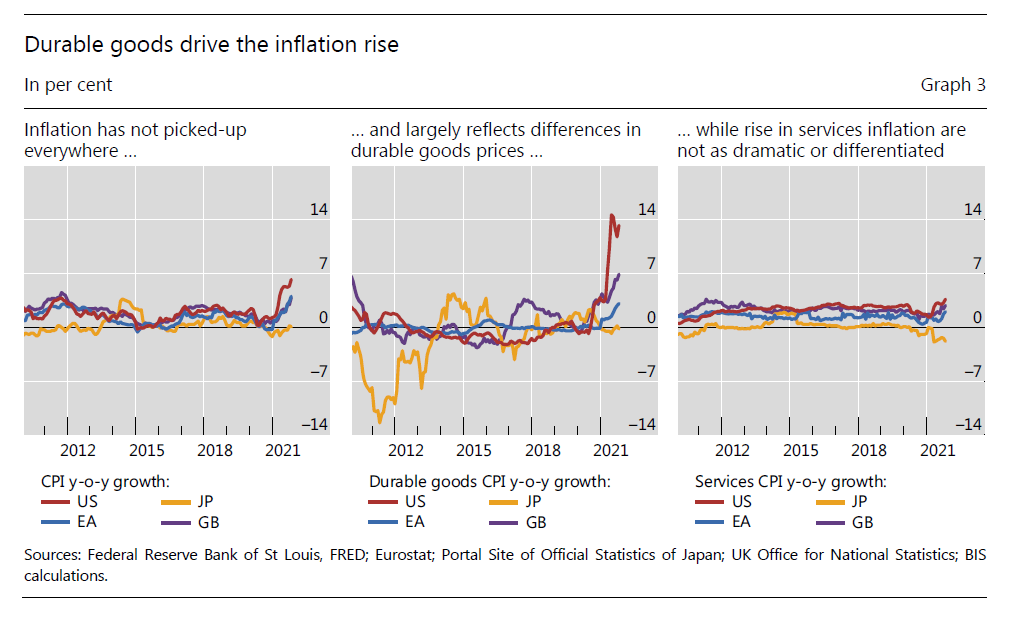

Se adesso spostiamo il punto di osservazione sull’inflazione, notiamo alcune cose. La prima è che l’inflazione è cresciuta molto, ma non dappertutto. Assai più negli Usa e in Europea, meno in Asia. La seconda è che ha colpito molto i beni durevoli, che avevano alle spalle un ventennio di deflazione, e quasi per niente i servizi. Abbiamo già visto altrove quanto abbia pesato il mercato Usa delle auto usate.

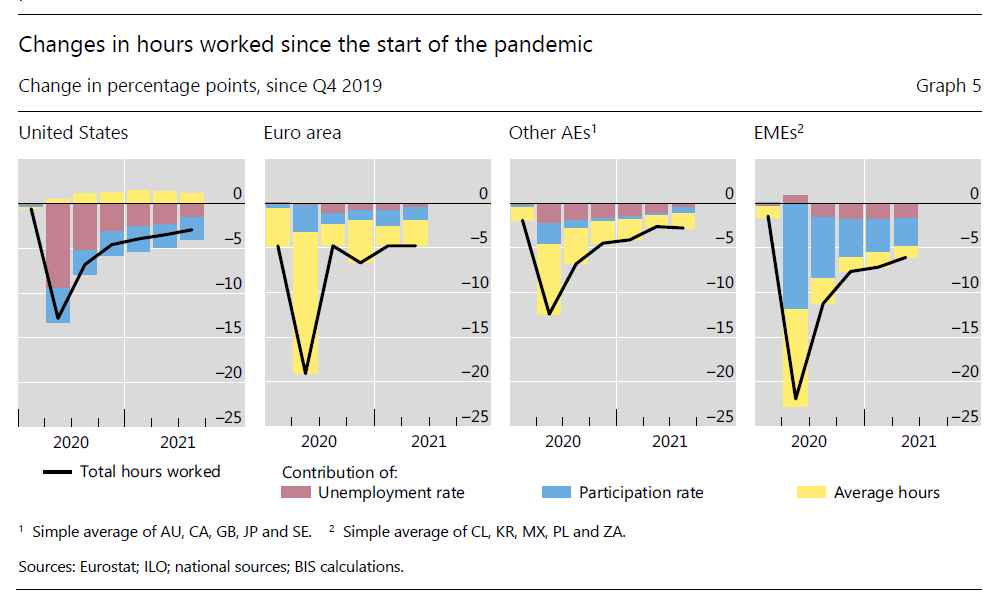

E queste osservazioni ci portano al punto centrale del nostro discorso: il mercato del lavoro. Le ore lavorate, lo abbiamo già osservato altrove, sono crollate ovunque. Ma bisogna capire perché. Ci sono tre motivi, generalmente. Il primo motivo è perché aumenta la disoccupazione. Quindi le persone perdono il lavoro. Il secondo è una diminuzione delle ore di lavoro chieste al lavoratore, che quindi non diventa disoccupato ma lavora meno. La terza è che diminuisce la partecipazione al mercato del lavoro. Quindi meno persone sono disposte a lavorare. Si ritirano. Ogni economia osservata ha subito un calo delle ore lavorate nell’ordine del 10-20%, ma per ragioni di volta in volta diverse. E soprattutto, nessuna di loro è tornata al livello pre-pandemia, collocandosi ancora sotto per un 2-5%.

Dal grafico sopra, si osserva ad esempio che negli Usa il fattore 1, ossia l’aumento della disoccupazione, ha pesato molto, mentre nell’eurozona il fattore 2, ossia la riduzione delle ore di lavoro senza perdita di occupazione. Ciò vuol dire che ogni mercato del lavoro in queste regioni è molto diverso e reagisce, e soprattutto reagirà in maniera molto diversa, alle pressioni inflazionistiche. E, di conseguenze, deciderà se e in che modo dal mercato del lavoro arriveranno ulteriori spinte sui prezzi. Al momento i trend prevedibili non sono così lontani da quelli storici.

Fanno eccezione – e non è un problema da poco – gli Stati Uniti, dove la crescita dei prezzi è stata più forte che altrove. E’ qui che bisogna guardare – quindi nel mercato del lavoro – e magari guardare bene quello che sta accadendo negli Usa, per capire se esiste un rischio concreto di una spirale prezzi-salari. I colli di bottiglia, prima o poi, si normalizzeranno. La spinta che arriva dal mercato del lavoro è molto più insidiosa.