Etichettato: Hyun Song Shin

La tokenizzazione del sistema monetario

Partiamo da qui: “Attraverso la dematerializzazione e la digitalizzazione, l’interazione tra denaro e

l’economia ha apportato profondi cambiamenti generali della società”. E poi, riflettiamoci.

Che significa? La separazione fra denaro ed economia è chiaramente un artificio che serve a ricordarci la natura di ogni transazione sul mercato. Ossia la corrispondenza di un certo bene/servizio con una certa quantità di denaro. E quindi la separazione, anch’essa artificiale al punto da sembrare reale, fra economia finanziaria e cosiddetta economia reale. Ossia fra banca e impresa. O, meglio ancora fra Banca centrale e sistema economico.

Ecco il punto: l’interazione fra questi due sistemi genera profondi mutamenti sociali. Ma vale anche il contrario ovviamente. Sono i mutamenti sociali a generare profondi cambiamenti nei due sistemi finanziario ed economico. Ma qui si scende dal campo tecnico-bancario a quello sociologico-filosofico, che mal s’attaglia alla Bis di Basilea alla quale dobbiamo l’incipit di questo post, e soprattutto l’analisi di un argomento che sembrerà astruso a tutti coloro che si spaventano delle parole difficili – token, ad esempio – ma il cui senso è estremamente trasparente: siamo alla vigilia di “profondi cambiamenti generali della società”, proprio a causa di questa evoluzione tecnologica. Dall’oro, alla banconota, al libro mastro custodito nelle banche medievali italiane e poi dell’età moderna, fino al libro mastro elettronico che ha preso il suo posto nell’età dei computer.

E adesso? Adesso si apre una prospettiva inusitata, foriera di chissà quali cambiamenti: la creazione di un libro mastro unificato che tratti le transazioni – qualunque tipo di transazione – come un semplice oggetto informatico, “tokenizzato”, ossia associato a un certo standard di costruzione. In sostanza: il trionfo del codice sul contenuto. Una purissima forma. Per dirla con le parole della Bis “la moneta programmabile delle banche centrali potrebbe legare insieme su un’unica piattaforma la moneta programmabile delle banche commerciali e le attività tokenizzate, rendendo così possibili transazioni e contratti in tempo reale”.

Prima di fuggire spaventati, pensate a una prima conseguenza. Nel nostro mondo attuale, e chissà per quanto tempo ancora, un contratto porta con sé una denominazione monetaria. Nel mondo dei token – ossia “il processo di rappresentazione digitale dei diritti su una piattaforma programmabile” – questo diventa un semplice dettaglio di secondo livello. Si scambiano oggetti informatici, non più solo monete. Ergo: la politica finanziaria diventa un di cui di quella che fissa il contenuto del token. Un super-regolatore internazionale succede all’autorità monetaria, che diventa in tal senso una succursale. Ancora la Bis: “Questa nuova infrastruttura finanziaria rappresenterebbe una trasformazione epocale, aprendo nuove possibilità economiche che potrebbero rivoluzionare il sistema monetario e finanziario”.

Perché farlo? “La tokenizzazione potrebbe sbloccare nuovi tipi di accordi economici che gli attriti insiti nel

l’attuale sistema monetario hanno finora reso impraticabile”. Farlo, quindi, perché è produttivo. La convenienza è l’anima stessa dello sviluppo capitalistico. A un patto però: “Il successo della tokenizzazione si basa sulla fiducia fornita dalla moneta della banca centrale e dalla sua capacità di unire insieme elementi chiave del sistema finanziario”.

Qual è il problema? “Gli attriti derivano dall’attuale progettazione del sistema monetario, nel quale il digitale e gli altri crediti risiedono in database proprietari, situati ai bordi delle reti di comunicazione. Questi database devono essere collegati tramite terze parti sistemi di messaggistica che inviano messaggi avanti e indietro”. Traduzione: al momento le transazioni, contenute nei silos informatici delle diverse banche centrali, vengono messe in collegamento da “ponti” digitali di proprietà di terze parti. Pensate ad esempio al sistema Swift. Questo rallenta le procedure e genera ritardi e disallineamenti che aumentano rischi e incertezza.

Ed ecco la soluzione: “La tokenizzazione è un percorso più fondamentale per affrontare le carenze del sistema attuale”. Sempre a patto di far leva “sulla fiducia nella banca centrale”, che dovrebbe diventare la garante dell’infrastruttura. E questo spiega perché la Bis ne parli nella sua relazione annuale. “La maggiore velocità di esecuzione e la riduzione dei costi non sarebbero gli unici benefici: in prospettiva, diventerebbero possibili transazioni completamente nuove, aventi come unico limite l’inventiva degli innovatori pubblici e privati”.

Potrebbe sembrare un fatto squisitamente tecnico, ma come ricorda in apertura di capitolo la banca, ogni innovazione tecnica si accompagna con cambiamenti sociali che sul momento non sono immediatamente visibili. In questo caso quello che risulta più evidente è che tutte le operazioni di regolamento potrebbero essere svolte in maniera automatica e integrata, con risparmio di costi, tempo e guadagno di certezza grazie all’intervento del denaro di banca centrale come strumento di regolazione.

Insomma, quando il mondo cambia è necessario cambiare il mondo. E neanche quello esotico, misterioso, per non dire astruso, del sistema monetario fa eccezione. “Si tratta di un cambiamento epocale nella nostra concezione della moneta e nel modo in cui avvengono le transazioni”, dice Hyun Song Shin, Consigliere economico e Capo della ricerca della BRI. “L’unico limite ai potenziali benefici è l’inventiva dei partner pubblici e privati che innoveranno sulla piattaforma”, conclude.

Comprendere le conseguenze di questo cambiamento è un altro paio di maniche. Come diceva il poeta, le scopriremo solo vivendo.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.

Alle radici dell’inflazione. I dilemmi dell’offerta

“La sfida è affrontare le vulnerabilità macrofinanziarie che si sono accumulate nei decenni precedenti”, dice Hyun Song Shin, capo della ricerca economica della Bis di Basilea, in un intervento molto istruttivo illustrato lo scorso 17 luglio a Bali. Sfida assai complicata non solo o non tanto perché queste vulnerabilità sono diffuse. Quanto perché il rapido movimento inflazionistico che ha polverizzato in pochi mesi tutto un apparato di certezze si nutre di alcune singolarità che lo rendono potenzialmente assai pernicioso e difficile da prevedere. E figuriamoci da controllare e contrastare.

Perciò, intanto che lo capiscono, le banche centrali devono muoversi rapidamente e bene e alzare i tassi di interesse, questo almeno è il primo suggerimento di policy. Ci sono le fragilità, certo. E per farsene un’idea basta osservare l’indice del servizio del debito (debt service ratio, DSR) e le sue evoluzioni prevedibili con 100 punti base di aumento dei tassi.

Se un rapido e robusto aumento dei tassi può rendere più probabile un soft landing, non sarà per niente agevole gestirne le conseguenze finanziarie per il quartile più indebitato, che rischia di veder schizzare al 30 per cento l’indice. Il debito serve, ma poi bisogna anche servirlo. E in un contesto di tassi in rialzo può costare molto caro.

Ma aldilà di questo è la prima parte delle osservazioni di Shin che riveste un particolare interesse, perché ci porta a conoscere un’altra delle radici di questo processo inflazionistico, denso di dilemmi e vagamente misterioso. Quella che ha a che fare con gli shock di offerta.

Conosciamo da tempo gli stress subiti a causa del Covid prima e della guerra poi dalle catene di fornitura, anche prodighe di strozzature che vanno dai costi e tempi di trasporto, alla disponibilità di alcune materie prime. La situazione è sicuramente migliorata, ma nessuno direbbe che è buona.

Abbiamo, dunque, anche un problema di offerta, che è visibile osservando il livello della produzione che, se pure in ripresa, non è stato capace di catturare il trend pre-Covid.

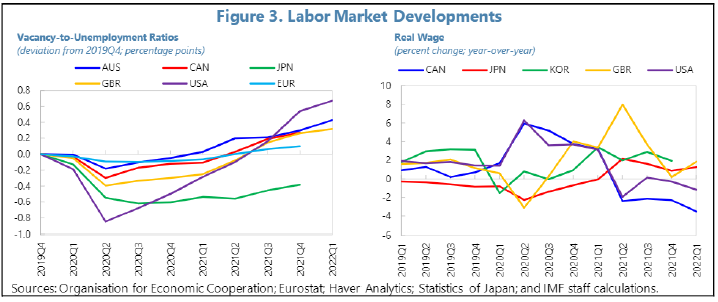

Ma offerta non vuol dire solo quantità di merci disponibili, per le spedizioni, l’ingrosso o il dettaglio. Significa anche capacità di produzione che, com’è noto, ha a che fare con il fattore lavoro. E questo secondo Shin è un punto saliente. L’offerta di lavoro sembra, in alcuni paesi, poco frizzante. Questione nota anche questa, ovviamente, ma forse non considerata nelle sue implicazioni relativamente all’inflazione.

Il grafico sopra a sinistra mostra che nei paesi anglosassoni, Usa, GB e Australia, è aumentato il rapporto fra posti vacanti e disoccupazione. In pratica la crescita dei primi è stata maggiore della seconda, che peraltro si è portata ormai ai livelli pre Covid. Un modo semplice per dirlo è che ci sono meno persone che offrono lavoro a fronte di una domanda delle imprese quantomeno stabile, se non in crescita. Shin osserva che questo movimento è particolarmente visibile nel settore dei servizi, quello più duramente colpito dalla pandemia.

Che significano queste osservazioni? Certo non quello che molti con troppa facilità ne deducono, ossia che la gente non voglia più lavorare. Abbiamo già osservato quanto sia controversa la (fake) news della Great Resignation. Più presumibilmente il doppio shock pandemia+guerra ha distrutto molte consuetudini e adesso il mercato sta cercando un nuovo equilibrio. Processo che richiede tempo.

Senonché il tempo è la risorsa scarsa per eccellenza, specie quando un processo inflazionistico distrugge i salari reali, in un mercato già tirato, aggiungendo pressione su quelli nominali. Le strozzature dell’offerta di lavoro rischia, insomma, di accelerare ulteriormente i prezzi.

Ed ecco perché “tirare” la politica monetaria diventa ancor più necessario. Se manca l’offerta di lavoro, alzare i tassi può agire sulla domanda, raffreddandola. Almeno per un po’. Giusto il tempo di dare all’economia il tempo di atterrare morbidamente. Ammesso che sia possibile. Perché le vulnerabilità non scompaiono alzando i tassi. Al contrario: vengono fuori dalla tana.

L’incognita del mercato del lavoro Usa sul futuro dell’inflazione

Come sempre risulta molto istruttivo leggere le considerazioni di Hyun Song Shin, capo della ricerca della Bis, che fra i tanti pregi ha anche quello della chiarezza. Non da sottovalutare quando si discorre di cose economiche, vocazionalmente piene di birignao per gli addetti ai lavori. Per fortuna il nostro economista ne fa poco uso, e quando se ne serve lo spiega. Così le sue allocuzioni sono sempre un’occasione per imparare qualcosa, che poi è il motivo per cui siamo qui.

Istruttivo, quindi, ma anche interessante l’ultimo contributo che l’economista ha offerto a un recente seminario del G20, visto che tratta del grande tema delle nostre ultime settimane: l’inflazione e i timori vagamente esagerati che sta riaccendendo in paesi che ormai sembravano averla consegnata alla storia. L’inflazione che si riaccende, “transitoria” oppure no, è infatti al centro dell’attenzione di molti osservatori, compresa ovviamente la Bis, che pur se sui generis appartiene al vasto universo del central banking, per il quale l’inflazione d’improvviso è tornata un tema d’attualità dopo un ventennio passato a discorrere di deflazione.

La Bis, anche di recente, ha scritto alcui pregevoli contributi sul tema che abbiamo esplorato. Hyun Song Shin parte da lì e, aggiornando le informazioni, arriva a una conclusione, provvisoria come sono tutte le conclusioni nelle scienze sociali – vere fino a prova contraria – : i rischi maggiori di inflazione non dipendono dai cosiddetti shock dal lato dell’offerta, i famosi colli di bottiglia che potrebbero recedere assai più velocemente di quanto previsto, ma proprio dal mercato del lavoro.

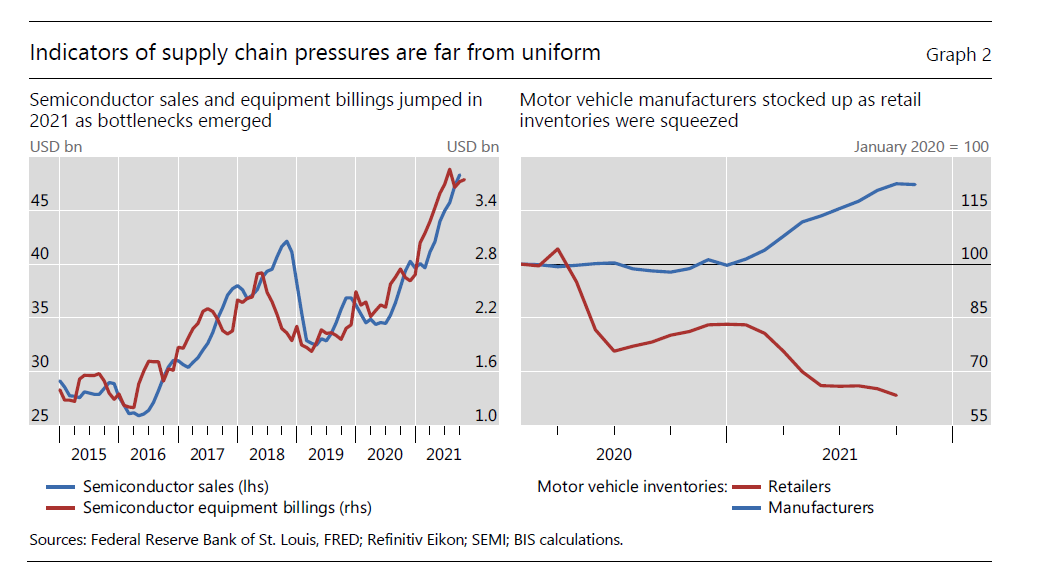

Per apprezzare questa conclusione, che è anche un pacato grido d’allarme, bisogna percorrere però tutto il ragionamento. Il punto di partenza sono proprio i “colli di bottiglia”, che in questi mesi hanno alimentato tante cronache. Gli ultimi sviluppi lasciano ipotizzare che il picco delle strozzature sia alle nostre spalle.

Le difficoltà che ancora ci sono potrebbero essere conseguenza di un effetto amplificato – il cosiddetto bullwhip effect – dei gestori delle scorte. Così come la reazione è stata esageratamente veloce nel prodursi, altrettanto velocemente potrebbe sgonfiarsi, visto che alcuni segnali vanno in questa direzione.

Se guardiano al caso della carenza di semiconduttori, da molti indicata come una delle famose “strozzature” con le quali fare i conti, l’economista cinese sottolinea che “è difficile trovare evidenze di una generale contrazione nell’offerta”. E se guardiamo invece al mercato dell’auto, e in particolare quello Usa, si osserva un degrado delle scorte dei retailers, ma non in quelle dei produttori. Ciò per dire che le tensioni sulla catena di forniture potrebbero essere meno pressanti di quanto si pensa.

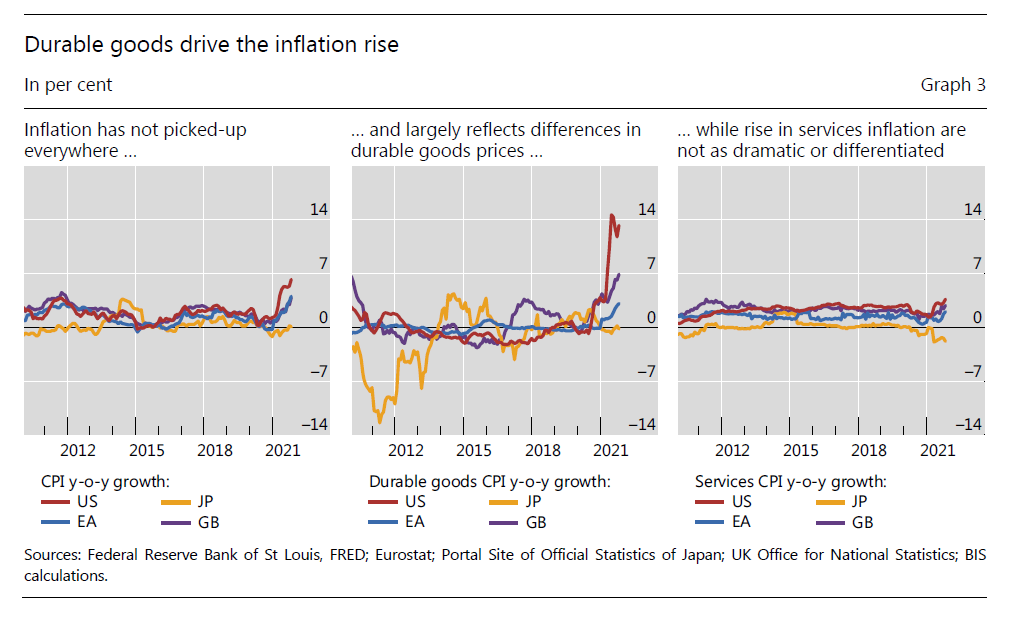

Se adesso spostiamo il punto di osservazione sull’inflazione, notiamo alcune cose. La prima è che l’inflazione è cresciuta molto, ma non dappertutto. Assai più negli Usa e in Europea, meno in Asia. La seconda è che ha colpito molto i beni durevoli, che avevano alle spalle un ventennio di deflazione, e quasi per niente i servizi. Abbiamo già visto altrove quanto abbia pesato il mercato Usa delle auto usate.

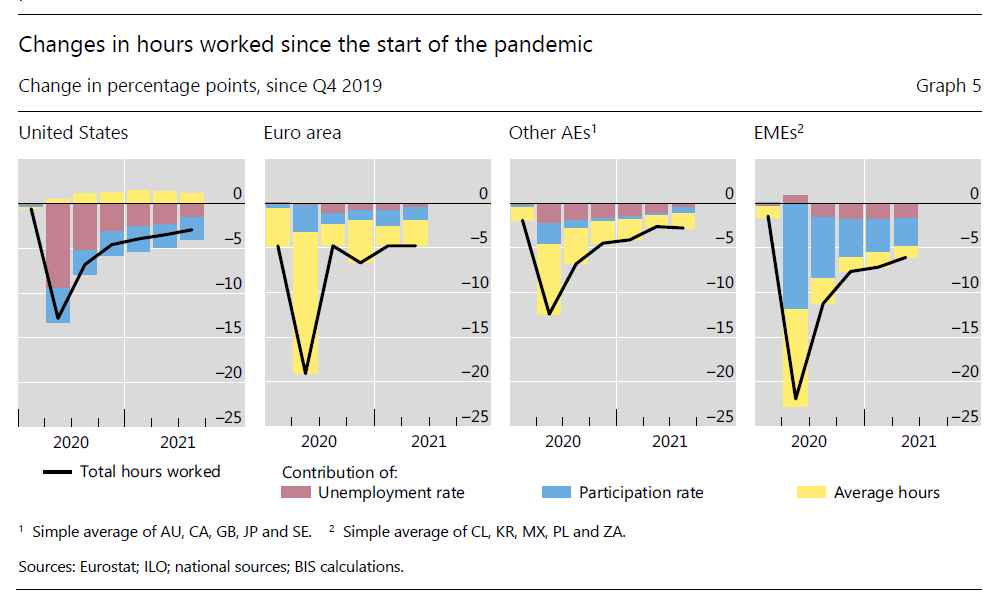

E queste osservazioni ci portano al punto centrale del nostro discorso: il mercato del lavoro. Le ore lavorate, lo abbiamo già osservato altrove, sono crollate ovunque. Ma bisogna capire perché. Ci sono tre motivi, generalmente. Il primo motivo è perché aumenta la disoccupazione. Quindi le persone perdono il lavoro. Il secondo è una diminuzione delle ore di lavoro chieste al lavoratore, che quindi non diventa disoccupato ma lavora meno. La terza è che diminuisce la partecipazione al mercato del lavoro. Quindi meno persone sono disposte a lavorare. Si ritirano. Ogni economia osservata ha subito un calo delle ore lavorate nell’ordine del 10-20%, ma per ragioni di volta in volta diverse. E soprattutto, nessuna di loro è tornata al livello pre-pandemia, collocandosi ancora sotto per un 2-5%.

Dal grafico sopra, si osserva ad esempio che negli Usa il fattore 1, ossia l’aumento della disoccupazione, ha pesato molto, mentre nell’eurozona il fattore 2, ossia la riduzione delle ore di lavoro senza perdita di occupazione. Ciò vuol dire che ogni mercato del lavoro in queste regioni è molto diverso e reagisce, e soprattutto reagirà in maniera molto diversa, alle pressioni inflazionistiche. E, di conseguenze, deciderà se e in che modo dal mercato del lavoro arriveranno ulteriori spinte sui prezzi. Al momento i trend prevedibili non sono così lontani da quelli storici.

Fanno eccezione – e non è un problema da poco – gli Stati Uniti, dove la crescita dei prezzi è stata più forte che altrove. E’ qui che bisogna guardare – quindi nel mercato del lavoro – e magari guardare bene quello che sta accadendo negli Usa, per capire se esiste un rischio concreto di una spirale prezzi-salari. I colli di bottiglia, prima o poi, si normalizzeranno. La spinta che arriva dal mercato del lavoro è molto più insidiosa.

L’ultima frontiera del conflitto fra sovranisti e mondialisti: la contabilità

Leggo l’abstract di un bell’articolo pubblicato sull’ultimo quarterly report della Bis e improvvisamente mi compare l’ultima frontiera lungo la quale si articola il conflitto, chiamiamolo così, fra i sovranisti e i mondialisti che tratteggia la nostra contemporaneità: la contabilità. Vale la pena riportarlo pressoché integralmente: “Man mano che l’economia globale diventa più integrata, aumenta la tensione tra la natura dell’attività economica e il sistema di misurazione che tenta di adeguarvisi. Molte politiche sono ancora determinate misurando l’attività economica a livello nazionale. Ma, sempre più, le aziende e la loro proprietà sono globali, e l’attività economica si svolge in modo geograficamente sparpagliato. Analizziamo diversi problemi importanti creati da questa tensione”.

Una tensione innocua, per carità. Roba da studiosi dei flussi finanziari. Epperò fonte di preoccupazione perché le rappresentazioni che arrivano dalle contabilità nazionali, che come abbiamo già intuito sono in qualche modo distorte dalla realtà della mondializzazione, sono poi la base dati sulla quale vengono costruite le politiche economiche. Un esempio chiarirà subito la complessità della questione. Nelle sue dichiarazioni rilasciate in occasione della presentazione del rapporto, Hyun Song Shin, capo della ricerca della Bis, ha ricordato il caso dell’Irlanda che “nel 2015 ha registrato una crescita del 26% del pil sebbene l’attività economica interna sottostante fosse rimasta invariata”. Questo risultato è conseguenza proprio del modo in cui la contabilità nazionale misura i flussi globali.

“I conti nazionali – spiega Shin – si basano sulla nozione di residenza, ma “residenza” è un concetto giuridico che non coincide sempre con la localizzazione fisica dell’attività di produzione di una società e con il luogo dove i suoi dipendenti lavorano”. La conseguenza di questa impostazione, che deriva dalla consuetudine di analizzare i dati economici degli stati come se fossero isole, frutto della tradizione che vuole lo stato come unità economica, porta con sé alcune conseguenze importanti nel momento in cui le unità economica agiscono su base globale. “Una società che delocalizza la produzione in centri offshore e che vende ai consumatori di tutto il mondo è spesso considerata come esportatrice di beni dal paese di origine, specie quando sono usati apporti di proprietà intellettuale. La rilocalizzazione del domicilio legale può provocare una serie di cambiamenti nella bilancia dei pagamenti di quei paesi che fanno parte della catena di approvvigionamento. Nelle economie aperte di piccole dimensioni, le partite correnti e il PIL sono sensibili alla rilocalizzazione delle multinazionali”. E qui arriviamo al caso dell’Irlanda, dove molte multinazionali hanno delocalizzato e che quindi è un laboratorio ideale per osservare le distorsioni che la “tensione” fra le pratiche di contabilità nazionale e la realtà multinazionale.

Un altro semplice esempio servirà a illustrare tale complessità. Un’azienda residente in uno stato A – gli autori parlano di isola, riferendosi all’unità economica ma il senso è quello di una singola nazione – può siglare un contratto con uno stato B per produrre dei beni e poi può vendere questi beni a uno stato C. “Il bene viene spedito da B a C – spiegano – senza mai toccare le coste di A. La vendita sarebbe comunque considerata come un’esportazione dell’isola A ed entrerebbe nelle sue statistiche commerciali e del PIL. Il PIL dell’isola A salirà anche se nessun lavoratore è impiegato sull’isola”. Questa situazione viene determinata dall’applicazione del concetto di residenza che, riferito a un’azienda, vuol dire per grandi linee che questa azienda ha un forte connessione con un territorio che sta al centro del suo predominante interesse.

Se prendiamo in considerazione il caso del domicilio, somiglia a quello di residenza, ma se ne distingue perché indica la permanenza di un soggetto in un determinato territorio. Per un’azienda di solito si intende il luogo dove tiene la sua sede centrale. E questo non è un semplice dettaglio, visto che tutte le relazioni giuridiche che legano all’azienda le sue filiali e i subappaltatori fanno riferimento proprio al domicilio. “Quando un’azienda cambia il suo domicilio, ne derivano una serie di altri cambiamenti”.

Il punto è che, secondo gli autori, in un contesto globale le due tipologie residenza/domicilio generano due diverse prospettive contabili, statistiche, legali e regolatorie. “Nel quadro statistico internazionale, la vista sulle isole assegna gli agenti economici al paese in cui si ritiene risiedano. Un approccio alternativo è quello di assumere una visione consolidata, che assegna entità economiche al paese di sede dell’istituzione madre. Quest’ultimo approccio è, quindi, più strettamente allineato con la nozione di domicilio. In un quadro consolidato, l’intero gruppo aziendale è assegnato al paese dove si trova il quartier generale, indipendentemente da dove possano risiedere le sue unità operative costitutive”.

E’ utile ricordare che il sistema dei conti nazionali su sviluppato negli anni ’30 e ’40, quindi in un’epoca in cui la mondializzazione era terminata da un pezzo e prevaleva l’idea degli stati nazionali. Da allora il mondo è molto mutato e non è certo un caso che il Fmi abbia più volta aggiornato il manuale della bilancia dei pagamenti (il cosidetto BPM6, del 2009) che ha proprio lo scopo di creare una cornice di regole comuni alle quali i paesi possono far riferimento per redigere la loro contabilità estera. Senza regole comuni sarebbe impossibile qualunque confronto, evidentemente. Ma evidentemente la globalizzazione è stata più veloce di quanto si potesse prevedere, “aumentando la tensione fra la natura dell’attività economica e la sua misurazione”. L’economia si disperde in diversi paesi, lungo i quali si articolano le proprietà delle imprese e la loro produzione e questo “richiede di riorganizzare le unità istituzionali disperse intorno al mondo”.

Osservare il mondo attraverso le nuove lenti globali può condurre a scoperte stupefacenti. Ma soprattutto genera un’altra tensione assai più difficile da distendere: quella fra ciò che crediamo di sapere, e sulla cui base prendiamo decisioni, e ciò che ignoriamo, che perciò non viene considerato e quindi aumenta le probabilità di commettere errori di valutazione. E questo, in un momento nel quale l’economia genera molti problemi, non è il miglior viatico per la loro risoluzione.

(1/segue)

La sfida per il central banking: parlare meglio e ascoltare di più

La comunicazione è una strada a doppio senso, dice Hyun Song Shin, capo della ricerca della Bis, invitato a parlare a un recente convegno a Francoforte (“Communications challenges for policy effectiveness, accountability and reputation”) svelando in poche battute la sostanza del problema. Ossia il fatto che comunicare non è soltanto parlare, pratica sempre più diffusa nel central banking in questi anni tormentati, ma significa anche ascoltare. “Prima che la banca centrale possa guidare l’economia – dice Shin – ha bisogno di ascoltare per imparare dove dirigerla”. Affermazione che svela il sottotesto della nostra contemporaneità che conta sempre più sul central bankin per la gestione delle questioni economiche.

E’ su questo presupposto che la questione di una buona comunicazione diventa dirimente. In fondo aspettative e percezioni sembra muovano le faccende economiche assai più delle quantità, che sono sfuggenti quando si parla di economia. Parrà proposizione eretica, ma focalizzarsi sull’importanza della comunicazione è tutto sommato coerente con quel mondo alla rovescia dove le banche centrali devono lottare per aumentare l’inflazione che fino a un decennio fa si sforzavano di non far salire e dove la reputazione, asset squisitamente effimero, conta assai più degli asset misurabili. Proposizione serissima, perciò, che spiega anche la ragione della conferenza organizzata a Francoforte alla quale hanno partecipeto il governatore della BoE Mark Carney, quello della Bce, Mario Draghi, Haruhiko Kuroda della BoJ e la collega della Fed Janet Yellen. In sostanza i pezzi grossi del centrale banking, alle prese con i dilemmi di Alice dietro lo specchio, per usare il titolo di un recente e illuminante speech di Claudio Borio, capo del dipartimento economico e monetario della Bis, dedicato proprio ai dilemmi inestricabili nei quali si agita il central banking contemporaneo. Nel mondo sottosopra illustrato da Borio è meglio credere che il boccino stia in mano alla comunicazione, piuttosto che accettare il pensiero che qualcosa nel migliore dei mondi possibili immaginato dalle banche centrali sia sbagliato. Come spiegare, ad esempio, la divergenza inflazionistica fra Usa e Uk, dove l’inflazione mostra segnali timidi di ripresa, e gli andamenti in Europa e Giappone, alle prese con revisioni al ribasso, che le politiche monetarie espansive non riescono a mitigare. Forse Bce e BoJ hanno un problema di comunicazione?. O forse farebbero meglio ad ascoltare Borio. “Potrebbe essere che l’inflazione sia come una bussola con l’ago rotto? Sarebbe una prospettiva spaventosa, il peggior incubo di un banchiere centrale. E quali sarebbero le implicazioni per il central banking?” Perdere la bussola non vuol dire solo muoversi alla cieca. Potrebbe significare anche fare il contrario di quel che serve. Ad esempio comunicare troppo.

L’intervento di Shin aggiunge qualche argomento a sostegno del sospetto che forse le banche centrali stiano parlando troppo per la semplice ragione che non sanno più bene cosa fare e così facendo aumentano il rumore di fondo. “Più forte la banca centrale parla, più è probabile che ascolti la propria eco”. Ed ecco il problema: l’autoreferenzialità. La banca centrale parla ai mercati che restituiscono segnali alterati dalla voce della banca che a sua volta li utilizza per dire altre cose dimenticando di averli in qualche modo provocati. E’ un po’ il meccanismo che vediamo all’opera sui tassi di interesse, ma traslato nel mondo più impalpabile, eppure altrettanto concreto, delle informazioni.

Nel suo speech Shin usa l’esempio degli swap sui tassi di inflazione che gli investitori possono attivare per proteggersi contro il rischi di rialzo dei prezzi come facevano i fondi pensione quando erano comuni gli schemi di fondi a prestazione definita. Col declinare di questi schemi, sostituiti ormai in gran parte da quelli a contribuzione definita, questi swap sono diventati assai più sensibili alle notizie economiche di breve termine, specialmente quando provengono dalle banche centrali. E lo stesso si è osservato anche per gli swap di lungo termine, che invece dovrebbero essere interessati da questi annunci di breve termine. Invece si è notato che il tasso swap di inflazione ha iniziato a muoversi in congiunzione con lo yield nominale. “Una possibile spiegazione – dice Shin ricordando che ce ne sono anche altre – è che ciò rifletta in parte l’impatto della forward guidance delle banche centrali”. Quando parlano, insomma, le BC non influenzano solo le aspettative sui tassi di interesse ma incidono su settori e variabili che magari neanche vengono considerate nei loro discorsi. “Questi sviluppi dovrebbero indurci a una maggiore riflessione quando ci fermiamo a leggere segnali di mercato – avverte Shin – . Come commentatori, diamo molto peso ai segnali del mercato. Tendiamo a personalizzarlo e a credere che sia dotato di lungimiranza. Ma il mercato non è una persona. I prezzi sono il risultato dell’interazione di molti attori e non le credenze di un attore in particolare. Parlare delle “aspettative del mercato” va bene come una semplificazione per i prezzi di mercato, ma dovremmo essere cauti nel cadere nella trappola di prendere letteralmente questa espressione, pensando al mercato come a una persona con cui puoi sederti e ragionare”. Il mercato, infatti, è pieno di irragionevolezze: risposte perverse, come le chiama Shin, ricordando il comportamento degli assicuratori tedeschi sul mercato dei bund discusso qualche tempo fa. Se il mercato è soggetto a questi comportamenti “la forward guidance delle banche centrali diventa più potente”. “Nel peggiore dei casi, la banca centrale potrebbe finire in un ciclo di feedback in cui agire sui segnali dal mercato potrebbe distorcere ulteriormente tali segnali”.

Allora è possibile che le banche centrali stiano parlando troppo? Shin immagina una sorta di trade off e suggerisce un rimedio: “Se le banche centrali parlano di più per influenzare i prezzi di mercato, dovrebbero ascoltare meno i segnali provenienti da

quegli stessi mercati”. Il rischio sennò è ascoltare l’eco della propria stessa voce e quindi fraintendere. L’alternativa, parlare di meno, “non è un’opzione praticabile”. “Le azioni della banca centrale contano troppo per le vite della gente comune per riportare l’orologio a un’epoca in cui il silenzio era d’oro. Questa responsabilità esige che le banche centrali chiariscano le basi delle loro azioni”.

Sicché l’unica soluzione praticabile è imparare ad ascoltare, una capacità sottovalutata, dice Shin. “Ascoltare meglio e con maggiore consapevolezza di sé darebbe spazio alle banche centrali per fare di più mantenendo una posizione distaccata e producendo decisioni più informate”. Ricordando che “più la banca centrale sussurra per non turbare i mercati, più i mercati si inclinano per ascoltare meglio”. E in tal senso “una maggiore consapevolezza di sé nella comunicazione è un’abilità di cui le banche centrali possono aver bisogno di sviluppare prima, piuttosto che dopo”. Il silenzio è d’oro. O almeno lo era. E questo i banchieri centrali dovrebbero continuare a ricordarlo pure adesso che sono costretti a parlare di più perché “le azioni della banca centrale contano troppo per le vite della gente comune”. E forse è questo il problema. La comunicazione è solo una conseguenza.

La strana love story fra tassi bassi e assicurazioni tedesche

E’ sempre istruttivo osservare al rallentatore le forze che fanno battere il cuore dei mercati finanziari. Capire cosa li animi e in cosa consistano, al fondo delle cose, questi spiriti animali resi celebri dagli economisti. Come abbiamo più volte osservato, sotto la superficie più o meno crespa delle cronache – le quotazioni e i listini – si agitano motivazioni misteriose che solo pochi spiegano e ancor meno sono in grado di farci capire. Una di queste rarissime guide nel labirinto è Hyun Song Shin, capo della ricerca della Bis, che pochi giorni fa ha raccontato una storia molto interessante alla seconda conferenza annuale di ricerca organizzata dalla Bce. Mettiamoci comodi perché sarà necessario prestare attenzione.

Gli osservatori di cose economiche sono costantemente ossessionati dai segnali che provengono dal mercato, dai quali traggono motivi e ispirazioni per le loro previsioni e le loro teorie. Ma, si chiede Shin, “cosa succede se i segnali di mercato non rappresentano ciò che dovrebbero essere?”. Se, insomma, covassimo terribili fraintendimenti? Dopotutto, sottolinea, i mercati non sono persone, con le quali puoi sederti e ragionare, ma interazioni fra una indefinita pluralità di attori con motivazioni spesso diverse e i prezzi sono solo il risultato di queste interazioni, non il frutto di decisioni della persona-mercato. Il prezzo contiene l’informazione finale, non racconta la strada che il mercato ha fatto per raggiungerla. E questo genera non pochi problemi, quando si tratta di interpretarne il significato.

La storia raccontata da Shin parte dai tassi di interesse a lungo termine, che rimangono bassi, e dall’andamento del mercato dei bond con durata lunga, quindi almeno ventennali e si basa sull’osservazione del comportamento delle assicurazioni tedesche relativamente a questi asset. Ecco il grafico. Come si può osservare l’acquisto di bond ultraventennali è cresciuto in corrispondenza del calo dei tassi di interesse, ma tale comportamento ha riguardato solo le assicurazioni. Gli altri soggetti del mercato, a cominciare dalle famiglie, hanno venduto questi bond. Le assicurazioni, quindi hanno fatto esattamente l’opposto di quello che hanno fatto banche e famiglie. Le prime hanno trovato questi bond convenienti, le seconde no. Perché?

Il dato ci racconta che le compagnie assicurative hanno più che quadruplicato la quota di bond a scandenza molto lunga sin dal 2008, quando vale a dire, iniziò la crisi finanziaria. Al contrario, le banche li hanno ridotti da 9,8 miliardi a quattro, sempre di valore nozionale, non quindi di mercato. “Il notevole incremento di acquisti di questi bond da parte degli assicuratori ha coinciso con il declino dei tassi a lungo termine”, nota Shin. Va detto, per completare il quadro, che le compagnie di assicurazioni sulla vita interpretano un ruolo molto importante in Germania, ma anche in Europa, perché forniscono prodotti di risparmio a lungo termine. Per tale ragione esse, dal lato delle proprie obbligazioni, hanno debiti a lungo e lunghissimo termine che corrispondono agli impegni che hanno preso con i loro sottoscrittori. “Il concetto chiave – spiega Shin – è la duration“.

Quest’ultima è, in sostanza, un numero che rappresenta il tempo entro il quale il sottoscrittore di un titolo rientrerà in possesso del suo capitale, includendo nel calcolo anche le cedole. La duration, spiega Shin è intrinsecamente legata alla maturity, ossia alla sostanziale data di scadenza dell’obbligazione, con la differenza che la duration è essa stessa un prezzo, in quanto dipende dal tasso di interesse. “La duration – spiega – misura anche quanto i valori di mercato siano sensibili ai cambi dei tassi di sconto”. Un esempio aiuterà a comprendere. Se i tassi di interesse salgono, un titolo obbligazionario subirà una perdita che sarà tanto maggiore quanto più elevata sarà la sua duration. Viceversa, un ribasso di tassi provocherà un guadagno, anch’esso direttamente proporzionale alla duration di un titolo. E questo ci riporta alla logica con la quale operano le compagnie assicurative: “Una gestione prudente del rischio impone di adeguare le proprie attività in modo da minimizzare l’impatto degli shock a tasso di interesse futuri”. La questione diventa interessante quando si osserva che gli obblighi assicurativi hanno generalmente un profilo di maturity più lungo degli asset che le compagnie detengono per sostenere queste obbligazioni.

Quest’altro grafico, costruito sugli stress test svolti dall’EIOPA (European Insurance and Occupational Pension Authority) nel 2013 mostra sul lato sinistro la duration delle compagnie assicurative europee. Si osserva che le compagnie tedesche hanno la duration dei debiti più elevata, intorno ai vent’anni, a fronte di una duration degli asset di circa 10. In pratica vuol dire che una compagnia tedesca ci metterà dieci anni a rientrare da un investimento, mentre dovrà garantire flussi di pagamenti per venti. Una situazione vagamente squilibrata. “Significa che il valore dei debiti è molto più sensibile ai cambiamenti dei tassi di interesse rispetto al valore degli asset”. Una gestione prudente del rischio, perciò, “induce le compagnie assicurative a prendere ulteriori asset a reddito fisso per equilibrare il bilancio in corrispondenza di un ribasso dei tassi”: E questo spiega il grafico di destra, dove si osserva l’incremento degli acquisti di bond ultra lunghi da parte delle assicurazioni tedesche fra il 2013 e il 2016.

Il problema si genera perché “quando i tassi di interesse scendono la duration dei debiti aumenta più velocemente di quella degli asset”. Chiudere questo gap implica aggiungere più bond a scadenza lunga sul lato degli asset e riequilibrare il saldo. “Quindi, quando i tassi scendono, aumenta la domanda di obbligazioni a lungo termine”. Un prezzo più elevato, che implica rendimenti inferiori, “richiede ulteriori acquisti”. Ecco la risposta del mercato: “Una risposta perversa”, sottolinea Shin.

Rimane in sospeso una domanda chiave, ossia se la “risposta perversa” sia forte abbastanza da provocare dei feedback tra rendimenti dei titoli ed eventuali aggiustamenti di portafoglio. Detto in parole semplici se il comportamento delle assicurazioni sia capace di orientare il prezzo di mercato di questi titoli. Se così fosse il prezzo sarebbe fonte di grandi fraintendimenti. E questo ci riporta all’osservazione iniziale. La love story fra le assicurazioni tedeschi, i bond ultralunghi e i bassi tassi di interesse rischia di comunicare al mercato un prezzo “sbagliato”.

Da questa storia Shin trae tre lezioni che vale la pena sottolineare. La prima è che i tassi nominali contano per l’equilibrio nel mercato dei bond. “Se i ritorni promessi da un investimenti sono in termini nominali,la domanda dipendere dai tassi nominali”. La seconda è che anche piccoli cambiamenti nelle quantità possono avere effetti sui prezzi. E questa è una lezione che le banche centrali dovranno tenere particolarmente a mente, adesso che stanno pensando di alleggerire i propri bilanci. Terza lezione, bisogna imparare a comprendere meglio alcuni meccanismi di amplificazione per i tassi a lungo termine. Il caso che abbiamo visto è collegato ad altri fenomeni che accadono nei mercati finanziari e riguardano altre entità e altri prodotti finanziari. I mercati celano i loro battiti cardiaci sotto la superficie delle cose e non è facile comprendere il loro movimento semplicemente dal rumore di fondo. Quel che emerge è l’aumentata sensibilità dei mercati, specie nei segmenti di lungo termine, e quindi il crescere del rischio di shock. I tassi potrebbero rispondere disordinatamente senza troppo preavviso. I più superstiziosi potranno tenere le dita incrociate.

Cronicario: Il pugno d’acciaio di Mister T

Proverbio del 20 aprile Ogni fardello all’inizio pesa poco

Numero del giorno: 7,1 Incremento % produzione costruzioni nell’EZ

Mi mancava Mister T, a voi no? Io lo adoro. Per chi scrive minchiate sui giornali è come la manna biblica: una fonte inesauribile di nutrimento gratis.

Ora molti di voi ricorderanno che proprio nel giorno del suo insediamento Mister T ha ordinato via Twitter che gli oleodotti fossero costruiti esclusivamente con patrio acciaio, probabilmente sobillato dagli amici produttori che soffrono di un certo spiazzamento competitivo a causa dell’acciaio a basso costo importato dall’estero. E fin qui stiamo alla pubblicità social. Ora però vengo a sapere dai soliti che sanno tutto che Trump ha ordinato al Dipartimento del commercio di accertare se le importazioni di acciaio dall’estero mettano a rischio la sicurezza nazionale, visto che fra le altre cose servono a costruire le navi della gloriosa marina Usa.

No, non è uno scherzo. Il dipartimento avrà 270 giorni di tempo per stabilire se è una cosa seria. Ma intanto ieri il nostro beneamato incontrava i boss della ArcelorMittal, Nucor, U.S. Steel, TimkenSteel, AK Steel and United Steelworkers. E chi ha orecchi intenda.

Sedotto dal pugno d’acciaio di Mister T, capirete bene che ogni altra nuova scolorisca. M’impongo di tornare serio solo perché intanto Eurostat ha rilasciato il suo aggiornamento sul settore delle costruzioni, la cui produzione, per quanto in risalita, è ancora ben lontana dai giorni di gloria.

Notate che l’eurozona sta peggio dell’Ue a 28, ma solo i distratti si sorprenderanno: succede quasi sempre. Notate pure che siamo tornati con grande fatica al livello del 2010, comunque un 20% meno rispetto alle vacche grasse. La ripresina arriva anche in Italia, come certifica Istat.

Concludo con una perla che il cronicario globale in larghissima parte ignorerà, ma che invece dovreste sapere, perché è una perla di saggezza seminata in un mondo di stolti. Il gioielliere è Hyun Song Shin, capo della ricerca della Bis, la Banca che ci guarda dal cielo terso di Basilea, che ha rilasciato uno speech assai istruttivo su cosa sia la liquidità globale e le conseguenze che provoca nella vita di tutti noi. Vi do solo un assaggio, il resto leggetevelo da soli, che prima o poi ‘ste fatiche tocca farle: “L’economia globale non è una collezione di isole, ma una matrix di flussi finanziari”.

Nessuno è un’isola, diceva il poeta secoli fa.

A domani.

Il superdollaro diventa una minaccia globale

Le anomalie finanziarie che abbiamo visto, ormai troppo evidenti per non essere notate, spiegano perché occhi sempre più timorosi guardino al mercato valutario con rinnovata attenzione da quando l’America si è data un nuovo presidente che promette di farla tornare grande. E sarà il tono, sarà il tipo, ma da quando Trump è stato eletto il biglietto verde sembra aver rinnovato la grinta mostrata dopo il primo rialzo dei tassi della Fed. Rialzo, peraltro, che sembra destinato a ripetersi entro la fine dell’anno. Il combinato disposto fra le decisioni di politica monetaria della Fed e le promesse di espansione fiscale di Trump disegna uno scenario rialzista per il biglietto verde. E non è affatto detto che ciò che va bene per il dollaro, incidentalmente la moneta internazionale di fatto se non di diritto, vada bene per il resto del mondo. Anzi, la storia ci dice il contrario. E il presente sembra confermarlo.

Mi spiego i timori di tanti osservatori proseguendo la lettura dello speech di alcuni giorni fa di Hyun Song Shin, capo della ricerca della Bis, di cui frequento costantemente le allocuzioni perché conosco il suo talento di cacciatore di singolarità finanziarie, anomalie dell’intricato spazio/tempo dei mercati che richiedono pazienza e occhio fine per essere osservate, comprese e spiegate. Abbiamo visto quali siano le premesse teoriche che sostengono il suo ragionamento, perciò si può arrivare dritto al punto: l’impatto di un dollaro più forte sul sistema finanziario globale ai giorni nostri. Cosa dobbiamo aspettarci se il biglietto verde continua ad apprezzarsi?

“L’impatto macro del tasso di cambio sull’export netto è ben conosciuto – sottolinea – ma forse è meno apprezzato il canale finanziario che fa effetto quando i prestiti in dollari sono a un livello elevato”. Sappiamo già che per il mondo girano circa dieci trilioni di debiti denominati in dollari emessi da residenti fuori dagli Usa. E ciò dovrebbe convincerci che l’osservazione di Shin circa l’importanza degli effetti del cambio sul canale finanziario è da prendere in attenta considerazione. In sostanza, i debitori in dollari rischiano di pagare caro il rincaro della valuta Usa e questo stress si ripercuote sui loro bilanci.

L’economista fa il caso di un’azienda di un paese emergente che ha preso in prestito in dollari avendo come garanzia asset in valuta locale. L’apprezzamento del dollaro lo colpisce su entrambi i lati del suo bilancio aumentando il valore relativo del suo debito e insieme diminuendo la sua capacità di sostenerlo. Ma il problema è molto più ampio. Pensate ai fondi pensioni e alle assicurazioni. Queste entità hanno obbligazioni in valuta nazionale e investono su scala globale, quindi per difendersi dal rischio valutario usano coprire tale rischio con strategie di hedging. “Sappiamo – dice – che investitori dalle economie emergenti con grandi sistemi di fondi pensioni fanno attivamente hedging”. Ma sono gli investitori istituzionali delle economie più ricche che avvertono questo problema con maggiore impellenza, proprio in ragione del fatto che il loro portafoglio è molto assortito e globale. La controparte tipica di queste attività di copertura del rischio è una banca domestica, che a sua volta bilancia il suo rischio prendendo a prestito dollari. “In questo modo – spiega – un credito in dollari è controbilanciato da un debito in dollari. Il risultato è che le banche prendono debiti denominati in dollari mentre procedono con l’hedging e quindi l’intermediazione in dollari delle banche globali riflette la domanda sottostante di copertura del rischio valutario”.

Il grafico fornito illustra molto bene questa singolarità. Come si osserva, il credito transfrontaliero per nazionalità fornito dalle banche dell’eurozona è molto più ampio di quello classificato per residenza. Ciò in quanto una banca tedesca che ha un ufficio a Londra, e che magari presta alla Cina, viene classificata come UK nella statistica sulla residenza. Ma se si vuole capire quanto le banche di una singola area sia esposte in dollari all’estero bisogna guardare al grafico che classifica i crediti per nazionalità. Notate la grande contrazione di crediti bancari dall’eurozona dopo il 2008 e anche dopo la crisi dell’euro.

In questa situazione un apprezzamento del dollaro ha notevoli influssi sui bilanci della banche che hanno debiti in dollari. “In particolare – sottolinea – se una banca globale presta a un’impresa dei paesi emergenti oppure è impegnata in operazioni di hedging con un’assicurazione locale e un fondo pensione, allora ogni rialzo del rischio può erodere la sua capacità di continuare a prendere rischi” ossia di continuare a fare quello che sta facendo. Come esempio viene riportato quello delle banche giapponesi che prestano in dollari alle imprese asiatiche e insieme forniscono servizi di hedging alle compagnie assicurative nazionali.

Il succo del problema, visto in chiave macro, è che “il canale finanziario funziona in modo opposto rispetto a quello dell’export netto”. Per quest’ultimo è un vantaggio se la moneta di deprezza, perché consente all’economia reale (in teoria) di rafforzarsi, mentre per il canale finanziario, che opera sul lato dei debiti del bilancio del prestatore, è quando la valuta si apprezza che l’attività economica si rafforza. In sostanza, chi ha debiti in valuta estera si rafforza se la sua moneta si rivaluta rispetto a quella nella quale è denominato il suo debito. Al contrario, se la sua moneta si svaluta. Quindi una forte esposizione in dollari da parte di entità non Usa, banche in testa, rende queste ultime più deboli in caso il dollaro si rivaluti.

La prima conseguenza, sottolinea, è che “l’apprezzamento del dollaro è associato con un rallentamento dei prestiti transfrontalieri in dollari”, ciò in quanto “le banche aggiustano i loro bilanci attivamente in risposta all’evoluzione del tasso di cambio Usa. Quando il dollaro si apprezza le banche riducono i loro prestiti in dollari e riducono i servizi di hedging delle istituzioni finanziarie non bancarie”.

Come abbiamo visto questa singolarità interessa parecchio le banche europee che “tradizionalmente hanno giocato un ruolo notevole come intermediari ai prenditori asiatici”. Le statistiche (vedi grafico) mostrano che le banche europee hanno tradizionalmente prestato più dollari agli asiatici degli stessi americani. Nel 2014 questa banche avevano crediti in Asia per 647 miliardi a fronte dei 571 degli Usa. “Questo è un altro esempio di come si faccia sentire il ruolo globale della moneta Usa”. E mostra anche quanto siano a loro volta esposte le banche europee alle fluttuazioni del dollaro, visto che per dare a prestito in dollari in Asia hanno dovuto prendere a loro volta a prestito in dollari, magari dal mercato dei capitali. E ciò spiega perché “il collegamento fra banche e mercato dei capitali è più importante che mai”. “La lezione del 2008 – sottolinea – è che no è possibile disegnare una chiara distinzione fra banche e mercato dei capitali. La novità è che tale nesso è diventato globale”.

Tutto ciò ha evidenti riflessi sulla stabilità finanziaria. Un qualunque spauracchio che incoraggi la volatilità può trasformare le banche, nel caso reagiscano come hanno fatto fra il 2007 e il 2009, in amplificatori degli shock invece che come entità anti-cicliche, e il mercato dei capitali di conseguenza. E in tal senso l’apprezzamento del dollaro può facilmente condurre a una situazione simile. Non solo. “La forza del dollaro è importante anche per l’economia reale”, osserva. Per esemplificare Shin ricorda il “grande puzzle del violento rallentare del commercio e della produttività”. L’ipotesi suggerita parte dall’influenza di un dollaro più forte sulla catene globali di valore (global value chain, GVCs) e il senso è che l’apprezzamento della valuta americana, iniziato alla metà del 2014, ha finito col danneggiare il commercio internazionale, che infatti proprio dalle metà di quell’anno ha iniziato la sua china discendente.

Se dalle vette dell’analisi teorica scendiamo sulle praterie della nostra quotidianità, l’allarme di Shin potremmo raccontarlo con una semplice metafora. Se i dollari fossero carri armati saremmo non solo circondati, ma anche invasi. Un rialzo del dollaro rischia solo di far scattare il grilletto.

(2/fine)

Il dollaro diventa l’indice della paura globale

Osservo curioso il rafforzarsi del dollaro che ormai molti giudicano vicino al momento della parità con l’euro, e mi torna in mente uno speech recente di Hyun Song Shin, capo della ricerca della Bis di Basilea, che vede proprio nel dollaro e nel ruolo che svolge nel sistema finanziario internazionale una delle singolarità più intriganti della nostra contemporaneità. Attenzione, non si parla di ciò che è notorio, ossia la circostanza che il dollaro sia di fatto se non di diritto la valuta globale. Ma del fatto che le mutazioni intervenute dopo la crisi del 2008 nella filigrana del sistema finanziario hanno finito con l’assegnare al dollaro il ruolo prima interpretato da altri indicatori, ormai poco significativi. In pratica il biglietto verde è diventato l’indice della paura globale. E in tal senso il suo rafforzarsi non dovrebbe essere considerato come un semplice movimento del mercato valutario, ma come il sorgere di un sentimento profondo che richiederà di essere corrisposto, in un modo o nell’altro.

La questione va presa alla lontana per risultare comprensibile. E bisogna partire da alcuni concetti che si sentono ripetere ogni giorno e tuttavia vengono spesso fraintesi, a cominciare dal concetto di leverage, che potremmo tradurre come livello di indebitamento. Un esempio aiuterà a comprendere. Immaginate una banca che attiva un repo (repurchase agreement), ossia un accordo per prendere in prestito una somma di denaro utilizzando un’obbligazione come collaterale di garanzia. In pratica il debitore che prende a prestito vende un’obbligazione oggi al prestatore promettendo di ricomprarla in futuro a un prezzo determinato. La differenza fra il prezzo di vendita di oggi e il prezzo di acquisto di domani viene definito “haircut”. Se l’haircut è del 2% vuol dire che che la banca che effettua il repo incasserà 98 dollari oggi per un’obbligazione che vale 100. Ciò implica che alla banca saranno sufficienti due dollari di capitale proprio per garantirsi un prestito di 98 dollari su un’obbligazione che vale 100: alla banca basta avere due dollari per raggiungere la cifra di 100 alla scadenza del repo. Per dirla ancora in un altro modo, con un haircut del 2% la banca può avere un indice di leverage di 50. Significa che con due dollari può indebitarsi per 100. Solitamente il livello di leverage si calcola dividendo il totale degli asset per il proprio capitale. Nel nostro esempio, come abbiamo visto, un asset 100 diviso 2 di capitale da un indice 50.

Questa premessa serve a inquadrare bene questo grafico, a cominciare da quello di sinistra che misura il livello di leverage dei broker dealer Usa dal ’96 al 2016. Questi ultimi, spiega il nostro relatore, sono un buon punto di osservazione per dedurre lo stato di tensione del leverage del sistema bancario. Come si vede, il leverage di queste entità Usa è crollato a livelli mai osservati dalla metà degli anni ’90, a livello 18, dopo aver toccato un picco vicino a 50 prima della crisi del 2008. Risulta evidente che quando le entità finanziarie, favorite da bassi tassi di interesse, hanno un livello elevato di leverage, anche un piccolo shock può costringerle a vendite forzate di asset. Se ad esempio l’haircut salisse dal 2 al 4%, che significa un livello di leverage da 50 a 25, “l’impatto sul sistema finanziario sarebbe immenso”: significherebbe tagliare gli asset in circolazione della metà. Si comprende bene perché gli analisti guardino sempre al livello di leverage di un’entità finanziaria per saggiarne la rischiosità.

Non solo. Uno degli indicatori più usati per valutare insieme con l’indice di leverage la stabilità dei mercati finanziari, è l’indice VIX, considerato come il barometro dell’appetito per il leverage negli anni, almeno negli anni precedenti la crisi del 2008. Il VIX misura la volatilità implicita del prezzo delle opzioni sui mercati azionari ed è stato soprannominato l’indice della paura dagli osservatori di cose finanziarie perché c’è sempre stata una relazione molto stretta fra l’andamento del VIX e quello del leverage. E questo ci porta al grafico centrale accanto a quello del leverage. Prima del 2008 quando il VIX era basso il leverage era alto, quando il VIX si impennava il leverage crollava. In pratica quando scattava la paura le banche correvano a far pulizia dei propri asset vendendoli per recuperare risorse e così diminuendo l’indebitamento.

“Tuttavia – spiega – qualcosa è cambiato nei mesi recenti e il VIX non funziona più da un pezzo come il barometro dell’appetito per il leverage”: Il grafico lo mostra con chiarezza: l’indice di leverage diminuisce eppure il VIX è al livello degli anni pre crisi. Anche questo ha contribuito al disorientamento degli osservatori. “C’è una sorta di enigma nel cuore dei mercati finanziari – spiega ancora – da una parte ci sono segnali di un appetito senza sosta di rischio sui mercati finanziari, dall’altro il settore bancario sta affrontando tempi difficili”. Le azioni salgono, salvo quelle delle banche, specie per le economia fuori dagli Usa. Perché mai?

“Una delle spiegazioni può essere l’allentamento monetario che ha effetti calmanti sui mercati”. In pratica le banche centrali anestetizzano i malanni finanziari senza guarirli. Ma non può essere solo questo. Anche un altro fenomeno osservato di recente, ossia il fallimento della covered interest parity (Cip) concorre all’ipotesi che qualcosa di più profondo stia accadendo nei bassifondi della finanza. “Ogni risposta semplice potrebbe trarre in inganno – sottolinea – ma c’è un sorprendente candidato come barometro dell’appetito per il leverage: il dollaro”. Il dollaro, aggiunge, ha soppiantato il VIX come variabile associata all’appetito per il rischio: “Quando il dollaro è forte l’appetito per il rischio è debole e le anomalie di mercato diventano più pronunciate”.

Ed eccolo qua il cuore del problema: il dollaro si sta rafforzando e si prevede si rafforzerà sempre più. Le anomalie, di conseguenza, si estenderanno. E’ il caso di tenersi pronti.

(1/segue)

Il balletto misterioso dei tassi che preannuncia bufera

Mi trovo a leggere uno speech di Hyun Song Shin, economista capo della ricerca della Bis, che ha il pregio ogni volta di svelarci l’inconsistenza dei tanti luoghi comuni che affliggono il pensiero economico, indicando realtà fattuali che fanno strame dell’impostazione teorica che di fatto regge la modellistica internazionale. Potreste pensare che non è così importante, ma sareste in equivoco. Ciò che dicono i modelli influenza la politica economica, non il contrario. E ce lo ricorda Shin quando racconta di come l’argomento comune secondo il quale il saldo di conto corrente influenza il cambio – che si apprezza quando c’è un surplus e si deprezza quando c’è un deficit – è molto familiare sul tavolo del G20, ossia dove si decide il nostro destino. Salvo poi scoprire che la realtà la pensa diversamente.

Perciò vale la pena domandarsi se siamo sulla strada giusta. E il miglior modo per accompagnare questa domanda è ricordare la storia recente. “Nella metà degli anni 2000 – spiega Shin – il deficit di conto corrente degli Usa aumentò a livelli storici e molti commentatori si aspettavano un imminente deprezzamento del dollaro. Nei fatti, il dollaro andò nella direzione opposta”. Il sostanza il dollaro si apprezzò, specie al sorgere della crisi, facendo sfigurare i tanti soloni super esperti. Va ricordato che il dollaro forte finì con l’esacerbare la tensione finanziaria.

Adesso sembra che siamo tornati al punto di partenza. I mercati iniziano di nuovo a vedere un dollaro in rialzo, che si indebolisce quando la Fed nicchia sul rialzo dei tassi, accompagnandosi tale rallentamento con l’euforia delle borse, come se davvero, volendo usare la metafora del nostro economista, la coda (finanziaria) porti a spasso il cane (dell’economia reale).

E questo ci porta alla domanda vera e propria: perché le condizioni globali della finanza sono così sensibili alla forza del dollaro, e poi, perché l’economia reale è così sensibile alla finanza? Per rispondere bisogna scrutare le profondità, visto che la rassicurante tranquillità (mica tanto) della superficie nasconde tensioni. “C’è un’anomalia di mercato intrigante – dice Shin – nei mercati delle valute: il calo diffuso della covered interest parity (CIP)”. La CIP, nella formulazione comune, rappresenta l’assunto che i tassi di interesse impliciti nei mercati valutari siano coerenti con i tassi del mercato”. E in effetti, nota, prima del 2008 c’era una certa regolarità che confermava tale assunto.

La questione è per palati fini, e mi scuseranno gli specialisti se provo a tradurla in qualcosa di comprensibile. Il succo è semplice e rimanda a un’ipotesi di scuola: in un mercato perfetto non dovrebbe essere possibile svolgere attività di arbitraggio sui tassi di interesse. L’arbitraggio è quell’attività che consente a chi lo fa di guadagnare comprando in un certo luogo e vendendo in un altro per sfruttare magari diverse regole di funzionamento dei mercati.

A garantire l’ipotesi che non possa esserci arbitraggio in un mercato perfetto, e quindi assumendo implicitamente l’ipotesi che lo sia davvero, è stata elaborata l’ipotesi della parità dei tassi di interesse, che rimanda proprio alla nostra CIP, che potremmo tradurre come parità coperta dei tassi di interesse. La CIP postula che, proprio per evitare arbitraggi, ai differenziali dei tassi d’interesse sul mercato devono corrispondere differenziali tra i tassi spot e i tassi forward sul mercato dei cambi.

E questo, purtroppo, ci costringe a un altro approfondimento noiosetto, ma utile. Alla fine tutto si riduce a una semplice equazione, che non riproduco per non scoraggiarvi, ma il succo è molto semplice: se io compro un titolo in Europa, quindi denominato in euro, che abbia scadenza di un anno, e lo confronto con un titolo analogo ma in valuta americana, deve verificarsi che il livello dei tassi forward e spot sia tale da garantire una sostanziale parità di rendimento fra i due titoli. Al fine appunto di evitare gli arbitraggi. Questo nell’ulteriore ipotesi che gli asset abbiano uguale rischiosità e che i capitali siano liberi.

Questo ci costringe ad approfondire cosa siano i tassi spot (a pronti), e forward (a termine), sempre perché aiuta a capire come gira il mondo. Il tasso spot misura il rendimento che il mercato si aspetta oggi di avere mettiamo fra un anno su una certa obbligazione. Il tasso forward è quello che si ipotizza di avere sulla base del rendimento del tasso spot alla fine del primo anno, ma al termine dell’anno successivo. Quindi è una sua derivazione, per questo si chiama tasso implicito.

I tassi forward e spot influenzano gli scambi sui mercati valutari, come gli swap. Questi ultimi consistono in transazioni dove una parte prende ad esempio a prestito dollari usando euro come collaterale. Il tasso forward è quello al quale le parti concordano di effettuare il regolamento al termine del periodo di prestito. Utilizzando questo tasso e il tasso spot corrente si può calcolare il tasso implicito sul dollaro.

E questo ci riporta alla rilevazione fatta dal nostro economista, dove vengono confrontati i tassi impliciti sul dollaro, quindi il tasso sul mercato valutario, a tre mesi col tasso a tre mesi sul mercato monetario. “Quando il tasso implicito è maggiore del tasso di mercato, ciò significa che chi prende a prestito dollari nel corso di uno swap sta pagando più del tasso di mercato nel mercato”. E questo è successo per chi ha scambiato yen, euro e franchi svizzeri col dollaro. Vuol dire che per questi soggetti è venuta meno la coerenza fra tassi e quindi la CIP. Questo è avvenuto nel 2008, quando scoppiò la crisi e fra il 2011-12, quando ci fu l’eurocrisi.

“La cosa sorprendente – osserva – è che questa deviazione è apparsa anche durante periodi di relativa calma”. Si è osservata in misura rilevante per lo yen, di recente, e poi quando il franco svizzero fu rivalutato nel 2015.

I tradizionalisti, come li chiama Shin, “saranno sorpresi nel notare che la CIP ha fallito; ma è così: in piena luce del sole”. E non solo: tali scostamenti – che di fatto si traducono in un maggior costo sopportato da chi prende a prestito dollari con altre valute – “sono diventati più pronunciati negli ultimi 18 mesi”. Il che suona come un freddo preannuncio di bufera.

Scoprire che i mercati non sono perfetti è un risveglio traumatico dal sogno dell’economia teorica. Ma la pratica è chiassosa.

E ancora non ci ha detto tutto.

(1/segue)