Alle radici dell’inflazione. I dilemmi dell’offerta

“La sfida è affrontare le vulnerabilità macrofinanziarie che si sono accumulate nei decenni precedenti”, dice Hyun Song Shin, capo della ricerca economica della Bis di Basilea, in un intervento molto istruttivo illustrato lo scorso 17 luglio a Bali. Sfida assai complicata non solo o non tanto perché queste vulnerabilità sono diffuse. Quanto perché il rapido movimento inflazionistico che ha polverizzato in pochi mesi tutto un apparato di certezze si nutre di alcune singolarità che lo rendono potenzialmente assai pernicioso e difficile da prevedere. E figuriamoci da controllare e contrastare.

Perciò, intanto che lo capiscono, le banche centrali devono muoversi rapidamente e bene e alzare i tassi di interesse, questo almeno è il primo suggerimento di policy. Ci sono le fragilità, certo. E per farsene un’idea basta osservare l’indice del servizio del debito (debt service ratio, DSR) e le sue evoluzioni prevedibili con 100 punti base di aumento dei tassi.

Se un rapido e robusto aumento dei tassi può rendere più probabile un soft landing, non sarà per niente agevole gestirne le conseguenze finanziarie per il quartile più indebitato, che rischia di veder schizzare al 30 per cento l’indice. Il debito serve, ma poi bisogna anche servirlo. E in un contesto di tassi in rialzo può costare molto caro.

Ma aldilà di questo è la prima parte delle osservazioni di Shin che riveste un particolare interesse, perché ci porta a conoscere un’altra delle radici di questo processo inflazionistico, denso di dilemmi e vagamente misterioso. Quella che ha a che fare con gli shock di offerta.

Conosciamo da tempo gli stress subiti a causa del Covid prima e della guerra poi dalle catene di fornitura, anche prodighe di strozzature che vanno dai costi e tempi di trasporto, alla disponibilità di alcune materie prime. La situazione è sicuramente migliorata, ma nessuno direbbe che è buona.

Abbiamo, dunque, anche un problema di offerta, che è visibile osservando il livello della produzione che, se pure in ripresa, non è stato capace di catturare il trend pre-Covid.

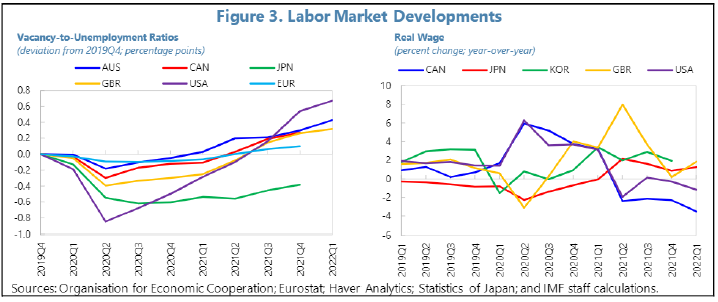

Ma offerta non vuol dire solo quantità di merci disponibili, per le spedizioni, l’ingrosso o il dettaglio. Significa anche capacità di produzione che, com’è noto, ha a che fare con il fattore lavoro. E questo secondo Shin è un punto saliente. L’offerta di lavoro sembra, in alcuni paesi, poco frizzante. Questione nota anche questa, ovviamente, ma forse non considerata nelle sue implicazioni relativamente all’inflazione.

Il grafico sopra a sinistra mostra che nei paesi anglosassoni, Usa, GB e Australia, è aumentato il rapporto fra posti vacanti e disoccupazione. In pratica la crescita dei primi è stata maggiore della seconda, che peraltro si è portata ormai ai livelli pre Covid. Un modo semplice per dirlo è che ci sono meno persone che offrono lavoro a fronte di una domanda delle imprese quantomeno stabile, se non in crescita. Shin osserva che questo movimento è particolarmente visibile nel settore dei servizi, quello più duramente colpito dalla pandemia.

Che significano queste osservazioni? Certo non quello che molti con troppa facilità ne deducono, ossia che la gente non voglia più lavorare. Abbiamo già osservato quanto sia controversa la (fake) news della Great Resignation. Più presumibilmente il doppio shock pandemia+guerra ha distrutto molte consuetudini e adesso il mercato sta cercando un nuovo equilibrio. Processo che richiede tempo.

Senonché il tempo è la risorsa scarsa per eccellenza, specie quando un processo inflazionistico distrugge i salari reali, in un mercato già tirato, aggiungendo pressione su quelli nominali. Le strozzature dell’offerta di lavoro rischia, insomma, di accelerare ulteriormente i prezzi.

Ed ecco perché “tirare” la politica monetaria diventa ancor più necessario. Se manca l’offerta di lavoro, alzare i tassi può agire sulla domanda, raffreddandola. Almeno per un po’. Giusto il tempo di dare all’economia il tempo di atterrare morbidamente. Ammesso che sia possibile. Perché le vulnerabilità non scompaiono alzando i tassi. Al contrario: vengono fuori dalla tana.