Gli hedge fund diventano i pezzi grossi nel mercato del debito sovrano

Le Non banche ormai le conosciamo bene: ne scriviamo da anni e chi segue il blog lo sa. Ma vale la pena fare un riepilogo approfittando della ricognizione sul tema contenuta nell’ultima relazione annuale della Bis, dove leggiamo che, in pratica, queste entità sono diventate le prime acquirenti del debito sovrano.

Per comprendere il significato di questa cosa, dobbiamo ricordare che questi soggetti comprendono varie entità che vanno dai fondi pensione alle compagnie di assicurazione, passando per i fondi speculativi e quelli di investimento. Questo spiega perché facciano un uso così intenso di obbligazioni sovrane e perché, di conseguenza, siano diventati intermediari così rilevanti in questo settore delicatissimo.

E, soprattutto, fa comprendere perché siano aumentati i rischi sistemici. Gli hedge fund, solitamente molto indebitati, agiscono sempre più nei mercati spot attraverso repo che hanno come controparti le banche commerciali. Altri segmenti, in particolare i fondi monetari (MMF) e i fondi obbligazionari aperti, possono trovarsi ad affrontare tensioni di liquidità dovute ai rimborsi.

Ciò implica che in periodi di fibrillazione le Non banche possono amplificare la volatilità. E il rischio sale di livello se si considera che in tempi recenti sono apparsi anche gli emittenti di Stablecoin a popolare il variopinto universo delle non banche, che ormai lasciano tracce ben visibili in alcuni mercati obbligazionari.

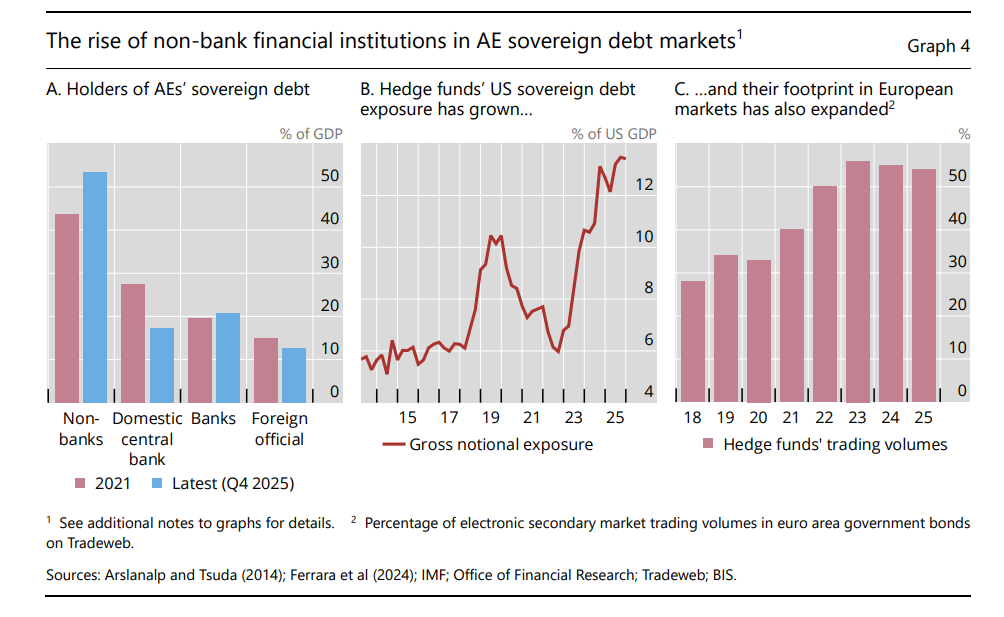

I dati raccolti dalla Bis ci consentono anche di farci un’idea del peso specifico che le non banche hanno nel mercato del debito sovrano che, lo ricordiamo, è uno dei fondamenti del sistema finanziario internazionale, visto che la carta dei governi, almeno di alcuni, viene considerata nei fatti quasi-moneta. Nel 2021 la quota totale di debito sovrano detenuto dalle NBFIs (non bank financial institutions) era arrivato al 44% dello stock complessivo. Quattro anni dopo, quindi a fine 2025, questa montagna di obbligazioni era arrivata al 53%.

Il grafico sopra a sinistra ci consente di osservare anche altro. Al graduale diminuire dei titoli detenuti dalle banche centrali si associa un leggero aumento di quelli possedute dal sistema bancario e un calo nel resto del settore ufficiale. In sostanza, il grosso dell’incremento, che viene generato anche dai deficit persistenti dei governi, viene assorbito sempre più dalle non banche.

Il grafico al centro ci comunica un’altra informazione: i fondi speculativi hanno visto cresce notevolmente la loro esposizione nel settore sovrano, anche nei mercati europei (grafico di destra).

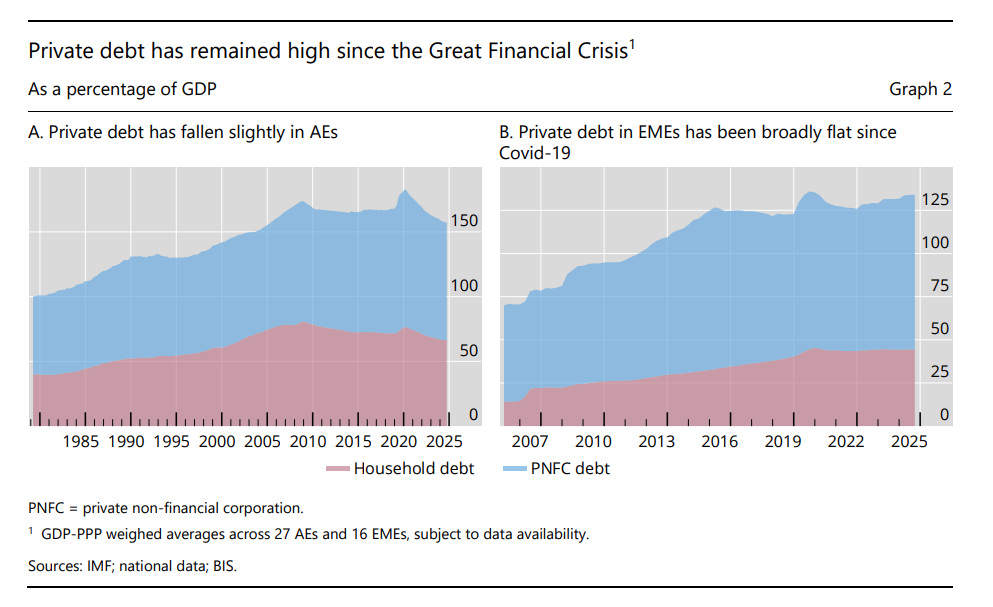

Cosa ha favorito questa rivoluzione potenzialmente pericolosa? Di uno dei motivi abbiamo già parlato: i deficit persistenti, che rendono necessarie emissioni obbligazioni sempre più ampie per coprire lo scaduto e i nuovi fabbisogni. Ormai il debito del governo ha quasi superato quello del settore privato, che comunque rimane rilevante.

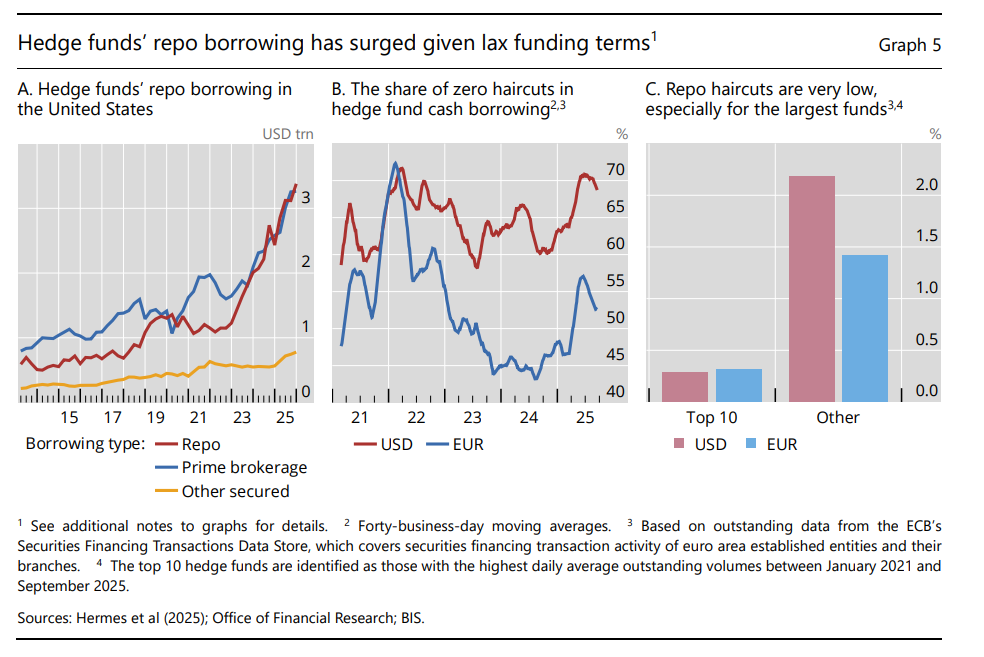

Ma se il debito pubblico è stato il carburante, il comburente sono state le banche commerciali, dove da una parte sono aumentate le riserve e dall’altra la stringente regolazione ha limitato la loro tradizionale funzione di Market-Making, “funzione che richiede ingenti investimenti”. “Sebbene le banche continuino a svolgere un ruolo centrale di intermediazione, la loro capacità di accumulare rischi non è cresciuta di pari passo con l’aumento del debito sovrano”, spiega la Bis.

Questa diminuita “tolleranza” al rischio delle banche si è associata a una notevole espansione dei mercati del capitale che ha visto una crescita rigogliosa del settore dei derivati e dei repo, che sono strumenti pensati per la gestione del rischio e della liquidità e insieme fonte di rendimenti. Ed è a questo punto della storia che gli hedge fund sono entrati in gioco. Queste entità, infatti, lucrano sui margini, facendo hedging, appunto, sulle valutazioni degli asset con un tempo di investimento spesso molto breve.

Un altro fattore che ha contribuito a questa Grande Trasformazione è stato l’aumento delle passività a lungo termine della assicurazioni e dei fondi pensione, che sono NBFIs, che storicamente hanno sempre sostenuto la domanda di titoli di stato. la “carta pubblica”, infatti, viene da sempre usata come strumento per la gestione della duration e la copertura dei rischi.

Come se non bastasse, la domanda delle banche centrali è venuta a mancare. La quota di obbligazioni detenute dal sistema generale delle banche centrali è diminuita dal 27 al 17 per cento fra il 2022 e il 2025. L’esito finale di questa trasformazione è stato che “Gli hedge funds a leva sono diventati fondamentali nell’intermediazione del debito sovrano”. E questo, manco a dirlo, ha generato “nuove vulnerabilità per la stabilità finanziaria”. La storia non si ripete mai, ma si somiglia.