Etichettato: bis Hyun Song Shin

Si prepara la rivoluzione delle monete digitali di banca centrale

In una breve ma molto istruttiva allocuzione, Hyun Song Shin, consigliere economico e capo della ricerca della Bis di Basilea, ha tracciato una rapida illustrazione della profonda evoluzione in corso nel sistema globale dei pagamenti che di fatto prepara un sommovimento istituzionale paragonabile, per entità e importanza, a quello dell’introduzione delle banconote per il pubblico, secoli fa: l’introduzione di una moneta digitale di banca centrale retail nel circuito internazionale. In sostanza questa moneta darebbe diretto accesso ai risparmiatori al bilancio della banca centrale

Il paragone con la banconota “pubblica” è molto più di una suggestione. Come lo stesso economista ricorda “gli utenti hanno già accesso al denaro contante, che è un credito diretto presso la banca centrale”. E chi ricorda la storia sa bene quanto tempo c’è voluto affinché la nota di banca – documento ingombrante che all’inizio circolava solo fra banche – diventasse l’agile banconota di cui tutti disponiamo oggi. Ma se è così, in cosa consiste questa “rivoluzione”?

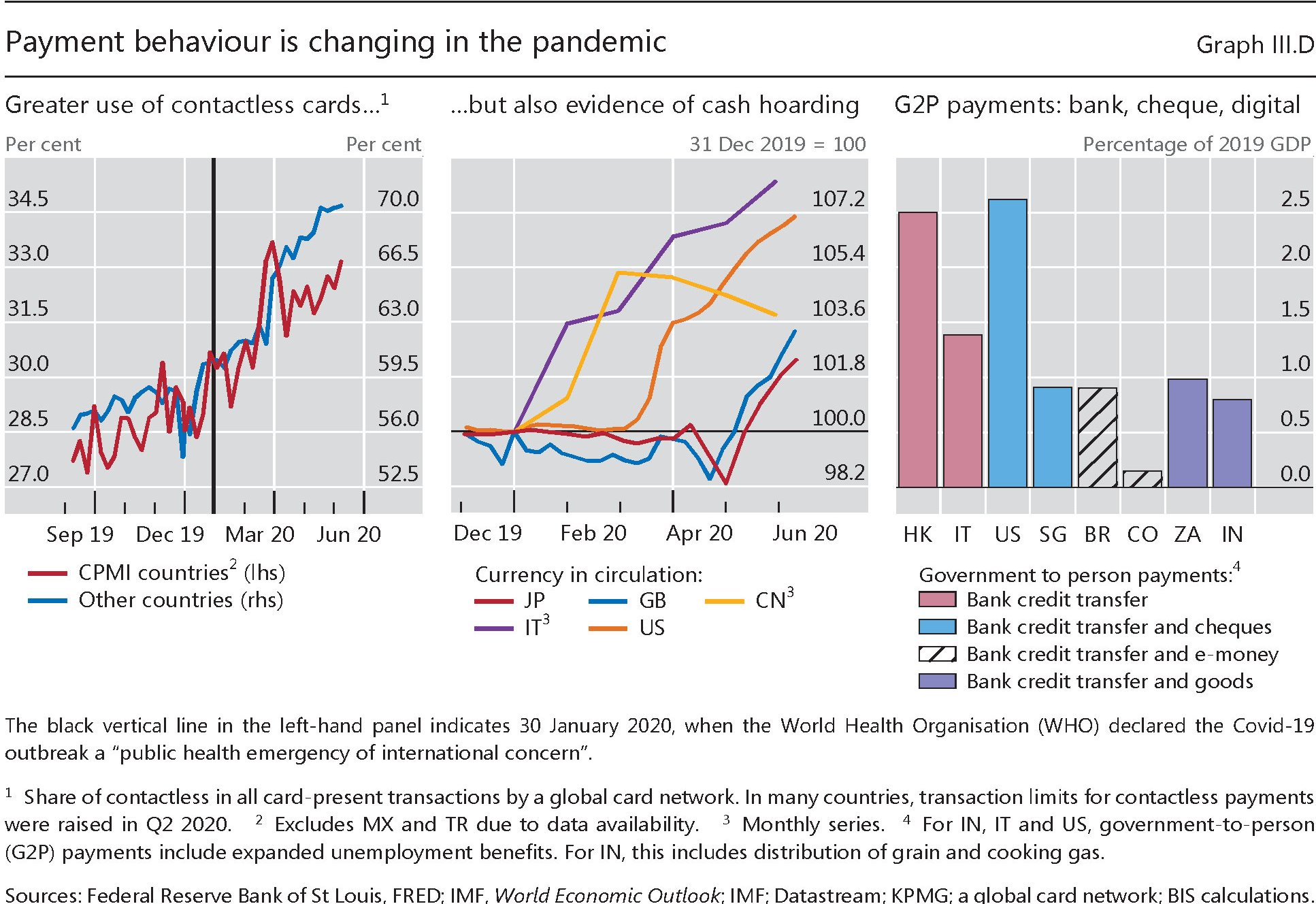

Per farsene un’idea dobbiamo ricordare il ruolo che svolge la banca centrale nel sistema dei pagamenti e come l’innovazione tecnologica abbia mutato lo scenario di riferimento. Alcune tendenze erano già visibili prima della pandemia, che però in qualche modo le ha esasperate. Pensiamo ad esempio all’aumento notevole dei pagamenti contactless o on line, cui per curioso paradosso si sono associate notevoli richieste di contante a scopi precauzionali.

L’accelerazione tecnologica, insomma, sembra alimentare due caratteristiche opposte: si tende a domandare contante mentre aumenta la quota di pagamenti immateriali. La “fame” di contante è sicuramente un effetto dell’aria di crisi – ormai costante – che si registra nell’economia internazionale, che alimenta il motivo precauzionale. Ma non solo, ovviamente. Oltre alla questione della tracciabilità di questi pagamenti, un ruolo importante lo gioca anche il costo di gestione del contante, rispetto ad altri mezzi di pagamenti.

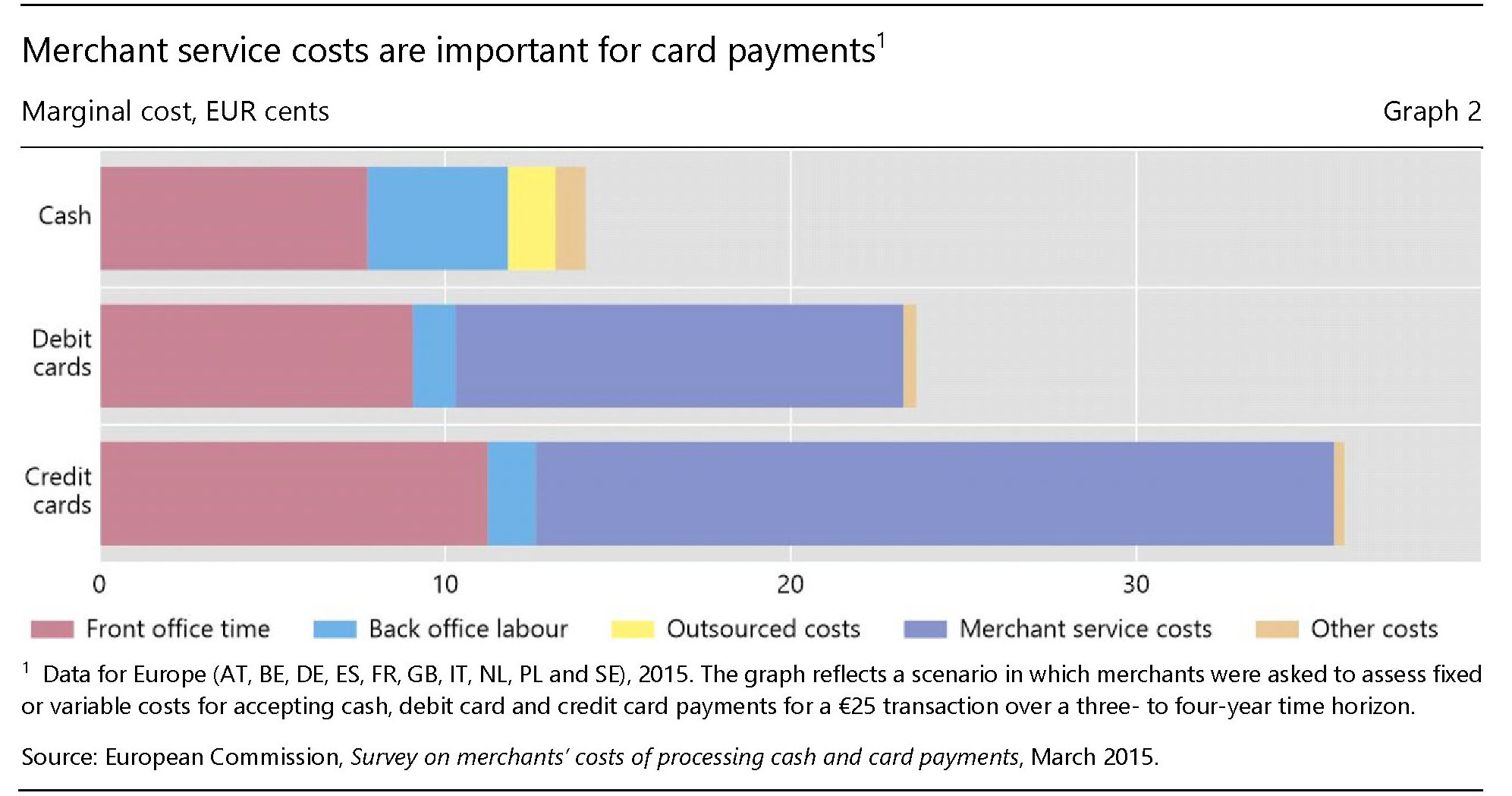

Come si può osservare dal grafico sopra, il contante è ancora il mezzo più conveniente, per l’economia in generale rispetto alle carte elettroniche. Si tratta di costi “invisibili” per il consumatore, ma comunque di costi che devono essere gestiti e che in gran parte ricadono sui venditori o sul sistema bancario. Che quindi hanno tutto l’interesse ad abbatterli.

Una moneta digitale di banca centrale, da questo punto di vista, sembra lo strumento ideale. Non solo consentirebbe di abbattere il costo di gestione del contante da parte degli intermediari, ma potrebbe anche far emergere molta di quella economia informale che al momento sfugge agli occhi dei governi. Ossia ciò che parecchia gente, e per ragioni diverse, non vuole assolutamente. A meno che non li si convinca in qualche modo. Una maggiore sicurezza economica, reale o percepita, si è dimostrata essere un ottimo viatico per la rinuncia volontaria ad alcune libertà come quella di spendere denaro cash senza che nessuno lo sappia.

Anche in tal senso va interpretata la sottolineatura del nostro economista, quando dice che le monete digitali di banca centrale “rappresentano un cambiamento più radicale nella natura del rapporto tra le banche centrali e la società”. Le banche centrali, infatti, per la loro peculiare natura di agenzie pubbliche, nonché operatori del sistema dei pagamenti ed emittenti moneta, diventerebbero il soggetto attorno al quale ruoterebbe l’intero sistema finanziario, risparmiatori compresi.

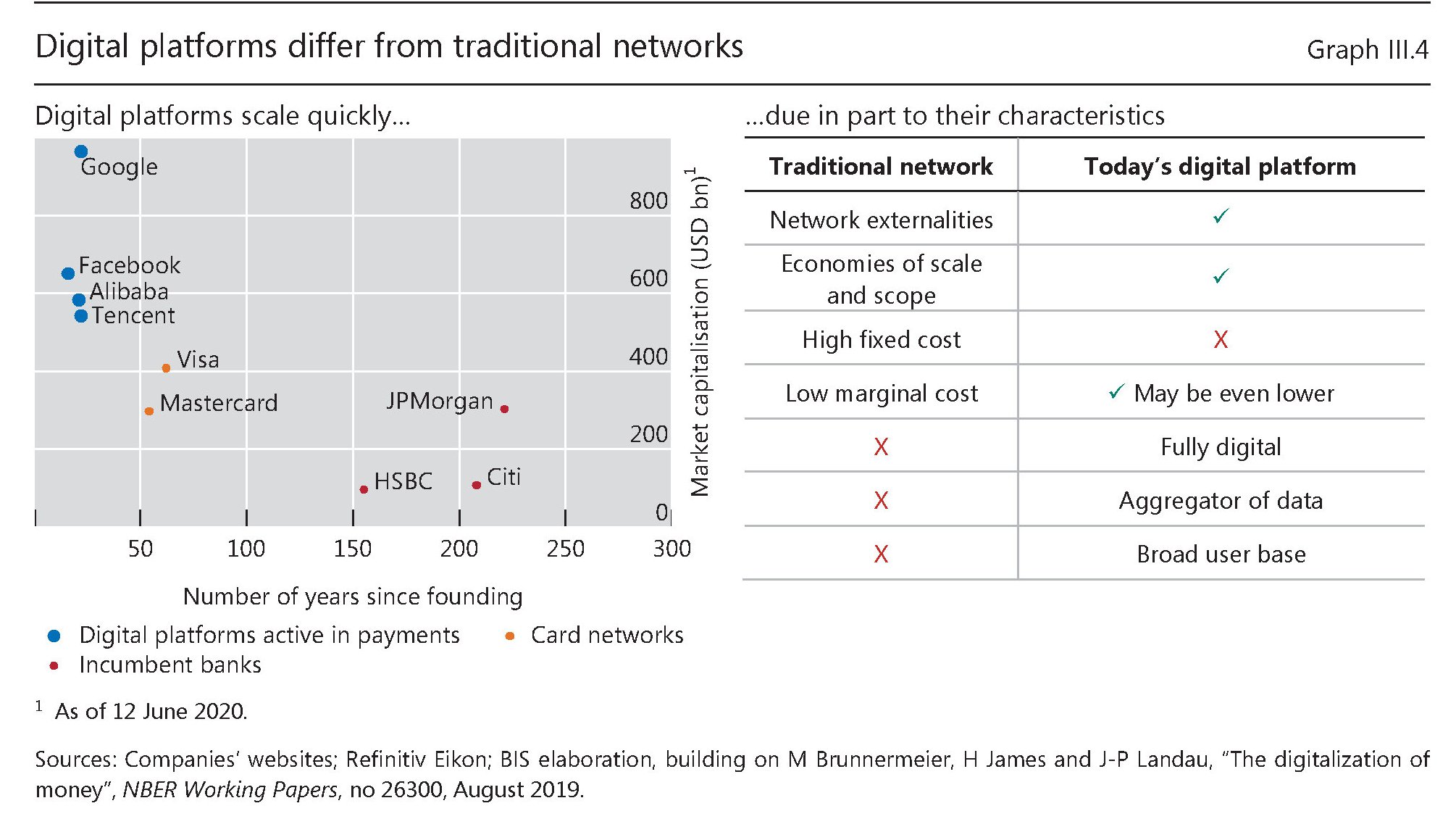

C’è un altro aspetto da considerare. Una moneta digitale di banca centrale consentirebbe di mantenere la moneta, in quanto bene condiviso, nell’orbita del potere pubblico in un momento in cui i vari colossi dell’hi tech tendono a costruire ecosistemi chiusi dove fanno circolare mezzi di pagamento “privati”, potendo sfruttare il vantaggio competitivo derivante dal possesso di miliardi di dati personali degli utenti. Basta osservare uno schema semplificato del sistema dei pagamenti per comprenderne la ragione.

L’analogia che l’economista propone, stavolta, è fra un department store, dove i soggetti vengono “rinchiusi” e dove trovano anche un loro mezzo di pagamento e un market place aperto – una piazza di paese ad esempio – dove la banca centrale gioca il ruolo di arbitro che impone ai partecipanti uno standard. La moneta per gli scambi, per cominciare. Ma anche le regole che sovrintendono la gestione dei pagamenti.

Quest’ultimo modello viene considerato evidentemente più efficace. Non tanto da un punto di vista tecnico – i sistemi di pagamenti con moneta digitale privata (digital platforms) possono esserlo altrettanto e forse anche di più – ma da quello squisitamente economico.

Leggendo fra le righe dell’intervento, si capisce che l’evoluzione digitale della moneta di banca centrale viene giudicata del tutto naturale e coerente con lo spirito di un tempo dove ancora esistono notevoli lacune nell’inclusione finanziaria, rappresentate ad esempio dai moltissimi che, specie nei paesi meno avanzati, non hanno neanche un conto corrente. E questo ha favorito l’emersione di un ecosistema di pagamenti “alternativo” che minaccia di essere concorrente a quello tradizionale, basato sul sistema banche centrali-commerciali.

Gli argomenti a sostegno di questa evoluzione sono diversi. Se ci fosse stata una valuta digitale di banca centrale, ad esempio, sarebbe stato probabilmente più facile raggiungere i beneficiari degli interventi pubblici post-pandemia che non hanno conti correnti utilizzando una qualche forma di token. Parliamo di cifre che, nelle economie avanzate hanno raggiunto quasi il 10% del pil.

Soprattutto una moneta digitale di banca centrale consentirebbe al sistema di “digerire” l’innovazione tecnologica senza far perdere all’istituto di emissione il suo ruolo centrale nel sistema finanziario, essendo anzi potenzialmente capace di esaltarlo.

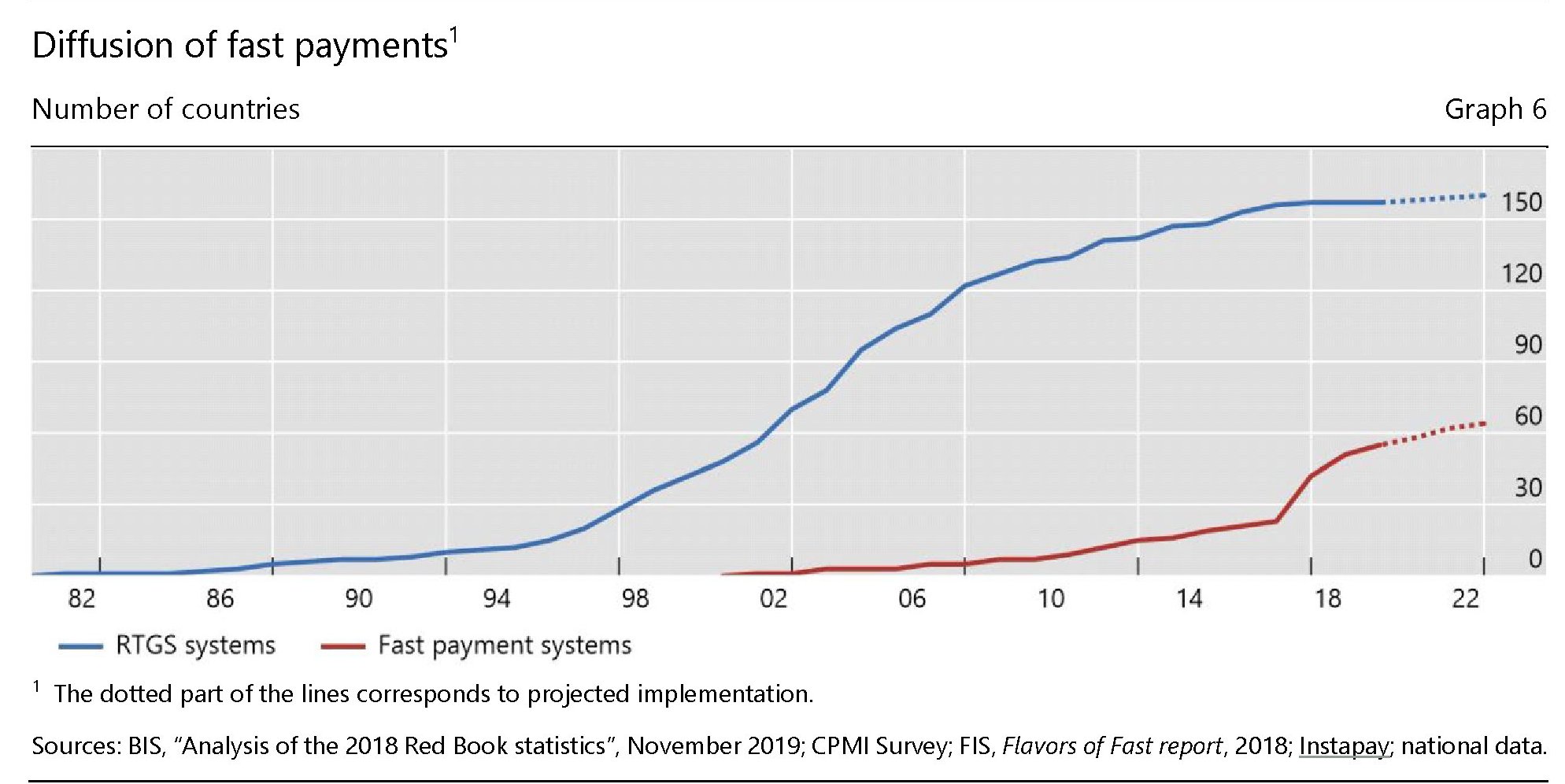

I dati mostrano che già adesso il contributo delle banche centrali ai sistemi di pagamento innovativi è crescente, con uno schema che ricorda quello che si è iniziato ad osservare all’inizio degli anni ’80, quando gli istituti di emissioni diventarono i terminali dei sistemi di pagamento all’ingrosso (Real-time Gross settlement Transfer system, RTGS).

Anche qui, possiamo tracciare un’analogia. La moneta digitale di banca centrale sta alla banconota, proprio come il sistema dei pagamenti che verrà sta a quello attuale. Le banche centrali hanno capito bene che la loro sopravvivenza dipenderà innanzitutto dalla capacità di essere tramiti di questa evoluzione. Non è certo un caso che la Bis, che è la “mamma” di tutte le banche centrali, dedichi da parecchio tempo tanta attenzione all’argomento. Non da sola. La produzione scientifica delle banche centrali sul tema è crescente, così come il consenso a favore di questa innovazione.

Segnale evidente che ormai la comunità dei banchieri centrali giudica il confronto con gli strumenti di pagamento innovativi non più semplicemente ineludibile, ma addirittura auspicabile.

“L’innovazione digitale ha reso i benefici pubblici delle banche centrali più importanti che mai – conclude – e le banche centrali devono essere all’avanguardia della tecnologia per servire la società. Dobbiamo rendere i nostri sistemi di pagamento più efficienti, più veloci e più ampiamente accessibili per il nuovo mondo digitale”. E soprattutto, potremmo chiosare con la parole di un classico, dobbiamo cambiare tutto affinché nulla cambi.

La “patata bollente” del rischio ora è nel mercato dei bond

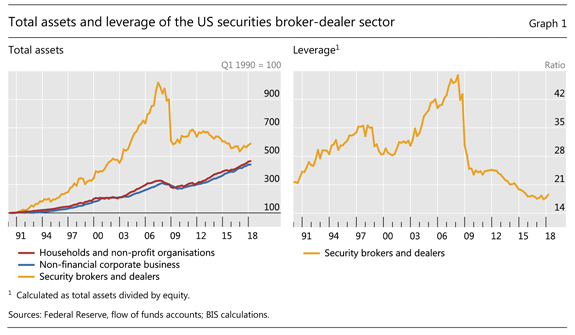

Un bell’articolo di Hyun Song Shin, capo della ricerca economica della Bis nonché grande svelatore di miti e luoghi comuni, ci ricorda la sostanziale evoluzione avvenuta nel mercato finanziario nei dieci anni intercorsi dal crollo di Lehman Brothers, che mise fine a un mondo dove le banche prestavano sostanzialmente a se stesse per far credito a debitori di sempre minore qualità, arrivando a generare una leva finanziaria che poteva arrivare a 50. Significa che in pratica bastavano due dollari di capitale proprio per originare prestiti per 100 dollari. Era il magico mondo delle cartolarizzazioni, securitation in inglese, pompate dai grandi broker dealer Usa, foraggiati dal mercato monetario e dalle banche europee che una narrativa piuttosto compiacente ha sovente indicato come “vittime” dell’ingordigia Usa quando erano invece sostanzialmente complici e altrettanto ingorde.

I dati infatti mostrano che la crisi ha avuto un’origine compiutamente translatlantica. Il grafico sotto indica la crescita delle cartolarizzazione nei grandi broker-dealer Usa e il relativo aumento della leva finanziaria.

Quest’altro grafico mostra la notevole partecipazione, misurata con il dato delle esposizioni delle banche europee nei confronti di quelle Usa, del vecchio continente alla festa del credito facile.

Notate che gli 856 miliardi di dollari di esposizione bancarie europea verso gli Usa del 2002 diventano più di due trilioni nel 2007. Quest’ultimo grafico misura le perdite delle banche Usa e di quelle europee.

Le banche americane hanno sofferto perdite complessive per 708 miliardi, quelle europee per 520. Non erano poi così diverse. La differenza, semmai, sta in chi ne ha pagato il conto, ossia i contribuenti delle singole regioni. Come osserva il nostro economista con una splendida battuta, “le banche sono globali in vita e nazionali quando muoiono”.

Ricordare tutto ciò serve anche a sottolineare che la teoria di gran voga all’epoca, ossia che le banche tramite le cartolarizzazioni, hanno brigato per passare la patata bollente del debito dal sistema bancario all’ultimo anello della catena, ossia il risparmiatore, magari per il tramite dei suoi intermediari privilegiati (si pensi ai fondi pensione), era un’altra bella storiella che celava la verità. La “hot potato”, spiega Shin, in realtà rimaneva all’interno dello stesso sistema bancario, visto che le banche prestavano a se stesse tramite veicoli fuori bilancio che emettevano a loro volta debito per finanziare l’espansione creditizia.

La “hot potato theory”, paradossalmente, è assai più vera oggi di quanto non fosse ieri, visto che nei dieci anni che sono trascorsi non solo il debito complessivo è aumentato,

ma adesso risiede non più in esotici strumenti finanziari scritti in linguaggio in codice che le banche si scambiavano fra loro ma nel mercato dei bond, il più “popolare” di tutti, che oggi vede coinvolti a livelli senza precedente non solo le banche centrali, ma anche i grandi veicoli di risparmio gestito e degli investitori di lungo termine, a caccia di rendimenti dopo il crollo dei tassi di interessi favorito dalle politiche monetarie espansive.

Potremmo dire approssimando ma senza andare troppo lontano dal vero che all’espansione creditizia pre 2008, guidata dalle grandi banche commerciali, si è sostituita un’espansione persino più robusta, stavolta “sponsorizzata” dalle banche centrali che ha spostato la patata bollente del debito nel mercato obbligazionario, ossia il “pascolo” dei grandi investitori istituzionali e di quelli retail (fondi pensione, assicurazioni eccetera) che sono le strutture di collegamento dei mercati finanziari con i risparmiatori. Se qualcuno pensa che le espansioni creditizie siano sempre e solo benefiche forse dovrà ricredersi. ll problema è che non sappiamo mai prima come la realtà presenti il conto. Sappiamo solo che prima o poi lo presenta.

La strana love story fra tassi bassi e assicurazioni tedesche

E’ sempre istruttivo osservare al rallentatore le forze che fanno battere il cuore dei mercati finanziari. Capire cosa li animi e in cosa consistano, al fondo delle cose, questi spiriti animali resi celebri dagli economisti. Come abbiamo più volte osservato, sotto la superficie più o meno crespa delle cronache – le quotazioni e i listini – si agitano motivazioni misteriose che solo pochi spiegano e ancor meno sono in grado di farci capire. Una di queste rarissime guide nel labirinto è Hyun Song Shin, capo della ricerca della Bis, che pochi giorni fa ha raccontato una storia molto interessante alla seconda conferenza annuale di ricerca organizzata dalla Bce. Mettiamoci comodi perché sarà necessario prestare attenzione.

Gli osservatori di cose economiche sono costantemente ossessionati dai segnali che provengono dal mercato, dai quali traggono motivi e ispirazioni per le loro previsioni e le loro teorie. Ma, si chiede Shin, “cosa succede se i segnali di mercato non rappresentano ciò che dovrebbero essere?”. Se, insomma, covassimo terribili fraintendimenti? Dopotutto, sottolinea, i mercati non sono persone, con le quali puoi sederti e ragionare, ma interazioni fra una indefinita pluralità di attori con motivazioni spesso diverse e i prezzi sono solo il risultato di queste interazioni, non il frutto di decisioni della persona-mercato. Il prezzo contiene l’informazione finale, non racconta la strada che il mercato ha fatto per raggiungerla. E questo genera non pochi problemi, quando si tratta di interpretarne il significato.

La storia raccontata da Shin parte dai tassi di interesse a lungo termine, che rimangono bassi, e dall’andamento del mercato dei bond con durata lunga, quindi almeno ventennali e si basa sull’osservazione del comportamento delle assicurazioni tedesche relativamente a questi asset. Ecco il grafico. Come si può osservare l’acquisto di bond ultraventennali è cresciuto in corrispondenza del calo dei tassi di interesse, ma tale comportamento ha riguardato solo le assicurazioni. Gli altri soggetti del mercato, a cominciare dalle famiglie, hanno venduto questi bond. Le assicurazioni, quindi hanno fatto esattamente l’opposto di quello che hanno fatto banche e famiglie. Le prime hanno trovato questi bond convenienti, le seconde no. Perché?

Il dato ci racconta che le compagnie assicurative hanno più che quadruplicato la quota di bond a scandenza molto lunga sin dal 2008, quando vale a dire, iniziò la crisi finanziaria. Al contrario, le banche li hanno ridotti da 9,8 miliardi a quattro, sempre di valore nozionale, non quindi di mercato. “Il notevole incremento di acquisti di questi bond da parte degli assicuratori ha coinciso con il declino dei tassi a lungo termine”, nota Shin. Va detto, per completare il quadro, che le compagnie di assicurazioni sulla vita interpretano un ruolo molto importante in Germania, ma anche in Europa, perché forniscono prodotti di risparmio a lungo termine. Per tale ragione esse, dal lato delle proprie obbligazioni, hanno debiti a lungo e lunghissimo termine che corrispondono agli impegni che hanno preso con i loro sottoscrittori. “Il concetto chiave – spiega Shin – è la duration“.

Quest’ultima è, in sostanza, un numero che rappresenta il tempo entro il quale il sottoscrittore di un titolo rientrerà in possesso del suo capitale, includendo nel calcolo anche le cedole. La duration, spiega Shin è intrinsecamente legata alla maturity, ossia alla sostanziale data di scadenza dell’obbligazione, con la differenza che la duration è essa stessa un prezzo, in quanto dipende dal tasso di interesse. “La duration – spiega – misura anche quanto i valori di mercato siano sensibili ai cambi dei tassi di sconto”. Un esempio aiuterà a comprendere. Se i tassi di interesse salgono, un titolo obbligazionario subirà una perdita che sarà tanto maggiore quanto più elevata sarà la sua duration. Viceversa, un ribasso di tassi provocherà un guadagno, anch’esso direttamente proporzionale alla duration di un titolo. E questo ci riporta alla logica con la quale operano le compagnie assicurative: “Una gestione prudente del rischio impone di adeguare le proprie attività in modo da minimizzare l’impatto degli shock a tasso di interesse futuri”. La questione diventa interessante quando si osserva che gli obblighi assicurativi hanno generalmente un profilo di maturity più lungo degli asset che le compagnie detengono per sostenere queste obbligazioni.

Quest’altro grafico, costruito sugli stress test svolti dall’EIOPA (European Insurance and Occupational Pension Authority) nel 2013 mostra sul lato sinistro la duration delle compagnie assicurative europee. Si osserva che le compagnie tedesche hanno la duration dei debiti più elevata, intorno ai vent’anni, a fronte di una duration degli asset di circa 10. In pratica vuol dire che una compagnia tedesca ci metterà dieci anni a rientrare da un investimento, mentre dovrà garantire flussi di pagamenti per venti. Una situazione vagamente squilibrata. “Significa che il valore dei debiti è molto più sensibile ai cambiamenti dei tassi di interesse rispetto al valore degli asset”. Una gestione prudente del rischio, perciò, “induce le compagnie assicurative a prendere ulteriori asset a reddito fisso per equilibrare il bilancio in corrispondenza di un ribasso dei tassi”: E questo spiega il grafico di destra, dove si osserva l’incremento degli acquisti di bond ultra lunghi da parte delle assicurazioni tedesche fra il 2013 e il 2016.

Il problema si genera perché “quando i tassi di interesse scendono la duration dei debiti aumenta più velocemente di quella degli asset”. Chiudere questo gap implica aggiungere più bond a scadenza lunga sul lato degli asset e riequilibrare il saldo. “Quindi, quando i tassi scendono, aumenta la domanda di obbligazioni a lungo termine”. Un prezzo più elevato, che implica rendimenti inferiori, “richiede ulteriori acquisti”. Ecco la risposta del mercato: “Una risposta perversa”, sottolinea Shin.

Rimane in sospeso una domanda chiave, ossia se la “risposta perversa” sia forte abbastanza da provocare dei feedback tra rendimenti dei titoli ed eventuali aggiustamenti di portafoglio. Detto in parole semplici se il comportamento delle assicurazioni sia capace di orientare il prezzo di mercato di questi titoli. Se così fosse il prezzo sarebbe fonte di grandi fraintendimenti. E questo ci riporta all’osservazione iniziale. La love story fra le assicurazioni tedeschi, i bond ultralunghi e i bassi tassi di interesse rischia di comunicare al mercato un prezzo “sbagliato”.

Da questa storia Shin trae tre lezioni che vale la pena sottolineare. La prima è che i tassi nominali contano per l’equilibrio nel mercato dei bond. “Se i ritorni promessi da un investimenti sono in termini nominali,la domanda dipendere dai tassi nominali”. La seconda è che anche piccoli cambiamenti nelle quantità possono avere effetti sui prezzi. E questa è una lezione che le banche centrali dovranno tenere particolarmente a mente, adesso che stanno pensando di alleggerire i propri bilanci. Terza lezione, bisogna imparare a comprendere meglio alcuni meccanismi di amplificazione per i tassi a lungo termine. Il caso che abbiamo visto è collegato ad altri fenomeni che accadono nei mercati finanziari e riguardano altre entità e altri prodotti finanziari. I mercati celano i loro battiti cardiaci sotto la superficie delle cose e non è facile comprendere il loro movimento semplicemente dal rumore di fondo. Quel che emerge è l’aumentata sensibilità dei mercati, specie nei segmenti di lungo termine, e quindi il crescere del rischio di shock. I tassi potrebbero rispondere disordinatamente senza troppo preavviso. I più superstiziosi potranno tenere le dita incrociate.

La retromarcia (apparente) della globalizzazione finanziaria

Si fa un gran dire, con soddisfazione di alcuni e scontento di altri, dell’arretramento della globalizzazione al quale si assiste ormai da più di un lustro. Si parla del commercio, che langue, e soprattutto si riporta del retrocedere dei flussi finanziari, ancora ben lontani, esattamente come il commercio, dai fasti dei primi sette anni del XXI secolo. Si individua, in questa debolezza, il degno controcanto dell’arrochirsi delle popolazioni, sempre più critiche contro l’internazionalizzazione, accusata insieme a ragione e a torto, di averle impoverite.E così, arguti filologi del cipiglio, ne deducono momenti storici e veri e propri Zeitgeist. Siamo nel tempo del ritorno dell’idea nazionale, dicono, l’economia reale torna a guidare i processi, aggiungono, serve un ragionevole protezionismo, ne deducono.

Come tutte le belle storie, anche questa si presta ad essere falsificata, se uno ha voglia di guardare un po’ più a fondo. E per cominciare può essere un ottimo viatico far riferimento a due documenti pubblicati di recente dalla Bis. Prima la Relazione annuale, incluse le dichiarazioni del Capo della ricerca Hyun Song Shin, e poi un paper uscito poco dopo che dice tutto già dal titolo: Financial deglobalisation in banking? Notate il punto interrogativo.

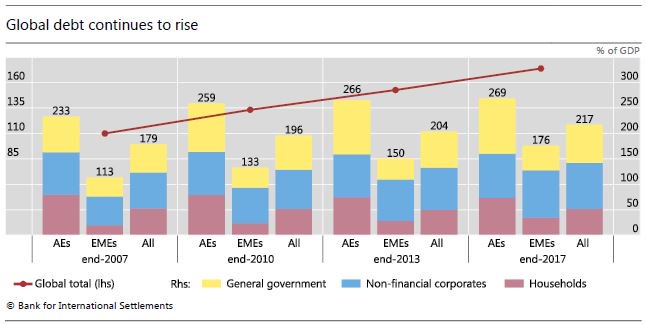

I tre documenti analizzano il fenomeno del notevole declino dei flussi bancari transfrontalieri, ossia i prestiti bancari internazionali, e arrivano a una sorprendente conclusione: questo fenomeno, che si è verificato, non ha nulla a che vedere con un autentico retrocedere dei prestiti internazionale, ma ha molto a che vedere con quello che sta accadendo in Europa, dove il problema – squisitamente bancario – si concentra. Partiamo dai dati. Questo grafico misura l’andamento del commercio e degli scambi bancari dal 1992 in relazione al pil. Come si può osservare, mentre il commercio in qualche modo oscilla intorno al valore del 2006, dopo il precipizio post 2008, l’attività bancaria globale in grave ritardo.

Ecco come la spiega Shin: “L’approccio tradizionale alla finanza internazionale è di trattare ogni paese quasi fosse un’isola a sé. Si misura il PIL in ciascuna isola e la bilancia commerciale determina le attività nette sull’estero. In pratica, la finanza mondiale è più una matrice di bilanci interbloccati che un gruppo di isole. La matrice non rispetta la realtà geografica. La mappatura fra i nodi della rete rispetto alle isole non è ordinata”. Questa rappresentazione, che a molti suonerà come vagamente filosofica, è probabilmente quella che con più precisione fotografa la realtà finanziaria internazionale e spiega al tempo le nostre difficoltà a comprenderla. Siamo abituati a guardare al mondo come un insieme di isole – le nazioni – i cui confini geografici però non coincidono con i flussi finanziari – e neanche commerciali – che procedono seguendo logiche di organizzazione che con la geografia fisica hanno poco a che spartire. Il principio di nazionalità, riferito ai capitali, si organizza lungo geografie matriciali che trovano i loro punti d’approdo in diversi paesi. Questo grafico aiuterà a spiegarsi.

Come si vede il primo grafico mostra il crollo delle attività transfrontaliere dal 60% del pil del 2007 a meno del 40%. Ma in questo aggregato si nasconde la possibilità di una lettura errata della realtà. “Qualora una banca erogasse un prestito a una compagnia asiatica trasferendo prima i suoi fondi presso la propria filiale di Londra – spiega Shin – ciò produrrebbe una doppia contabilizzazione dell’ammontare del prestito al mutuatario ultimo nelle cifre del settore bancario transfrontaliero in quanto esse comparirebbero nelle statistiche bancarie transfrontaliere due volte, dato che le transazioni vanno da un isola all’altra”. Queste doppie contabilizzazioni vengono definite posizioni infragruppo e nel grafico di sinistra sono quelle in blu. Già ad occhio si vede che sono una quota rilevante del totale.

Serve perciò una visuale differente. La Bis si serve della statistiche bancarie consolidate, che si occupano proprio di contabilizzare le posizioni bancarie a livello di gruppo, e poiché parliamo di gruppi multinazionali, ciò cambia profondamente il significato del dato. Arriviamo così al grafico di destra che contabilizza le attività estere classificandole per paese. ” La visione consolidata – sottolinea – mostra che la contrazione dell’attività bancaria internazionale è ampiamente circoscritta alle banche aventi sede legale in Europa. Negli altri sistemi bancari, in effetti, le attività estere sono cresciute rispetto al PIL mondiale”. Shin si riferisce alle attività estere delle banche giapponesi e Usa. “La lezione da trarre – conclude – non è che la globalizzazione ha raggiunto lo stallo, ma piuttosto che le banche con sede legale in Europa stanno ancora proseguendo il loro processo di consolidamento dopo la crisi. Si tratta più di un aggiustamento ciclico dopo una precedente insostenibile espansione, che di un cambiamento di tendenza”. Per dirla con parole più familiari, la globalizzazione non sta retrocedendo. E’ stata momentaneamente affossata dalle banche europee, il cui peso specifico nell’ecosistema bancario internazionale, è notevole. Queste banche sono ancora alle prese con una correzione – si pensi alla questione Npl – che le ha condotte a raccogliere capitale e insieme diminuire i prestiti, per la semplice ragione che fino al 2007 hanno fatto esattamente il contrario. Anche questa evidenza si può osservare in questo grafico. Non è la globalizzazione a essere entrata in crisi. Ma un certo modo di fare banca.

Abbuffata di dividendi dalle banche europee (e italiane)

Mancò il credito all’economia dalle banche europee, ma non il dividendo per gli azionisti, si potrebbe dire al termine dell’istruttiva lettura di uno speech di Hyun Song Shin, capo della ricerca della Bis che ha parlato alcuni giorni fa a Francoforte discorrendo del ruolo del settore bancario nella trasmissione della politica monetaria della banca centrale.

Il tema è rilevante, malgrado richieda qualche approfondimento tecnico per essere ben compreso. Perciò è utile cominciare da una premessa che il nostro economista chiarisce sin dall’inizio: “La macroeconomia ha ancora una relazione difficile con il settore bancario. Sono stati fatti alcuni progressi nell’incorporazione delle banche nei modelli teorici, ma quelli standard tengono ancora in poca considerazione le banche. I testi introduttivi della macroeconomia non dicono molto delle banche e per questa ragione i sofisticati modelli macroeconomici usati dalle banche centrali raramente menzionano le banche”.

Questa sorprendente affermazione ci dice una cosa molto semplice. Il Golem che alimenta la nostra rappresentazione della realtà non è soltanto stupido, ma anche mezzo cieco. In sostanza le banche centrali guardano alla realtà che pensano di modificare con il loro comportamento sapendo, o per lo meno avendone il sospetto, che quello che stanno guardando è gravemente incompleto.

E ciò spiega perché a volte falliscono nel raggiungere gli obiettivi che si propongono. E questo per una semplice ragione: la banca centrale agisce innanzitutto per il tramite di quegli intermediari – ossia le banche – che per la teoria economica quasi non esistono, essendo giudicati alla stregua di passanti occasionali del processo economico, come ricorda lo stesso studioso raccontando di una sua conversazione con un economista di qualche anno fa. Non serve approfondire più di tanto la tecnicalità. Basta semplicemente ricordare che la banca centrale custodisce le riserve obbligatorie delle banche commerciali, che fra l’altro alimentano il mercato interbancario, e che quando vuole aumentare o diminuire la base monetaria agisce anche su tali riserve. La così detta moneta di banca centrale, infatti, o base monetaria, si compone di contante e riserve delle banche commerciali.

Ciò per dire che qualunque azione di politica monetaria coinvolge in qualche maniera questi intermediari, che la macroeconomia vede come “fantasmi” quando invece la pratica del central banking assegna loro una chiara funzione di trasmissione quantomeno indiretta degli impulsi di politica monetaria. Indiretta perché le riserve possono pure aumentare, ma non c’è un collegamento diretto con un aumento del credito erogato. Primo perché non è detto che una banca che ha più riserve sia anche disposte a moltiplicarle in offerta di credito. Poi perché il credito dipende anche dalla domanda. Non basta che te lo offrano, magari a prezzi da realizzo. Qualcuno deve anche volerlo.

E questo spiega perché Hyun Song Shin ne deduca che la teoria che guarda alle banche come soggetti passivi sia errata: “E’ importante considerare le banche come attori a pieno titolo che gestiscono attivamente i loro bilanci, perseguendo i propri obiettivi e reagendo ai vincoli che altri attori pongono su di loro”. Insomma, sono banche, non marionette della macroeconomia. Tutto questo che sembra astratto, risulta essere molto concreto quando si osserva a come le banche stiano reagendo alla politica dei tassi negativi.

La seconda osservazione di Shin non è meno pregnante e riguarda il capitale delle banche. Le banche centrali guardano al capitale bancario come a uno degli elementi della stabilità finanziaria o nell’ambito della loro attività di supervisori. “Ma avere banche ben capitalizzate è risultato importante per avere un buon meccanismo di trasmissione della politica monetaria”. In tal senso questa evidenza dovrebbe iscriversi di diritto nel patrimonio di conoscenze di una banca centrale.

Perché tale discussioni non vi risulti oziosa, è bene subito riportare alcune evidenze monitorate dal nostro esperto. I fondi propri di una banca, spiega, derivano da diverse fonti, la più importante delle quali è quella costituita dai retained earnings, che potremmo tradurre come gli utili cumulati e non redistribuiti agli azionisti. Tale grandezza non viene comunemente osservata e questa è una ragione in più per seguire il nostro relatore.

Un grafico molto interessante, con dati riferiti a 90 banche europee dal 2007 al 2014, mostra che i retained earning (RE) del 2007, quindi i profitti cumulati e non redistribuiti sino ad allora dalle banche erano 256 miliardi di euro, cifra simile a quella del 2014, quando erano 261. L’andamento di questi RE è stato altalenante negli anni della crisi. Scesi a 190 miliardi nel 2008, sono risaliti a 234 nel 2009 per raggiungere i 268 nel 2010 Da lì si è tornati sotto i 200 miliardi e via via si è risaliti verso il dato 2014.

Accanto ai RE vengono visualizzati i dividendi cumulati che sono stati distribuiti agli azionisti. Questi, a differenza dei RE sono cresciuti con notevole regolarità e anche quantità. Nel 2007 i dividendi cumulati sommavano a 37 miliardi. A fine 2014 erano arrivati a 196. Ciò significa che mentre nel 2007 i dividendi pesavano poco più del 14% sui RE, nel 2014 sono arrivati a pesare il 75%. Per dirla con le parole del nostro esperto, “ciò significa che gli utili accumulati dalle banche (e quindi questa parte di mezzi propri, ndr) sarebbero stati il 75% più elevati nel 2014 se le banche avessero scelto di reinvestire i profitti nei fondi propri, piuttosto che spenderli per pagare dividendi agli azionisti”. Ma vuol dire pure che questi 196 miliardi di euro sono stati trasferiti dal settore bancario agli azionisti invece che utilizzarli a supporto del credito alle economie. Ciò che avrebbe potuto generare un circolo virtuoso e ancora maggiori profitti per le banche.

Ma poiché con i se e con i ma non si va lontano, è utile osservare un’altra cosa. “In alcuni paesi i dividenti accumulati hanno superato i RE”. Questi ultimi sarebbero stati più del doppio di quanto fossero a fine 2014 che i profitti fossero stati reinvestiti nelle banche”. Vale la pena notare che nel gruppo di banche generose con i propri azionisti ci stanno quelle di Francia, Spagna e Italia. Per il nostro paese si osserva un RE totale, cumulato dal 2007 al 2014, di 25 miliardi, e dividendi pagati, nello stesso periodo, per 28. Ciò significa che se le banche italiane avessero capitalizzato i profitti invece di pagare gli azionisti, oggi avrebbero utili cumulati per 53 miliardi invece di 25 e forse avrebbero potuto affrontare con meno ansia – e noi di conseguenza – le loro sofferenze.

Invece hanno preferito versare dividendi gli azionisti. Che poi sono gli stessi che magari si lamentano del bail in.