Etichettato: globalizzazione finanziaria

La globalizzazione che non passa di moda: quella finanziaria

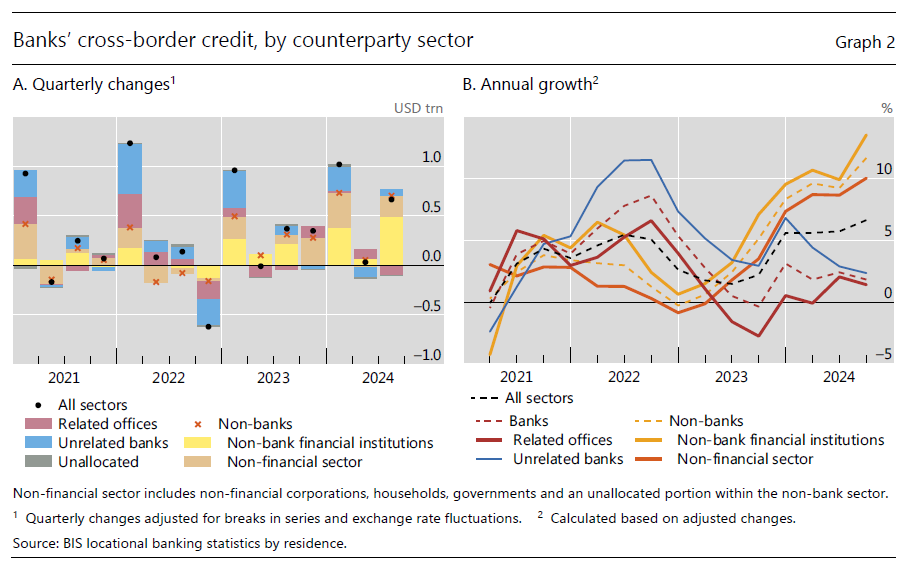

Le ultime statistiche sulle liquidità internazionale diffuse dalla Bis di Basilea, relative al terzo trimestre dl 2024, confermano che il credito transfrontaliero, di origine bancaria e non bancaria, gode ancora di ottima salute. Le fibrillazioni che già in quei mesi agitavano il commercio internazionale, del quale – giova ricordarlo – spesso i flussi finanziari sono semplici controparti, sembrano per il momento non influire sugli scambi di denaro.

In particolare, una quota importante di questi scambi hanno visto come protagonista il settore finanziario non bancario, da tempo divenuto uno dei grandi player della globalizzazione finanziaria.

In sostanza, scrive la Bis, il settore non bancario è diventato il principale prenditore di prestiti del settore bancario, mentre i prestiti fra banche rimangono moderati.

I crediti transfrontalieri sono aumentati di 629 miliardi, nel terzo trimestre (+3,4% su base annua) e in larga parte sono andati ai prenditori, quindi per lo più soggetti finanziari non bancari, nelle economia avanzate. Parliamo di un tasso di crescita per queste regioni del 7,1%, il più elevato dal primo trimestre 2020, che si confronta con il +3,8% registrato dalle economie emergenti, nonostante la contrazione dei prestiti verso la Cina.

Un altro dato che conviene sempre tenere d’occhio è quello relativo alla denominazione dei crediti, e in particolare di quello in dollari, che ormai ha superato quota 13,2 trilioni. Si tratta di prestiti in valuta americana effettuati fuori dagli Usa. Quindi parliamo di debitori che incorporano un rischio cambio che può divenire significativo se il dollaro andrà incontro a futuri apprezzamenti. Assai più contenute i prestiti in Euro e Yen fuori da Europa e Giappone, pari rispettivamente a 4,4 trilioni di euro (4,9 trilioni di dollari) e 64,7 trilioni di yen (453 miliardi di dollari).

La globalizzazione finanziaria procede spedita, insomma, e parla sempre più inglese. Anzi, americano. Non è certo una novità. Semmai la novità sarà scoprire se riuscirà a resistere al terremoto Trump.

La globalizzazione invisibile: le banche ombra non Usa che prestano dollari

Poiché si arricchisce di capitoli il grande libro sul futuro del sistema monetario, che volenterosi scrittori immaginano sempre più popolato da monete nazionali non convertibili – una per tutte lo yuan cinese – vale la pena correre il rischio di essere noiosi e raccontare una di quelle storielle da ragionieri che però illustrano ciò che accade fuori dagli esercizi di stile dei commentatori più o meno occasionali. Tale esercizio ha l’unico fine di ricordare a tutti noi che è mondo è assai più complicato di quello che può contenere lo spazio di una pagina. Quindi consideratelo una pratica di umiltà applicata alla realtà.

Il pretesto ce lo offre l’ultima rassegna trimestrale della Bis, che fra le varie cose ci ricorda un caratteristica della nostra attuale globalizzazione finanziaria – ossia uno dei tanti modi possibili di vedere la globalizzazione – che solo gli addetti ai lavori (e i lettori di questo blog) conoscono: la prassi diffusissima di alcune entità finanziarie non statunitensi, che non sono banche, di prestare dollari alle banche non americane.

Diciamolo in un altro modo più comprensibile. Alcune banche, che non sono statunitensi ma hanno bisogno di dollari, si fanno prestare questa valuta da soggetti finanziari che non sono banche ma che dispongono di ampie risorse in dollari da investire. Chi sono questi soggetti? Possono essere diversi, ad esempio un fondo pensione. In comune hanno la circostanza che dispongono di risorse in dollari da investire e magari vorrebbero persino guadagnarci qualcosa. Questi soggetti, nella nomenclatura internazionale, vengono chiamati Non bank financial institutions (NBFIs).

Quel che sta succedendo, spiega la Bis, è che l’aumento dei tassi Usa da inizio 2022 si è trasmesso molto debolmente ai tassi di interesse dei depositi bancari tradizionali. Quindi i depositanti in dollari hanno avuto convenienza a ricercare rendimenti più elevati fuori delle banche, trovando le NBFIs, i cui rendimenti sono di solito più vicini ai tassi ufficiali, ben disposti ad accoglierli. A loro volta questi soggetti si sono riempiti di dollari e hanno pensato bene di prestarli alle banche che non solo potevano averne bisogno, quindi quelle fuori dal territorio Usa, ma anche disposte a garantire loro un rendimento capace di remunerare i loro tassi passivi e spuntare un margine.

Il risultato è che nel primo trimestre del 2023 i prestiti globali delle NBFIs sono aumentati di 326 miliardi, il 3 per cento, 119 miliardi da non-banche residenti fuori dagli Usa e 123 miliardi da non-banche collegate ad affiliati negli Usa. In dettaglio, circa i due terzi di questi prestiti sono andati a banche giapponesi e britanniche. Il resto è andato in Francia. Interessante anche osservare come la fuga dai depositi bancari abbia alimentato i flussi dei fondi monetari, che sono diventati grandi fornitori di valuta Usa per le banche non Usa. Si calcola che nei primi sei mesi del 2023 abbiano prestato circa 550 miliardi di dollari.

Queste specifiche tecniche, che magari interesseranno pochi, dovrebbero ricordarci quello che invece dovrebbe (e mai condizionale fu più d’obbligo) interessare tutti: non bastano un articolo di giornale, un convegno o un discorso in televisione a cambiare le cose. Servono tempo, fiducia e, soprattutto, infrastrutture funzionanti.

E adesso che avete scoperto un piccolo rivolo della globalizzazione finanziaria, fatevi solo una semplice domanda: questo flusso di liquidità sarebbe stato possibile denominarlo in yuan? Dopodiché rileggete gli articoli di quelli che dicono che il dollaro è al tramonto e pensateci su.

Nel cuore della globalizzazione. Anatomia dei centri finanziari

Perché mai un paese a un certo punto decide di diventare un centro finanziario? E soprattutto perché mai non tutti i paesi decidono di diventarlo, visto che è sicuramente conveniente favorire gli arbitraggi fiscali per attirare capitali esteri?

Le risposte a queste domande non sono semplici, ma si può tentare di abbozzarne una osservando come i principali centri finanziari censiti dalla Bce risiedano in terra europea. Alcuni – la maggioranza – stanno dentro l’eurozona. E altri no. Dal che si può dedurre che la storia giochi un ruolo in questa vocazione.

E giova ricordare che i centri censiti dalla Bce non esauriscono certo l’ampia panoplia dei paradisi fiscali, come potremmo chiamare con meno timidezza, anche se con meno accuratezza, questi paesi che lucrano sulla naturale predisposizione dei operatori economici ad eludere le tasse. Perché, paradossalmente la fame fiscale degli stati spinge altri stati a lucrarci sopra.

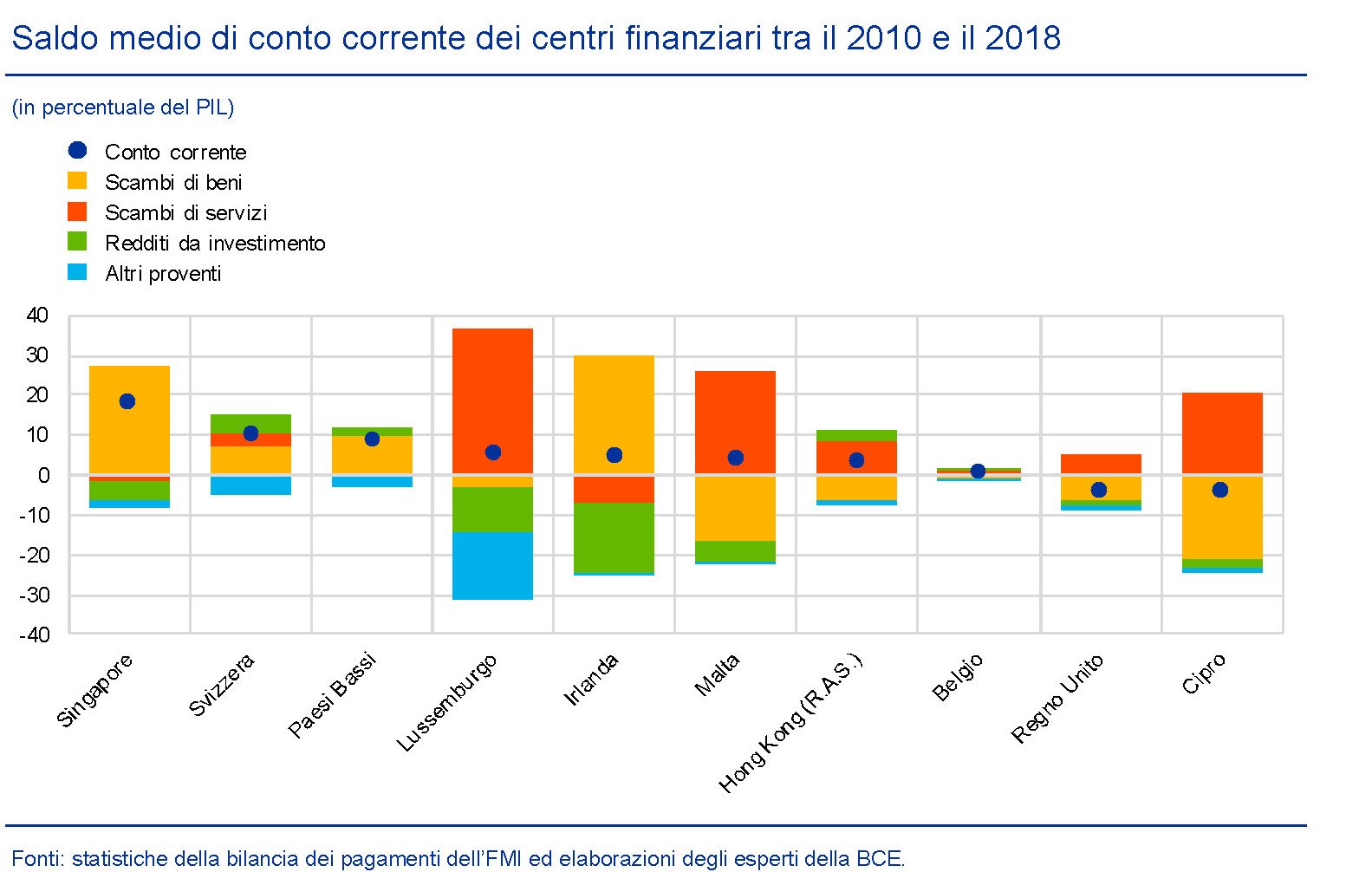

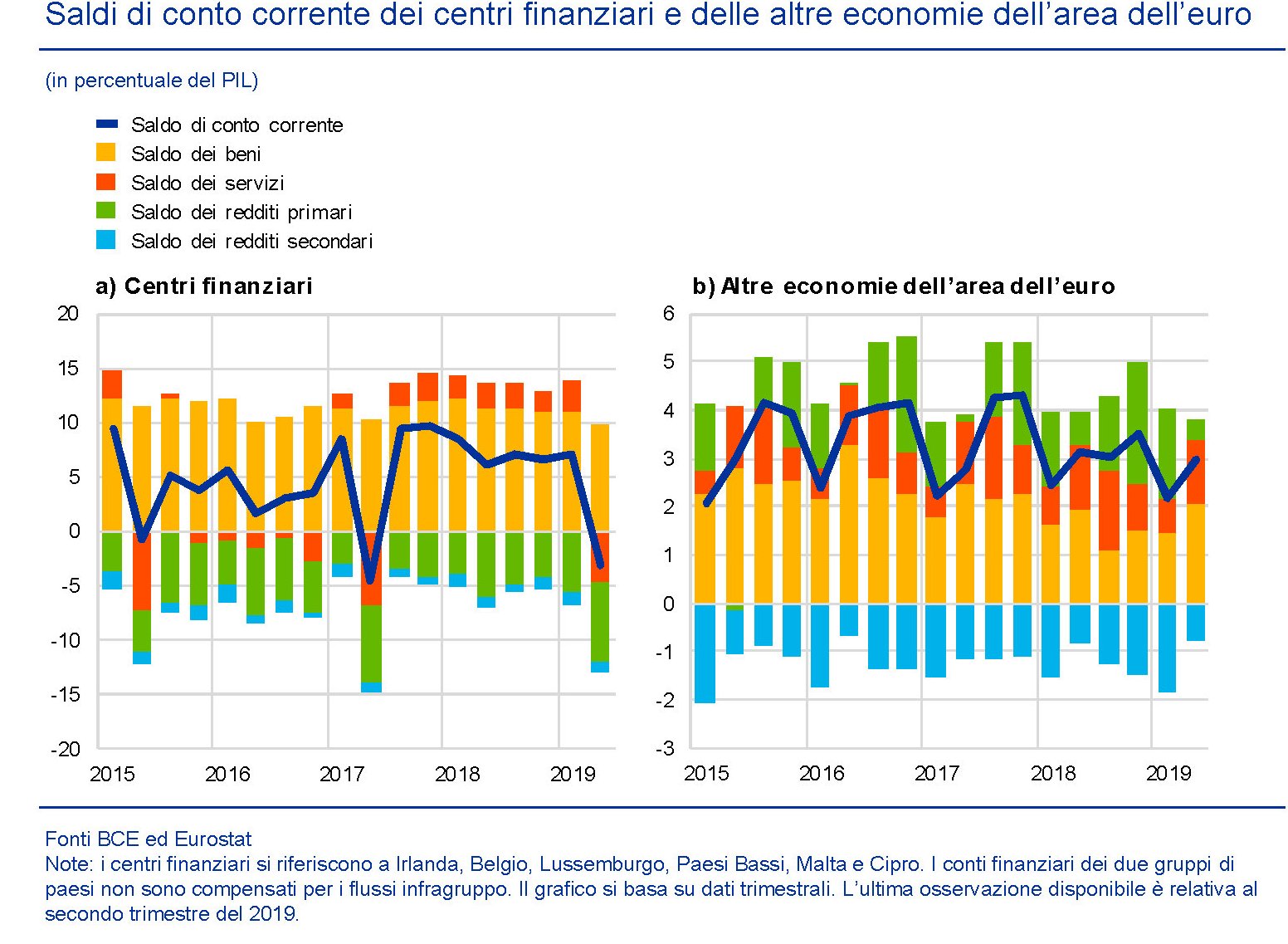

Pur rimanendo nello spazio dell’osservazione della Bce, è altrettanto utile sapere che non tutti i centri finanziari fanno la stessa cosa. L’elusione fiscale si può perseguire sia sul lato delle merci, che su quello dei servizi. Per cui è molto diversa la composizione dei saldi correnti dell’Irlanda o dell’Olanda, che guadagnano sui beni, rispetto ad esempio al Lussemburgo che lucra sulla fornitura di servizi finanziari.

Ma il punto saliente è che questo favorire l’elusione fiscale delle multinazionali conduce questi centri finanziari a rendicontare flussi finanziari che in qualche modo risultano ingannevoli e questa “rappresentazione distorta degli squilibri aggregati di conto corrente potrebbe inviare segnali errati ai responsabili delle politiche”, come nota la Bce.

Sembra una questione di lana caprina, ma a pensarci bene non è affatto così. Essere attraversati da flussi ingenti di capitali esteri genera una rappresentazione dell’economia di una nazione che può risultare molto fuorviante – la Bce parla di una “sfida per la compilazione statistica e l’analisi economica” – e nel caso dell’eurozona questo problema è particolarmente grave, vista la rilevanza quantitativa delle operazioni delle multinazionali sul suo territorio.

Senza bisogno di farla troppo lunga, basta ricordare che il conto corrente della bilancia dei pagamenti registra i saldi commerciali dei beni e dei servizi e anche dei redditi, suddivisi in primari e secondari, e le operazioni delle multinazionali vanno ad impattare sulle prime tre voci di questo conto. Ad esempio, accordi di produzione transfrontaliera possono incidere sulla componente dei beni.

Basta giusto un esempio: quello delle produzioni a contratto. In questa tipologia di transazioni una multinazionale conserva la proprietà degli input di un determinato bene la cui produzione però viene effettuata in un altro paese. Di conseguenza questi input non vengono registrati come flussi commerciali nella bilancia dei pagamenti, al contrario di quanto accade invece per la vendita finale ai paesi terzi. La discrepanza fra economia reale e finanziaria è evidente. Altrettanto lo è osservare quanto impattino nelle contabilità nazionali le operazioni delle multinazionali quando si tratti di IDE, ossia investimenti diretti esteri.

“La decisione dell’investitore diretto di reinvestire gli utili (ossia mantenerli in una filiazione estera) – spiega la Bce – viene registrata due volte nella bilancia dei pagamenti con segno opposto: una volta come reddito da IDE e una volta come reinvestimento di pari entità nel conto finanziario”. Ciò significa che in pratica le multinazionali possono utilizzare le forme societarie, complicandole parecchio, per ottimizzare il loro onere fiscale “ad esempio concentrando gli utili reinvestiti in alcune giurisdizioni e organizzando strumenti di debito infragruppo”. Anche qui, una chiara divaricazione fra l’economia reale e quella finanziaria.

Anche se sommariamente, questi brevi esempi ci aiutano a farci un’idea su come il binomio centri finanziari/multinazionali concorra a rappresentazioni statistiche potenzialmente ingannevoli. In Irlanda, tanto per ricordare uno dei casi più discussi, l’istituto di statistica è dovuto intervenire pubblicando alcuni indicatori economici capaci di normalizzare i dati di pil e reddito nazionale lordo fortemente “inquinati” dalla forte presenza di capitale estero.

Se guardiamo all’insieme dell’eurozona, si osserva che i centri finanziari ospitati nell’area hanno in comune avanzi commerciali consistenti in parte controbilanciati da disavanzi sul lato dei redditi che spesso dipendono dalla “pratica di contabilizzare gli utili nei centri finanziari”. Quindi veniamo a sapere che “la pratica di trasferire il valore aggiunto nelle giurisdizioni a bassa imposizione fiscale dell’area dell’euro può anche gonfiare i loro avanzi commerciali, mentre produce l’effetto contrario nelle economie a imposizione fiscale più elevata”. Il che fa capire quanto poco cooperativo sia all’interno di una unione monetaria mantenere certe pratiche.

Anche i dati aggregati mostrano grandi differenze. A fine 2018 l’avanzo commerciale dei centri finanziari dell’EZ era pari al 13% del loro pil combinato a fronte della media del 3% delle altri economie dell’area. Con l’aggravante che “l’avanzo registrato dai centri finanziari si è triplicato nel corso dell’ultimo decennio, rispecchiando la crescita degli IDE nel conto finanziario della bilancia dei pagamenti”.

Questa sommaria ricognizione è sufficiente per arrivare ad alcune conclusioni. Alcuni paesi – i centri finanziari – devono molta parte dei loro attivi correnti alle multinazionali, che operano all’interno del loro territorio sfruttando le possibilità di arbitraggio fiscale offerte dalla normativa di questi stati. Ciò crea distorsioni che iniziano a livello informativo – le statistiche nazionali – e finiscono a livello economico, visto che è molto difficile capire dove inizi e dove finisca l’attività di un centro finanziario. Nell’eurozona queste problematiche sono particolarmente rilevanti, trattandosi di un’area a moneta comune. Ma il problema è globale. Si chiama globalizzazione per questa ragione.

(2/fine)

Puntata precedente: La globalizzazione che non va in crisi, quella finanziaria

La globalizzazione che non va in crisi: quella finanziaria

Se le rotte commerciali attraverso le quali viaggiano beni e servizi rappresentano il sistema circolatorio del nostro organismo economico, il centro del sistema – il cuore potremmo dire – è rappresentato da un’infrastruttura altrettanto complessa dove il valore economico di queste transazioni viene processato e redistribuito, premiando innanzitutto chi a tale infrastruttura partecipa.

La globalizzazione degli scambi genera per pura partenogenesi anche quella finanziaria che si articola secondo una logica multinazione, com’è logico che sia in una internazionalizzazione, e al tempo stesso fa leva su alcuni stati che offrono vantaggi fiscali competitivi.

Ed ecco che si delinea la coppia multinazionali¢ri finanziari che così tanta letteratura ha generato in questi anni e che una recente ricognizione contenuta nell’ultimo bollettino economico della Bce ci aiuta a mettere meglio a fuoco.

Detto semplicemente, l’ultima ondata di globalizzazione, quella cresciuta lungo le coordinate dello sviluppo tecnologico e quindi delle attività immateriali, ha notevolmente potenziato il valore economico di molte imprese multinazionali, specie quelle quotate nei principali paesi avanzati, che ormai hanno attivi per centinaia di miliardi di dollari e una dimensione di prodotto simile a quella di molti piccoli stati. Sono le nuove patrie della globalizzazione, potremmo dire.

Questi soggetti adottano in maniera spregiudicata pratiche di arbitraggio fiscale che consentono loro, in maniera perfettamente legale, di eludere le tasse spostando gli utili in stati a bassa aliquota, o spostando le partite debitorie all’interno del gruppo stesso. L’Ocse stima che in questo modo sfuggano alla tassazione 240 miliardi di entrate fiscali.

Non è l’unica singolarità che queste entità generano all’interno del sistema. Assai più insidiosa, perché poco visibile, è la distorsione che questi movimenti generano all’interno delle contabilità nazionali, che vengono in qualche modo “ingannate” da una rappresentazione artificiale delle grandezze economiche che magari attribuiscono a un paese un saldo corrente positivo – si pensi al caso dell’Irlanda – che dipende proprio dal fatto che ospita una multinazionale. Una questione particolarmente rilevante in Europa.

L’area euro in particolare ospita diversi centri finanziari, vere calamite per le multinazionali, che proprio dalla globalizzazione traggono grandi benefici. Per classificarli la Bce utilizza una definizione operativa standard sulla base della dimensione del loro stock di passività estere – ché questo sono gli asset ospitati da un paese – sul pil.

“Si tratta quindi di economie – sottolinea la Bce – in cui le attività finanziarie tendono a dominare l’attività economica nazionale”. La qualcosa alimenta da decenni parecchi svariati moralismi e molti equivoci, destinati sicuramente ad aumentare d’intensità una volta che si dovrà affrontare il costo della ricostruzione post-pandemica.

La Bce identifica dieci centri finanziari, individuati fra altrettante economie avanzate, con il rapporto più elevato fra passività esteri e pil in un campione di 60 paesi. Sei di questi dieci centri sono nell’eurozona: Belgio, Cipro, Irlanda, Lussemburgo, Malta e Olanda. Altri due sono europei, pure se non nella zona euro o nell’Ue, ossia Svizzera e Regno Unito. Le altre due sono Hong Kong e Singapore.

E’ interessante osservare che “la crisi finanziaria mondiale del 2008 non sembra aver intaccato la crescita dell’integrazione finanziaria internazionale dei centri finanziari”, come scrive la Bce. Nei centri finanziari, infatti, il valore mediano delle passività sull’estero è aumentato da circa sette volte il PIL, prima della crisi finanziaria mondiale, a quasi undici volte il PIL alla fine del 2018.

La globalizzazione (per ora) non conosce crisi. Almeno quella finanziaria.

(1/segue)

Seguito e fine: Nel cuore della globalizzazione: anatomia dei centri finanziari

La retromarcia (apparente) della globalizzazione finanziaria

Si fa un gran dire, con soddisfazione di alcuni e scontento di altri, dell’arretramento della globalizzazione al quale si assiste ormai da più di un lustro. Si parla del commercio, che langue, e soprattutto si riporta del retrocedere dei flussi finanziari, ancora ben lontani, esattamente come il commercio, dai fasti dei primi sette anni del XXI secolo. Si individua, in questa debolezza, il degno controcanto dell’arrochirsi delle popolazioni, sempre più critiche contro l’internazionalizzazione, accusata insieme a ragione e a torto, di averle impoverite.E così, arguti filologi del cipiglio, ne deducono momenti storici e veri e propri Zeitgeist. Siamo nel tempo del ritorno dell’idea nazionale, dicono, l’economia reale torna a guidare i processi, aggiungono, serve un ragionevole protezionismo, ne deducono.

Come tutte le belle storie, anche questa si presta ad essere falsificata, se uno ha voglia di guardare un po’ più a fondo. E per cominciare può essere un ottimo viatico far riferimento a due documenti pubblicati di recente dalla Bis. Prima la Relazione annuale, incluse le dichiarazioni del Capo della ricerca Hyun Song Shin, e poi un paper uscito poco dopo che dice tutto già dal titolo: Financial deglobalisation in banking? Notate il punto interrogativo.

I tre documenti analizzano il fenomeno del notevole declino dei flussi bancari transfrontalieri, ossia i prestiti bancari internazionali, e arrivano a una sorprendente conclusione: questo fenomeno, che si è verificato, non ha nulla a che vedere con un autentico retrocedere dei prestiti internazionale, ma ha molto a che vedere con quello che sta accadendo in Europa, dove il problema – squisitamente bancario – si concentra. Partiamo dai dati. Questo grafico misura l’andamento del commercio e degli scambi bancari dal 1992 in relazione al pil. Come si può osservare, mentre il commercio in qualche modo oscilla intorno al valore del 2006, dopo il precipizio post 2008, l’attività bancaria globale in grave ritardo.

Ecco come la spiega Shin: “L’approccio tradizionale alla finanza internazionale è di trattare ogni paese quasi fosse un’isola a sé. Si misura il PIL in ciascuna isola e la bilancia commerciale determina le attività nette sull’estero. In pratica, la finanza mondiale è più una matrice di bilanci interbloccati che un gruppo di isole. La matrice non rispetta la realtà geografica. La mappatura fra i nodi della rete rispetto alle isole non è ordinata”. Questa rappresentazione, che a molti suonerà come vagamente filosofica, è probabilmente quella che con più precisione fotografa la realtà finanziaria internazionale e spiega al tempo le nostre difficoltà a comprenderla. Siamo abituati a guardare al mondo come un insieme di isole – le nazioni – i cui confini geografici però non coincidono con i flussi finanziari – e neanche commerciali – che procedono seguendo logiche di organizzazione che con la geografia fisica hanno poco a che spartire. Il principio di nazionalità, riferito ai capitali, si organizza lungo geografie matriciali che trovano i loro punti d’approdo in diversi paesi. Questo grafico aiuterà a spiegarsi.

Come si vede il primo grafico mostra il crollo delle attività transfrontaliere dal 60% del pil del 2007 a meno del 40%. Ma in questo aggregato si nasconde la possibilità di una lettura errata della realtà. “Qualora una banca erogasse un prestito a una compagnia asiatica trasferendo prima i suoi fondi presso la propria filiale di Londra – spiega Shin – ciò produrrebbe una doppia contabilizzazione dell’ammontare del prestito al mutuatario ultimo nelle cifre del settore bancario transfrontaliero in quanto esse comparirebbero nelle statistiche bancarie transfrontaliere due volte, dato che le transazioni vanno da un isola all’altra”. Queste doppie contabilizzazioni vengono definite posizioni infragruppo e nel grafico di sinistra sono quelle in blu. Già ad occhio si vede che sono una quota rilevante del totale.

Serve perciò una visuale differente. La Bis si serve della statistiche bancarie consolidate, che si occupano proprio di contabilizzare le posizioni bancarie a livello di gruppo, e poiché parliamo di gruppi multinazionali, ciò cambia profondamente il significato del dato. Arriviamo così al grafico di destra che contabilizza le attività estere classificandole per paese. ” La visione consolidata – sottolinea – mostra che la contrazione dell’attività bancaria internazionale è ampiamente circoscritta alle banche aventi sede legale in Europa. Negli altri sistemi bancari, in effetti, le attività estere sono cresciute rispetto al PIL mondiale”. Shin si riferisce alle attività estere delle banche giapponesi e Usa. “La lezione da trarre – conclude – non è che la globalizzazione ha raggiunto lo stallo, ma piuttosto che le banche con sede legale in Europa stanno ancora proseguendo il loro processo di consolidamento dopo la crisi. Si tratta più di un aggiustamento ciclico dopo una precedente insostenibile espansione, che di un cambiamento di tendenza”. Per dirla con parole più familiari, la globalizzazione non sta retrocedendo. E’ stata momentaneamente affossata dalle banche europee, il cui peso specifico nell’ecosistema bancario internazionale, è notevole. Queste banche sono ancora alle prese con una correzione – si pensi alla questione Npl – che le ha condotte a raccogliere capitale e insieme diminuire i prestiti, per la semplice ragione che fino al 2007 hanno fatto esattamente il contrario. Anche questa evidenza si può osservare in questo grafico. Non è la globalizzazione a essere entrata in crisi. Ma un certo modo di fare banca.

Le rotaie della globalizzazione finanziaria

La nostra rete Undernet, la ragnatela di cavi che giace invisibile sotto gli oceani, somiglia alle rotaie sulle quali si costruì la prima grande globalizzazione che precedette la Grande Guerra, ma con una differenza sostanziale: all’epoca erano le merci che viaggiavano spedite assicurando ai padroni del vapore i generosi rendimenti dell’oligopolio sulla rete. Oggi sono le informazioni nella loro forma più pura: codici digitali che rappresentano ricchezza finanziaria.

La globalizzazione finanziaria, osservata lungo le rotaie ove si conduce, somiglia alla prima per tutto il resto. Il modello microeconomico, per farla breve, è lo stesso. Come notano gli autori del paper della Bce che ha ispirato questa serie “una latenza più bassa e una maggiore capacità di banda riduce l’importanza delle frizioni spaziali, come la distanza, l’asimmetria delle informazioni, la liquidità dei mercati domestici e le frizioni regolatorie come il controllo dei capitali. Questi effetti sono simili alla riduzione dei costi di trasporto di ordini di compravendita che coinvolgono controparti allocate in diversi paesi, che possono essere attrattivi per gli high frequency trader che cercano di sfruttare piccole discrepanze nei prezzi che si verificano a livello di millisecondi”.

Per darvi l’idea di quanto sia importante una minore latenza, è utile sapere che per ottenere un ritardo di risposta di sei millisecondi più basso, sono stati investiti 300 milioni di dollari per posare, per la prima volta da un decennio, un nuovo cavo sottomarino fra New York e Londra che è stato testato il 24 settembre 2015. Questo ci porta ad un’altra analogia: i nuovi padroni del vapore, come i vecchi, devono essere ben dotati di mezzi finanziari se vogliono partecipare al Grande gioco.

Se, come ipotizzato, la rotaia su cui viaggiano i dati fa la differenza, allora sono le stesse rotaie a determinare la geografia del mercato degli scambi valutari. Le transazioni valutarie onshore (lo studio è focalizzato sul mercato dei cambi) si trasformano fatalmente in offshore. E anche questo, a ben vedere, somiglia al passato. Per una città essere più o meno vicino alle rotaie poteva significare la vita o la morte. Le persone si concentrano dove sono gli affari, d’altronde. Tutta l’epopea del capitalismo lo conferma. E la circostanza che questa osservazione sia tremendamente attuale, riferita al mercato dei cambi, la spiegano gli stessi autori: “I nostri risultati contribuiscono a chiarire le discussioni in corso sulla competizioni fra centri finanziari per attrarre il trading sul renminbi o l’euro”. Anche oggi, come ieri, era solo una questione di supremazia commerciale.

Per sviluppare la propria analisi gli economisti della Bce si sono serviti di un dataset riservato della Bis che copre le transazioni in 55 valute fra il 1995 e il 2013 che ha consentito loro di stimare l’effetto delle connessioni in fibra ottica sulle location. Ciò che è stato scoperto è che da una parte Undernet, collegando i mercati locali ai principali centri finanziari, abbassa i costi dei servizi di trading. Ma che l’effetto “flashies” è predominante su quello “flatter”. Per dirlo con parole più comprensibile, i nuovi padroni del vapore decidono dove debba andare il mercato. E il fatto che si finisca sempre a Londra, “la più grande sede di negoziazione del mercato dei cambi”, come d’altronde lo era per la finanza nel XIX secolo, mostra che la globalizzazione digitale non è poi così diversa da quella analogica.

Quanto meno parla inglese.

(3/segue)

Cingolati valutari per l’avanzata cinese

Tutto il mondo conosce la capienza delle riserve valutarie cinesi, che a fine 2011 quotavano circa 3.200 miliardi di dollari, in larga parte espresse in valuta estera. Di meno si sa del grande flusso di investimenti esteri che la Repubblica popolare ha disseminato in mezzo mondo.

Eppure il tema è assai rilevante, visto che è chiaro a tutti che le politiche di investimento hanno molto più a che fare con la geopolitica che con la ricerca di rendimenti soddisfacenti. Se un paese investe in un altro, difficilmente lo farà per spuntare solo un buon rendimento. Era già così ai tempi della prima grande globalizzazione, fra il 1870 e il 1914, quando il flusso globale degli investimenti esteri, che era ben poca cosa rispetto ad oggi (circa il 55% del Pil delle maggiori economie, rispetto al 160% raggiunto ai nostri giorni), orientava politiche di alleanze e partnership commerciali.

A fare i conti in tasca agli investitori cinesi ci ha pensato il McKinsey Global Institute che al tema ha dedicato un capitolo del suo corposo rapporto sul futuro della globalizzazione finanziaria presentato qualche giorno fa.

Viene fuori che, sempre fine 2011, il governo cinese aveva asset esteri per circa 1.500 miliardi. Il dato interessante è che la gran parte di questi asset sono detenuti nei paesi sviluppati, mentre la gran parte dei prestiti concessi, circa 838 miliardi di dollari, sono impegnati nei paesi in via di sviluppo.

Quindi i cinesi “comprano” asset nei paesi sviluppati, e prestano risorse ai paesi in via di sviluppo.

Questa strategia a tenaglia ha il doppio vantaggio, da un parte, di assicurarsi partecipazioni in settori strategici dei paesi sviluppati, e di orientare le politiche economiche nei paesi in via di sviluppo.

Per dare un’idea come l’avanzata delle armate cinesi, condotta con carri armati gonfi di dollari, sia cresciuta esponenzialmente negli ultimi anni, basta solo un dato: le aziende cinesi avevano investimenti all’estero per appena 33 miliardi nel 2000. A fine 2011 erano già 364 miliardi, oltre dieci volte tanto.

Interessante anche capire quali siano i paesi destinatari di tanta generosità. Il primo della lista è il Venezuela, che fra il 2005 e il 2011 ha assorbito il 38,5% dei prestiti cinesi. Secondo, il Brasile, con l’11,5%. In questo caso la scelta è facilmente comprensibile, visto che sono paesi esportatori di quelle materie prime di cui la Cina ha un disperato bisogno.

Ma il fatto si fa ancor più curioso se si osserva come la Cina abbia proprio un debole per l’America Latina, che con il 13% del totale dei prestiti riscossi guadagna il secondo posto fra i destinatari dei prestiti cinesi (al primo ci sono i paesi emergenti dell’area asiatica con il 15%).

Dopo il Brasile, infatti, nella classifica c’è l’Argentina, con il 10% del totale dei prestiti cinesi. Poi l’Ecuador (6,3%), il Perù (2,2%), il Messico (1%). Qualcosina è andato anche alle Bahamas (2,2%). Da un punto di vista strategico è come se la Cina avesse piazzato i suoi carri armati di dollari proprio ai confini dell’impero americano.

Il dettaglio non è sfuggito ai tecnici del McKinsey, che infatti notano come il totale degli investimenti cinesi nell’area latinoamericana abbia superato di gran lunga quelli della Banca Mondiale e persino quelli della Banca dello sviluppo Inter-americana. Con un picco, per giunta, proprio a partire dal 2007, quando gli investimenti nell’area aumentano del 350%.

Dopo, con l’11% del totale dei prestiti, viene l’Africa, con preferenza anche qui per i paesi che hanno a che fare con le commodity, petrolio in testa.

Che la strategia cinese corrisponda a un preciso posizionamento geopolitico, lo dimostra anche il confronto con quello che fanno gli altri paesi gonfi di riserve, ad esempio quelli mediorientali. Questi ultimi limitano la loro attività “filantropica” ai paesi vicini, o, al limite al Nord Africa. Un emiro si guarda bene di prestare soldi ai satelliti americani.

Al contrario dei cinesi.

C’era un volta la globalizzazione finanziaria

Siamo a un bivio, evidentemente. Da una parte una fame crescente di risorse da parte di entità pubbliche e private (stati, famiglie, corporation), alle prese con il necessario rifinanziamento del proprio debito, dall’altra una paura crescente di prestare. Il mercato finanziario globale assomiglia, dal 2007 in poi, a una vecchia carriola arrugginita che se pure si carica sulle proprie ruote montagne di dollari di asset, sembra fatichi sempre più a camminare.

Fra il 2007 e il 2012 la crescita di tali asset, quindi degli scambi di capitale che essi sottintendono, è stata di appena l’1,9%, quando fra il 2000 e il 2007 gli asset crescevano al ritmo dell’8,1%, addirittura più di quanto erano cresciuti fra il 1990 e il 2000 (7,8%).

A metà del 2012, scrive il McKinsey Global Institute, che al tema ha dedicato un ampio e approfondito studio, gli asset finanziari globali ammontavano a 225 trilioni di dollari (225.000 miliardi). Tali asset comprendono le capitalizzazioni di borsa, i titoli di debito (bond) statali o aziendali e i prestiti. Nel 1980 erano appena 12 trilioni. Quindi gli asset si sono moltiplicati quasi per venti. Cosa è successo nel frattempo?

Sostanzialmente sono stati liberalizzati i mercati dei capitali. Le politiche reaganiane dell’inizio degli anni ’80 negli Usa, i primi faticosi passi nell’Eurozona per l’unificazione monetaria che culmineranno nello Sme, l’euforia bancaria nella moltiplicazione del credito. Flussi imponenti di capitali iniziano a muoversi da e verso paesi esportatori e importatori, sorretti dal progresso tecnologico, che facilita le transazioni, e dalla generosità dei mercati.

E’ interessante anche vedere come si è evoluta la composione di tali asset. Nel 1990 il totale era già arrivati a quota 56 trilioni, pari al 263% del Pil mondiale dell’epoca. Di questi, 23 trilioni, ossia il 41,1% erano prestiti; 5 trilioni, ossia l’8,9% erano bond corporate; 8 trilioni, ossia il 14,2%, erano bond di istituzioni finanziarie; 9 trilioni, il 16%, erano bond governativi; 11 trilioni, il 19,64%, era il valore della capitalizzazione di borsa.

Al culmine della lunga cavalcata del credito (o debito che dir si voglia), quindi nel 2007, il totale degli asset era praticamente quadruplicato: 206 trilioni di dollari, pari al 355% del Pil mondiale di quell’anno. In pratica la finanza, nel 2007, valeva tre volte e mezzo l’economia reale.

Ma come erano composti questi asset? 50 trilioni, il 24,2% del totale, erano prestiti non cartolarizzati; 21 trilioni, ossia il 10,1% erano bond del settore privato; 39 trilioni, ossia il 18,9% erano bond di istituzioni finanziarie; 32 trilioni, ossia il 15,5% erano bond statali; 64 trilioni, il 31%, era la capitalizzazione globale di borsa.

Quindi fra il 1990 e il 2007 diminuisce notevolmente incidenza dei prestiti, aumenta il peso relativo dei bond corporate e finanziari, rimane stabile la percentuale dei bond sovrani, aumenta la capitalizzazione di borsa.

La crisi cambia radicalmente questo stato di cose. Gli asset, a metà del 2012, arrivano a 225 trilioni, ma la loro incidenza sul Pil mondiale crolla al 312%, il 43% in meno. Muta anche la composizione degli asset. La capitalizzazione di borsa perde 14 trilioni, da 64 a 50, quotandosi al 22,2% del totale, quasi nove punti in meno rispetto al 2007. I bond governativi passano da 32 trilioni a 47, il 20,8% del totale, ossia il 5,3% in più in cinque anni. Aumentano significativamente anche i prestiti non cartolarizzati, che passano da 50 trilioni a 62, il 27,5% del totale, 3,3% in più rispetto al 2007. Rimangono stabili i bond corporate e quelli finanziari.

Quindi la crescita degli asset, durante la crisi, è dovuta all’aumento di debito pubblico e in larga parte privato.

Ma ciò che preoccupa gli analisti è il tasso di crescita degli asset. Nel quinquennio considerato non è andato oltre un anemico 1,9%. E’ la fine di un’epoca?

Mckinsey non si sbilancia. Si limita a osservare che anche il cross-border capital flows, che misura il grado di integrazione nel sistema finanziario globale, è in declino. Nel 1980 tale flusso pesava 0,5 trilioni. Nel 2007 ben 11,8 trilioni, a metà 2012 appena 4,6, e solo grazie al super lavoro delle banche centrali che con la loro generosità lo hanno tirato su dal livello di 1,7 dove era finito nel 2009. In pratica siamo ancora il 60% sotto l’apice pre crisi.

Insomma, il valore degli asset è cresciuto perché stati e famiglie hanno aumentato il proprio livello di indebitamento, grazie al credito facilitato reso possibile dalle banche centrali, ma i flussi di capitale circolano sempre più al rallentatore.

C’è più debito, ma anche più timore che non venga ripagato.

C’era una volta la globalizzazione.