Etichettato: investimenti esteri cinesi

Quel che c’è da sapere sul tesoro estero cinese

Dopo aver inquadrato, seppur per grandi linee, la storia e la filosofia degli investimenti esteri cinesi, è il momento di un po’ di contabilità, materia arida ma assai utile per dare sostanza a ciò che sembra (ma non è) astratto.

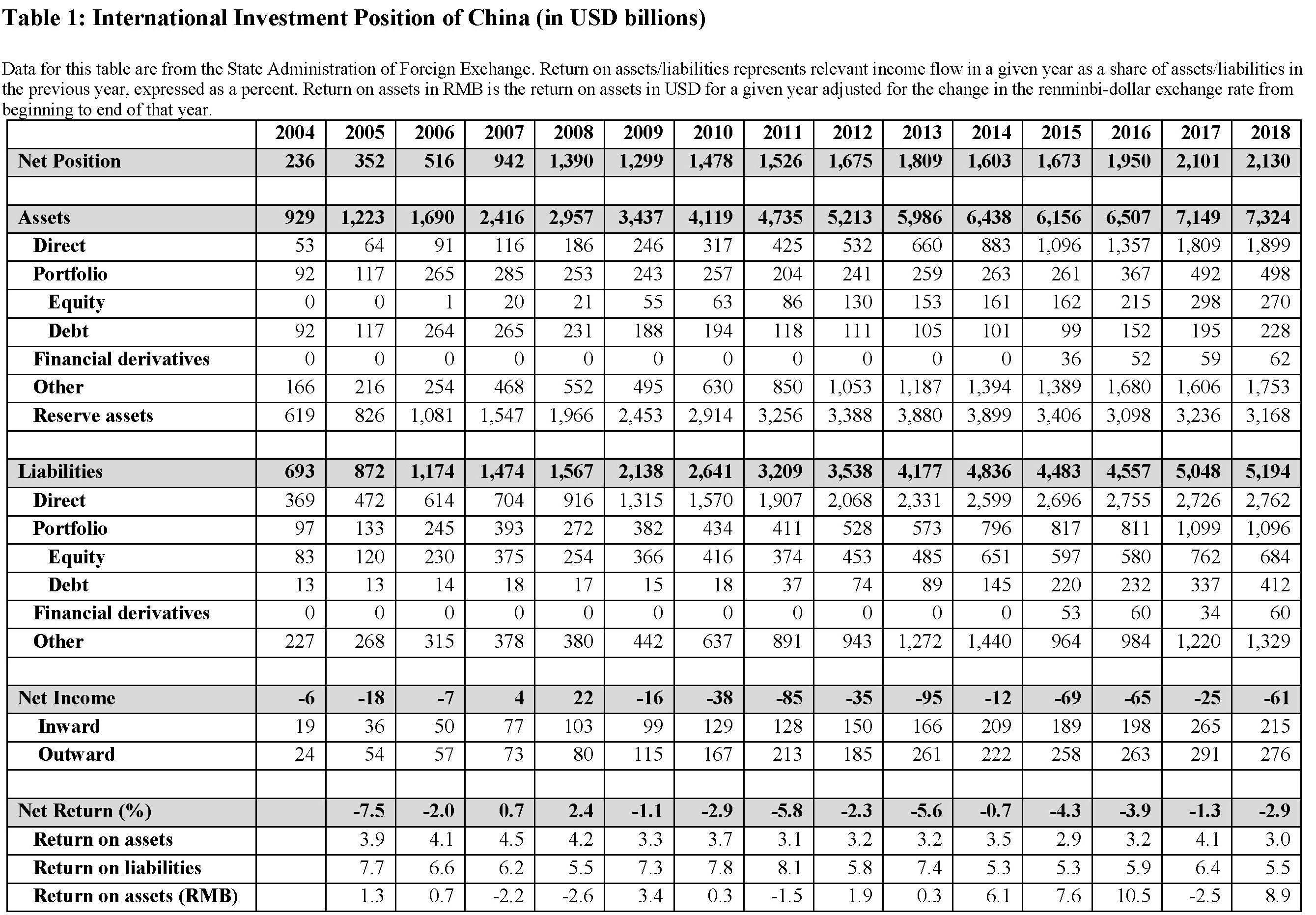

Il punto di partenza non può che essere la tabella, pazientemente collazionata dagli autori dello studio che ha motivato questo approfondimento, che riepiloga la posizione netta degli investimenti esteri cinesi. Ossia la rappresentazione in valore economico degli asset che i cinesi detengono all’estero, che sono classificati come attivi, e di quelli che l’estero detiene in Cina che sono ovviamente rappresentati come passività.

Poiché gli asset fruttano un rendimento e i debiti il pagamento di interessi, questa tabella ci consente di conoscere, oltre al saldo fra attività e passività globali, che è un indicatore della solidità economica di un paese, anche il saldo corrente che annualmente la Cina deriva dai suoi rapporti finanziari con l’estero. Quello che nel linguaggio della bilancia dei pagamenti si chiama saldo dei redditi.

Questa tabella ci comunica diverse informazioni utili sul tesoro cinese all’estero. La prima che salta all’occhio è la straordinaria crescita degli asset lordi all’estero, passati dai 929 miliardi di dollari del 2004 ai 7.324 miliardi del 2018. In sostanza nell’arco di un quindicennio gli attivi esteri cinesi si sono moltiplicati per un fattore superiore a sette.

La seconda cosa che si osserva è che un processo simile è avvenuto sul lato dei debiti. Gli investimenti esteri in Cina sono passati dai quasi 700 miliardi del 2004 a 5.194, moltiplicandosi quindi per oltre sette volte. Entrambi i dati sono una chiara rappresentazione della straordinaria integrazione finanziaria compiuta dalla Cina nel passato recente.

Questa integrazione ha prodotto un terzo risultato immediatamente visibile. Il saldo fra attività e passività, quindi la posizione netta, è cresciuto costantemente, passando dai 236 miliardi del 2004 ai 2.130 miliardi del 2018, moltiplicandosi quindi per oltre nove. Una chiara rappresentazione dell’arricchimento dell’economia cinese avvenuto nel frattempo.

Ma che tale arricchimento non sia stato solo un fenomeno cinese lo mostra con chiarezza il quarto dato che possiamo osservare subito: il saldo dei redditi. La Cina ha pagato ricchi trasferimenti ai suoi investitori esteri, quasi sempre superiori ai rendimenti che ha ottenuto dai suoi investimenti. Nel 2018 ha pagato rendite per 276 miliardi, avendone incassate solo per 215. Questo saldo negativo del conto dei redditi è praticamente una costante dell’investimento estero cinese, e si manifesta con il tasso netto di rendimento dei propri investimenti, che nel 2018 è stato del 3%, a fronte del 5,5% ottenuto da chi ha investito in Cina, che rimane, evidentemente, un buon affare.

Tale rendimento poco soddisfacente degli investimenti esteri cinesi ha condotto Pechino a istituire dei veicoli specializzati – tipicamente fondi sovrani – per provare a spuntare qualcosa in più. E’ il caso del China Investment Corporation (CIC), istituito nel 2007 con un capitale di 200 miliardi, che nel 2017 risultava avesse 940 miliardi di asset under management con ritorni del 5,94%.

Malgrado la situazione ancora poco soddisfacente del saldo dei redditi, Pechino rimane il terzo creditore globale dopo Giappone (3,1 trilioni di saldo netto della posizione estera) e Germania (2,4 trilioni di saldo). Ma soprattutto in questo quindicennio si è consumata una piccola rivoluzione sul lato degli asset, anche questa visibile sulla tabella. Si è ridotto, vale a dire, il peso relativo delle riserve estere sul totale degli asset.

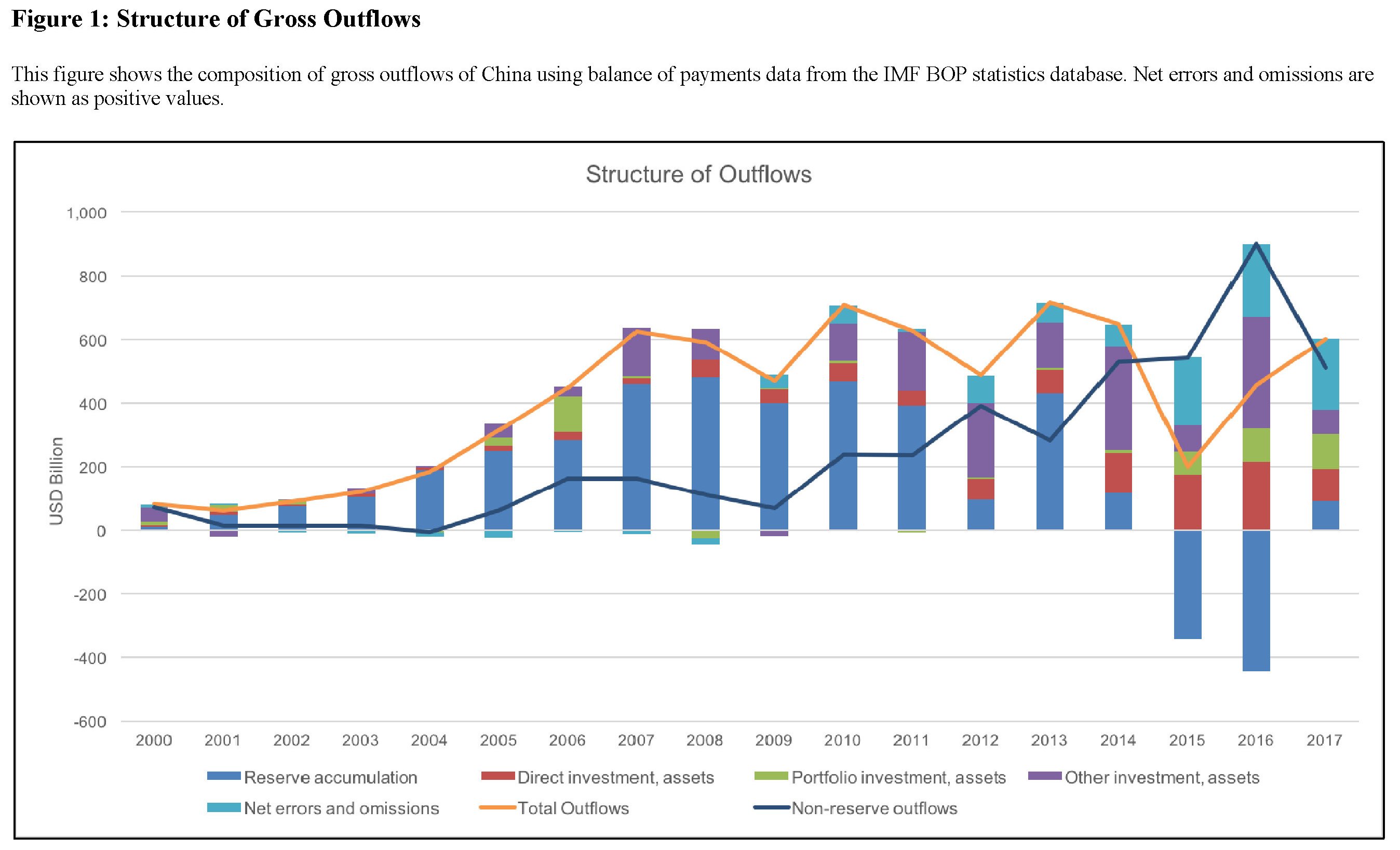

Dopo aver raggiunto il picco del 71,4 nel 2009, nel 2018 le riserve in valuta rappresentavano solo il 43,3%. Una buona parte di questo calo, lo sappiamo già, deriva dal notevole consumo di riserve estere a difesa dello yuan, che si stava deprezzando, da parte della banca centrale fra il 2014 e il 2016. Ma questa è solo una circostanza. A monte di questo notevole cambio di vedute – le riserve sono uno strumento di difesa, gli investimenti esteri uno strumento di “offesa” – c’è la decisione del governo, dal 2010, si aprirsi più aggressivamente verso l’estero, utilizzando il conto capitale, quindi rendendolo maggiormente permeabile, come strumento operativo. Questa evoluzione la possiamo osservare nel grafico sotto.

Ovviamente questa apertura non poteva essere indiscriminata. Bisognava affidarsi a investitori controllabili che agissero secondo le direttive del governo. Non sarebbe la Cina sennò. E questo ci porta alla quarta parte di questa storia.

(3/segue)

Puntata precedente: Filosofia dell’investimento estero cinese

Cingolati valutari per l’avanzata cinese

Tutto il mondo conosce la capienza delle riserve valutarie cinesi, che a fine 2011 quotavano circa 3.200 miliardi di dollari, in larga parte espresse in valuta estera. Di meno si sa del grande flusso di investimenti esteri che la Repubblica popolare ha disseminato in mezzo mondo.

Eppure il tema è assai rilevante, visto che è chiaro a tutti che le politiche di investimento hanno molto più a che fare con la geopolitica che con la ricerca di rendimenti soddisfacenti. Se un paese investe in un altro, difficilmente lo farà per spuntare solo un buon rendimento. Era già così ai tempi della prima grande globalizzazione, fra il 1870 e il 1914, quando il flusso globale degli investimenti esteri, che era ben poca cosa rispetto ad oggi (circa il 55% del Pil delle maggiori economie, rispetto al 160% raggiunto ai nostri giorni), orientava politiche di alleanze e partnership commerciali.

A fare i conti in tasca agli investitori cinesi ci ha pensato il McKinsey Global Institute che al tema ha dedicato un capitolo del suo corposo rapporto sul futuro della globalizzazione finanziaria presentato qualche giorno fa.

Viene fuori che, sempre fine 2011, il governo cinese aveva asset esteri per circa 1.500 miliardi. Il dato interessante è che la gran parte di questi asset sono detenuti nei paesi sviluppati, mentre la gran parte dei prestiti concessi, circa 838 miliardi di dollari, sono impegnati nei paesi in via di sviluppo.

Quindi i cinesi “comprano” asset nei paesi sviluppati, e prestano risorse ai paesi in via di sviluppo.

Questa strategia a tenaglia ha il doppio vantaggio, da un parte, di assicurarsi partecipazioni in settori strategici dei paesi sviluppati, e di orientare le politiche economiche nei paesi in via di sviluppo.

Per dare un’idea come l’avanzata delle armate cinesi, condotta con carri armati gonfi di dollari, sia cresciuta esponenzialmente negli ultimi anni, basta solo un dato: le aziende cinesi avevano investimenti all’estero per appena 33 miliardi nel 2000. A fine 2011 erano già 364 miliardi, oltre dieci volte tanto.

Interessante anche capire quali siano i paesi destinatari di tanta generosità. Il primo della lista è il Venezuela, che fra il 2005 e il 2011 ha assorbito il 38,5% dei prestiti cinesi. Secondo, il Brasile, con l’11,5%. In questo caso la scelta è facilmente comprensibile, visto che sono paesi esportatori di quelle materie prime di cui la Cina ha un disperato bisogno.

Ma il fatto si fa ancor più curioso se si osserva come la Cina abbia proprio un debole per l’America Latina, che con il 13% del totale dei prestiti riscossi guadagna il secondo posto fra i destinatari dei prestiti cinesi (al primo ci sono i paesi emergenti dell’area asiatica con il 15%).

Dopo il Brasile, infatti, nella classifica c’è l’Argentina, con il 10% del totale dei prestiti cinesi. Poi l’Ecuador (6,3%), il Perù (2,2%), il Messico (1%). Qualcosina è andato anche alle Bahamas (2,2%). Da un punto di vista strategico è come se la Cina avesse piazzato i suoi carri armati di dollari proprio ai confini dell’impero americano.

Il dettaglio non è sfuggito ai tecnici del McKinsey, che infatti notano come il totale degli investimenti cinesi nell’area latinoamericana abbia superato di gran lunga quelli della Banca Mondiale e persino quelli della Banca dello sviluppo Inter-americana. Con un picco, per giunta, proprio a partire dal 2007, quando gli investimenti nell’area aumentano del 350%.

Dopo, con l’11% del totale dei prestiti, viene l’Africa, con preferenza anche qui per i paesi che hanno a che fare con le commodity, petrolio in testa.

Che la strategia cinese corrisponda a un preciso posizionamento geopolitico, lo dimostra anche il confronto con quello che fanno gli altri paesi gonfi di riserve, ad esempio quelli mediorientali. Questi ultimi limitano la loro attività “filantropica” ai paesi vicini, o, al limite al Nord Africa. Un emiro si guarda bene di prestare soldi ai satelliti americani.

Al contrario dei cinesi.