Quel che c’è da sapere sul tesoro estero cinese

Dopo aver inquadrato, seppur per grandi linee, la storia e la filosofia degli investimenti esteri cinesi, è il momento di un po’ di contabilità, materia arida ma assai utile per dare sostanza a ciò che sembra (ma non è) astratto.

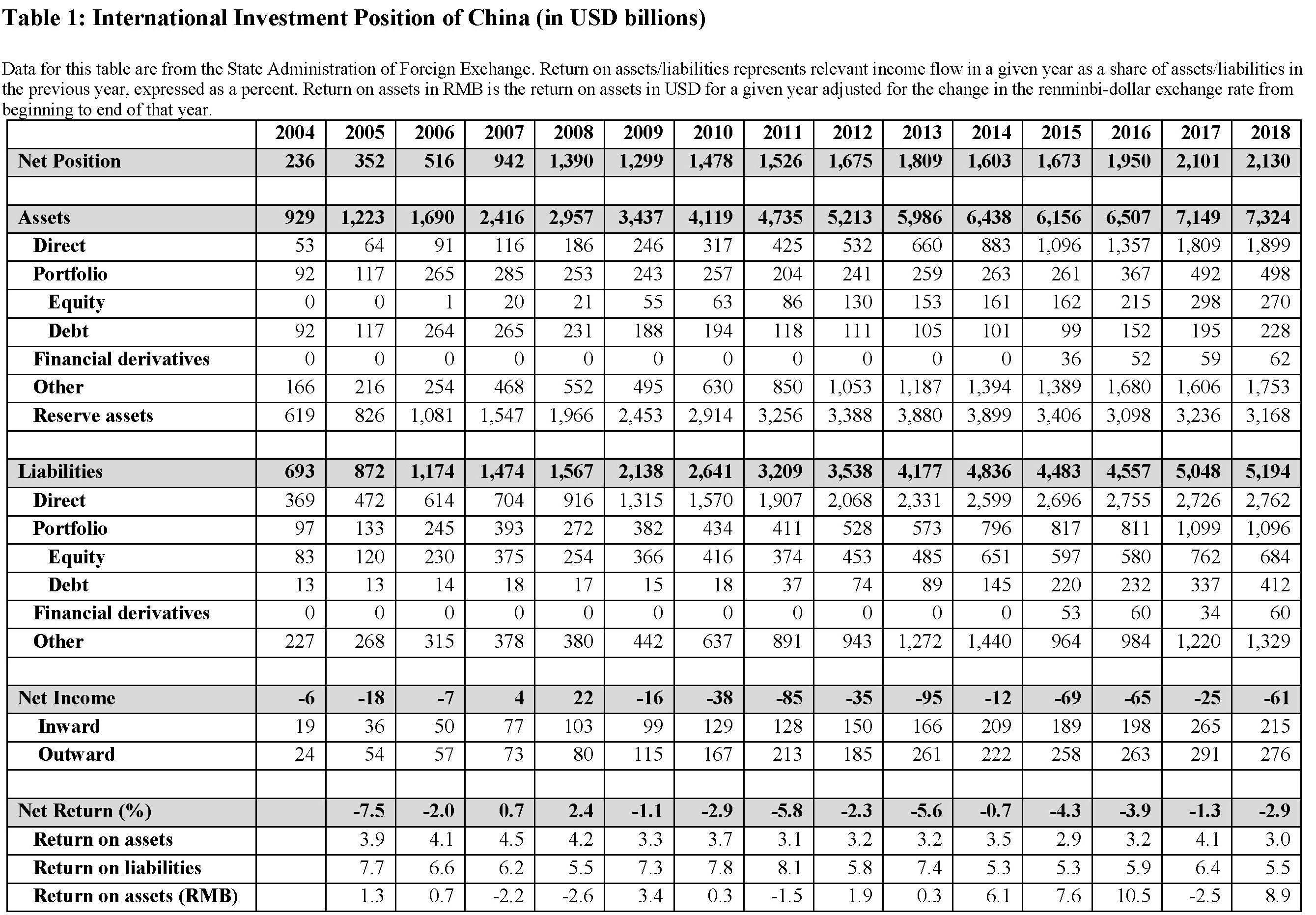

Il punto di partenza non può che essere la tabella, pazientemente collazionata dagli autori dello studio che ha motivato questo approfondimento, che riepiloga la posizione netta degli investimenti esteri cinesi. Ossia la rappresentazione in valore economico degli asset che i cinesi detengono all’estero, che sono classificati come attivi, e di quelli che l’estero detiene in Cina che sono ovviamente rappresentati come passività.

Poiché gli asset fruttano un rendimento e i debiti il pagamento di interessi, questa tabella ci consente di conoscere, oltre al saldo fra attività e passività globali, che è un indicatore della solidità economica di un paese, anche il saldo corrente che annualmente la Cina deriva dai suoi rapporti finanziari con l’estero. Quello che nel linguaggio della bilancia dei pagamenti si chiama saldo dei redditi.

Questa tabella ci comunica diverse informazioni utili sul tesoro cinese all’estero. La prima che salta all’occhio è la straordinaria crescita degli asset lordi all’estero, passati dai 929 miliardi di dollari del 2004 ai 7.324 miliardi del 2018. In sostanza nell’arco di un quindicennio gli attivi esteri cinesi si sono moltiplicati per un fattore superiore a sette.

La seconda cosa che si osserva è che un processo simile è avvenuto sul lato dei debiti. Gli investimenti esteri in Cina sono passati dai quasi 700 miliardi del 2004 a 5.194, moltiplicandosi quindi per oltre sette volte. Entrambi i dati sono una chiara rappresentazione della straordinaria integrazione finanziaria compiuta dalla Cina nel passato recente.

Questa integrazione ha prodotto un terzo risultato immediatamente visibile. Il saldo fra attività e passività, quindi la posizione netta, è cresciuto costantemente, passando dai 236 miliardi del 2004 ai 2.130 miliardi del 2018, moltiplicandosi quindi per oltre nove. Una chiara rappresentazione dell’arricchimento dell’economia cinese avvenuto nel frattempo.

Ma che tale arricchimento non sia stato solo un fenomeno cinese lo mostra con chiarezza il quarto dato che possiamo osservare subito: il saldo dei redditi. La Cina ha pagato ricchi trasferimenti ai suoi investitori esteri, quasi sempre superiori ai rendimenti che ha ottenuto dai suoi investimenti. Nel 2018 ha pagato rendite per 276 miliardi, avendone incassate solo per 215. Questo saldo negativo del conto dei redditi è praticamente una costante dell’investimento estero cinese, e si manifesta con il tasso netto di rendimento dei propri investimenti, che nel 2018 è stato del 3%, a fronte del 5,5% ottenuto da chi ha investito in Cina, che rimane, evidentemente, un buon affare.

Tale rendimento poco soddisfacente degli investimenti esteri cinesi ha condotto Pechino a istituire dei veicoli specializzati – tipicamente fondi sovrani – per provare a spuntare qualcosa in più. E’ il caso del China Investment Corporation (CIC), istituito nel 2007 con un capitale di 200 miliardi, che nel 2017 risultava avesse 940 miliardi di asset under management con ritorni del 5,94%.

Malgrado la situazione ancora poco soddisfacente del saldo dei redditi, Pechino rimane il terzo creditore globale dopo Giappone (3,1 trilioni di saldo netto della posizione estera) e Germania (2,4 trilioni di saldo). Ma soprattutto in questo quindicennio si è consumata una piccola rivoluzione sul lato degli asset, anche questa visibile sulla tabella. Si è ridotto, vale a dire, il peso relativo delle riserve estere sul totale degli asset.

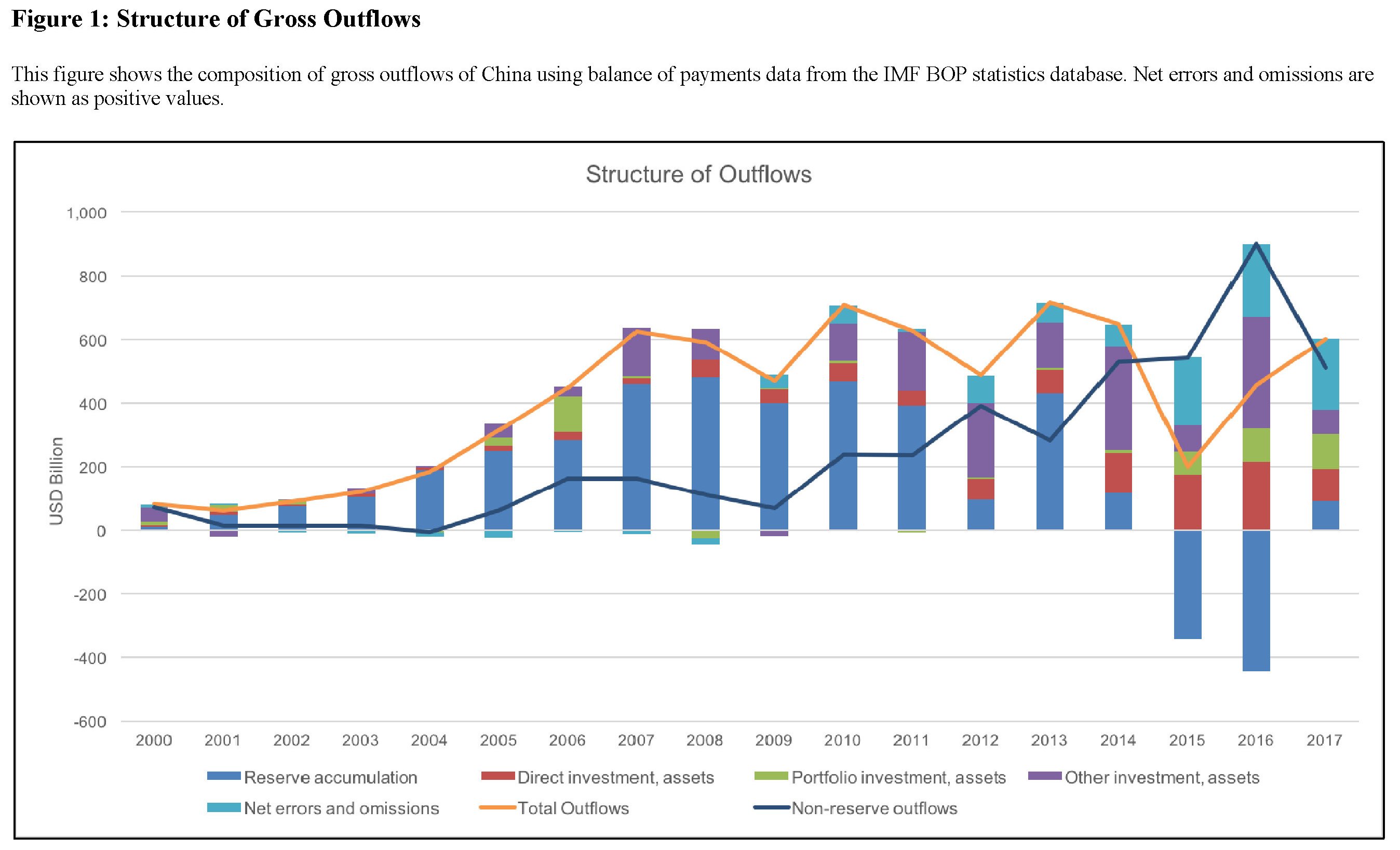

Dopo aver raggiunto il picco del 71,4 nel 2009, nel 2018 le riserve in valuta rappresentavano solo il 43,3%. Una buona parte di questo calo, lo sappiamo già, deriva dal notevole consumo di riserve estere a difesa dello yuan, che si stava deprezzando, da parte della banca centrale fra il 2014 e il 2016. Ma questa è solo una circostanza. A monte di questo notevole cambio di vedute – le riserve sono uno strumento di difesa, gli investimenti esteri uno strumento di “offesa” – c’è la decisione del governo, dal 2010, si aprirsi più aggressivamente verso l’estero, utilizzando il conto capitale, quindi rendendolo maggiormente permeabile, come strumento operativo. Questa evoluzione la possiamo osservare nel grafico sotto.

Ovviamente questa apertura non poteva essere indiscriminata. Bisognava affidarsi a investitori controllabili che agissero secondo le direttive del governo. Non sarebbe la Cina sennò. E questo ci porta alla quarta parte di questa storia.

(3/segue)

Puntata precedente: Filosofia dell’investimento estero cinese