Etichettato: bis quarterly review

Rischio bolla sul mercato dell’oro e dell’S&P 500

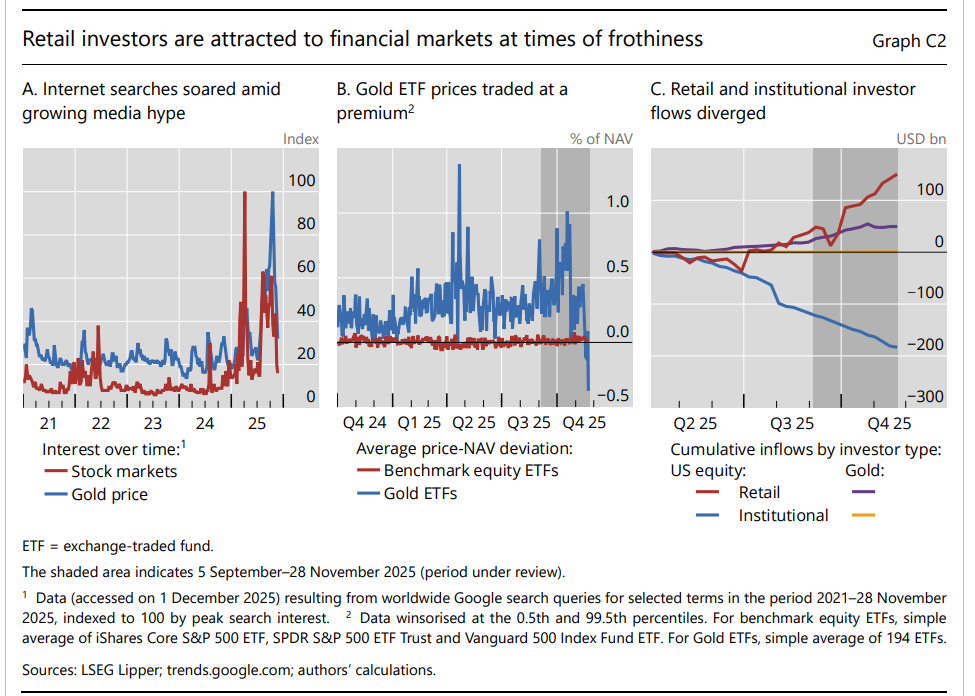

C’è una bolla che si aggira fra di noi? Se lo chiede l Bis di Basilea nel suo ultimo quarterly report osservando la concorrenza di due rialzi storicamente senza precedenti: quello fra l’oro e le quotazioni dell’S&P 500 americano.

Di solito, lo potete osservare nel grafico in alto a sinistra, quando i titoli azionari salgono l’oro rimane piatto o indietreggia e viceversa. Il metallo, insomma, nella prassi comune è stato sempre considerato un bene rifugio in qualche modo alternativo ai titoli azionari. Nel 2025 invece è accaduto un fatto nuovo: oro e titoli azionari sono cresciuti insieme e anche molto rapidamente. E questo è già un segnale di allarme, visto che, scrive la Bis “le bolle sono caratterizzate da aumenti dei prezzi rapidi e accelerati, seguiti da brusche correzioni”. Finora abbiamo visto una brusca correzione dei titoli ad aprile, solo in parte replicata dall’oro.

Poiché nel dibattito accademico non c’è una condivisione sui principi generali che consentono di identificare l’esistenza di una bolla speculativa, la Bis ha utilizzato uno strumento statistico per misurare, sulla base delle serie temporali, l’esistenza di un “comportamento esplosivo” dei prezzi che rimane un buon indicatore del rischio. Detto diversamente, la conferma statistica di “comportamenti esplosivi sui prezzi” è un indicatore che può segnalare l’esistenza di una bolla.

“Un test statistico ampiamente utilizzato per rilevare l’esplosività di un processo di prezzo suggerisce che sia l’S&P 500 sia il prezzo dell’oro sono entrati in territorio esplosivo negli ultimi mesi”, scrive la Banca. E non c’è solo questo a segnalare un rischio. “Un sintomo tipico di una bolla in via di sviluppo è la crescente influenza degli investitori al dettaglio che cercano di inseguire l’andamento dei prezzi”, aggiunge la Bis. Ne avevamo già parlato.

“L’entusiasmo degli investitori al dettaglio e la loro propensione per guadagni di capitale apparentemente facili si sono riversati su un tradizionale bene rifugio come l’oro”, spiega la Bis. “Dall’inizio del 2025, i prezzi degli ETF (exchange-traded fund) sull’oro sono stati costantemente scambiati a premio rispetto al loro valore patrimoniale netto (NAV), in un contesto di crescente interesse da parte degli investitori al dettaglio”.

Due indizi non fanno una prova, ma c’è anche un altro elemento indiziario che aggiunge informazione: “I dati sui flussi di fondi rivelano che sono stati soprattutto gli investitori al dettaglio a investire di recente in azioni e fondi auriferi statunitensi”. Questo mentre gli investitori istituzionali mostrano comportamenti opposti: ritiravano risorse dall’azionario e si mantenevano stabili sull’oro.

Detto diversamente, il mercato si sta gonfiando sotto l’influsso degli investitori retail, che notoriamente adottano comportamenti gregari: investono quanto investono tutti e scappano quando scappano tutti. In sostanza, i mercati sono più instabili. E questo è l’indizio finale che può identificare un rischio bolla. Il più preoccupante.

I mercati supportato sempre più il dollaro ma lo sopportano sempre meno

Fra il molto che c’è da leggere nell’ultima quarterly review della Bis, vale la pena dedicare qualche riga a un’altra tendenza del nostro New World che faticosamente nasce in questo tormentato XXI secolo e che nel rapporto della banca di Basilea emerge con chiarezza. Ossia l’atteggiamento dei mercati nei confronti del dollaro, che potremmo riepilogare con una battuta: lo supportano sempre più, ma lo sopportano sempre meno.

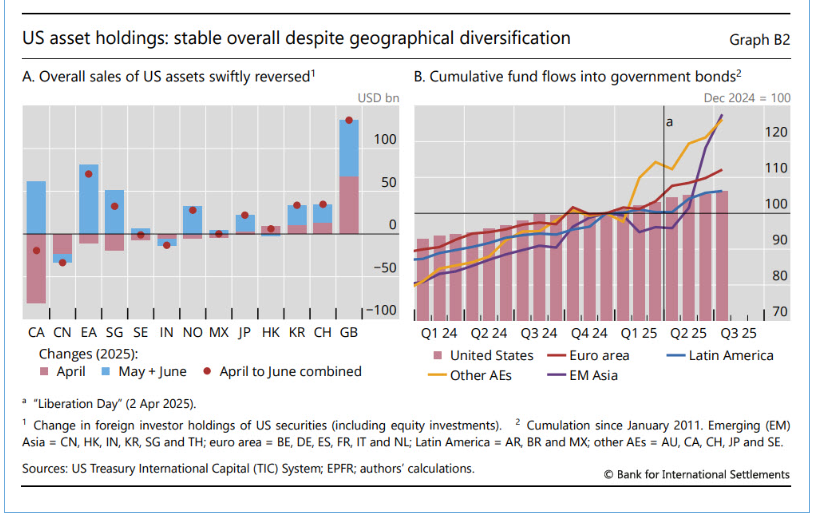

Fuor di metafora, sono almeno un paio i fatti osservati dagli economisti della Banca che sostengono questo atteggiamento che può sembrare schizofrenico solo a chi abbia poca dimestichezza con i mercati finanziari globali. Il punto fondamentale, che più volte abbiamo sottolineato nel nostro blog, è che il mercato del dollaro non ha eguali per ampiezza e profondità. Quindi è insostituibile. O, se preferite, non ha alternative altrettanto valide. Ciò che possono fare gli investitori globali è allocare anche su altri mercati le risorse finanziarie sempre più abbondanti, che sono il rovescio della medagli dei debiti crescenti di qualcun altro. E infatti lo fanno, come si può osservare nel grafico seguente.

Se osservate il pannello di destra noterete che, come scrive la Banca, “nel secondo trimestre del 2025, i flussi verso i fondi obbligazionari sovrani destinati ai paesi dell’area dell’euro e ad altre economie avanzate hanno superato quelli destinati agli Stati Uniti”. Ma come si vede dagli istogrammi, anche i flussi verso gli Usa rimangono abbondanti. Il mercato del dollaro, insomma, è ampiamente supportato dal credito degli investitori.

Il grafico di sinistra racconta invece un’altra storia. Ossia come le vendite di asset americani, seguite agli annunci dei dazi di aprile, che molti osservatori hanno spacciato, equivocando i dati, come un segnale di sfiducia nei confronti del dollari, sono stati rapidamente compensati nei mesi successivi, sostenuti sia dalla fine delle esigenze di copertura, che avevano destabilizzato la valuta americana, sia dai dati macroeconomici positivi che arrivavano dagli Usa. Quindi, ancora una conferma del fatto che i mercati supportano il dollaro. Ma allora da cosa si capisce che lo sopportano sempre meno?

A parte osservare l’andamento dei flussi obbligazionari, che raccontano di una costante ricerca di alternative, è l’andamento curioso che ha avuto il dollaro durante l’ennesima crisi di primavera che lascia sospettare una certa disaffezione (grafico di apertura del post). Solitamente accade che quando lo spread sui rendimenti a breve termine fra titoli Usa e Bund tedesco aumenta, il dollaro si apprezzi perché gli investitori comprano asset americani. Questo non è accaduto durante la turbolenza dell’aprile scorso: l’aumento dei differenziali fra valuta Usa e Bund si è associato a una svalutazione del dollaro. E quando i tassi Usa sono diminuiti, mentre salivano quelli dell’area euro, riducendosi di conseguenza lo spread fra le due valute, il dollaro si è al contrario apprezzato.

Molte circostanze possono spiegare questa anomalia, che interrompe le serie storiche, non ultime proprio quelle esigenze di copertura di cui abbiamo già parlato che si sono successivamente ridotte. Come una rondine non fa primavera, l’interruzione di una serie storica non fa un trend. Però che qualcosa stia mutando nel profondo della propensione a investire negli Usa sembra chiaro a tutti, e altrettanto che questi cambiamenti sono carsici, quindi lenti e profondi. Ma intanto sono cominciati.

Il mondo è in subbuglio ma il mercato, francamente, se ne infischia

Riprendiamo il nostro lungo discorso dopo la pausa estiva approfittando dell’ultimo quarterly report della Bis di Basilea pubblicato nei giorni scorsi, che si rivela molto utile nell’intonare l’inizio della nuova stagione del nostro blog: New World.

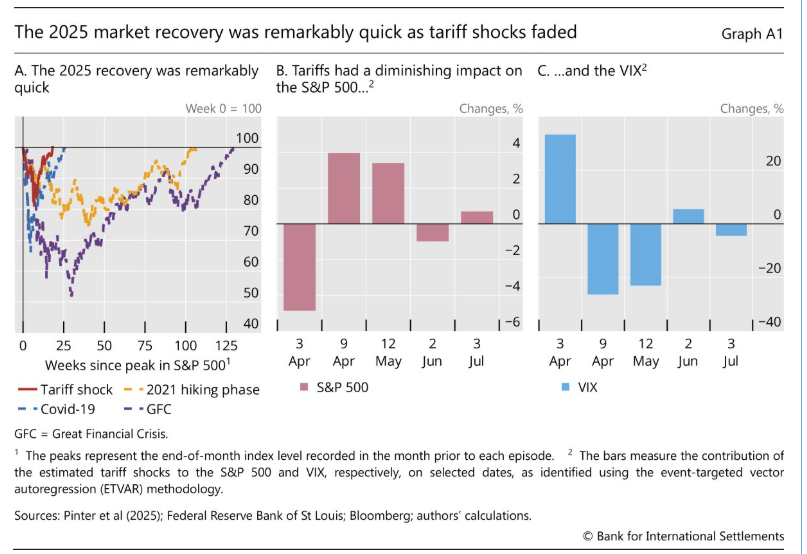

Il nuovo mondo, che abbiamo tratteggiato in chiusura della stagione precedente, rivela una delle sue caratteristiche più interessanti e meno attentamente osservate nell’andamento dei mercati azionari che la Bis definisce “resilienti”. Parola ormai abusata che vuole semplicemente dire che i mercati si piegano ma non si spezzano. Anzi, rilanciano.

Parafrasando la battuta di un vecchio film, il mondo sarà pure in subbuglio, ma il mercato francamente se ne infischia. Continua a macinare record, che non sono solo di valore, ma anche di recupero. Lo si può osservare dal grafico a sinistra che trovate subito sotto.

La ripresa dei mercati dopo lo shock di aprile dell’annuncio delle tariffe è stato assai più rapido di quella osservata in occasioni di altri shock. Osservate come l’asse orizzontale si contragga sempre di più, nel tempo. Che significa?

Forse semplicemente che ci siamo abituati alla paura. Lo stress viene riassorbito sempre più rapidamente perché nel fondo di noi stessi crediamo che sarà solo un fatto transitorio. E questa noncuranza, che confina con l’imprudenza, trova alimento nella liquidità, ancora assai abbondante, che circola fra i mercati e che il debito crescente a sua volta sollecita.

L’idea che il mercato francamente se ne infischi di guerra, tariffe e quant’altro, si rileva anche osservando l’andamento della volatilità “particolarmente contenuta”, come scrive la Bis, “che in genere accompagna i contesti di propensione al rischio”. Al nostro mondo nuovo, insomma, il rischio piace.

In questo vivere pericolosamente si annidano molte opportunità, ovviamente, ma anche un reale pericolo che non dovremmo mai sottovalutare. Infischiarsene, alla lunga, può condurre all’indifferenza. Si può arrivare a credere che il disastro non avverrà mai, e così facendo affrettarlo. Magari non arriverà dai mercati, che sono cresciuti abbastanza da badare a se stessi. Ma i mercati ne pagheranno il prezzo. Perché il nostro mondo nuovo sta delineando un’altra caratteristica che non dovremmo sottovalutare: l’intensità dello shock sembra direttamente proporzionale al suo tempo di recupero. E se è così non dovremmo accontentarci di osservare che i mercati sono resilienti. Ma chiederci quanto siano disposti a perdere. E così ognuno di noi.

Buon inizio di stagione.

L’emissione di green bond dà una mano all’ambiente

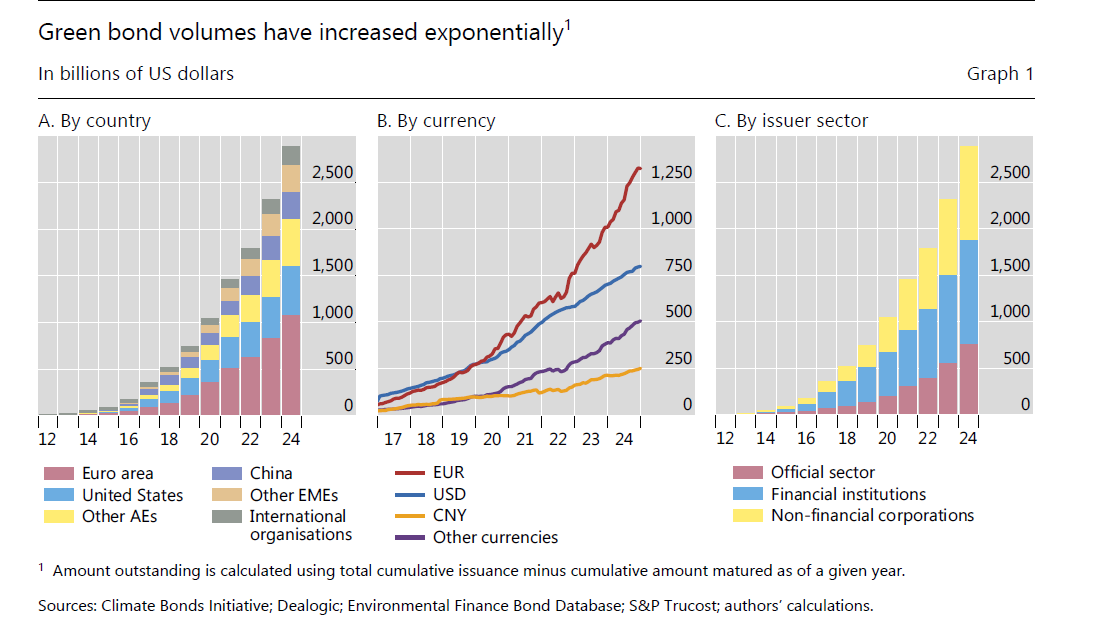

In poco più di una decina d’anni, osserva la Bis nella sua ultima Quarterly review, le emissioni di green bond, ossia di debito collegato a progetti che in qualche modo favoriscono la sostenibilità ambientale, è passata da zero a oltre 2,5 trilioni di dollari, che non è molto, rispetto alla montagna di obbligazioni che circola nel mondo, ma non è neanche poco.

Buona parte di queste emissioni sono avvenute in Europa, che si conferma essere molto sensibile alle tematiche ambientali, e quindi sono denominate in Euro. Stati Uniti e le altre economie avanzate hanno emesso un volume di obbligazioni green all’incirca pari a quello europeo, mentre fra i paesi emergenti è gradualmente emersa la Cina, anche se ancora il volume di obbligazioni è alquanto contenuto.

La nascita dei green bond è una delle conseguenze dell’accordo di Parigi sul clima, che risale al 2015. La Bis si è domandata se a tale emissioni abbia corrisposto un reale beneficio per l’ambiente. “I risultati – scrive la Banca – indicano che le emissioni di un’azienda diminuiscono e la sua efficienza in termini di carbonio migliora, dopo l’emissione iniziale di un green bond. Ciò suggerisce che le strategie di finanziamento dei green bond definite in senso lato, piuttosto che gli importi associati a qualsiasi specifica emissione di green bond, possono fungere da segnale degli impegni più ampi delle aziende nel rendere più ecologiche le loro operazioni. Ulteriori analisi rivelano che questa migliore performance ambientale è ottenuta principalmente dalle aziende in settori ad alta intensità di carbonio o da quelle che erano grandi emettitori prima dell’emissione del green bond”.

I risultati, insomma, sembrano soddisfacenti. Bisognerà capire se in futuro eventuali cambiamenti nella regolazione di questi strumenti sarà in grado di favorire ulteriormente i processi di decarbonizzazione, specie nelle aziende a più alta intensità di produzioni di inquinanti, che poi sono quelle che più di tutte hanno mostrato vantaggi dall’utilizzo di green bond.

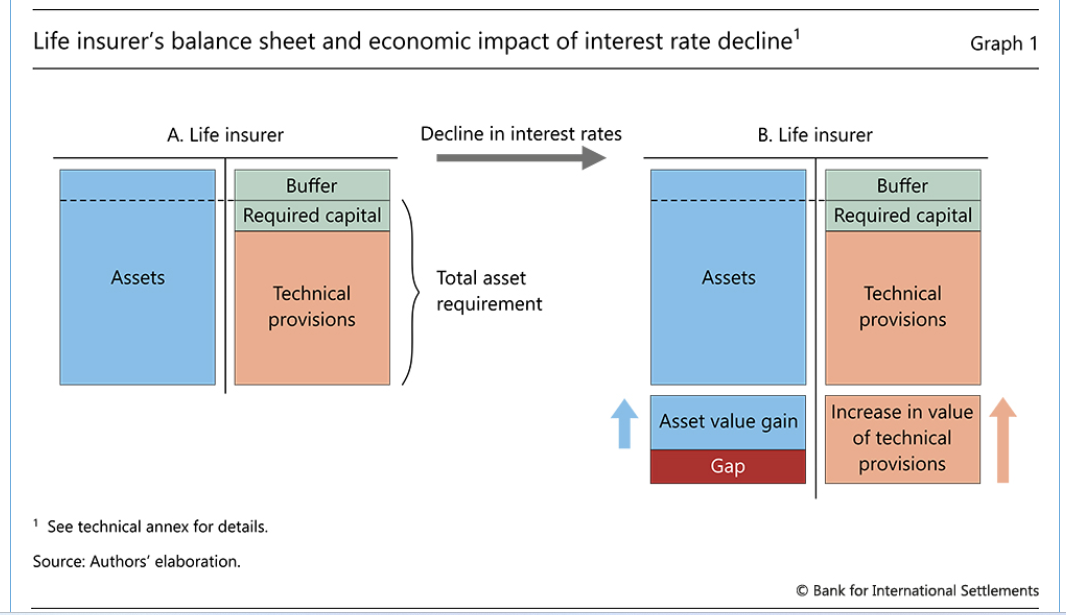

La vita rischiosa delle assicurazioni del XXI secolo

Chi si occupa di assicurazioni ha sicuramente propensione al rischio, visto che basa i suoi affari sul futuro, che è incerto per definizione. I primi assicuratori, che risalgono ai tempi delle grandi traversate oceaniche con i velieri di legno, non disponevano certo dei sofisticati modelli previsionali che oggi assediano la nostra esistenza, e neanche disponevano di una matematica attuariale capace di stimare i tassi di mortalità. Semplicemente rischiavano l’osso del collo ogni volta che prestavano la loro copertura a un rischio. Ciò per dire quanto siamo cambiati.

Oggi, tuttavia, il mestiere di assicuratore non è meno rischioso. E’ solo più strutturato. Ma i vantaggi della tecnica sono stati lentamente erosi dai mutamenti intervenuti nel frattempo nel mondo finanziario. Assai più danni di un tifone o di un agguato dei pirati, a un assicuratore può fare un tasso di interesse rasoterra prolungato nel tempo che appesantisce il valore attuale delle esposizioni future, ossia delle riserve tecniche, e non garantisce ritorni sufficienti agli attivi presenti, e perciò costringe gli assicuratori a rischiare sempre più per provare a spuntare qualche rendimento.

A questa tendenza se ne sono sommate altre, egregiamente riepilogate dall’ultima rassegna trimestrale della Bis. Intanto quella di riassicurarsi nelle piazze offshore, sfruttando i vantaggi offerti da alcune legislazioni, al prezzo però di una crescente interconnesione e complessità dei mercati assicurativi. A ciò si aggiunge il fatto che le società di private equity hanno cavalcato queste tendenze agevolando gli investimenti delle compagnie assicurative nei mercati non regolamentati e comprando portafogli assicurativi tramite reti di riassicuratori. Facciamola semplice: il rischio è aumentato seguendo la caccia al rendimento, come insegna la legge aurea della finanza, che in fondo vale per ogni cosa.

L’approfondimento che la Bis dedica al tema è focalizzato sul settore vita delle assicurazioni, ma basta a dare un’idea dei grandi cambiamenti nei quali è incorso il settore che si possono intuire – in termini di redditività – osservando (grafico che apre il post) l’andamento faticoso delle quotazioni delle compagnie assicurative.

Queste ultime infatti hanno dovuto penare molto per ridurre le riserve tecniche, ossia le esposizioni future, e risparmiare sul capitale proprio. Da ciò è derivato il proliferare di polizze unit-linked che, spiega la Bis, “spostano il rischio di investimento sui titolari di polizze e riducono le riserve tecniche, generando al contempo un reddito basato sulle commissioni, facendo anche ricorso alle riassicurazioni, ossia liberarsi delle polizze più onerose in termini di intensità di capitale cedendole ad altri assicuratori.

Insomma, abbassare i tassi ha prodotto una profonda redistribuzione dei rischi, prima concentrati sull’assicuratore e adesso distribuiti fra clienti e altri assicuratori in una rete globale di difficile comprensione. Basti considerare che secondo le stime Bis il 40% dei rischi cedute sta su piazze offshore.

Questa è l’ennesima eredità che dovremo gestire del ventennio col denaro a tassi negativi e non è affatto detto che sarà facile. Soprattutto considerando che certi cambiamenti di mentalità tendono a diventare resilienti. No è un caso che oggi tutti auspichino tassi di nuovo bassi. E’ difficile andare avanti, quando si può più semplicemente tornare indietro.

Cartolina. Carry yen

Dobbiamo esser grati ai volenterosi economisti della Bis che tentano con mille espedienti tecnici di quantificare il volume di yen presi a prestito in questi anni per alimentare uno degli sport preferiti di chi fa girare i soldi intorno al mondo: il carry trade. Ossia la pratica di prendere a prestito una valuta che costa poco, perché magari, come lo yen, è stata venduta a tassi negativi per alcuni anni, e comprare col ricavato della vendita di questa valuta asset che fruttano di più del costo del debito, mettendo in fila una serie di operazioni di copertura che facilitano l’arbitraggio. Un gioco da ragazzi per gli ingegneri finanziari, che scommette in pratica sulla svalutazione dello yen a lungo termine. Scommessa che peraltro oggi non fa più nessuno. Ieri invece sì. Perciò gli esperti si sono scervellati per capire quanti trilioni di yen sono stati presi a prestito dai signori del denaro producendo ipotesi e stime suggestive ma tutto sommato fini a se stesse. Tutti sapevano che il carry yen è stato un successo. Ora hanno capito che è finito.

Cartolina. A volte riscoppiano

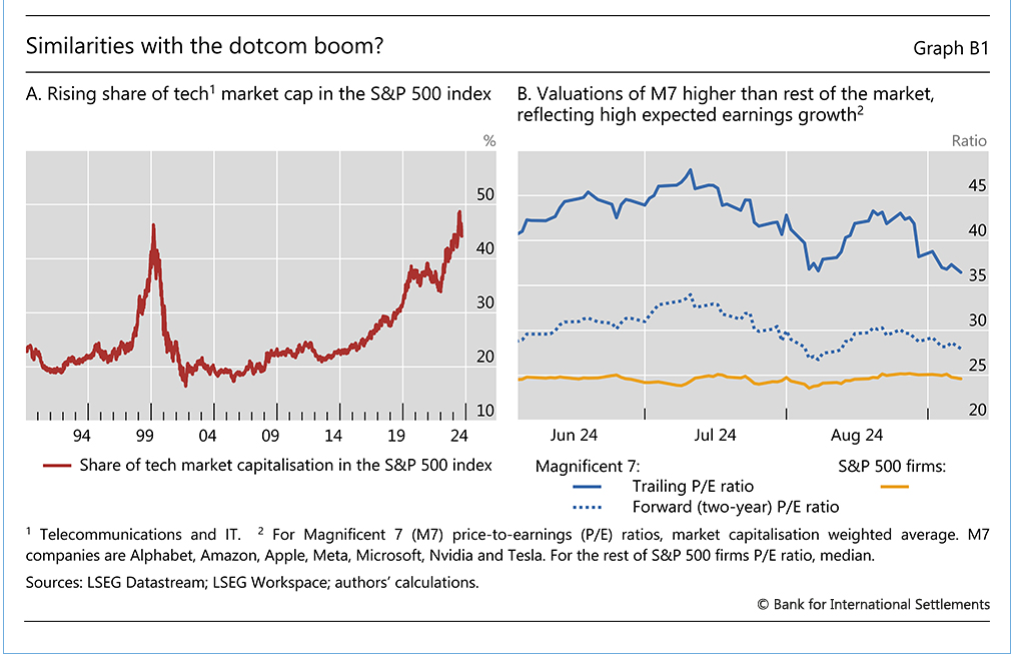

Chi era già adulto alla fine del millennio ricorderà con un brivido l’ondata di panico che seguì all’euforia tecnologica generata dalla rivoluzione di Internet, quando sembrava che bastasse avere una qualunque idea hi tech per raccogliere capitali e le azioni di queste compagnie volavano alle stelle. Nacque persino la New Economy, colpo di genio di qualche sconosciuto spin doctor, che durò lo spazio di qualche titolo di giornale. Finché, appunto, l’euforia divenne panico. Come i tulipani olandesi del seicento, le azioni di questi geni del computer si svalutarono nell’arco di pochi giorni, lasciando sul lastrico un sacco di risparmiatori e costringendo la Fed a inaugurare una politica di tassi rasoterra che ci avrebbe tenuto compagnia per un ventennio. La storia non si ripete mai, ovviamente. Però le quotazioni di oggi delle dotcom somigliano a quelle dell’epoca. A quel tempo era una bolla, che scoppiò con grande fragore. Oggi chissà. Qualcuno coltiva questo timore. E le bolle, si sa, a volte riscoppiano.

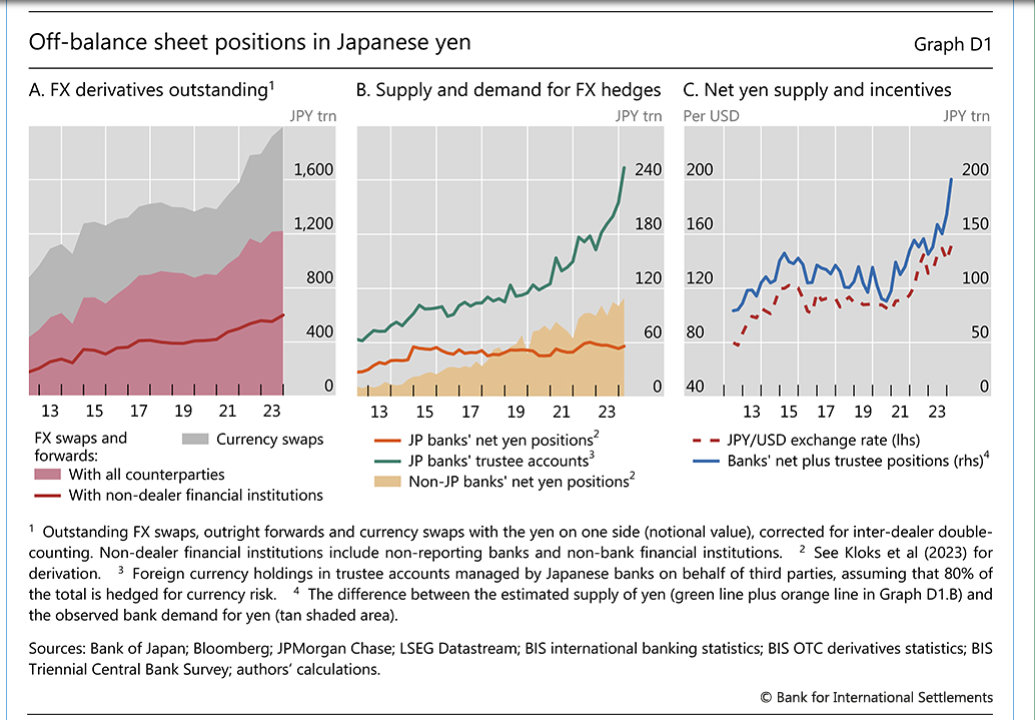

Il gelido inverno del carry trade dietro l’estate calda dello yen

Fra i numerosi spunti interessanti che ci offre l’ultima rassegna trimestrale della Bis, vale la pena dedicare qualche riga alla rapida crescita del valore dello yen, che ha visto surriscaldare le proprie quotazioni per tutta l’estate e pare ben avviato verso un autunno ancora più caldo.

Il fatto, di per sé, somiglia al solito aggiustamento valutario, seguito logicamente al mutato scenario di politica monetaria che ormai sembra stia decisamente prendendo piede anche in Giappone, dove la banca centrale ha iniziato a segnalare la propria intenzione di tornare a tassi più normali.

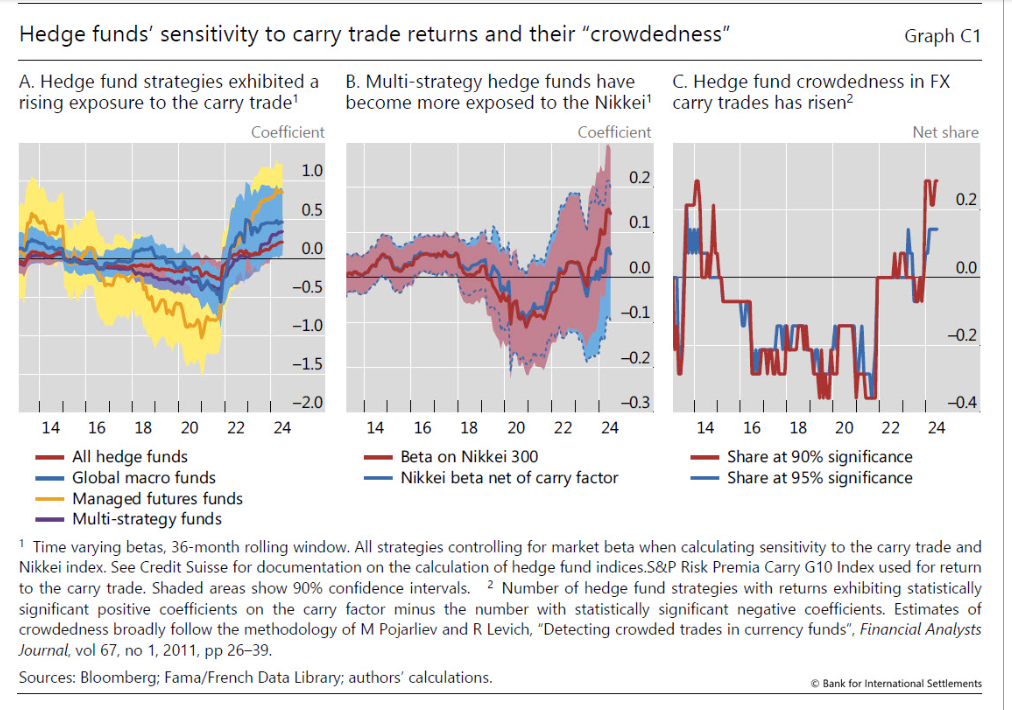

La cosa diventa interessante nel momento in cui si ricorda che lo yen è uno dei grandi protagonisti dell’abitudine al carry trade – ossia il prendere a prestito valuta dove i tassi sono bassi e comprare debito dove i tassi sono alti lucrando sulla differenza – che caratterizza molti operatori, fra i quali troviamo anche gli Hedge Fund, ossia questi fondi speculativi che spesso fanno tremare i mercati.

La Banca di Basilea, nota, a tal proposito, che l’esposizione di queste entità al carry trade è notevolmente cresciuta in questi anni, insieme all’esposizione al mercato azionario giapponese e al mercato valutario (FX). Detto in soldoni, questi fondi avevano trovato un bengodi nello yen a tassi negativi, che vedeva costantemente erodere il proprio valore, e adesso bisognerà vedere come reagiranno alla nuova aria che spira da Tokyo.

Se ne è avuta una avvisaglia ai primi di agosto, quando si è osservato un episodio di stress sui mercati finanziari, rapidamente superato, nel quale, nota la Bis, ” i picchi di volatilità del mercato azionario sono andati di pari passo con segnali di un allentamento dei carry trade valutari”.

Quando la turbolenza si è spostata in Giappone, siamo al 5 agosto, si è assistito a un ulteriore apprezzamento dello yen e il crollo degli indici bancari, con il TOPIX a registrare la peggiore perdita giornaliera in 40 anni e la volatilità implicita del NIKKEI a livelli molto alta.

In sostanza, quindi, il cambio di stagione – la fine dei tassi bassi – arrivando fino in Giappone ha finito col gelare il mercato del carry trade che sulla valuta giapponese ha costruito la sua fortuna. E poiché questo mercato agisce a diversi livelli, coinvolgendo numerosi operatori, le fibrillazioni del cambio di stagione hanno finito col generare uno di quegli episodi “caduta&resurrezione” che ormai caratterizzano le nostre cronache finanziarie.

C’è da temere ulteriori sconquassi? Non particolarmente. I mercati ormai hanno fatto il callo ai vari spauracchi che si generano rapsodicamente ogni volta che arrivano notizie dalle banche centrali o dati non rassicuranti. Semmai dobbiamo abituarci. La volatilità, perché di questo stiamo parlando, è divenuta il comburente dell’incertezza che anima da sempre il mondo della finanza. Il combustibile però è rimasto lo stesso: il denaro. Meglio se a debito.

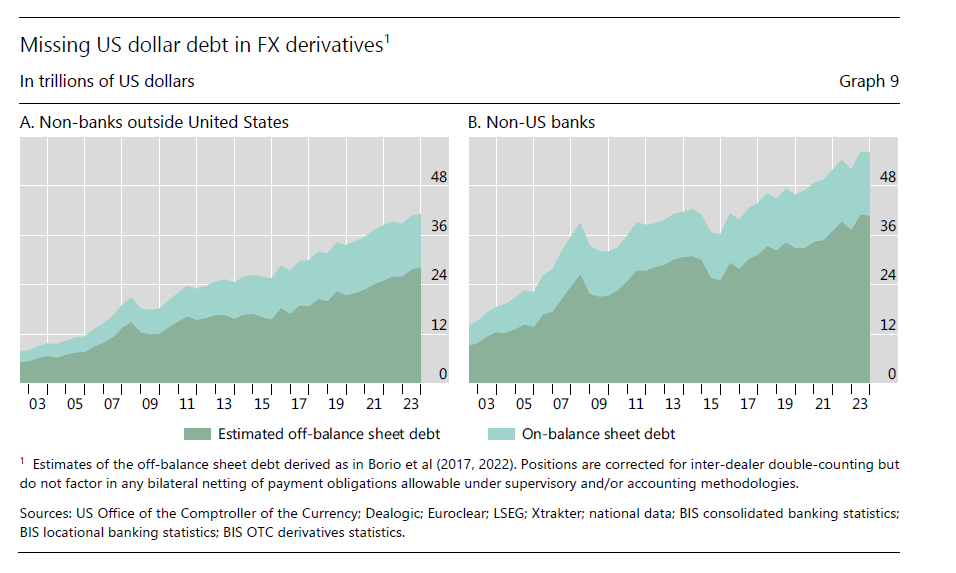

Cartolina. I dollari scomparsi

Ci sono molti più dollari in giro di quello che sembra, ci dice la Bis nella sua ultima quarterly review, spiegando che la pratica di “nascondere” valuta americana fuori bilancio, sia da parte delle non banche fuori dagli Usa che da parte delle banche, sempre fuori dagli Usa, è una conseguenza tecnica della dominanza della denominazione in dollari del mercato dei derivati in valuta. Non serve qui entrare nel tecnico. Basta osservare che parliamo di una bazzecola da oltre 60 trilioni di dollari di debiti fuori bilancio sparsi in giro per il mondo. Con l’avvertenza che saranno pure “missing”, come scrive la Banca. Ma esistono e per giunta crescono col tempo. Al momento giusto ce ne accorgeremo.

Cartolina. Piccoli subprime crescono

Si osserva una straordinaria coerenza nel nostro mondo, dove nuove forme di credito subprime, ossia prestiti a chi non se li può permettere, nascono e si sviluppano mano a mano che aumentano, proprio grazie alla fisionomia della nostra economia, i soggetti immeritevoli di credito. Il debito è la migliore forma di inclusività che siamo stati in grado di immaginare. Perciò nulla di strano che le le nuove forme del suo svolgersi – ad esempio il buy now, pay later (BNPL) – si indirizzino sempre più ai giovani, che sono quelli meno attrezzati, per reddito e conoscenza della vita, a valutarne le complessità. Far crescere giovani subprime, d’altronde, ha il vantaggio di addestrarli al pensiero che non avranno mai abbastanza reddito per poter soddisfare i loro desideri, visto quant’è malpagato il lavoro, e insieme che questo non è un problema, perché qualcuno gli presterà il denaro di cui hanno bisogno. Due piccioni con una fava.