Nel cuore della globalizzazione. Anatomia dei centri finanziari

Perché mai un paese a un certo punto decide di diventare un centro finanziario? E soprattutto perché mai non tutti i paesi decidono di diventarlo, visto che è sicuramente conveniente favorire gli arbitraggi fiscali per attirare capitali esteri?

Le risposte a queste domande non sono semplici, ma si può tentare di abbozzarne una osservando come i principali centri finanziari censiti dalla Bce risiedano in terra europea. Alcuni – la maggioranza – stanno dentro l’eurozona. E altri no. Dal che si può dedurre che la storia giochi un ruolo in questa vocazione.

E giova ricordare che i centri censiti dalla Bce non esauriscono certo l’ampia panoplia dei paradisi fiscali, come potremmo chiamare con meno timidezza, anche se con meno accuratezza, questi paesi che lucrano sulla naturale predisposizione dei operatori economici ad eludere le tasse. Perché, paradossalmente la fame fiscale degli stati spinge altri stati a lucrarci sopra.

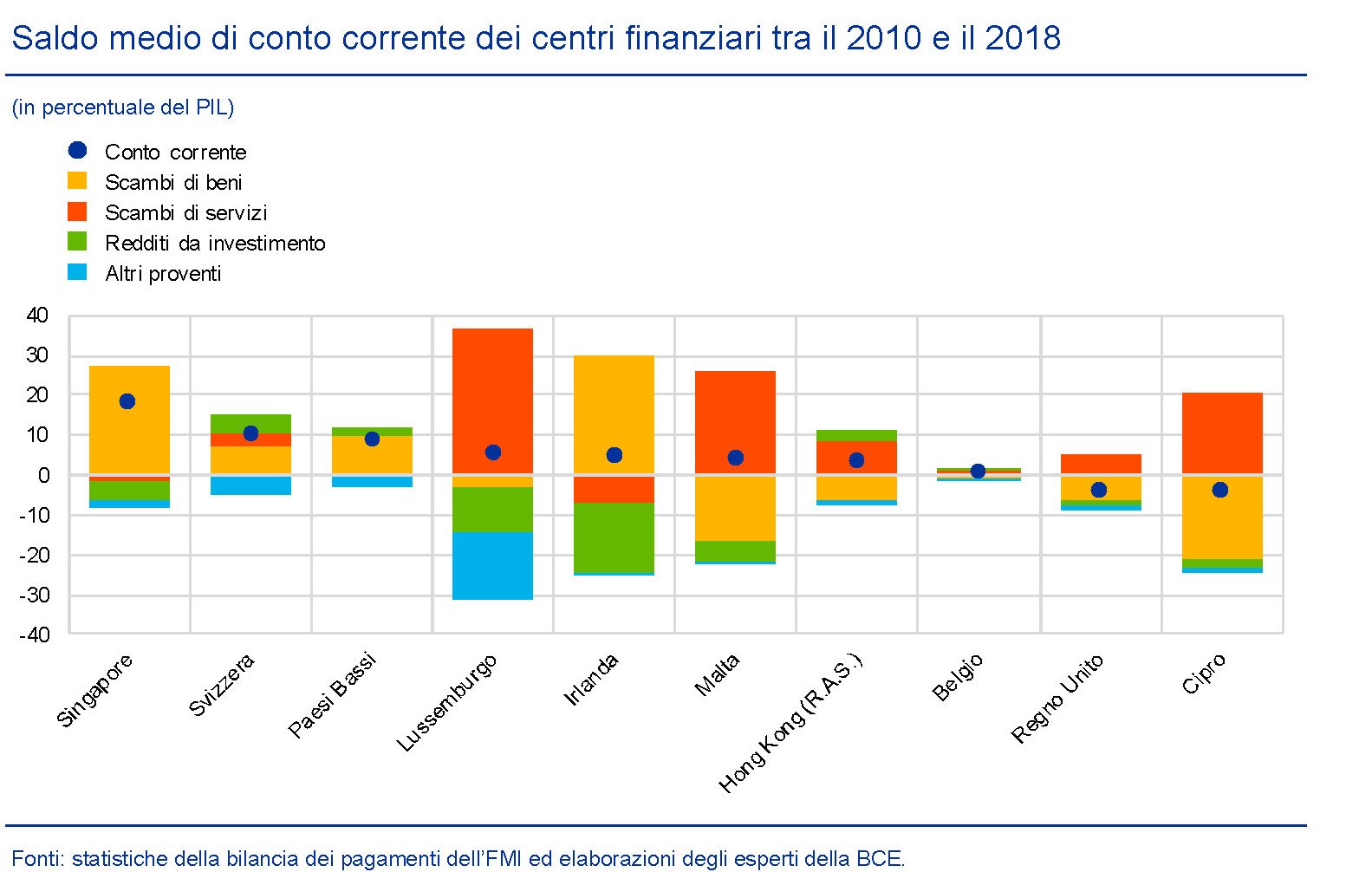

Pur rimanendo nello spazio dell’osservazione della Bce, è altrettanto utile sapere che non tutti i centri finanziari fanno la stessa cosa. L’elusione fiscale si può perseguire sia sul lato delle merci, che su quello dei servizi. Per cui è molto diversa la composizione dei saldi correnti dell’Irlanda o dell’Olanda, che guadagnano sui beni, rispetto ad esempio al Lussemburgo che lucra sulla fornitura di servizi finanziari.

Ma il punto saliente è che questo favorire l’elusione fiscale delle multinazionali conduce questi centri finanziari a rendicontare flussi finanziari che in qualche modo risultano ingannevoli e questa “rappresentazione distorta degli squilibri aggregati di conto corrente potrebbe inviare segnali errati ai responsabili delle politiche”, come nota la Bce.

Sembra una questione di lana caprina, ma a pensarci bene non è affatto così. Essere attraversati da flussi ingenti di capitali esteri genera una rappresentazione dell’economia di una nazione che può risultare molto fuorviante – la Bce parla di una “sfida per la compilazione statistica e l’analisi economica” – e nel caso dell’eurozona questo problema è particolarmente grave, vista la rilevanza quantitativa delle operazioni delle multinazionali sul suo territorio.

Senza bisogno di farla troppo lunga, basta ricordare che il conto corrente della bilancia dei pagamenti registra i saldi commerciali dei beni e dei servizi e anche dei redditi, suddivisi in primari e secondari, e le operazioni delle multinazionali vanno ad impattare sulle prime tre voci di questo conto. Ad esempio, accordi di produzione transfrontaliera possono incidere sulla componente dei beni.

Basta giusto un esempio: quello delle produzioni a contratto. In questa tipologia di transazioni una multinazionale conserva la proprietà degli input di un determinato bene la cui produzione però viene effettuata in un altro paese. Di conseguenza questi input non vengono registrati come flussi commerciali nella bilancia dei pagamenti, al contrario di quanto accade invece per la vendita finale ai paesi terzi. La discrepanza fra economia reale e finanziaria è evidente. Altrettanto lo è osservare quanto impattino nelle contabilità nazionali le operazioni delle multinazionali quando si tratti di IDE, ossia investimenti diretti esteri.

“La decisione dell’investitore diretto di reinvestire gli utili (ossia mantenerli in una filiazione estera) – spiega la Bce – viene registrata due volte nella bilancia dei pagamenti con segno opposto: una volta come reddito da IDE e una volta come reinvestimento di pari entità nel conto finanziario”. Ciò significa che in pratica le multinazionali possono utilizzare le forme societarie, complicandole parecchio, per ottimizzare il loro onere fiscale “ad esempio concentrando gli utili reinvestiti in alcune giurisdizioni e organizzando strumenti di debito infragruppo”. Anche qui, una chiara divaricazione fra l’economia reale e quella finanziaria.

Anche se sommariamente, questi brevi esempi ci aiutano a farci un’idea su come il binomio centri finanziari/multinazionali concorra a rappresentazioni statistiche potenzialmente ingannevoli. In Irlanda, tanto per ricordare uno dei casi più discussi, l’istituto di statistica è dovuto intervenire pubblicando alcuni indicatori economici capaci di normalizzare i dati di pil e reddito nazionale lordo fortemente “inquinati” dalla forte presenza di capitale estero.

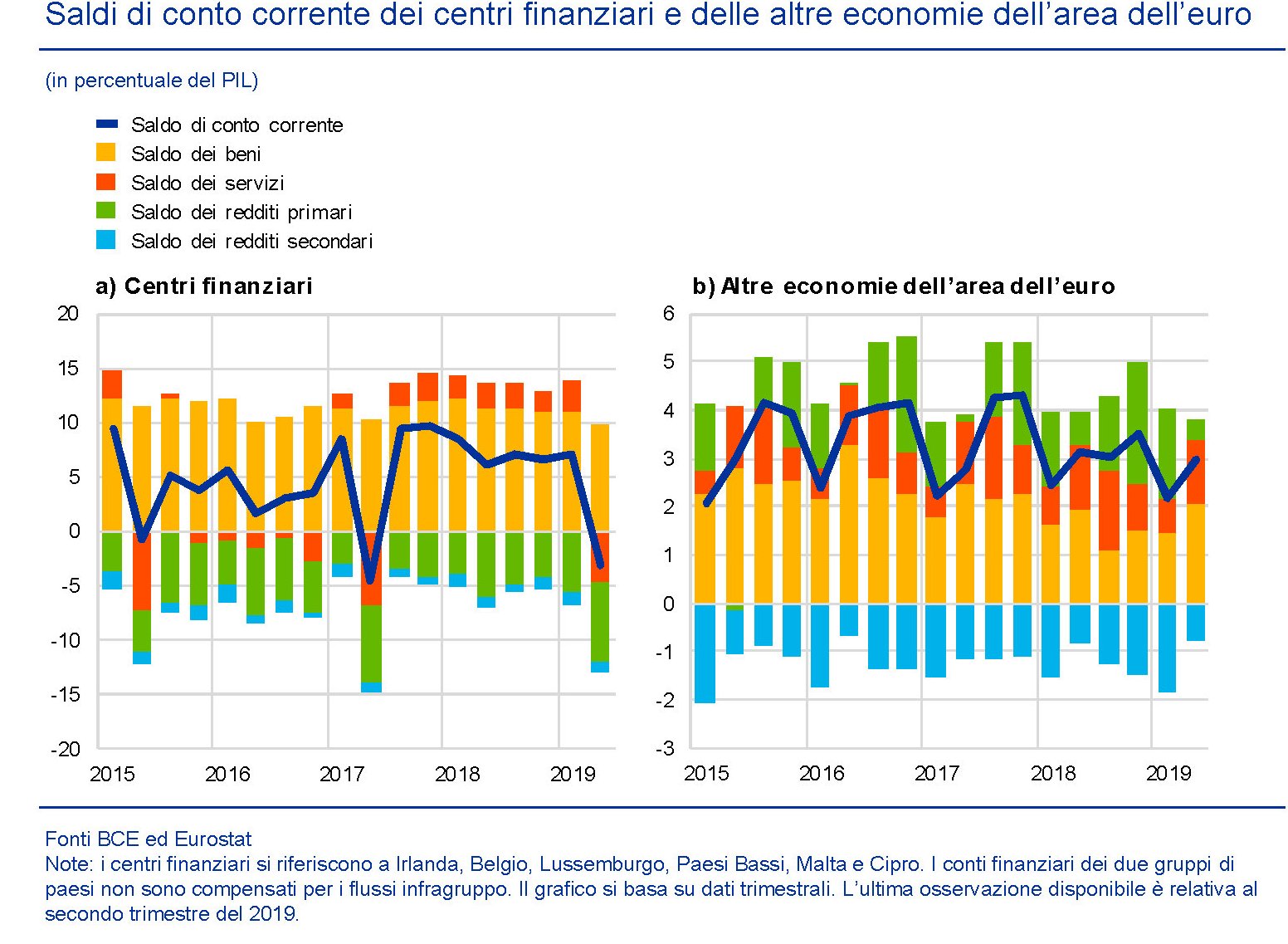

Se guardiamo all’insieme dell’eurozona, si osserva che i centri finanziari ospitati nell’area hanno in comune avanzi commerciali consistenti in parte controbilanciati da disavanzi sul lato dei redditi che spesso dipendono dalla “pratica di contabilizzare gli utili nei centri finanziari”. Quindi veniamo a sapere che “la pratica di trasferire il valore aggiunto nelle giurisdizioni a bassa imposizione fiscale dell’area dell’euro può anche gonfiare i loro avanzi commerciali, mentre produce l’effetto contrario nelle economie a imposizione fiscale più elevata”. Il che fa capire quanto poco cooperativo sia all’interno di una unione monetaria mantenere certe pratiche.

Anche i dati aggregati mostrano grandi differenze. A fine 2018 l’avanzo commerciale dei centri finanziari dell’EZ era pari al 13% del loro pil combinato a fronte della media del 3% delle altri economie dell’area. Con l’aggravante che “l’avanzo registrato dai centri finanziari si è triplicato nel corso dell’ultimo decennio, rispecchiando la crescita degli IDE nel conto finanziario della bilancia dei pagamenti”.

Questa sommaria ricognizione è sufficiente per arrivare ad alcune conclusioni. Alcuni paesi – i centri finanziari – devono molta parte dei loro attivi correnti alle multinazionali, che operano all’interno del loro territorio sfruttando le possibilità di arbitraggio fiscale offerte dalla normativa di questi stati. Ciò crea distorsioni che iniziano a livello informativo – le statistiche nazionali – e finiscono a livello economico, visto che è molto difficile capire dove inizi e dove finisca l’attività di un centro finanziario. Nell’eurozona queste problematiche sono particolarmente rilevanti, trattandosi di un’area a moneta comune. Ma il problema è globale. Si chiama globalizzazione per questa ragione.

(2/fine)

Puntata precedente: La globalizzazione che non va in crisi, quella finanziaria