Etichettato: bis relazione annuale

Quello che la storia monetaria non ci ha insegnato

Il presente è gravido del futuro, scriveva Leibniz nella sua monadologia, e il futuro contiene il passato. Solo che il futuro è nascosto fra le pieghe del tempo, e gli serve quindi tempo per spiegarsi. Ma se questo non fosse necessario, se cioè il tempo fosse una variabile sotto il nostro controllo, vedremmo passato, presente e futuro dispiegarsi davanti ai nostri occhi, come una pergamena srotolata. Il futuro non avrebbe segreti per noi.

L’utopia leibniziana, che poi sarà quella dell’universo deterministico di Laplace, è ancora una potente suggestione per la nostra immaginazione e lo dimostra il fatto che, nel presente, scrutiamo continuamente nel passato in cerca di insegnamenti, o almeno indicazioni, per il futuro, convinti davvero di poterlo anticipare. Tutto lo sforzo matematico dei nostri algoritmi non fa altro che questo “cancellando” la piega del tempo per il tramite del calcolo probabilistico. Lo abbiamo sempre fatto a ben vedere. Solo che nel tempo antico usavamo i sogni per scrutare nel futuro, e ancora qualcuno lo fa.

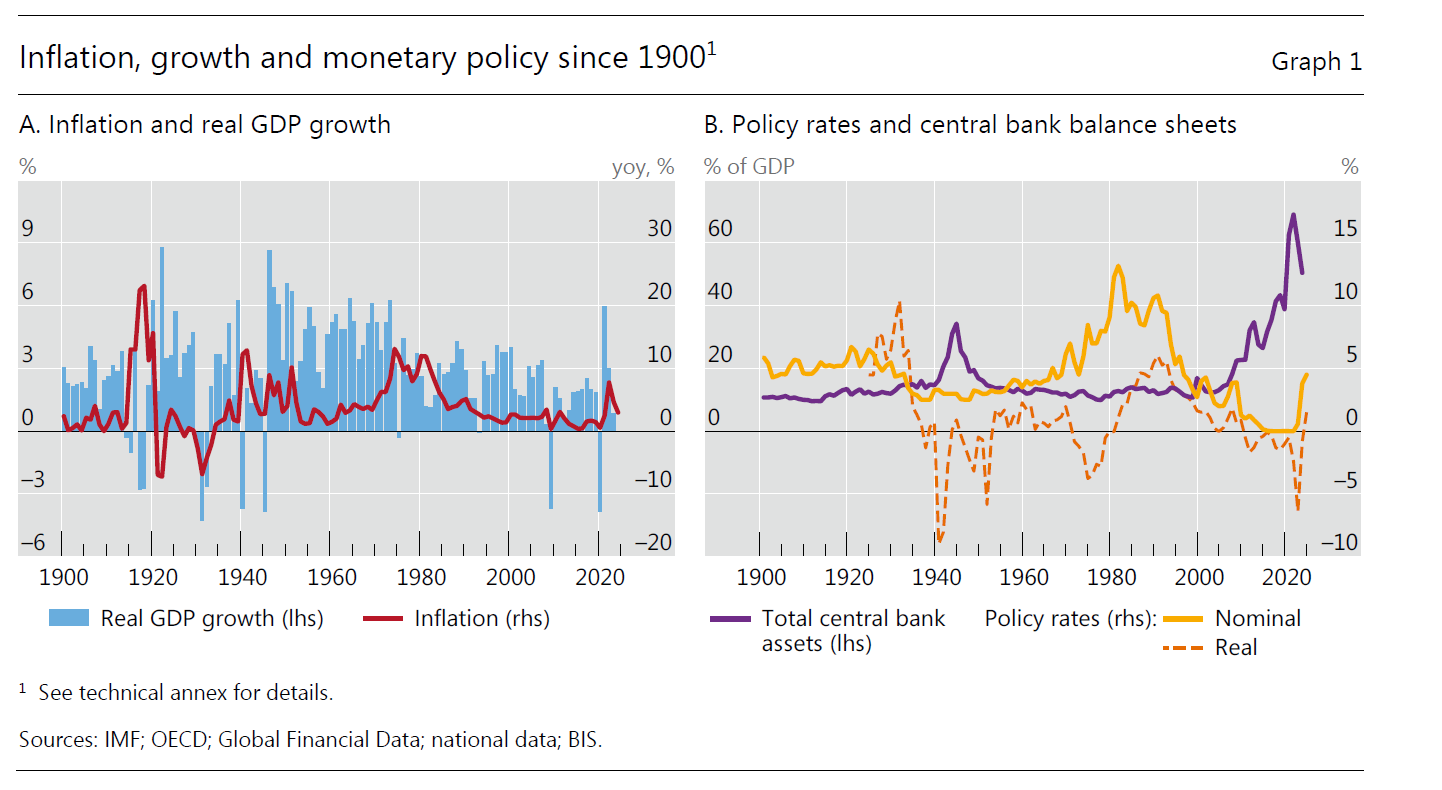

Ne abbiamo parlato nel Ritmo della Libertà, il libro che abbiamo scritto per Rubbettino con Roberto Menotti, e ne riparleremo anche in futuro. Qui ci limitiamo a proporvi una lunga osservazione svolta dalla Bis di Basilea che riepiloga oltre un secolo di storia economica, vista attraverso quella monetaria, che ha il pregio di offrire, con un semplice colpo d’occhio, la lunga carrellata di tormenti che ha sconvolto l’economia internazionale dall’inizio del XX secolo.

Tralasciamo le difficoltà metodologiche, che sono innumerevoli, e concentriamoci sull’esito proposto dalla Banca. Cominciamo dall’inflazione. Mai più raggiunto il picco seguito alla prima guerra globale, in un’epoca in cui le banche centrali stavano ancora imparando il mestiere e si credeva che il mondo si sarebbe autoriparato.

Il ventennio successivo, dimostrò che la lezione era stata imparata. L’inflazione successiva al secondo conflitto globale risultò dimezzata rispetto al primo, così come risultò praticamente raddoppiato il bilancio delle banche centrali e dimezzati i tassi nominali, con tassi reali quindi ampiamente in territorio negativo. In pratica, è già storia di oggi.

Sul versante della crescita la lezione parve funzionare. I dati sull’andamento reale del prodotto fra i due dopoguerra sono assimilabili. Ma la crescita così imponente non durò a lungo. I Trenta gloriosi, di cui ho abbondantemente raccontato nella mia Storia della ricchezza, si caratterizzarono per una crescita robusta, sempre intorno al 6%, ma con una inflazione strisciante e crescente che condurrà alla stagflazione dei Settanta, alla quale certo contribuirono gli ampi rialzo di tassi nominali, in buona parte compensati dall’inflazione. Notate come per tutto questo periodo il bilancio delle banche centrali rimanga praticamente inutilizzato come strumento.

Con gli anni Ottanta inizia quella che si chiamerà la Grande Moderazione, dove a una crescita sostenuta, ma non certo paragonabile al passato – notate il trend declinante dal secondo dopoguerra – si associa una inflazione declinante, che fu accompagnata da tassi gradualmente in discesa e bilancio delle banche fermo.

Il primo vero cambio di paradigma si è osservato col nuovo secolo, quando la crisi della bolla di Internet spinse la banche centrali a un repentino calo dei tassi e ad iniziare a usare il bilancio come strumento di policy, ossia intervenire sul mercato dei titoli per accompagnare le scelte di politica monetaria. Si preparava quel Quantitative Easing che diverrà la bibbia dei banchieri centrali dopo la crisi del 2008, quando il nuovo paradigma di affermerà definitivamente.

Gli anni Duemila, fino allo spike inflazionistico recente, sono la semplice declinazione di questo paradigma, ormai – o forse momentaneamente – abbandonato. I bilanci della banche centrali, arrivati a superare il 60% del pil, si sono associati, durante la crisi Covid, a tassi reali portati al livello del secondo dopoguerra, solo di recente tornati positivi. Nel frattempo la crescita, tolto il picco post Covid, prosegue il suo pluridecennale declino.

Questa ricognizione del passato dovrebbe comunicarci alcune informazioni sul futuro prevedibile, ma per il momento tutto ciò che possiamo trarne sembra poca cosa. La prima, sostanziale, è che nessuna azione rimane senza conseguenze. Manovrare l’economia generare benefici immediati e probabili disequilibri futuri. La seconda, che discende da questa, è che il futuro rimane (per fortuna) incerto, malgrado gli sforzi che possiamo fare per provare a calcolarlo.

Quale altro insegnamento possiamo trarre da questa storia? La Bis suggerisce che la storia ci dice che banche centrali sono molto efficaci nella manipolazione dell’economia, ma hanno anche robusti limiti. Possono fare molto, ma non possono far tutto da sole. Soprattutto non possono forzare a lungo i processi senza generare conseguenze di lungo termine difficili da gestire.

Il denaro in fondo è un pezzo di futuro che si impiega nel presente. E le banche centrali manipolano il denaro, ossia il futuro. Questo forse questo secolo di tormenti ancora non ce l’ha insegnato.

Il debito del governo è un credito volatile

Poiché viviamo tempi interessanti, e quindi rischiosi, nei quali l’ombra dell’incertezza si mostra particolarmente lunga, vale la pena ricordare su quali fondamenta si regge l’equilibrio dei nostri mercati e il ruolo rilevante che in questo equilibrio svolge il debito del governo, che potremmo anche definire come credito pubblico.

E’ uno sviluppo storico relativamente recente. Chi ha letto la mia Storia della ricchezza, edita da Diarkos ha trovato dentro una rapida illustrazione dello straordinario sviluppo del debito pubblico inglese, che così tante inquietudini generò a contemporanei e osservatori. Ne scrisse persino Kant.

Da allora ad oggi questo sviluppo si è esteso a tutti i paesi del mondo e questo per una semplice ragione che la Bis di Basilea ci ricorda nella sua ultima relazione annuale: la carta del governo è praticamente divenuta una “quasi-moneta”. Nel senso che si trova alla base – letteralmente – della finanza internazionale, come osservammo in un post di diversi anni fa dedicato all’analisi delle conseguenze di un ipotetico default dei titoli di stato statunitensi.

Lo scenario è rimasto sempre quello. I titoli di stato, per la quantità di credito che incorporano, ossia la fiducia dei cittadini-pagatori di tasse, incentivata dalla certezza del potere impositivo del governo, “gioca un ruolo chiave nel sistema finanziario”. Non solo quello statunitense, quindi.

Il debito pubblico “è tipicamente l’asset in valuta corrente con il più alto merito di credito” che viene utilizzato in un numero infinito di transazione anche come collaterale. Ad esempio nei repo, nelle operazioni di politica monetaria per settare il livello dei tassi di interesse, nel trading di derivati. Ecco perché compete con il denaro liquido, perché gli haircut sui collaterali governativi sono zero o quasi.

Questo mondo meraviglioso, nella quale la promessa di pagamento del governo diventa quasi denaro, è però assai meno idilliaco di quello che si potrebbe credere. Sennò non si spiegherebbero certi eventi rimasti storici, come il crash del mercato dei bond del 1994, innescato da alcuni debitori che avevano caricato troppo le proprie posizioni e di fronte a una stretta monetaria corsero a vendere i propri collaterali che erano, appunto, titoli di stato.

Più di recente i titoli di stato inglesi, quando il governo decise allegramente di fare una politica fiscale espansiva senza averne i mezzi, furono venduti di gran carriera, mettendo in difficoltà parecchio serie il sistema finanziario britannico. Al punto che cambiò il governo.

Ciò per dire che il debito pubblico è uno straordinario asset, che consente e ha consentito notevoli progressi all’economia, per il tramite del sistema finanziario. Ma bisogna ricordare che il credito pubblico che lo sostiene è assai volatile. Infatti, proprio come è accaduto nel Regno Unito di recente, quando questo credito viene meno tocca alla banca centrale intervenire, ossia l’ultimo bastione di un governo prima della crisi definitiva. E questo spiega perché sia così importante tutelare la credibilità della banca centrale. Chi sogna di poterne fare a meno, semplicemente, non sa come va il mondo nel XXI secolo.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.

La fine della “grande illusione” della crescita

Capita di leggere ogni tanto analisi che provano ad alzare la testa dalla cronaca, guardando indietro per provare a immaginare cosa ci attenda avanti. Di solito questo è il lavoro degli storici, come ho tentato di fare nella mia Storia della ricchezza, edita da Diarkos, ma a volte anche se ne trova traccia nei lavori delle banche centrali.

Nel caso in ispecie, la riflessione che propongo oggi l’ho trovata sfogliando la relazione annuale della Bis di Basilea, e vale la pena sottoporvela perché usa un’espressione poco usuale – “growth illusion” – per connotare una processo storico-economico che fa data dagli anni Sessanta del XX secolo e arriva ai nostri giorni.

Parlare di illusione della crescita, quando effettivamente la ricchezza è aumentata visibilmente in tutto il mondo, pure se con le notorie distorsioni, può sembrare fuorviante. Ma il ragionamento degli economisti della Banca rimane molto interessante. Il “lungo viaggio” intrapreso dalle economie dei paesi avanzati si è connotato per “un’azione politica eccessivamente espansiva che si è evoluta con il panorama economico che quelle politiche stavano contribuendo a modellare, insieme a forze strutturali più fondamentali”.

Quindi i poteri pubblici, a partire dai Sessanta, hanno co-determinato lo sviluppo economico. Che può sembrare un’ovvietà ma non lo è. E’ il cuore di quella che nella Storia della ricchezza ho chiamato terza rivoluzione borghese. Quindi per noi oggi è un’ovvietà, ma non lo era a quel tempo che aveva tradizioni, pensieri e abitudini culturali molto diversi.

Questo “lungo viaggio” viene diviso idealmente in due tappe, quella che dai primi anni Sessanta arriva ai primi Ottanta, e poi quella che conduce fino a oggi. La grande espansione degli Ottanta, che ancora oggi caratterizza molte delle nostre politiche economiche, è iniziata dopo la sconfitta dell’inflazione ultradecennale che nei Settanta aveva dato il peggio di sé. Ed è questa seconda parte del “lungo viaggio” che adesso è entrata in crisi.

Siamo di nuovo di fronte all’inflazione, quindi ha senso domandarsi se si sia concluso un ciclo e se ne stia aprendo un altro, o se, semplicemente, gli esiti quotidiani sono la conseguenza, come sembra ipotizzi la Bis dell’aver condotto all’estremo la politiche che hanno costruito “l’illusione della crescita” delle nostre società.

Non è una domanda da poco. Il passaggio fra i Sessanta e gli Ottanta ha caratterizzato quello fra un sistema economico “government-led” verso un sistema “market-led”, sia a livello domestico che internazionale, con i Novanta a preparare, dopo la fine dell’Unione Sovietica, la grande globalizzazione di inizio XXI secolo.

La domanda perciò, oggi, è se stiamo assistendo a un ripensamento profondo – una sorta di retroazione del pendolo verso un sistema di nuovo government-led – oppure se stiamo transitando verso qualcos’altro, di cui ignoriamo ancora i contorni.

L’analisi della Bis, quanto a questo, si limita ad osservare che l’erosione degli spazi fiscali dei governi e monetari della banche, generati da un ventennio di politiche espansive finalizzate al contenimento di svariate crisi, è all’origine di questo movimento verso l’ignoto. Il ritorno dell’inflazione, che prima della pandemia la globalizzazione aveva contribuito a tenere sotto controllo, ha fatto il resto.

Così siamo arrivati ad oggi. Abbiamo debiti elevati, ai quali, va ricordato corrispondono crediti altrettanto corposi, inflazione, fragilità finanziarie e una certa avversità dell’opinione pubblica verso la globalizzazione.

L’illusione della crescita, se con ciò si intende l’idea che bastasse usare il bilancio pubblico per generare prosperità, potrebbe davvero aver raggiunto il suo punto di rottura. E paradossalmente la risposta che potrebbe arrivare da società abituate da sei decenni a politiche pubbliche espansive è di averne ancora di più, quando evidentemente non possiamo più permettercele. Peggio ancora, queste politiche si dimostrano sempre meno efficaci.

Questo è il problema. Chiedere ai poteri pubblici l’impossibile, rischia di condurci verso una crisi sempre più probabile. Che non si misura, però, in termini di pil. Per questo il nostro blog in epigrafe ricorda che il debito è un affare troppo serio perché se ne occupino gli economisti.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.

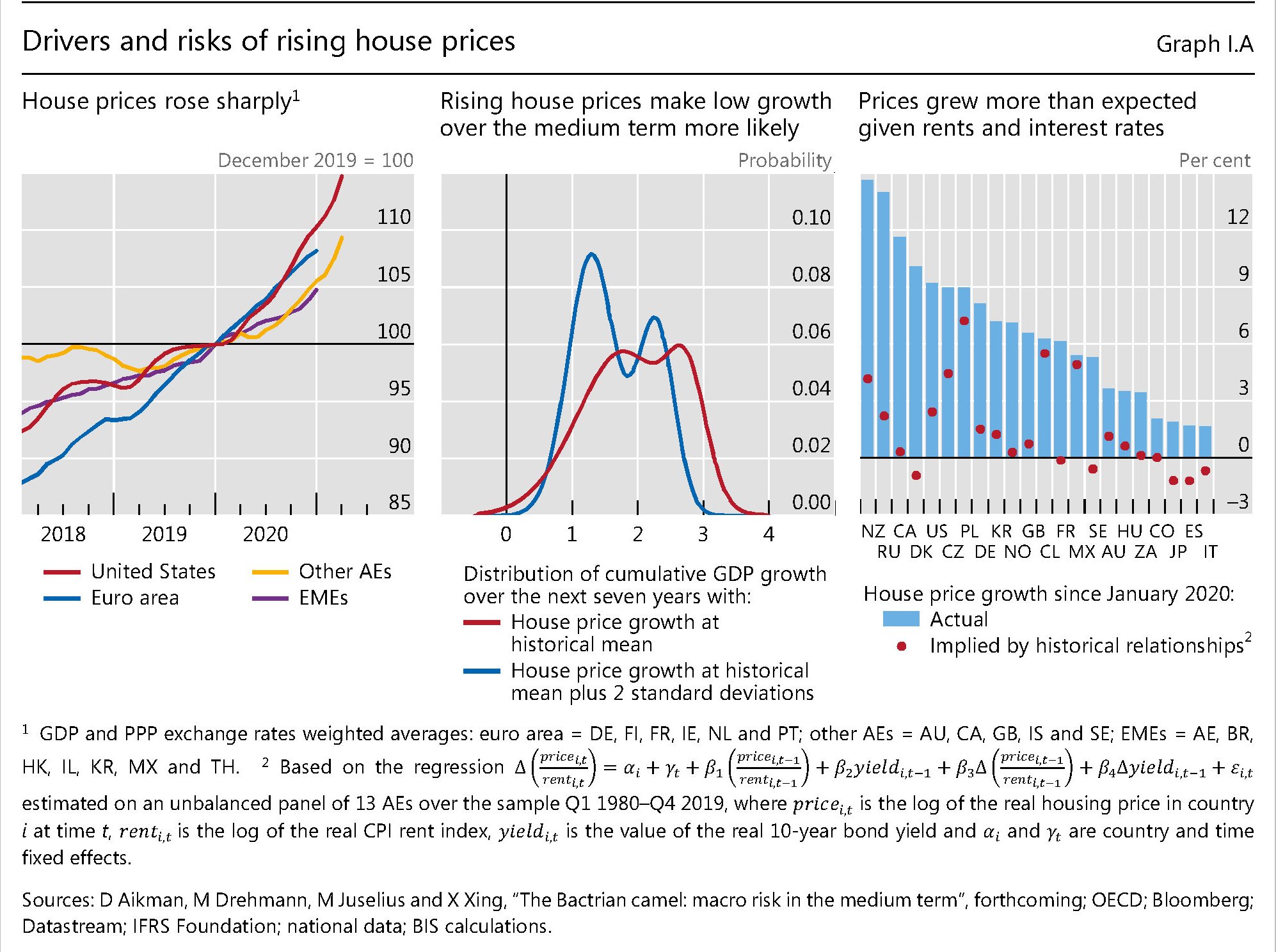

La deflazione del mattone spaventa i mercati

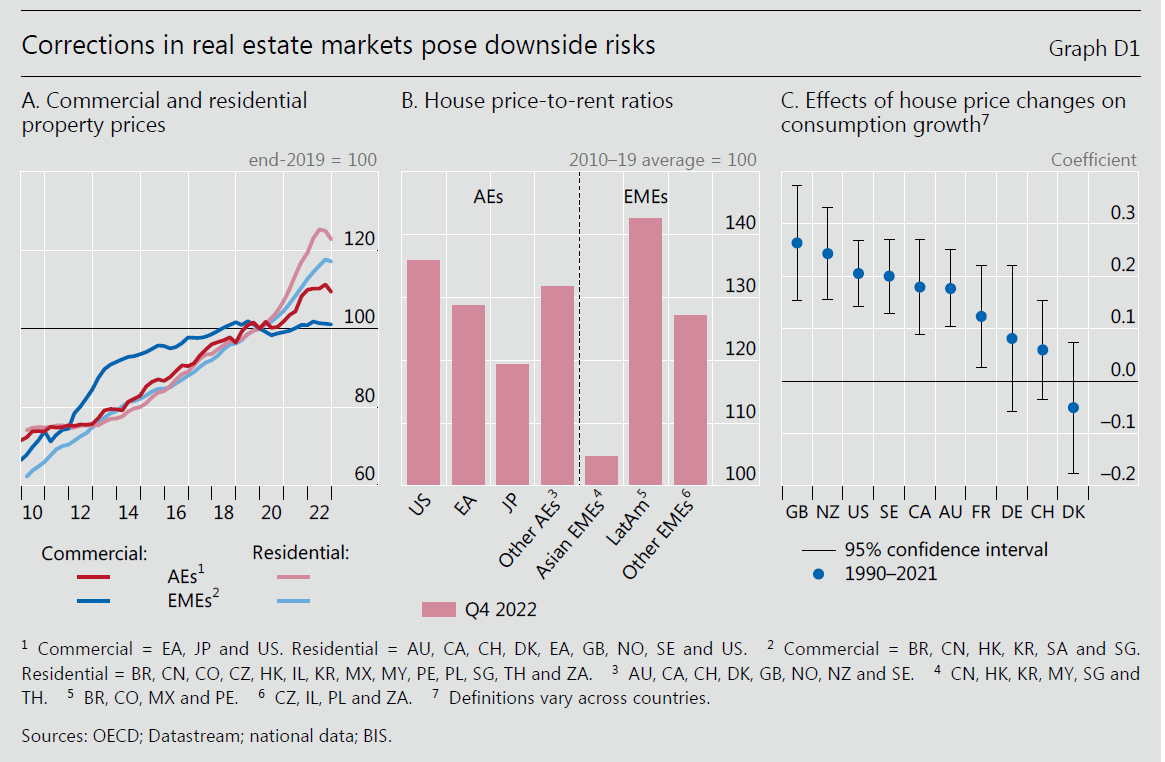

La Bis ha pochi dubbi circa la correzione in corso dei mercati immobiliari, che riguarda sia il mercato residenziale che quello, ancora più sensibile ai rialzi dei tassi, degli immobili commerciali. Entrambi, scrive la Banca nella sua ultima relazione annuale, hanno rallentato visibilmente da quando le politiche monetaria hanno invertito il senso di marcia, e questa tendenza è visibile sia nei paesi avanzati che in quelli emergenti.

E tuttavia, osserva ancora la Bis, “le valutazioni sono ancora elevate rispetto agli standard storici. L’indice price to rent, che misura il rapporto fra il prezzo di una casa e la sua rendita annuale, è ancora molto alto rispetto alle medie storiche (grafico sopra al centro), a evidenziare una sostanziale sopravvalutazione degli asset che apre la porta alla possibilità di una loro deflazione, chissà quanto lenta, adesso che il costo del denaro ha consolidato la sua corsa al rialzo.

I prezzi (grafico sopra a sinistra) sono saliti più nel settore residenziale che in quello commerciale, e più nei paesi avanzati che in quelli emergenti. I rischi per questi ultimi, perciò, sono leggermente inferiori, anche se il contesto di fragilità nel quale agiscono le loro economie li espone comunque alla possibilità di correzioni complicate da gestire.

Dove i prezzi sono saliti di più queste difficoltà sono già visibili. Nel Regno Unito la UK Financial Conduct Authority, il regolatore delle aziende che operano nei mercati finanziari, ha già lanciato un allarme sottolineando che circa il 9 per cento dei mutui britannici sono a rischio default nel periodo 2023-24. Questo accade in un paese dove la morsa dell’inflazione non accenna a placarsi, con evidente sofferenza dei redditi più bassi. E questo evidenzia un’altra parte del problema: la capacità dei redditi di sostenere non solo i debiti immobiliari, ma i consumi in generale.

“Una caduta dei prezzi immobiliari può pesare sulla crescita dei consumi”, avverte la Bis. Secondo alcune stime un declino dei prezzi delle case del 10 per cento può ridurre dell’1,8 per cento la crescita dei consumi. Questa correlazione è tanto più pronunciata quanto più il paese ha tassi elevati di proprietà immobiliare di di debiti immobiliari a tassi variabili, proprio come in UK o Nuova Zelanda, dove peraltro i prezzi sono cresciuti a doppia cifra per anni.

Il settore degli immobili commerciali non è meno problematico. Gli spread sui commercial mortgage-backed securities (CMBS) americani, ossia la carta che ha come sottostante muti immobiliari, sono aumentati parecchio nel corso del 2022 a probabile dimostrazione delle difficoltà incontrate da molti debitori a rifinanziare i propri prestiti.

In Svezia, dove il settore dipende parecchio dal credito bancario e i prestiti sono in larga parte a tassi variabili, molti gruppi immobiliari hanno sofferto peggioramenti nel merito di credito e si stima che a livello globale ci siano circa 175 miliardi di debito per immobili commerciali sotto stress finanziario.

Il mattone, insomma, è un sorvegliato speciale. Non che sia una novità. La novità semmai è che succede sempre più spesso.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.

Il caro mattone mette in bilico la crescita

La crescita rigogliosa dei prezzi immobiliari, una delle tante conseguenze della politica monetaria e dell’eccesso di risparmio indotto dalla pandemia, suscita comprensibili allarmi negli osservatori, che da sempre mettono in guardia sui rischi connessi a una crescita disordinata dei prezzi del mattone. Ultimi in ordine di tempo, gli economisti della Bis che a tale crescita hanno dedicato un approfondimento nella loro ultima relazione annuale.

I prezzi sono saliti in media dell’8% nel 2020 nelle economie avanzate (AEs) e del 5% nelle emergenti (EMEs). E questi andamenti crescenti “possono contribuire all’aumento delle vulnerabilità delle famiglie,”, avverte la Banca.

La Bis ipotizza che dietro i rialzi ci siano almeno due fattori. Il primo è la pandemia, che dopo aver contratto le attività nel periodo del lockdown, ha generato un rimbalzo alquanto robusto quando le restrizioni sono terminate. Anche la Banca osserva con altri che emerge un chiaro cambio di preferenze nelle scelte di famiglie, indotta dallo smart working, verso diversi tipi di immobili magari lontano dai grandi centri. In ogni caso, poiché l’offerta di immobili è alquanto inelastica, e ancor di più quando il settore delle costruzioni si ferma per mesi, ecco che la ripartenza della domanda ha fatto leva sui prezzi innalzandoli ben al di là del livello prevedibile (grafico in alto a destra).

Il secondo fattore che ha funzionato da acceleratore è stato il livello contenuto dei tassi di interesse. Il costo dei prestiti è diminuito rapidamente, grazie alle politiche aggressive delle banche centrali, e questo, oltre a diminuire il servizio del debito ha anche aumentato il valore attuale dei servizi immobiliari, a cominciare dagli affitti.

Il problema è che non è tutto oro quel che riluce, quando il mattone sale. Se nel breve periodo i corsi immobiliari crescenti possono avere effetti di accelerazione sui consumi, nel medio-lungo espongono ai rischi tipici che sorgono quando il credito accelera troppo. Inoltre, “prezzi crescenti tendono ad andare di pari passo con un aumento dell’edilizia residenziale, che è associato a una diminuzione crescita della produttività aggregata”. Il grafico sopra al centro mostra l’effetto, distribuito su una finestra temporale di sette anni, di una crescita dei prezzi sul livello del pil atteso. In sostanza mostra come un’accelerazione dei prezzi è solitamente associata con una probabilità maggiore che il pil rimanga al di sotto del proprio trend nel medio termine.

La Banca osserva che ci sono evidenze che dall’inizio della pandemia i prezzi delle case siano cresciuti più dei fondamentali. “Questa apparente divergenza tra i prezzi delle case e le loro determinanti fondamentali potrebbero renderli più vulnerabili a correzioni più ampie in futuro, soprattutto se le condizioni finanziarie diventano meno accomodanti”. Il 2008 insegna. O forse non abbastanza.

Il rischio inflazione si scarica sui paesi emergenti

Poiché il tema della diseguaglianza è tanto popolare – a conferma di una certa pelosità di coscienza da parte dei benestanti che paradossalmente sono quelli che se ne lamentano di più – vale la pena ricordare che la madre di tutte le diseguaglianze non risiede nella statistiche sui redditi e ricchezza, che ormai alimenta un lavoro specialistico, ma nel fatto che ci sono paesi che si possono permettere di fare ciò che vogliono e altri no. E il caso del rischio inflazione, così tanto discusso nei paesi ricchi, che insieme temono e ambiscono a una ripresa dei prezzi per alleviare il fardello dei propri debiti, conferma proprio questa diseguaglianza di fondo. Perché sono i paesi emergenti a rischiare grosso con l’inflazione. Non certo noi.

Che i rischi di inflazione siano molto più elevati per le economie emergenti è scritto a chiare lettere anche nell’ultimo rapporto annuale della Bis di Basilea, che nota come l’epidemia abbia rinforzato il nesso fra politiche fiscali e monetarie, che si può osservare, da un lato, misurando il notevole ampliamento dei bilanci delle banche centrali, divenute grandi acquirenti di debito pubblico, e dall’altro il livello declinante del servizio del debito per gli stati. Un trend che proprio le politiche delle banche centrali hanno incoraggiato.

Il problema nasce dal fatto che mentre i paesi avanzati godono non solo di maggior credito internazionale ma anche di ampie capacità di gestire queste tensioni, grazie anche al un quadro istituzionale robusto, le economie emergenti in gran parte difettano proprio di queste caratteristiche. Il che le espone ai marosi delle crisi e soprattutto oggi, che l’inflazione torna ad agitare le ansie degli osservatori.

Il modello sviluppato dalla Bis mostra infatti che una deviazione del deficit fiscale tende a produrre un aumento dell’inflazione del 5,5% rispetto alla mediana della distribuzione: un effetto che è circa dieci volte più ampio di quello che si può osservare per le economie avanzate. Un risultato coerente con diversi studi che hanno evidenziato come i deficit fiscali tendano ad avere effetti notevoli sull’inflazione nei paesi dove l’andamento dei prezzi è già surriscaldato. Piove sempre sul bagnato, insomma.

Tanto è vero che il link fra deficit e inflazione è molto più affievolito nei paesi che hanno un regime di politica monetaria basato sul target di inflazione. Paesi quindi con una maggiore robustezza istituzionale, oltre che economica. A migliorare le prospettiva, tuttavia, la circostanza che ormai anche fra gli emergenti molti paesi hanno impostato le proprie politiche monetarie sui target di inflazione. Il che dovrebbe servire a mantenerle maggiormente al sicuro. Ma questo non vale per tutti. E sono proprio le economie più fragili che rischiano di pagare il conto.

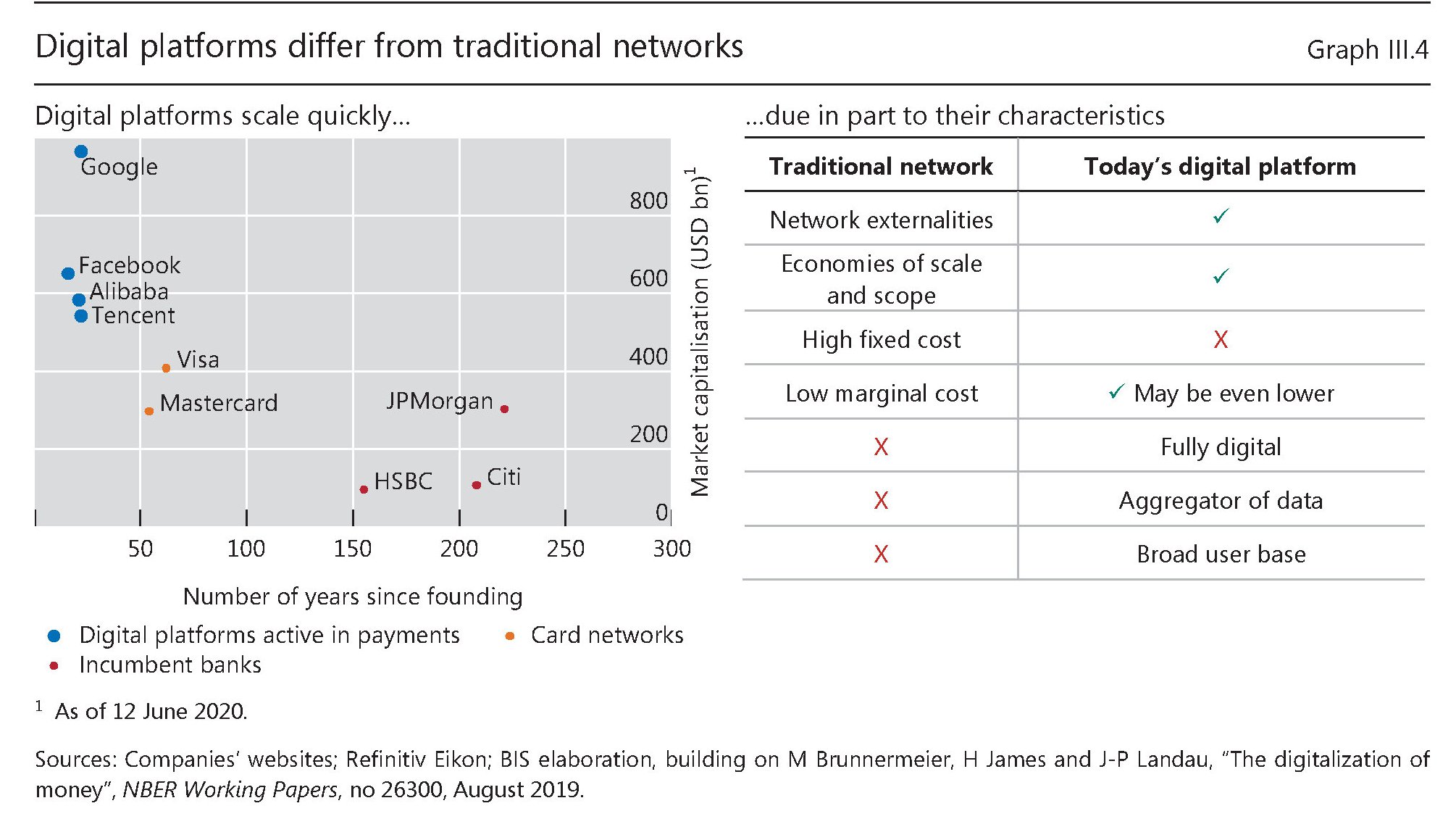

Si prepara la rivoluzione delle monete digitali di banca centrale

In una breve ma molto istruttiva allocuzione, Hyun Song Shin, consigliere economico e capo della ricerca della Bis di Basilea, ha tracciato una rapida illustrazione della profonda evoluzione in corso nel sistema globale dei pagamenti che di fatto prepara un sommovimento istituzionale paragonabile, per entità e importanza, a quello dell’introduzione delle banconote per il pubblico, secoli fa: l’introduzione di una moneta digitale di banca centrale retail nel circuito internazionale. In sostanza questa moneta darebbe diretto accesso ai risparmiatori al bilancio della banca centrale

Il paragone con la banconota “pubblica” è molto più di una suggestione. Come lo stesso economista ricorda “gli utenti hanno già accesso al denaro contante, che è un credito diretto presso la banca centrale”. E chi ricorda la storia sa bene quanto tempo c’è voluto affinché la nota di banca – documento ingombrante che all’inizio circolava solo fra banche – diventasse l’agile banconota di cui tutti disponiamo oggi. Ma se è così, in cosa consiste questa “rivoluzione”?

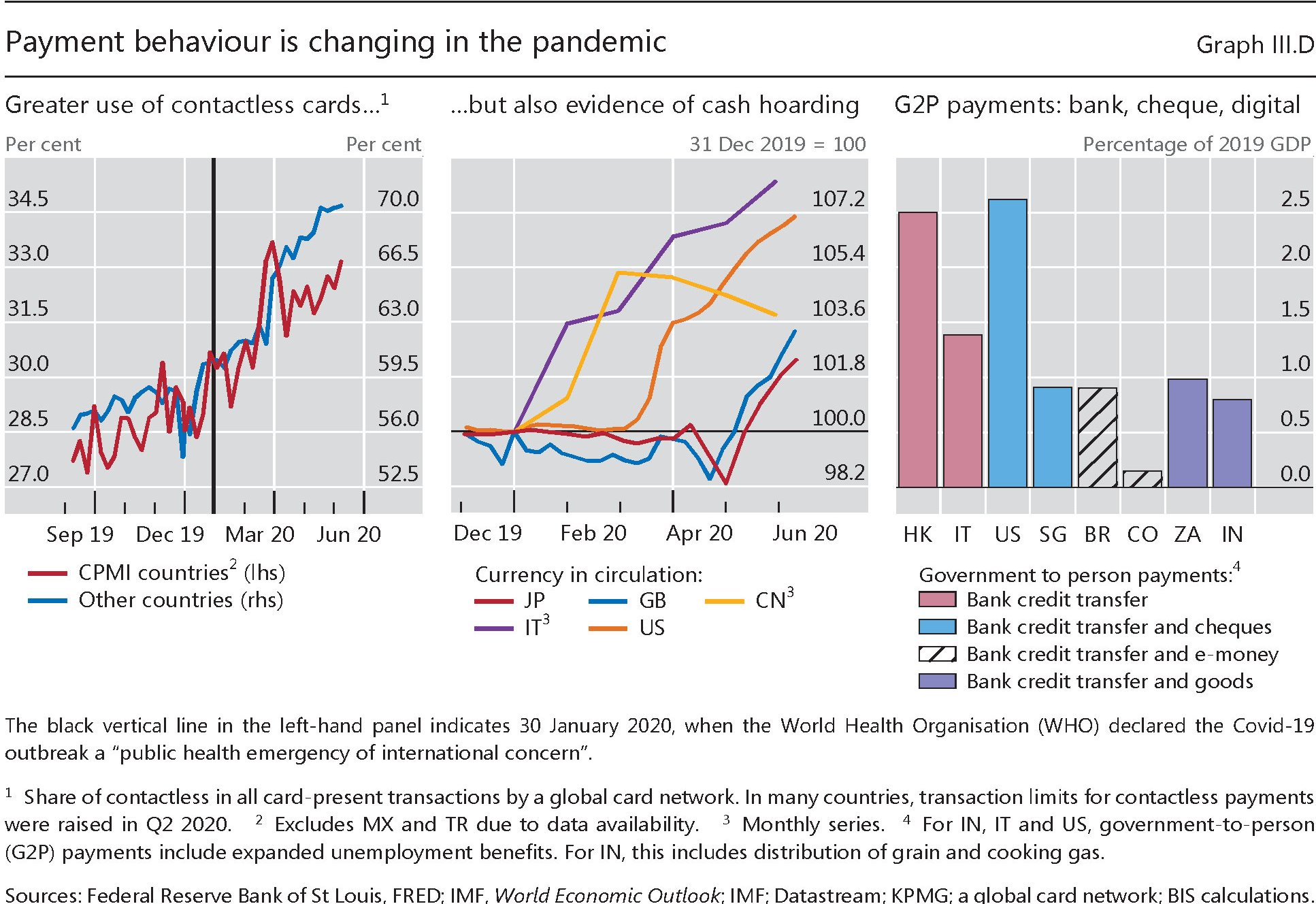

Per farsene un’idea dobbiamo ricordare il ruolo che svolge la banca centrale nel sistema dei pagamenti e come l’innovazione tecnologica abbia mutato lo scenario di riferimento. Alcune tendenze erano già visibili prima della pandemia, che però in qualche modo le ha esasperate. Pensiamo ad esempio all’aumento notevole dei pagamenti contactless o on line, cui per curioso paradosso si sono associate notevoli richieste di contante a scopi precauzionali.

L’accelerazione tecnologica, insomma, sembra alimentare due caratteristiche opposte: si tende a domandare contante mentre aumenta la quota di pagamenti immateriali. La “fame” di contante è sicuramente un effetto dell’aria di crisi – ormai costante – che si registra nell’economia internazionale, che alimenta il motivo precauzionale. Ma non solo, ovviamente. Oltre alla questione della tracciabilità di questi pagamenti, un ruolo importante lo gioca anche il costo di gestione del contante, rispetto ad altri mezzi di pagamenti.

Come si può osservare dal grafico sopra, il contante è ancora il mezzo più conveniente, per l’economia in generale rispetto alle carte elettroniche. Si tratta di costi “invisibili” per il consumatore, ma comunque di costi che devono essere gestiti e che in gran parte ricadono sui venditori o sul sistema bancario. Che quindi hanno tutto l’interesse ad abbatterli.

Una moneta digitale di banca centrale, da questo punto di vista, sembra lo strumento ideale. Non solo consentirebbe di abbattere il costo di gestione del contante da parte degli intermediari, ma potrebbe anche far emergere molta di quella economia informale che al momento sfugge agli occhi dei governi. Ossia ciò che parecchia gente, e per ragioni diverse, non vuole assolutamente. A meno che non li si convinca in qualche modo. Una maggiore sicurezza economica, reale o percepita, si è dimostrata essere un ottimo viatico per la rinuncia volontaria ad alcune libertà come quella di spendere denaro cash senza che nessuno lo sappia.

Anche in tal senso va interpretata la sottolineatura del nostro economista, quando dice che le monete digitali di banca centrale “rappresentano un cambiamento più radicale nella natura del rapporto tra le banche centrali e la società”. Le banche centrali, infatti, per la loro peculiare natura di agenzie pubbliche, nonché operatori del sistema dei pagamenti ed emittenti moneta, diventerebbero il soggetto attorno al quale ruoterebbe l’intero sistema finanziario, risparmiatori compresi.

C’è un altro aspetto da considerare. Una moneta digitale di banca centrale consentirebbe di mantenere la moneta, in quanto bene condiviso, nell’orbita del potere pubblico in un momento in cui i vari colossi dell’hi tech tendono a costruire ecosistemi chiusi dove fanno circolare mezzi di pagamento “privati”, potendo sfruttare il vantaggio competitivo derivante dal possesso di miliardi di dati personali degli utenti. Basta osservare uno schema semplificato del sistema dei pagamenti per comprenderne la ragione.

L’analogia che l’economista propone, stavolta, è fra un department store, dove i soggetti vengono “rinchiusi” e dove trovano anche un loro mezzo di pagamento e un market place aperto – una piazza di paese ad esempio – dove la banca centrale gioca il ruolo di arbitro che impone ai partecipanti uno standard. La moneta per gli scambi, per cominciare. Ma anche le regole che sovrintendono la gestione dei pagamenti.

Quest’ultimo modello viene considerato evidentemente più efficace. Non tanto da un punto di vista tecnico – i sistemi di pagamenti con moneta digitale privata (digital platforms) possono esserlo altrettanto e forse anche di più – ma da quello squisitamente economico.

Leggendo fra le righe dell’intervento, si capisce che l’evoluzione digitale della moneta di banca centrale viene giudicata del tutto naturale e coerente con lo spirito di un tempo dove ancora esistono notevoli lacune nell’inclusione finanziaria, rappresentate ad esempio dai moltissimi che, specie nei paesi meno avanzati, non hanno neanche un conto corrente. E questo ha favorito l’emersione di un ecosistema di pagamenti “alternativo” che minaccia di essere concorrente a quello tradizionale, basato sul sistema banche centrali-commerciali.

Gli argomenti a sostegno di questa evoluzione sono diversi. Se ci fosse stata una valuta digitale di banca centrale, ad esempio, sarebbe stato probabilmente più facile raggiungere i beneficiari degli interventi pubblici post-pandemia che non hanno conti correnti utilizzando una qualche forma di token. Parliamo di cifre che, nelle economie avanzate hanno raggiunto quasi il 10% del pil.

Soprattutto una moneta digitale di banca centrale consentirebbe al sistema di “digerire” l’innovazione tecnologica senza far perdere all’istituto di emissione il suo ruolo centrale nel sistema finanziario, essendo anzi potenzialmente capace di esaltarlo.

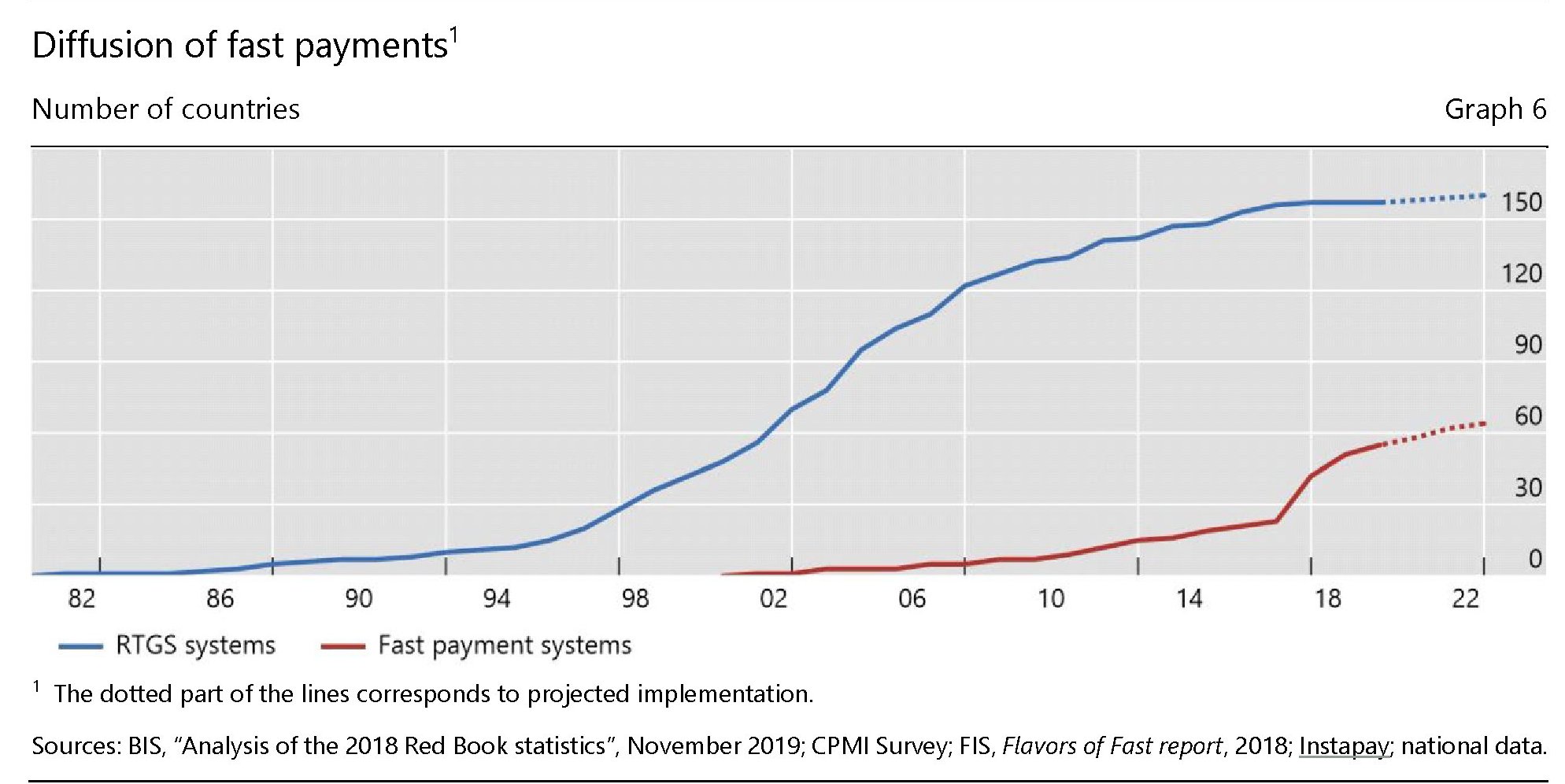

I dati mostrano che già adesso il contributo delle banche centrali ai sistemi di pagamento innovativi è crescente, con uno schema che ricorda quello che si è iniziato ad osservare all’inizio degli anni ’80, quando gli istituti di emissioni diventarono i terminali dei sistemi di pagamento all’ingrosso (Real-time Gross settlement Transfer system, RTGS).

Anche qui, possiamo tracciare un’analogia. La moneta digitale di banca centrale sta alla banconota, proprio come il sistema dei pagamenti che verrà sta a quello attuale. Le banche centrali hanno capito bene che la loro sopravvivenza dipenderà innanzitutto dalla capacità di essere tramiti di questa evoluzione. Non è certo un caso che la Bis, che è la “mamma” di tutte le banche centrali, dedichi da parecchio tempo tanta attenzione all’argomento. Non da sola. La produzione scientifica delle banche centrali sul tema è crescente, così come il consenso a favore di questa innovazione.

Segnale evidente che ormai la comunità dei banchieri centrali giudica il confronto con gli strumenti di pagamento innovativi non più semplicemente ineludibile, ma addirittura auspicabile.

“L’innovazione digitale ha reso i benefici pubblici delle banche centrali più importanti che mai – conclude – e le banche centrali devono essere all’avanguardia della tecnologia per servire la società. Dobbiamo rendere i nostri sistemi di pagamento più efficienti, più veloci e più ampiamente accessibili per il nuovo mondo digitale”. E soprattutto, potremmo chiosare con la parole di un classico, dobbiamo cambiare tutto affinché nulla cambi.

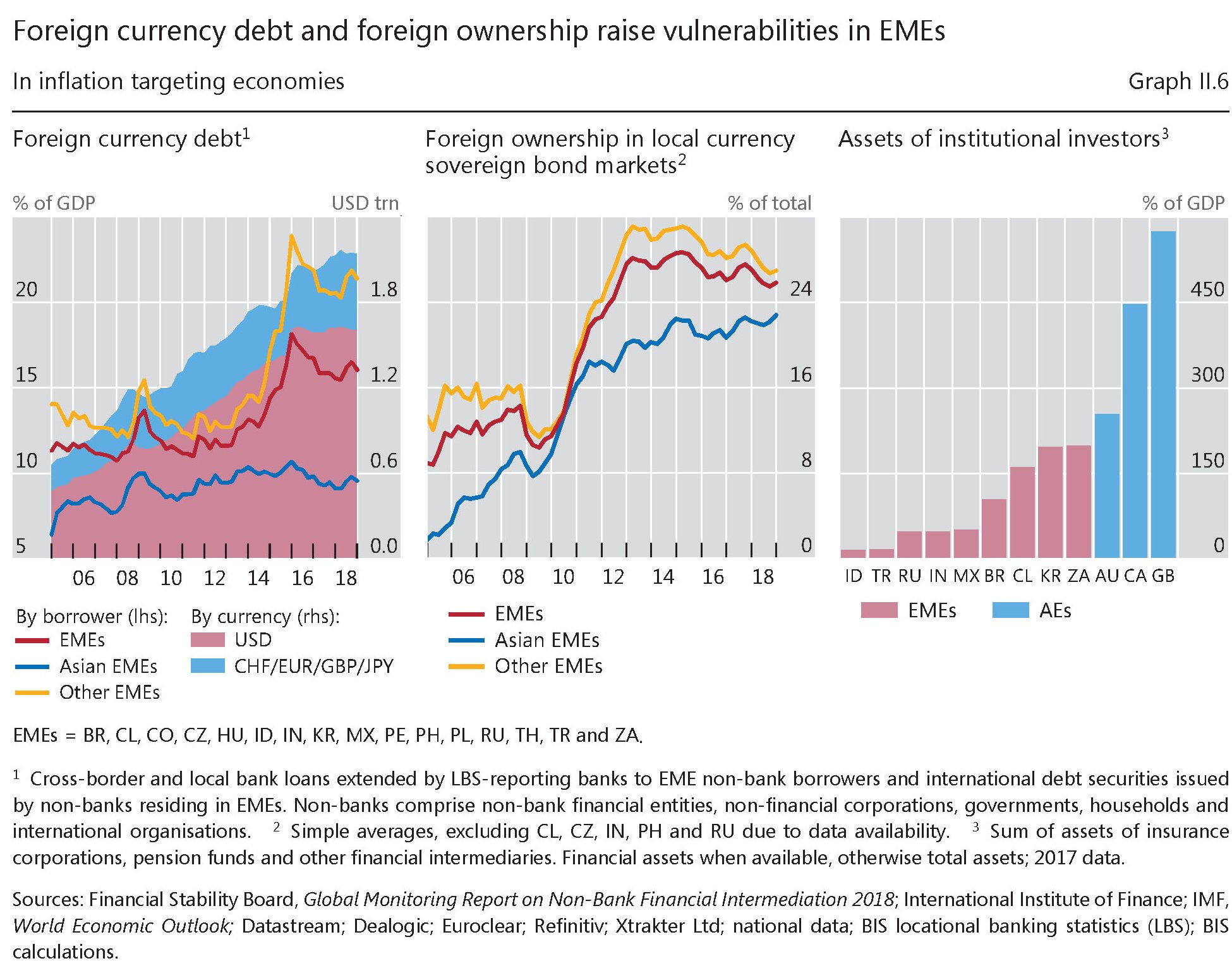

Il debito di cui nessuno parla: quello dei paesi emergenti

Cresciuti a pane e debito, più debito che pane a dirla tutta, tendiamo a dimenticare che questa consuetudine ormai è diventata pandemica com’era naturale attendersi in un’economia globalizzata. Il debito procede dappertutto, proprio come internet e le multinazionali, con un andamento spavaldo che spaventa le (poche) persone accorte che non si lasciano irretire dai frutti del benessere, indovinandone la fragilità delle fondamenta. Così la Bis, nella sua ultima relazione annuale, dove ancora una volta ha sottolineato i limiti di questo modello di crescita basato sul debito che è sempre più difficile sostenere, persino con i tassi sottozero e e banche centrali in costante esibizione di generosità.

Questioni note, che ripetiamo solo come promemoria, ma che si tende a pensare riguardino solo noi, pochi fortunati nati dalla parte giusta della storia, oltre che della geografia. Dove abitano quelle che vengono chiamate “economie avanzate”. Ma non è così. I paesi emergenti ormai da tempo sono entrati a pieno titolo nel grande gioco della globalizzazione e lo hanno fatto innanzitutto imitando lo stile vita di quelli più ricchi. Anche qui, nessuna novità: è andata sempre così. Il risultato si puà osservare nel grafico sotto.

Il debito estero in valuta straniera di questi paesi è andato crescendo di pari passo con la loro internazionalizzazione, costringendoli, per non ripetere i copioni già osservati nelle grandi crisi del debito dei paesi che una volta si chiamano in via di sviluppo, a dotarsi di corpose riserve valutarie (grafico sotto, pannello centrale) grazie alle quali le banche centrali hanno operato sul mercato dei cambi per stabilizzare il tasso di inflazione.

Ciò per dire che i paesi emergenti hanno imparato la lezione degli ultimi trent’anni, al punto di darne pure a noi “esperti”. Infischiandosene bellamente dei sacri testi che predicano cambi flessibili e target di inflazione da raggiungere attraverso la manovra dei tassi di interessi, le loro banche centrali intervengono ogni volta che gli serve sul mercato dei cambi. E così facendo si difendono dalle oscillazioni del dollaro, che denomina gran parte del loro commercio internazionale (grafico sotto, tabella di sinistra) – per tacere dei prestiti esteri – e quindi li espone a un costante rischio cambio che deve essere gestito, sempre per non ripetere copioni già visti.

Peraltro vale la pena sottolineare come questa circostanza renda per lo più leggendaria la convinzione che basti svalutare per esportare di più. La configurazione della posizione estera di questi paesi potrebbe provocare, al contrario, una perdita netta sulle partite correnti in caso di svalutazione. Da qui la scelta dei target di inflazione che, indirettamente, significa equilibrio dei cambi, perseguito con ogni mezzo.

La lezione che possiamo trarre da questa vicenda è semplice: i paesi emergenti ormai cumulano oltre 2 trilioni di debito in valuta estera, pressoché raddoppiato in un decennio. Sono loro la prima linea delle tensioni finanziarie, passate, presenti e soprattutto future. Hanno imparto a farsi furbi, imbottendosi di riserve e usandole quando serve. Non vuol dire che sono fuori pericolo. Semplicemente lo sono quanto noi. E questo non è per nulla rassicurante.

L’epopea di bitcoin rischia di finire nel cimitero delle monete

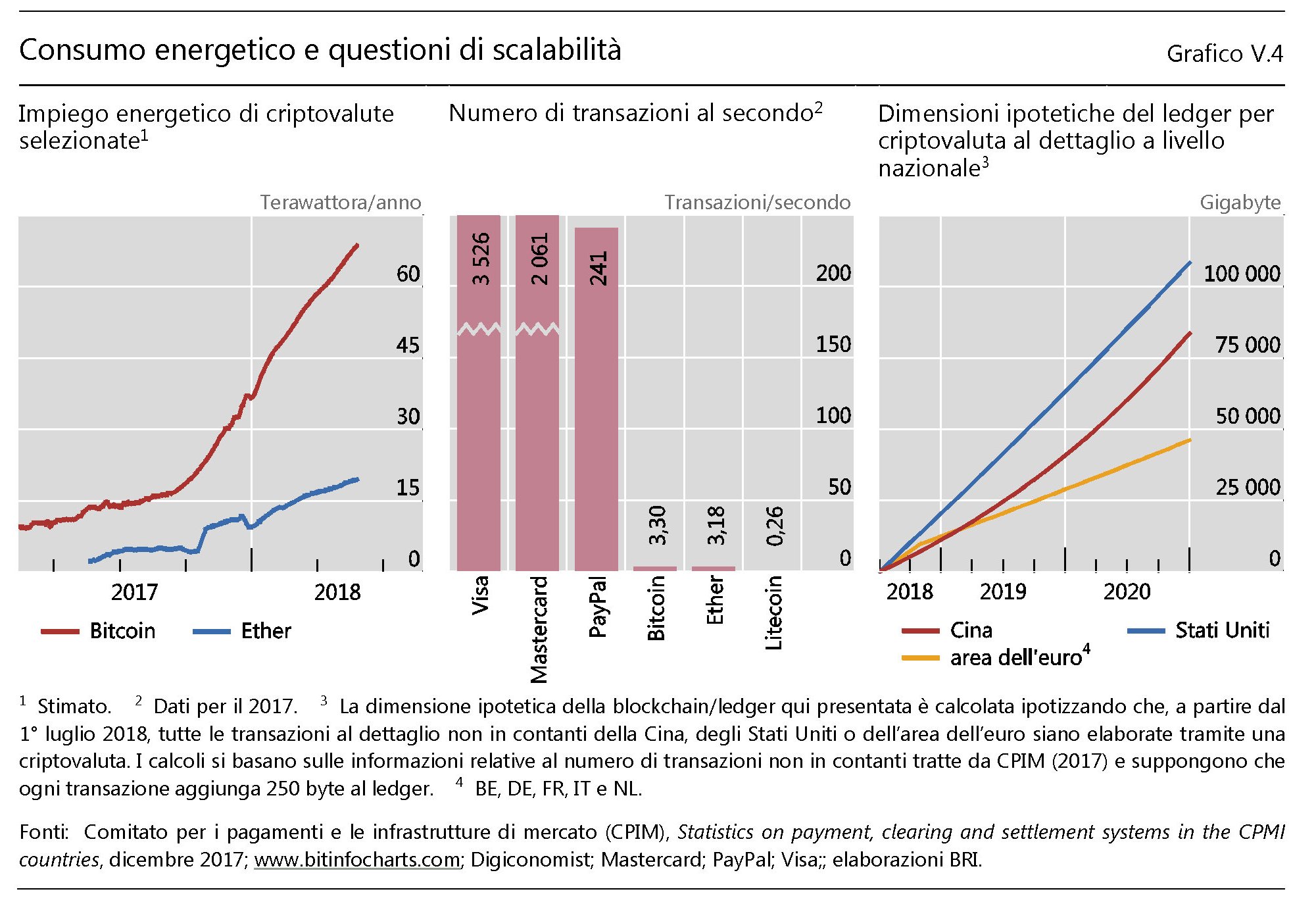

Chi ha avuto la pazienza di leggere il lungo approfondimento su bitcoin pubblicato in questo blog non si stupirà granché scorrendo l’ottimo approfondimento che la Bis ha dedicato alle criptovalute nel suo ultimo rapporto annuale. Una ventina di pagine dove si spiega con grande chiarezza perché le valute come bitcoin non si possono considerare monete. Se anche lo fossero, perché qualcuno si ostina a usarle, il posto più naturale al quale sembrano destinate è quello del cimitero delle monete che già vari musei, come il British museum, amano esporre per ricordarci quanto sia facile creare una moneta e quanto sia facilissimo che muoia subito dopo.

Ovviamente la Bis non dice che sarà questa la fine di bitcoin e delle altre criptovalute che nascono come funghi in un mondo intossicato dal denaro facile e dalle mitologie anti sistema. Però una cosa si può affermarla con una ragionevole certezza: finché l’assetto istituzionale internazionale nella gestione della moneta si articolerà nella trinità stato-banca centrale-banche commerciali, con le banche centrali grandi protagonisti del gioco, gli spazi per le monete virtuali semplicemente non esistono. Esistono al massimo piccole nicchie di utilizzatori che, a loro rischio e pericolo, gestiscono un asset difficile da capire e ancora più difficile da spiegare. Col che mostrandosi il limite intrinseco di questa tecnologia. Una cosa che ha bisogno di essere spiegata non può essere una moneta, come dovrebbe insegnarci l’esperienza di ogni giorno. Se chiedete a chiunque cosa sia la moneta, ognuno vi risponderà mettendo semplicemente mano al portafogli. Il resto è roba da specialisti.

Detto diversamente, l’affermazione delle criptovalute implica la profonda trasformazione del modello di società al quale siamo abituati da secoli e che ci ha messo secoli a conformarsi. Il che è sicuramente possibile, ma non certamente probabile, almeno nel periodo che ci è concesso osservare. Vale la pena spendere comunque qualche parola in più perché l’analisi della Bis fornisce chiarimenti utili che giovano molto a dissipare alcuni luoghi comuni e molte fantasie che inducono a pensare la moneta come qualcosa di cui possiamo disporre liberamente e a nostro piacimento, quando invece si tratta di strumento tanto potente quanto fragile. E ancora una volta il cimitero delle monete è un ottimo promemoria. La storia, anche recente, è popolata di episodi in cui il pensiero magico dei cattivi gestori della moneta ha determinato autentiche tragedie. E per intendersi sui fondamentali, è meglio partire dalla definizione che dà la Bis della moneta, ossia una “convenzione sociale indispensabile sostenuta da un’istituzione statale che rende conto del suo operato e gode della fiducia dei cittadini”. Già questa definizione contiene tutti gli ingredienti della ricetta per una buona moneta. Ossia la convenzione sociale e l’istituzione statale che siglano quell’alleanza “pubblico-privato tra la banca centrale e le banche private, con la banca centrale al centro del sistema” che regola l’offerta di moneta “in quasi tutte le economie moderne”, come nota la Bis. Parliamo di un equilibrio che si è consolidato nel corso dei secoli e che i cantori delle valute virtuali, bravi in informatica ma scarsi in storia, pensano di rivoluzionare a suon di gigabyte. Probabilmente anche ignorandone sostanzialmente il funzionamento. L’esser banca è di per sé uno stigma che non necessita di altre sottolineatura per i profeti antisistema.

Ai più curiosi farà piacere sapere invece che “grazie al coinvolgimento attivo delle banche centrali, i diversi sistemi di pagamento oggi utilizzati sono sicuri, presentano un buon rapporto costi-efficacia, permettono scalabilità e godono della fiducia rispetto al fatto che un pagamento, una volta effettuato, è definitivo”. In sostanza le criptovalute si propongono come alternativa a questo modello, non soltanto per la valuta in sé, ma soprattutto per l’infrastruttura. “Gli utenti non devono avere fiducia solo nella moneta in sé, ma anche nel fatto che un pagamento verrà effettuato prontamente e senza intoppi”, spiega la Bis. Per questo la sfida di Bitcoin si gioca, più che sull’asset, sulla blockchain, ossia il libro mastro distribuito (DLT) dove vengono cifrate tutte le transazioni effettuate peer-to-peer e che devono autenticate dai minatori per generare la ricompensa denominata in nuovi bitcoin. “Con un ledger distribuito, lo scambio peer-to-peer di moneta digitale è fattibile: ogni utente può verificare direttamente nella sua copia del ledger se un trasferimento è stato effettuato e che non vi siano stati tentativi di doppia spesa”.

![]()

La mitologia di bitcoin, che vede nella liberazione dal “potere bancario” la panacea di ogni male economico, poggia su alcuni presupposti che è opportuno sottolineare perché spesso gli utilizzatori, attratti dai movimenti speculativi, non ne hanno consapevolezza. In particolare questa tecnologia funziona se “la larga maggioranza della potenza computazionale è controllata da miner onesti, gli utenti verificano la storia di tutte le transazioni e l’offerta di valuta sia predeterminata da un protocollo”. Giudicate voi quanto tali presupposti siano coerenti con la realtà. Intanto è utile sapere alcune cose. L’utopia di bitcoin non vive nell’immaginazione di chi l’ha pensata ma genera già enormi ricadute sociali, intanto per i costi che esprime. “Al momento della stesura del capitolo – scrive la Bis -, l’energia elettrica totale utilizzata per l’estrazione (mining) di bitcoin era equivalente a quella di economie di medie dimensioni come la Svizzera, e anche altre criptovalute usano ingenti quantità di energia elettrica. Per dirla nel modo più semplice possibile, la ricerca di una fiducia decentralizzata è diventata rapidamente un disastro ambientale”.

E poi ci sono le questioni tecniche sulle quali non serve dilungarsi. Basti sapere che se bitcoin dovesse processare la quantità di transazioni al momento gestite dai sistemi di pagamento tradizionali, “i relativi volumi di comunicazione, con milioni di utenti che si scambiano file dell’ordine di grandezza di un terabyte, potrebbero provocare un black out di internet”.

Rimane da chiedersi cosa rimarrà di questa rivoluzione vagamente effimera al termine della sua epopea. Dando per scontato che così com’è stato pensato il sistema di pagamento decentralizzato non potrà mai sostituirsi ai mezzi di pagamenti tradizionali basati su monete bancarie, qualcosa di questa tecnologia potrebbe scampare al destino che al momento sembra prevalere nelle previsioni degli esperti. Le monete virtuali nascono e muoiono a centinaia – bitcoin è solo quella più nota – e al momento se ne contano migliaia. Questo in qualche modo vuol dire che sono molto più effimere di quel che sembrano e che servono gli interessi di pochi che lucrano su questa attività. Al contrario molto più concreto potrà essere l’utilizzo del DLT, che, scrive la Bis “può essere efficace in contesti di nicchia, dove i benefici di un accesso decentralizzato superano i costi operativi più elevati del mantenimento di molteplici copie del ledger”. In sostanza, più che le criptovalute, che non funzionano come moneta, sono i sistemi di criptopagamenti che possono risultare utili. Come esempio viene fatto quello delle rimesse degli immigrati, che pesano annualmente 540 miliardi di dollari l’anno e generano notevoli costi di transazione. Ma anche qui, altre soluzioni sono possibili. Le banche centrali sono ben consapevoli che dovranno in qualche modo fare i conti con questa spinta all’innovazione e anche il dibattito sull’opportunità di emettere una digital currency di banca centrale ne è la conferma. Rimane il fatto che, nella storia monetaria, vince chi ha più fiato. E le valute virtuali hanno già il fiatone.

Più degli shock, sono gli stock che dovrebbero spaventarci

L’espansione mondiale prosegue, scrive la Bis in apertura della sua ultima relazione annuale, che sarebbe una buona notizia se non fosse chiosata dalla constatazione che “l’economia continua a trasmettere la sensazione di un aggiustamento disomogeneo e incompleto”. Come se la turbolenza del moto ondoso dei mercati celasse appena i sommovimenti degli abissi, dove forze potenti e ancora poco comprese stanno lentamente scavando la fossa al meraviglioso castello di certezze che abbiamo edificato in questi lunghi anni di benessere.

Sicché viviamo il paradosso di andamenti macroeconomici “non così negativi come la retorica a volte sembra indicare” che maturano al tempo stesso in un contesto dove “è meno confortante il modo in cui questi indicatori economici si evolvono e le prospettive future che potrebbero segnalare”. La triade del rischio – bassa produttività, livelli inusitati di indebitamento pubblico e privato e ridotti margini di manovra – agita la sua catena come uno spettro dispettoso, provocando timori e tremori che si sostanziano in improvvisi shock. L’ultimo è stato quello di Brexit, ma ce ne sono stati altri due altrettanto dirompenti nell’estate del 2015 e a gennaio del 2016. Gli shock, come i terremoti, si propagano per onde sismiche e il fatto che le scosse siano sempre più vicine dovrebbe farci interrogare circa l’eventualità che stiano preannunciando l’evento più temibile: il Big One finanziario che ogni cosa congiura ad evocare.

Ma poiché gli shock non arrivano dal nulla, dobbiamo scendere a fondo e provare a immaginarne la causa originaria, se non vogliamo disperderci in defatiganti analisi circostanziali. E al fondo degli shock, notano gli economisti della Bis, ci stanno gli stock. Anzi: lo stock. La montagna di debito: l’unità alla quale, come nelle migliori tradizioni, si riduce la trinità del rischio. Il Grande Debito, che molte prove empiriche sospettano all’origine del calo di produttività, per il canale del ciclo finanziario e della cattiva allocazione delle risorse che questo indebitarsi ha favorito. Il Grande Debito, che è pure la ragione per la quale i margini di manovra dei policy maker si sono così ridotte, sia a livello fiscale, che a livello della politica monetaria. Il Grande Debito, infine, che è la risorsa sulla quale le nostre comunità hanno contato per garantirsi quella crescita che siamo stati incapaci di trovare altrove. “Il debito può aiutare a spiegare meglio quelli che altrimenti sembrerebbero fulmini a ciel sereno”, sottolinea la Bis.

E poi aggiunge che “da troppo tempo il debito svolge la funzione di surrogato politico e sociale per la crescita del reddito”, ricordando al tempo stesso che “il rischio ha una miccia lunga: il danno è meno evidente nell’immediato e cresce gradualmente con il tempo” e poi che “in ultima analisi, non c’è nulla che si possa sostituire a una solida posizione dei conti pubblici”. Senonché, dimagrire dal debito è affare complicato, specie quando ci sono creditori in giro affamati da tassi rasoterra – pensate che quasi 10 trilioni di dollari sono remunerati a tassi negativi – e speranzosi circa l’esito di promesse che oggi nessuno può garantire saranno onorate a scadenza, come quelle pensionistiche o assicurative, mentre il sistema bancario, anche a causa dei bassi tassi di interesse, fatica a trovare nuovi modelli sostenibili di business, dovendo pure fare i conti con un cumulo straordinario di sofferenze, come abbiamo imparato noi italiani.

E se è questo Grande Debito il problema – ormai oltre il 250% del Pil mondiale – sarebbe saggio interrogarsi sul da farsi, pur nella consapevolezza che l’analisi è complessa, forse anche in ragione degli strumenti che utilizziamo, e che non esistono rimedi che sia facile esportare da un paese all’altro. La globalizzazione, che ha tanti pregi, ha pure difetti esorbitanti, a cominciare da quello che in fondo ogni economia nazionale è un’isola, che però interagisce sempre più con le altre attraverso le correnti del ciclo finanziario. L’economia internazionale, più che un continente, è uno sterminato arcipelago circondato dalle maree dei mercati, dove le isole più grosse – pensate alla Cina ma soprattutto agli Usa, che emettono una moneta praticamente internazionale – generano potenti forze attrattive, che possono essere creatrici o distruttrici, a seconda del ciclo delle maree.

L’analisi della Bis su ciò che è stato fatto racconta di decisioni che col senno di poi si rivelano quantomeno poco avvedute: “La risposta delle autorità è riuscita a stabilizzare l’economia durante la crisi, ma quando gli eventi si sono dispiegati e la ripresa si è dimostrata più debole del previsto, non è stata sufficientemente equilibrata”. I governi hanno “dedicato troppa poca attenzione al risanamento dei bilanci e agli interventi strutturali rispetto alle misure tradizionali per stimolare la domanda aggregata. In particolare, la politica monetaria ha dovuto farsi carico della gran parte dell’onere, perfino in un momento in cui la sua efficacia era seriamente messa in discussione”. Col risultato che “man mano che le autorità premevano con più forza sull’acceleratore, i margini di manovra si restringevano progressivamente”.

Sicché il grande bust del 2008 si è trasformato in un ciclo di boom e bust sparsi per tutto l’arcipelago, che ogni volta aveva come esito quello di turbare le correnti finanziarie e provocare inondazioni qua e là. Le economie emergenti, prime vittime di questi tsunami finanziari – si pensi a quello che è accaduto nel 2013 quando la Fed accennò all’intenzione di alzare i tassi – hanno capitalizzato ulteriori debiti e rischi. E poi il calo del petrolio, sul quale sempre il debito gioca un notevole ruolo, che ha esacerbato le tensioni, le paure cinesi, e adesso l’episodio britannico che sbaglieremmo a giudicare sostanziale quando non è altro che l’ennesima circostanza. “Quello a cui abbiamo assistito nell’anno passato potrebbe essere l’inizio di un importante, inevitabile e necessario riallineamento”, avverte la Bis. Quindi prima ancora di Brexit, che è l’ennesimo shock, sono gli stock ciò di cui dovremmo discorrere, occuparci e preoccuparci.

Ma di ciò di cui non si può parlare si deve tacere, avvertiva un filosofo tanti anni fa. E del debito non si parla, per la semplice ragione che le nostre società covano il pensiero che in fondo non sia importante. Convivere col debito, anche eccessivo, è il nostro nuovo imperativo categorico. E il fatto che sia tale imperativo alla radice della nostra instabilità, che dall’economia si trasmette a tutto il tessuto sociale, non turba più nessuno. Almeno fino alla prossima Brexit.