Etichettato: bitcoin

Cartolina. Greencoins

Per minare un Bitcoin serve un milione di volte l’energia che occorre per produrre una moneta con i sistemi tradizionali. Le proof of work della blockchain delle celebre criptovaluta chiedono uno sforzo computazionale immenso, che aldilà delle buone intenzioni (“one-CPU, one-vote”, vi ricorda qualcosa?), ha prodotto un hardware specializzato (application-specific integrated circuits, ASICs), che ha concentrato drammaticamente la produzione di Bitcoin, trasformando la moneta di tutti – come doveva essere – nel business di alcuni. L’istanza democratica applicata alla moneta, ha prodotto la più classica delle oligarchie che elargisce la sua moneta carissima, ed energivora, a una pletora affamata che sogna di diventare ricca. Oggi questa merce si chiama Bitcoin. La prossima volta speriamo sarà il Greencoin.

L’epopea di bitcoin rischia di finire nel cimitero delle monete

Chi ha avuto la pazienza di leggere il lungo approfondimento su bitcoin pubblicato in questo blog non si stupirà granché scorrendo l’ottimo approfondimento che la Bis ha dedicato alle criptovalute nel suo ultimo rapporto annuale. Una ventina di pagine dove si spiega con grande chiarezza perché le valute come bitcoin non si possono considerare monete. Se anche lo fossero, perché qualcuno si ostina a usarle, il posto più naturale al quale sembrano destinate è quello del cimitero delle monete che già vari musei, come il British museum, amano esporre per ricordarci quanto sia facile creare una moneta e quanto sia facilissimo che muoia subito dopo.

Ovviamente la Bis non dice che sarà questa la fine di bitcoin e delle altre criptovalute che nascono come funghi in un mondo intossicato dal denaro facile e dalle mitologie anti sistema. Però una cosa si può affermarla con una ragionevole certezza: finché l’assetto istituzionale internazionale nella gestione della moneta si articolerà nella trinità stato-banca centrale-banche commerciali, con le banche centrali grandi protagonisti del gioco, gli spazi per le monete virtuali semplicemente non esistono. Esistono al massimo piccole nicchie di utilizzatori che, a loro rischio e pericolo, gestiscono un asset difficile da capire e ancora più difficile da spiegare. Col che mostrandosi il limite intrinseco di questa tecnologia. Una cosa che ha bisogno di essere spiegata non può essere una moneta, come dovrebbe insegnarci l’esperienza di ogni giorno. Se chiedete a chiunque cosa sia la moneta, ognuno vi risponderà mettendo semplicemente mano al portafogli. Il resto è roba da specialisti.

Detto diversamente, l’affermazione delle criptovalute implica la profonda trasformazione del modello di società al quale siamo abituati da secoli e che ci ha messo secoli a conformarsi. Il che è sicuramente possibile, ma non certamente probabile, almeno nel periodo che ci è concesso osservare. Vale la pena spendere comunque qualche parola in più perché l’analisi della Bis fornisce chiarimenti utili che giovano molto a dissipare alcuni luoghi comuni e molte fantasie che inducono a pensare la moneta come qualcosa di cui possiamo disporre liberamente e a nostro piacimento, quando invece si tratta di strumento tanto potente quanto fragile. E ancora una volta il cimitero delle monete è un ottimo promemoria. La storia, anche recente, è popolata di episodi in cui il pensiero magico dei cattivi gestori della moneta ha determinato autentiche tragedie. E per intendersi sui fondamentali, è meglio partire dalla definizione che dà la Bis della moneta, ossia una “convenzione sociale indispensabile sostenuta da un’istituzione statale che rende conto del suo operato e gode della fiducia dei cittadini”. Già questa definizione contiene tutti gli ingredienti della ricetta per una buona moneta. Ossia la convenzione sociale e l’istituzione statale che siglano quell’alleanza “pubblico-privato tra la banca centrale e le banche private, con la banca centrale al centro del sistema” che regola l’offerta di moneta “in quasi tutte le economie moderne”, come nota la Bis. Parliamo di un equilibrio che si è consolidato nel corso dei secoli e che i cantori delle valute virtuali, bravi in informatica ma scarsi in storia, pensano di rivoluzionare a suon di gigabyte. Probabilmente anche ignorandone sostanzialmente il funzionamento. L’esser banca è di per sé uno stigma che non necessita di altre sottolineatura per i profeti antisistema.

Ai più curiosi farà piacere sapere invece che “grazie al coinvolgimento attivo delle banche centrali, i diversi sistemi di pagamento oggi utilizzati sono sicuri, presentano un buon rapporto costi-efficacia, permettono scalabilità e godono della fiducia rispetto al fatto che un pagamento, una volta effettuato, è definitivo”. In sostanza le criptovalute si propongono come alternativa a questo modello, non soltanto per la valuta in sé, ma soprattutto per l’infrastruttura. “Gli utenti non devono avere fiducia solo nella moneta in sé, ma anche nel fatto che un pagamento verrà effettuato prontamente e senza intoppi”, spiega la Bis. Per questo la sfida di Bitcoin si gioca, più che sull’asset, sulla blockchain, ossia il libro mastro distribuito (DLT) dove vengono cifrate tutte le transazioni effettuate peer-to-peer e che devono autenticate dai minatori per generare la ricompensa denominata in nuovi bitcoin. “Con un ledger distribuito, lo scambio peer-to-peer di moneta digitale è fattibile: ogni utente può verificare direttamente nella sua copia del ledger se un trasferimento è stato effettuato e che non vi siano stati tentativi di doppia spesa”.

![]()

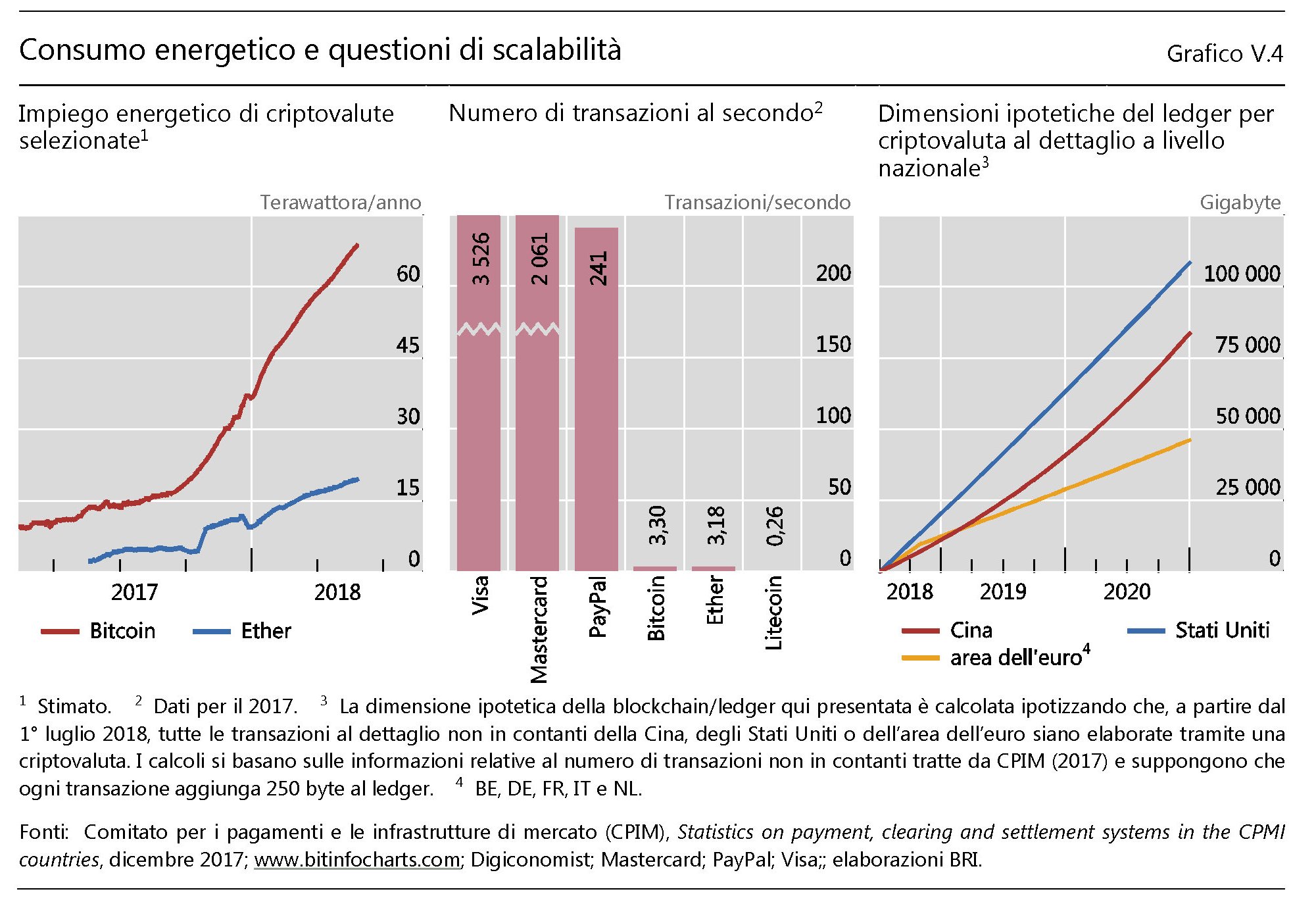

La mitologia di bitcoin, che vede nella liberazione dal “potere bancario” la panacea di ogni male economico, poggia su alcuni presupposti che è opportuno sottolineare perché spesso gli utilizzatori, attratti dai movimenti speculativi, non ne hanno consapevolezza. In particolare questa tecnologia funziona se “la larga maggioranza della potenza computazionale è controllata da miner onesti, gli utenti verificano la storia di tutte le transazioni e l’offerta di valuta sia predeterminata da un protocollo”. Giudicate voi quanto tali presupposti siano coerenti con la realtà. Intanto è utile sapere alcune cose. L’utopia di bitcoin non vive nell’immaginazione di chi l’ha pensata ma genera già enormi ricadute sociali, intanto per i costi che esprime. “Al momento della stesura del capitolo – scrive la Bis -, l’energia elettrica totale utilizzata per l’estrazione (mining) di bitcoin era equivalente a quella di economie di medie dimensioni come la Svizzera, e anche altre criptovalute usano ingenti quantità di energia elettrica. Per dirla nel modo più semplice possibile, la ricerca di una fiducia decentralizzata è diventata rapidamente un disastro ambientale”.

E poi ci sono le questioni tecniche sulle quali non serve dilungarsi. Basti sapere che se bitcoin dovesse processare la quantità di transazioni al momento gestite dai sistemi di pagamento tradizionali, “i relativi volumi di comunicazione, con milioni di utenti che si scambiano file dell’ordine di grandezza di un terabyte, potrebbero provocare un black out di internet”.

Rimane da chiedersi cosa rimarrà di questa rivoluzione vagamente effimera al termine della sua epopea. Dando per scontato che così com’è stato pensato il sistema di pagamento decentralizzato non potrà mai sostituirsi ai mezzi di pagamenti tradizionali basati su monete bancarie, qualcosa di questa tecnologia potrebbe scampare al destino che al momento sembra prevalere nelle previsioni degli esperti. Le monete virtuali nascono e muoiono a centinaia – bitcoin è solo quella più nota – e al momento se ne contano migliaia. Questo in qualche modo vuol dire che sono molto più effimere di quel che sembrano e che servono gli interessi di pochi che lucrano su questa attività. Al contrario molto più concreto potrà essere l’utilizzo del DLT, che, scrive la Bis “può essere efficace in contesti di nicchia, dove i benefici di un accesso decentralizzato superano i costi operativi più elevati del mantenimento di molteplici copie del ledger”. In sostanza, più che le criptovalute, che non funzionano come moneta, sono i sistemi di criptopagamenti che possono risultare utili. Come esempio viene fatto quello delle rimesse degli immigrati, che pesano annualmente 540 miliardi di dollari l’anno e generano notevoli costi di transazione. Ma anche qui, altre soluzioni sono possibili. Le banche centrali sono ben consapevoli che dovranno in qualche modo fare i conti con questa spinta all’innovazione e anche il dibattito sull’opportunità di emettere una digital currency di banca centrale ne è la conferma. Rimane il fatto che, nella storia monetaria, vince chi ha più fiato. E le valute virtuali hanno già il fiatone.

Cartolina: I black out di Bitcoin

Scoprire che per far girare la giostra di bitcoin i cosiddetti minatori hanno impiegato una quantità di energia elettrica che sarebbe bastata ad alimentare la Svizzera sorprenderà molti e lascerà indifferenti moltissimi. In fondo inseguire il mito della ricchezza digitale, per giunta contrabbandata come reazione antisistema al cattivo mondo bancario, al costo di un potenziale disastro ambientale non è così diverso dagli altri modi con i quali gli esagitati amanti della ricchezza provano a cavar denaro dal mondo. Qualcun altro forse ci rimarrà male notando come tutta questa fatica e questa spesa servano appena a compilare un pugno di operazioni al secondo. Ma è una fortuna che sia così. Perché se fossero di più il rischio assai concreto è che all’esaurimento dei terawattora corrisponda anche quello di Internet. La blockchain crescerebbe al punto da strozzare il web. Il black out della rete è persino peggiore di quello elettrico. Perché d’improvviso spariscono anche i bitcoin.

Cronicario: Il bottocoin di Bitcoin

Proverbio del 16 gennaio Meglio non tagliare ciò che può legare

Numero del giorno: 27,9 Incremento % export italiano in Russia nel 2017

A un certo punto, un paio di mesi fa, una mia parente lontana mi scrive un messaggio tipo: “Ma che ne pensi di Ethereum, vale la pena investirci?”. Rimango esterrefatto perché ignoravo che costei conoscesse la differenza fra un’azione e un’obbligazione. E invece non solo conosce le criptovalute, ma persino quelle più esotiche, oltre al solito Bitcoin che in questi mesi sta regalando gioie da montagne russe ai suoi affezionati.

Memore dell’adagio che il rischio va a braccetto col rendimento, suggerisco alla mia congiunta di provare il casinò, che è di sicuro più divertente che guardare grafici o decrittare il pensiero astruso dei profeti delle monete esoteriche che fanno guadagni molto essoterici. Dopodiché me ne dimentico.

Qualche tempo dopo, per le feste di Natale, mi chiama un amico da Chicago, dove la borsa ha autorizzato il trading di strumenti finanziari con Bitcoin come sottostante. Mi dice che ha comprato non so cosa e ha guadagnano mille dollari comprando e vendendo lo stesso giorno. Mi congratulo. Gli dico di regalarsi una bella cena fuori e magari qualcos’altro. Mi risponde che no, ha subito reinvestito e che adesso ne perde 1.200. Gli ricordo che al casinò è buona pratica uscire dopo aver vinto, perché sennò si perde. Ne conviene, ma sta ancora lì.

L’altra sera poi, la minaccia Bitcoin mi si è materializzata direttamente in casa. La mia dolce metà mi ha domandato a bruciapelo se non dovessimo investire due spicci sulle criptovalute. Capisco che la seduzione dei soldi facili non ha tempo e si aggiorna con la tecnologia che, diabolicamente, li fa credere ancora più facili. Bitcoin ha fatto un boom e finirà col fare il botto, come sempre accade, una volta che i sedotti si trasformeranno in abbandonati. La cosa curiosa è che il botto parta da Oriente, dove si annida gran parte degli utilizzatori finali. Il primo schiaffone è arrivato dalla Cina qualche settimana fa. Più di recente ci ha pensato la Corea del Sud e oggi di nuovo la Cina che promette nuovi inasprimenti. Non so se gli orientali disprezzino i soldi facili, o più semplicemente ambiscano al loro controllo. Nel dubbio mi torna in mente Balzac, che odiava le lotterie perché le giudicava infidi strumenti del governo per sfruttare le disperazione dei poveri. Probabilmente avrebbe odiato Bitcoin.

A domani.

La lenta estinzione dei negozianti

Il profondo sommovimento economico e politico reso possibile dalle tecnologie digitali si potrebbe rappresentare con una sola parola: disintermediazione, ossia eliminazione dei corpi intermedi che separano un bene o un servizio da chi vuole fruirne. Qualche esempio aiuterà a comprendere. Fra la fonte di un’informazione e chi fruisce dell’informazione ci sta di solito un corpo intermedio, ad esempio un giornale. Fra la sovranità politica e l’esercizio di questa sovranità ce ne sta un altro, ad esempio un politico eletto o un’istituzione. Fra chi produce un frullatore e chi lo compra ce ne sta un altro ancora, ad esempio un negozio.

Questa organizzazione dura da secoli e ancora è quella che va per la maggiore. Con la differenza che oggi viene questionata sempre più fermamente, e non solo da cittadini delusi dalla politica che pensano di poter votare le leggi on line. Ma anche dagli smanettoni che creano monete virtuali e sistemi di pagamento come Bitcoin per disintermediare le transazioni monetarie e liberarsi delle banche. E ancora di più dai produttori, che hanno scoperto di poter tagliare drasticamente la catena di distribuzione, e quindi riportare profitti su di sé, consentendo al tempo stesso di far risparmiare anche il consumatore. In sostanza produttori e consumatori si dividono le spoglie del povero commerciante, ossia il soggetto che mediava fra il bene e il consumatore, che ormai sta gradualmente scomparendo. Nell’epoca di internet non serve una persona che compri per rivendere. Bastano un computer e uno spedizioniere e una struttura che gestisca il back office delle transazioni on line.

Questa tendenza la sua può osservare guardando una tabella che ho trovato su uno studio recente di Credit Suisse.

Il resto dell’articolo è disponibile su Crusoe. Per leggerlo è necessario abbonarsi. Tutte le informazioni le trovi qui.

Bitcoin for dummies: I nuovi capitalisti

Ci sono ancora alcune caratteristiche di bitcoin, la moneta virtuale, che dobbiamo analizzare prima di passare all’analisi di Bitcoin, ossia l’infrastruttura che veicola i pagamenti. Ciò servirà a comprendere meglio la fisionomia dei nuovi capitalisti che l’avvento della moneta digitale inventata dal misterioso Satoshi ha consegnato alle nostre cronache finanziarie.

La prima qualità di bitcoin che dobbiamo osservare è che si tratta di una moneta che viene generata (dal sistema) ma non creata (dalle banche), con le conseguenze che abbiamo già sottolineato. La generazione di bitcoin deriva da una proof of work, cioé da una prestazione che i minatori svolgono quando certificano la validità di una transazione e quindi ne consentono la scrittura nella blockchain, ossia il libro mastro digitale che documenta tutte le transazioni dall’inizio del sistema ad oggi e che più avanti impareremo a leggere.

Ciò ci conduce alla seconda caratteristica: nessuno può disporre di bitcoin se non li genera tramite il sistema o non li acquista, essendo il bitcoin convertibile in valuta ufficiale. La prima possibilità, sottintende due qualità che è interessante sottolineare. La prima è che bitcoin è una moneta che nasce dal lavoro di una persona (di un computer, per essere precisi). Quindi viene generato da un soggetto e non da un’istituzione. E questa è una caratteristica interessante da un punto di vista teorico, visto che sposta il potere di emissione collegandolo allo svolgimento di una prestazione. La seconda qualità è che il detentore di bitcoin è più incentivato a generare moneta che a scambiarla. Quindi ad accumulare valore.

La possibilità di generare moneta, tuttavia, per quanto teoricamente aperta a tutti, in realtà è assai esclusiva. Le regole del gioco prevedono che la complessità dell’algoritmo che la macchina deve risolvere – la proof of work – cresca al crescere della quantità di bitcoin emessi. E ciò comporta che l’investimento per generare bitcoin diventi più costoso al crescere di tale complessità. Qualcuno ha stimato che in sostanza l’investimento necessario per generare bitcoin ormai equivalga, in unità, alla quotazione del bitcoin, che al momento oscilla fra i 425 e i 440 dollari, dopo aver superato i 1.100 all’inizio del 2014. Una volatilità che i critici della moneta virtuale non mancano di utilizzare a dimostrazione dell’inefficacia di bitcoin, proprio per la sua instabilità, a rappresentare un mezzo di scambio efficace.

La complessità richiesta per generare bitcoin ci conduce alla terza caratteristica. I primi minatori, che hanno estratto i bitcoin dal sistema quando era molto più facile di adesso, hanno goduto di un grande vantaggio rispetto a quelli che sono entrati nel sistema più tardi. E poiché la quantità di moneta è fissata, tale vantaggio è destinato a perpetuarsi. I primi minatori sono diventati i primi veri capitalisti dell’economia di bitcoin.

Qualcuno, nel 2013, si è divertito a stimare la concentrazione di bitcoin, calcolando che meno di mille persone detengano la metà dei bitcoin generati finora. Aldilà della correttezza di tale stima, ciò che conta è il principio: bitcoin è una roba per tutti e per (quasi) nessuno.

(7/segue)

Bitcoin for dummies: i nuovi minatori

Per farsi un’idea di quanto il bitcoin somigli davvero all’oro non bisogna essere grandi esperti di finanza o di informatica: basta una semplice osservazione. E’ sufficiente osservare quanto gli attuali minatori somiglino a quelli che in passato rischiavano ogni loro avere per impelagarsi nelle tante corse all’oro che hanno segnato la nostra storia.

La prima differenza è evidente: i nuovi minatori sono dotati di capitale, visto che devono investire su costosi macchinari capaci di esprimere la potenza di calcolo necessaria a dare soluzione al problema matematico risolto il quale il sistema elargisce nuova moneta. Poi vedremo come.

La seconda differenza è che i nuovi minatori devono possedere una solida cultura informatica, che li renda capaci di manovrare questi macchinari, il che ci lascia immaginare che siano opportunamente alfabetizzati.

La terza differenza è la sintesi delle prime due: partecipare alla corsa all’oro digitale è roba per molti, ma non per tutti. Mentre in passato bastavano un setaccio e un piccone e un certo gusto per l’avventura, il nuovo minatore somiglia più a Mr Robot che al vecchio Paperon de’ Paperoni, che aveva fatto fortuna nel Klondike. L’oro digitale è un affare esclusivo, insomma, tutt’altro che inclusivo. E l’architettura del sistema lo rende vieppiù esclusivo man a mano che l’emissione di bitcoin prosegue.

Per capire perché serve un piccolo approfondimento.

Nel sistema elaborato da Satoshi le caratteristiche principali relativamente alla moneta emessa sono due: il totale dei bitcoin è fissato in 21 milioni di unità e poi ogni nuova emissione è legata alla risoluzione di un algoritmo ad opera del minatore. La prima emissione di bitcoin è stata fatta dallo stesso Satoshi alle 18.15 del 3 gennaio 2009 con quello che è stato chiamato generation block.

Per adesso sorvoliamo su cosa sia un blocco – lo vedremo più avanti quando analizzeremo il funzionamento del sistema di pagamento Bitcoin – ciò che conta rilevare è che il generation block ha prodotto i primi 50 bitcoin. Il protocollo di Satoshi prevede che tale incentivo – le pepite digitali dei nuovi minatori – si riduca man a mano che i bitcoin vengono estratti. Ciò vuol dire che non solo la quantità di moneta è fissata – si dovrebbe arrivare intorno al 2033 a un valore vicino al massimo per giungere asintoticamente al totale intorno al 2140 – ma l’incentivo a scavare nuovi bitcoin diminuisce in maniera inversamente proporzionale alla loro estrazione. Oggi si è già dimezzato a 25 bitcoin per ogni soluzione dell’algoritmo. Il che obbliga i minatori a sempre maggior spesa e sforzo, per estrarre sempre meno. E questa è un’altra differenza con i vecchi minatori. Questi ultimi, mano a mano che una vena si esauriva potevano almeno sperare che se ne trovasse un’altra. I nuovi minatori invece devono spendere sempre più per avere sempre meno. Per giunta non estraggono il vecchio metallo giallo, che tutto il mondo capiva e desiderava, ma un astruso codice digitale che gran parte della popolazione neanche sa cosa sia o come si utilizza.

Insomma: questi nuovi cacciatori di tesori sono più ricchi, più istruiti ma sono condannati guadagnare sempre di meno spendendo sempre di più. In questo somigliano a molti.

Sono gli eroi del nostro tempo.

(5/segue)

Bitcoin for dummies: il fantasma dell’oro

Non si capisce Bitcoin, ossia l’infrastruttura di pagamento, se prima non si comprende lo spirito di bitcoin, quindi la valuta che in questa infrastruttura viene scambiata. Entrambe condividono un pensiero, che abbiamo iniziato ad annusare, ossia che le macchina siano più affidabili dell’uomo, ma andando a fondo scopriamo altre cose che celano la sostanza della sfida lanciata dal misterioso Satoshi al mondo intero.

Ne abbiamo sentore leggendo il punto sei del suo manifesto, dove si parla di incentivi, che riporto integralmente riservandomi di approfondire alcuni punti più in là. “Per convenzione – scrive – la prima transazione in un blocco è una transazione speciale che genera nuova moneta di proprietà del creatore del blocco. Ciò aggiunge un incentivo per i nodi a supportare la rete, e fornisce un modo per mettere nuove monete in circolazione, dal momento che non esiste nessuna autorità centrale che le emetta. L’aggiunta continua di una quantità costante di monete è paragonabile all’opera dei minatori d’oro, che spendono risorse per mettere nuovo oro in circolazione. Nel nostro caso a essere spesi sono tempo di Cpu ed elettricità (…). Una volta che un numero predeterminato di monete è entrato in circolazione, l’incentivo può essere costituito interamente da commissioni di transazione e risultare in un sistema monetario completamente privo di inflazione (..). L’incentivo potrebbe aiutare i nodi a restare onesti. Se un attaccante avido fosse in grado di accumulare più potere computazionale di tutti i nodi onesti, dovrebbe scegliere se usarlo per defraudare gli altri, rubando i suoi stessi pagamenti, oppure usarlo per generare nuove monete. Egli dovrebbe trovare più redditizio stare alle regole del gioco, regole tali da beneficiarlo con più monete di qualsiasi altro insieme di nodi, piuttosto che sabotare il sistema e il valore della sua stessa ricchezza”.

Sorvoliamo per il momento su concetti fondanti come quello di blocco e nodo, di cui ci occuperemo in altre puntate di questa serie, e guardiamo a come questa moneta digitale viene immaginata. Lo stesso Satoshi lo dice a chiare lettere: i bitcoin sono come l’oro, e infatti i “creatori” o sarebbe meglio dire gli scopritori di queste pepite digitali vengono chiamati minatori.

In questo scorgiamo una prima fondamentale differenza fra la moneta di Satoshi e quella in uso tutti i giorni, che rievoca la vecchia polemica fra cartalisti e metallisti che ha segnato nei secoli la storia delle moneta. Per i primi il valore di una moneta risiedeva sostanzialmente nel fatto che avesse dietro uno stato, e quindi un potere impositivo e una sua affidabilità. Per i secondi tale valore dipendeva da quello intrinseco del materiale nel quale la moneta era rappresentata. L’oro è moneta, diceva un celebre banchiere di un paio di secoli fa.

In sostanza si confrontavano due concezioni antitetiche: moneta segno versus moneta merce. Quest’ultima fino a tutto il XIX secolo e buona parte del XX è stata alla base dei sistemi monetari, prima col gold standard, poi con il gold exchange standard del primo dopoguerra e quello nella sua versione gold-dollar exchange standard di Bretton Woods, per cadere in disuso negli anni ’70, quando si affermò la pratica della fiat money, ossia della moneta fiduciaria a corso legale senza valore intrinseco.

C’è una differenza importante fra queste due concezioni della moneta. Nella moneta fiat, una moneta rappresenta innanzitutto un debito di chi la emette. Il contante, infatti, viene registrato fra le passività di una banca centrale, pure se è un debito inesigibile, visto che con la moneta non potete chiedere indietro altro che moneta, a differenza di quanto accadeva ai tempi del gold standard, quando poteva essere convertita in oro. Tale debito, avendo corso legale (legal tender, dicono gli anglofoni) deve essere utilizzata per pagare le tasse (ed ecco il legame con la funzione impositiva dello stato) e deve essere accettata per compiere qualsiasi altro pagamento all’interno del paese che la emette. Quindi si potrebbe definire una passività altrui che si deve utilizzare. Trova la sua legittimità nel potere statale.

Nella moneta merce, invece, l’oro non era un debito di nessuno. Era moneta scavata dalla terra. Pura creazione di liquidità che si autoaffermava come tale senza bisogno di nessuna autorità che la certificasse o le desse un valore fiduciario. Aveva valore di per sé. L’oro è moneta, diceva sempre il nostro defunto banchiere. Quindi si potrebbe definirlo come un attivo che si vuole utilizzare. Trovava la sua legittimità, per motivi storici, nel consenso sociale.

In questo sistema la cartamoneta trovava ragione nella sua semplicità di uso e nel fatto che comunque era convertibile in once d’oro. Anche la cartamoneta era un debito per la banca centrale che la emetteva, ma solo perché la obbligava a convertirla nell’oro che, di fatto e di diritto rappresentava.

Il nostro bitcoin, quindi, per questa somiglianza monetaria col vecchio metallo giallo viene chiamato oro digitale, estratto dai visceri di un algoritmo informatico, e come tale liquidità. Il fantasma dell’oro, per secoli prima evocato e poi scacciato, torna a fare capolino. Ma sempre un fantasma è: evanescente, effimero e vagamente spaventoso. Ci sono differenze profonde, che è necessario osservare e comprendere. Scopriremo alla fine che oro e bitcoin, come si diceva in un vecchio film, non si somigliano per niente.

(4/segue)

Bitcoin for dummies: la sfida di Satoshi

Correva l’anno 2008. Il mondo tremava, scosso dal cadere improvviso dei giganti. A settembre era fallita Lehman Brothers, dopo un’estate tormentata che aveva messo in ginocchio altre banche d’affari salvate per il rotto della cuffia. Il mese successivo la bufera investì i residui colossi di Wall Street e si diffuse come una pestilenza lungo tutto il globo.

In questa temperie alla fine di ottobre, sulla rete, apparve un paper firmato da un tal Satoshi Nakamoto che si intitolava Bitcoin: A Peer-to-Peer Electronic Cash System che già dall’abstract suonava come il lancio di un guanto di sfida da parte di un qualcuno, che poi si scoprì essere uno pseudonimo, nientemeno che al sistema finanziario organizzato, che in quel momento cadeva a pezzi e che solo l’amorevole e assai costosa cura dei governi avrebbe salvato dalla definitiva dissoluzione.

Non c’era momento migliore per lanciare la sfida. La reputazione delle banche non era mai stata così bassa. E già leggendo l’abstract si capiva il senso della proposta di Satoshi: “Una versione puramente peer-to-peer di denaro elettronico che consente pagamenti on-line fra due parti senza l’onere di dover passare attraverso un istituto finanziario”. Nessuno, in quel terminare di anno, aveva voglia di avere a che fare con una banca. E questo spiega perché la sfida divenne rapidamente popolare.

Ciò non vuole dire che sia stata immediatamente compresa. Già dall’esordio, infatti, richiedeva conoscenze specifiche complesse, lontane dalla portata di moltissimi cittadini. Anche oggi, che sono passati più di sette anni, molte persone ignorano cosa sia un sistema peer-to-peer e sanno ancora meno come si utilizzi. Il paper di Satoshi è roba da nerd, secchioni insomma. E già questo connota la sua portata sociale e quindi politica.

Non che sia strano. Se aveste chiesto a chiunque non fosse un mercante nei primi secoli dopo l’anno mille, di spiegarvi cosa fosse una lettera di cambio non avrebbe saputo rispondervi. L’innovazione procede sempre grazie a una minoranza che poi, forse, diventa maggioranza. Ed è in questo forse che si gioca la sfida di Satoshi.

Poiché ognuno di noi sarà determinante, è il caso di conoscere meglio il pensiero del misterioso Satoshi e il miglior modo per farlo è leggere insieme il suo paper. Per farlo dobbiamo imparare a distinguere i due livelli della sua rappresentazione, quello tecnico e quello economico. I due percorsi conducono alla conclusione che Satoshi riepiloga così: “Abbiamo proposto un sistema per le transazioni elettroniche che non si basa sulla fiducia”.

Fare a meno della fiducia: la scommessa del Bitcoin/bitcoin sta tutta qua. Ma attenzione: si parla di fiducia nell’intermediazione creditizia. La fiducia infatti non sparisce: si trasferisce semplicemente dalle banche alla potenza computazionale. Dall’uomo alla macchina. Il retropensiero è che queste ultime, in quanto teoricamente non manipolabili, siano più affidabili delle persone.

Questo piccolo dettaglio rimane sovente inosservato, malgrado emerga più volte nelle poche pagine scritte da Satoshi. Ma per comprenderlo nell’interezza della sua portata dobbiamo guardare ancora più in profondità.

(3/segue)

Bitcoin for dummies: C’è Bitcoin e bitcoin

Rivoluzione è la parola parola più utilizzata nell’ampia trattatistica che ha per oggetto la tecnologia bitcoin. Si tratta di libri scritti per lo più da persone che operano con questa innovazione, giovani, fortemente orientate verso le materie matematiche e statistiche e con buoni background informatici, mentre la conoscenza dei fondamenti di economia non supera in gran parte dei casi la manualistica di base. Anche in questo caso, insomma, si replica quanto abbiamo visto a proposito del trading algoritmico: sono i geni del computer i protagonisti di questa sedicente rivoluzione, non gli economisti. Ciò non vuol dire che un pensiero economico non ci sia, anzi è parecchio interessante analizzarlo.

Prima però, è opportuno iniziare a schematizzare il percorso di questa ricognizione, individuando i fondamenti del sistema che bitcoin sta in qualche modo questionando, proponendosi come alternativa.

Il cuore della faccenda sta in un semplice gesto che facciamo ogni giorno: il pagamento per avere qualcosa. Questo gesto si esaurisce nel passaggio di moneta da una persona a un’altra, o perché ci ha venduto qualcosa o perché dobbiamo pagare una prestazione, o magari semplicemente le tasse. Questo gesto coinvolge due cose: una moneta, che deve essere scambiata, e una infrastruttura che rende possibile questo scambio di moneta.

Bitcoin si propone come un’alternativa alle tecnologie esistenti proponendo insieme una moneta, che si chiama bitcoin (scritto in minuscolo) e una infrastruttura, che si chiama Bitcoin (scritta in maiuscolo). Questa prima distinzione permette già di fare un primo passo che aiuta a dissipare tanta confusione. Quando si parla di bitcoin, infatti, è sempre opportuno chiarire se ci riferisca alla valuta o all’infrastruttura. Perché le due cose nascono insieme, ma non sono la stessa cosa. Oltre a bitcoin, infatti, possono esistere altre valute crittografiche – si chiamano criptovalute perché usano la crittografica per essere autenticate – che usano sistemi di funzionamento simili a quelli di Bitcoin. Ne trovate un breve elenco qui.

In questa differenza risiede il primo importante discrimine fra la tecnologia tradizionale, nella quale esistono diverse valute che condividono uno o più sistemi di pagamento, e quella “rivoluzionaria” proposta dal misterioso Satoshi Nakamoto, che nel 2008, in piena crisi finanziaria, registrò anonimamente il dominio bitcoin.org lanciando il suo manifesto di cui parleremo più avanti.

Per capire in cosa consista questa “rivoluzione”, di conseguenza, dobbiamo analizzare che tipo di moneta sia il bitcoin e che tipo di sistema di pagamento – ossia l’infrastruttura sui cui si veicolano gli scambi – voglia proporre Bitcoin. Quindi dobbiamo chiederci in cosa sia diversa questa tecnologia rispetto a quella consolidata e quali siano i presupposti economici, politici e persino filosofici sulla base dei quali questa innovazione vuole accreditarsi nei confronti della comunità internazionale.

Magari finiremo per scoprire che è bella, ma non ci piace.

O il contrario.

(2/segue)