Etichettato: brexit

Cartolina. Brexin

Chissà cosa direbbero gli exiter britannici se sapessero – ed è improbabile – che l’uscita dell’Ue non li ha separati dal resto del mondo, e neanche dall’Ue, a dirla tutta. Se sapessero che non basta un referendum, e tantomeno una pasticciata dichiarazione di divorzio, per isolarli dalle correnti della storia. Già un loro notevole connazionale, Arnold J. Toynbee ricordava quasi un secolo fa che ogni momento topico della storia britannica era profondamente interconnesso con quello che accadeva intorno all’Isola. Purtroppo gli exiter lo hanno dimenticato, ma i banchieri centrali, per fortuna no. Come una moderna Penelope, la Banca centrale britannica tesse la tela delle relazioni internazionali usando l’unico strumento che possiede, il suo bilancio, che somiglia sempre più non solo a quello della cugina europea, ma anche a quello delle altre grandi del mondo. Si può anche votare per la Brexit e crederci. Ma poi la storia fa all-in.

Cronicario: Uk dalla Brexit alla Virusin

Proverbio del 31 gennaio E’ più facile proteggere i piedi con i sandali che riempire il mondo di tappeti

Numero del giorno: 5 Milioni stanziati dal governo per l’emergenza sanitaria

Premesso che non si scherza con queste cose – il Cronicario ha la dispensa perché è manifestazione conclamata di scelleratezza – la contemporanea uscita delle due notizie che arrivano dall’Uk, ossia la Brexit di mezzanotte di oggi e la Virusin di mezzogiorno, fa capire quanto la realtà sia assai più interessante della fantasia.

Oltre ad essere – sempre la realtà – notoriamente stronza: l’apice del sogno de-globalizzante britannico, che vedeva nell’incubo Ue la più grande delle sue paure, arriva lo stesso giorno in cui si manifestano i primi due casi di contagio da coronavirus, ossia l’apice (negativa) della globalizzazione inevitabile che – a carissimo prezzo – siamo costretti a pagare tutti. Noi italiani, alle prese con un’emergenza dichiarata nazionale, ma anche loro, che vivono in un isola, da domani ancora più isolata, in mezzo al freddo delle correnti internazionali.

Ma siccome è buona norma praticare l’allegria, diciamo ciao ciao ai cugini Britons, e in bocca al lupo. Senza di noi se la caveranno benissimo. Almeno per un po’.

E anche col virus, ovviamente, saranno bravissimi. D’altronde, è sovrano come loro.

Buon week end.

A fine gennaio arriva la Brexit che non cambia (quasi) nulla

Dopo tanto rumore – per lo più per nulla – il 31 gennaio prossimo, a valle della ratifica parlamentare in corso, arriverà la tanto attesa Brexit nella quale, in applicazione dell’accordo raggiunto il 17 ottobre scorso e la successiva proroga accordata dagli europei il 29 dello stesso mese, l’UK uscirà dall’UE.

Alla separazione formale, cui corrisponderà il venir meno della partecipazione britannica agli organismi istituzionali dell’Unione europea, corrisponderà però una stabilità sostanziale delle discipline che regolano le due entità, visto che l’accordo statuisce la vigenza di un periodo di transizione che terminerà alla fine di quest’anno, durante il quale le normative dell’Ue verranno applicate dal Regno Unito e nel Regno Unito. Il che servirà a mettere in sicurezza i servizi bancari e finanziari, per i quali più di altri si temevano le conseguenze di un’uscita disordinata.

In sostanza, le istituzioni finanziarie britanniche conserveranno il cosiddetto passaporto unico, che consente loro di operare nei mercati europei e permette il mutuo riconoscimento dei sistemi di vigilanza. Entro il 30 giugno prossimo le due parti potranno decidere di prorogare ulteriormente questa intesa per uno o due anni.

Bankitalia, che nel suo ultimo Bollettino economico dedica un approfondimento al tema, ricorda poi che rimangono confermati anche i diritti di libera circolazione dei britannici già residenti nell’Ue, o che vi si trasferiranno entro fine anno, e viceversa. Altresì rimangono riconosciuti le abilitazioni professionali e i servizi sociali.

La questione più complessa, che non a caso ha impegnato fino all’ultimo i negoziatori e determinato la crisi politica sfociata nelle elezioni vinte dall’attuale premier, rimane quella delle due Irlande che convivono nella stessa isola: una, quella del Nord, che è territorio britannico e l’altra che sta addirittura nell’eurozona.

Poiché nessuno voleva una frontiera fisica fra i due stati è stato approvato un meccanismo che prevede un confine aperto, anche dopo la fine del periodo di transizione, determinando l’esistenza di un’area di libero spostamento delle persone fra l’Irlanda “europea” e il Regno Unito. L’accordo statuisce che l’Irlanda del Nord appartenga formalmente, anche dal punto di vista doganale, al Regno Unito, “ma di fatto – spiega Bankitalia – istituisce un doppio regime doganale e regolamentare”.

I beni che provengono da paesi terzi o dal Regno Unito, che hanno la possibilità di entrare nell’UE, perché soggetti a trasformazione nel territorio irlandese del Nord, saranno soggetti ai dazi e alle regolamentazioni UE. Per i beni destinati unicamente al consumo locale in Irlanda del Nord è prevista invece l’esenzione da ogni dazio se

provenienti dal resto del Regno Unito e l’imposizione dei dazi britannici se provenienti da paesi terzi. Al tempo stesso i beni che provengono dall’UE “saranno esportabili liberamente – senza dazi e controlli regolamentari – in Irlanda del Nord, e viceversa”. Ogni quattro anni il parlamento irlandese sarà chiamato a votare sull’applicabilità di questo regime speciale, che di fatto rendere l’Irlanda del Nord un partner “privilegiato” dell’UE.

La Brexit, finora, è tutta qua.

Cronicario: La Brextension salva il ponte di Halloween

Proverbio del 28 ottobre Le perle sull’altro lato del fiume sono sempre più grosse

Numero del giorno: 40 Ribasso % beni a base d’asta del Demanio aggiudicati oggi

Ma che c’avevate creduto che il 31 ottobre, prima del ponte di Halloween e addirittura prima dei regali di Natali, arrivasse la Brexit? Maddai: nessuno ha voglia di lavorare durante le feste. E comunque c’è tanto ancora di cui discutere e i politici del Regno Unito hanno ancora tanti giochi da fare.

Per dire: più tardi il capataz del governo britannico proporrà una mozione per avere elezioni anticipate che evidentemente, da buon malpancista, è convito di vincere.

Si vedrà. Intanto abbiamo già visto che i 27 paesi reduci dell’Ue hanno deciso di concedere al quasi ex 28esimo l’ennesima proroga, visto che sempre il quasi ex 28simo aveva votato una legge che gli impediva di uscire senza accordo, ma non aveva più il tempo di far approvare l’accordo – che peraltro era già stato bocciato dal parlamento che avrebbero dovuto approvarlo – in modo da fare la Brexit il 31 prossimo, che cade di Halloween, troppo vicino a Ognissanti e alla festa dei morti. Pareva brutto.

Sicché è arrivata la proroga al 31 gennaio 2020. Ma attenzione: non è una proroga: è una cosa flessibile: la flextension. Se l’UK riuscirà ad approvare l’accordo prima del 31 gennaio si farà la Brexit e buonanotte ai suonatori. Non si capisce cosa succederà in caso contrario.

Intanto tutti si godono la metamorfosi della Brexit in Brextension. Il ponte è salvo. E anche il Natale.

A domani.

Cronicario: Approvata finalmente la Brexif

Proverbio del 22 ottobre Pensa alle disgrazie altrui per contentarti della tua sorte

Numero del giorno: 138 Debito % sul Pil in Italia nel IIQ 2019 secondo Eurostat

E insomma da oggi ai parlamentari britannici verrà fornito un clone pagato con fondi Ue per farli votare il doppio del solito, visto che in tre giorni dovrebbero fare quello che non sono stati capaci di fare in tre anni.

Entro tre giorni infatti dovranno approvare le leggi propedeutiche all’approvazione dell’accordo che approva il dover discorrere con l’Ue “almeno altri due-tre anni” (Cit. dal capo negoziatore Ue) per approvare quello che serve approvare per dare finalmente seguito, dopo oltre un lustro, al referendum del 2016 che per allora avranno dimenticato tutti.

Su questo meraviglioso scenario – l’ennesimo – campeggia come ormai da copione un altrettanto meraviglioso punto interrogativo, sottolineato dalle dichiarazione dei politici, europei e britannici, compresi quelli eletti al parlamento europeo, (ma si può dire che sono europei anche loro o no?). Che potremmo semplificare così: ma che se succede se il parlamento fa questo anziché quest’altro?

Benvenuti nel meraviglioso mondo di Brexif.

A domani.

PS Sempre nell’ottica del mezzo gaudio, i britannici potranno consolarsi col mal comune delle nostre trattative, eterne come la loro, con l’Ue, nel caso nostro per i nostri debitucci di gola. Hanno già mandato a dire al governo che la manovra non rispetta i target, ma di stare comunque sereni. Occhio al portafogli.

Cronicario: S’ammoscia la Brexit? Hai visto May

Proverbio del 3 aprile Ogni occhio ha il suo sguardo

Numero del giorno: 42,1 Pressione fiscale in % del Pil nel 2018

Siccome mi devo distrarre perché l’Istat se n’è uscita con una nota che finalmente mi spiega perché i soldi non bastano mai…

decido di fare un viaggetto oltre Manica dove quanto a cazzeggio non hanno niente da invidiare a nessuno. Nemmeno a noi che, modestamente parlando, cazzeggiamo e basta.

Decido perciò di ignorare perle meravigliose, come l’ennesimo dibattito italiano sulla patrimoniale, che evoca quello altrettanto annoso sulla crescita, gemello di quello delle pensioni e delle auto blu, e mi dedico anema e core alla vera notizia del giorno, di fronte alla quale le liaison dei due vicepremier sono robetta. Non sapete nulla? Maddai: eccoli qui i nostri futuri valentini.

Notate lo sfondo evocativo e la Torre dell’Orologio a ricordare che l’ora fatale è arrivata. Jeremy e Theresa hanno finalmente deciso di rompere gli indugi e parlarsi. Lei gli ha detto che è disposta a “un compromesso sulla Brexit”. E lui a risposto un caldo “benvenuta”. E si sa come vanno a finire queste cose.

Finiranno con l’ammosciare la Brexit? Hai visto May.

A domani.

Cartolina: L’anticipo finanziario della Brexit

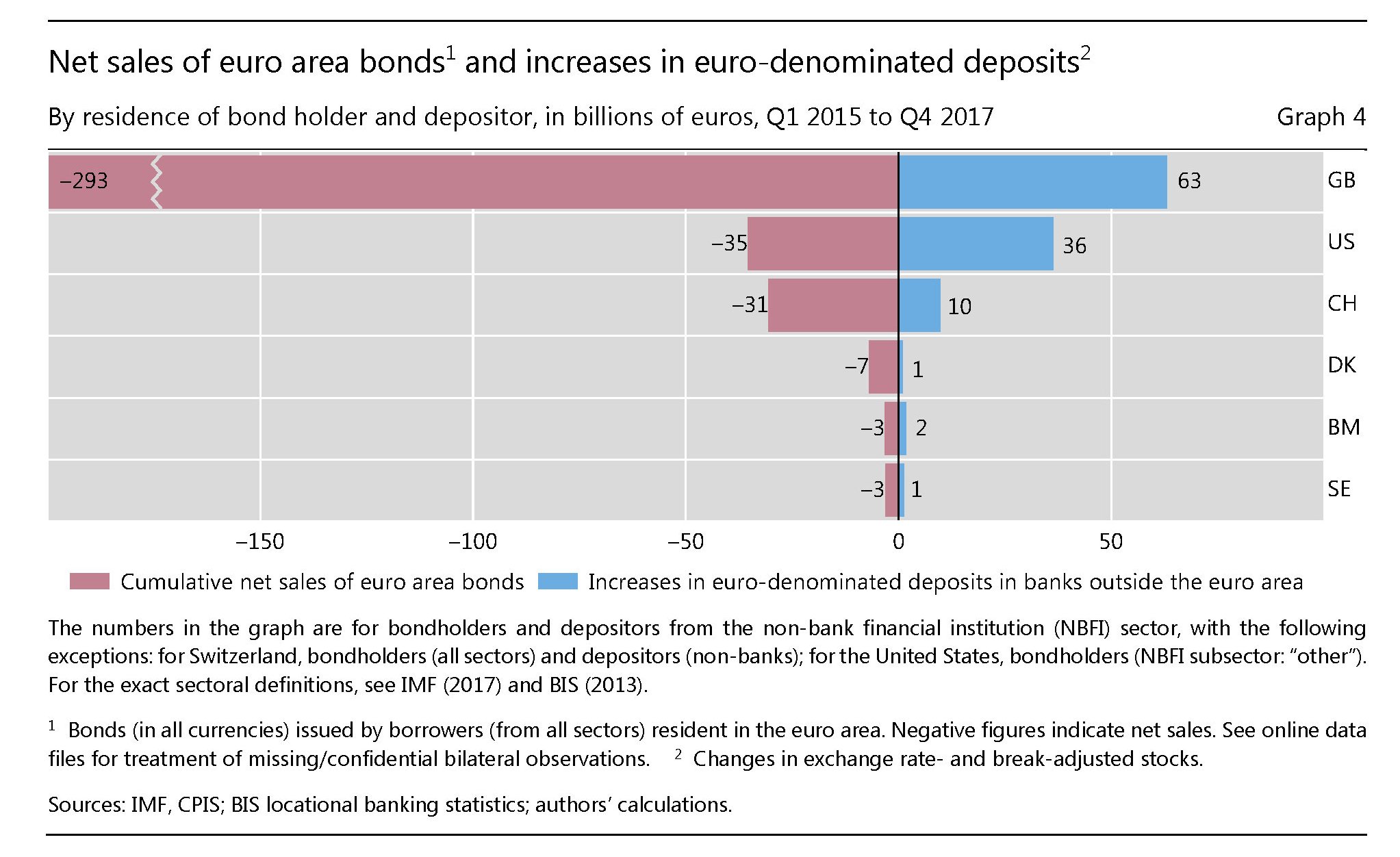

Non sarà più il 29 marzo, ma il 12 aprile o, al limite, il 22 maggio. Insomma entro un paio di mesi sapremo se l’UK uscirà o no sbattendo la porta dall’Uk. Intanto che aspettiamo, vale la pena osservare cosa è successo nel frattempo nel silenzioso mondo della finanza londinese, fino a oggi principale piazza finanziaria d’Europa. Dalle ricognizioni che ha svolto la Bis di Basilea viene fuori che dal 2015, ossia da quando la Bce lanciò il suo QE dando il via a un regolare acquisto di titoli sovrani (fra gli altri) i più attivi venditori di bond sovrani dell’eurozona siano stati proprio i nostri cugini britannici. Nel dettaglio, le istituzioni finanziarie non bancarie si sono disfate di quasi 300 miliardi di euro di obbligazioni statali denominate in euro, vendendole alla Bce, e li hanno trasformati in buona parte in depositi bancari finiti in pancia a banche fuori dall’eurozona. Non è sfiducia, per carità. E’ un esperimento sociale.

Cronicario: Noi ce ne freghiamo della Brexit, anzi no

Proverbio del 14 marzo Il cielo ha lo stesso colore dovunque

Numero del giorno: 61 Calo % domande di asilo in Italia da parte di migranti nel 2018 sul 2017

Annunciazione, annunciazione: “A me la Brexit non preoccupa”, dice Vicepremier Uno (o Due, fate voi) pressoché unico al mondo a stare sereno di fronte a un evento che spaventa persino le statue. D’altronde se non fosse unico non sarebbe un Vicepremier Uno (o Due?).

A dirla tutta, al nostro vice lider maximo due cose stanno a cuore: tutelare gli italiani che vivono nella sempre più perfida Albione e magari attrarre verso i nostri lidi, notoriamente business-friendly, le imprese che fino a ieri stavano lassù e ora cercano casa.

Mi tranquillizzo finché non arriva la Coldiretti che butta giù un piccolo avvertimento. Sempre i perfidi oltremanica, infatti, hanno già fatto sapere che in caso di hard Brexit metteranno un po’ di dazi qua e là a tutela dei fatti loro. E mica solo sulle auto, ma anche sul Parmigiano e il Grana. E poi su carne di manzo, agnello, maiale, pollame e lattiero-caseari per sostenere allevatori e agricoltori locali. Si preoannunciano problemi anche con i marchi Dop e Igp di provenienza italiana che, fuori dal circuito Ue, rischierebbero in casa Uk una sonora concorrenza sleale.

Però a un certo punto sento un altro ministro annunciare un’altra cosa: il governo sta preparando decreti d’emergenza “in materia di tutela dei cittadini e della stabilità finanziaria e della continuità operativa dei mercati e del settore bancario e finanziario”. Sento uno spiffero di preoccupazione, ma faccio resistenza. Ma poi arriva Vicepremier Due (o Uno) che rilascia la seguente dichiarazione: “La situazione è confusa, diciamo che sono più in difficoltà a Londra che a Roma. Entro oggi arriverà una posizione”.

Quindi nessuna preoccupazione, decreto d’urgenza e confusione. E ancora non è successo niente.

A domani.

Cartolina: Brexit, no deal? No party

Mentre la fine di marzo si avvicina e insieme termina il tempo per trovare un accordo di divorzio fra Regno Unito e Unione europea, giova ricordare il costo assai caro che, secondo molti osservatori, si sta preparando per i britannici in caso di no deal. Nell’ipotesi che prevalga lo scenario WTO, ossia l’applicazione di regime più favorevole come conseguenza del mancato accordo, sull’UK arriverà una tormenta, che però sembra non spaventare i parlamentari britannici, alle prese con scaramucce che denotano la loro sostanziale mancanza di senso storico. Giocano a farsi i dispetti mentre fuori si prepara l’inverno. L’irrigidirsi del clima non risparmierà neanche l’UE, ovviamente. Ma per molti sarà al più un anticipo di autunno, per altri un temporale fuori stagione. Far squadra è più facile che giocare per conto proprio. Si potrà pur credere che far tutto da soli liberi dall’impegno delle responsabilità e sia persino eroico. Ma bisognerebbe pur ricordare che è assai meno divertente. Come andare a un party dove non si conosce nessuno. Spesso è deludente.

Cronicario: Uscire dalla Brexit? Hai visto May

Proverbio del 10 dicembre Non puoi aprire un libro senza imparare qualcosa

Numero del giorno 0,1 Aumento % mensile produzione industriale Italia a ottobre

Poiché mi pare triste iniziare una nuova settimana raccontandovi degli zerovirgola italiani, che rimano bene col farfuglìo della vita moderna, e specialmente quello politico, decido di cambiare paese e volo in UK. Cambio addirittura continente, si potrebbe dire, visto che la prossima primavera porterà con se oltre al fiorire degli alberelli la fuoriuscita del Regno Unito dall’Europa. Un evento che segna il definitivo trionfo della storia sulla geografia.

Ci sarebbe poco da dire, in effetti, se non fosse che stamattina la Corte di Giustizia europea, sulla quale l’Uk non avrà più giurisdizione dal prossimo 29 marzo stando le cose come sono adesso, non avesse detto che se vuole – ma se proprio vuole – il governo può anche decidere di revocare la Brexit e la cosa finisce qua.

Figuratevi che è successo Oltremanica. Un paio di ministri hanno subito detto che tireranno dritto (cit.) e uno di loro si è spinto a chiedersi “come si sentirebbe quel 52% dei cittadini che ha votato la Brexit” se il governo tornasse suoi suoi passi? Mah. Più o meno come quel 48% che ha votato per restare nell’Ue immagino. Ma non è tanto questo che eccita la fantasia dei specialisti in Brexit, ormai un vero e proprio filone letterario, quanto il fatto che domani molto probabilmente non si terrà il voto nella Camera dei Comuni che avrebbe dovuto ratificare l’accordo con l’Ue per l’uscita marzolina.

Chissà se è vero. Dicono che la premier parlerà oggi pomeriggio ai Comuni e lì sapremo. Magari si è capito che uscire dalla Brexit è peggio che uscire dalla Ue. Magari faranno pure una bella marcia indietro. Hai visto May…

A domani