Etichettato: cronicario the walking debt

Il digitale è l’ultima frontiera dello sviluppo africano

Nella lunga ricognizione che abbiamo iniziato sullo stato di saluta delle infrastrutture strategiche africane il digitale è sicuramente l’ultimo arrivato, ma il primo in un’economia che si vuole sempre più smaterializzata. Il che sembra a dir poco ironico per un continente che manca di molte cose essenziali, o ne è molto poco dotato.

Ma che si tratti di una necessità, quella di dotare l’Africa di una infrastruttura digitale di ultima generazione, non lo dicono solo il buon senso e la demografia, che vede una marea di giovani africani. Lo illustrano anche con chiarezza anche i corposi investimenti che il capitale internazionale, ma anche quello africano, stanno dedicano alla costruzione di queste infrastrutture, a cominciare dalla dotazione di cavi sottomarini, che il grafico che apre questo post riassume.

Ma prima di parlare di cavi ci sono ovviamente le reti mobili. L’ultimo rapporto dell’Africa Finance Corporation (AFC) ci racconta che ormai la copertura di reti mobili ha raggiunto il 90% della popolazione, anche se la copertura 5G è ancora quasi assente, ma al tempo stesso permangono gravi ritardi nell’adozione digitale. Solo quattro africani su dieci sono on line a causa di una persistenza mancanza di mezzi. Nel senso che non ha abbastanza soldi per comprare un device pagare una connessione. Non solo. Ci sono grosse carenze nell’alfabetizzazione digitale e permangono diversi vincoli regolatori nei mercati di riferimento che complicano non poco la diffusione delle tecnologie.

Il risultato è che esiste un profondo divario fra le aree rurali e la città, dove si concentra la gran parte del traffico digitale e quindi la crescita del settore. Un pattern che abbiamo già osservato guardando anche al resto della dotazione infrastrutturale. L’Africa rischia di trasformarsi in un’enorme ciambella con dentro l’enorme buco delle aree rurali.

I cavi infatti, com’è ovvio, arrivano nelle zone costiere, dove sorgono anche i data center. Da lì in poi bisogna stendere chilometri di fibra terrestre e al tempo stesso potenziare la rete mobile, trovando anche il modo di attrezzare la popolazione con gli strumenti necessari per cavalcare questo sviluppo.

Al momento Nigeria, Egitto e Kenya stanno emergendo come hub digitali, ma AFC stima che servano almeno sette miliardi l’anno di investimenti per colmare il divario all’interno del continente. Uno sforzo quanto mai necessario. “La collaborazione pubblico-privato in materia di DPI (ad esempio, ID digitale, pagamenti elettronici) e condivisione delle infrastrutture (ad esempio, fibra su linee elettriche o ferrovie) offre opportunità scalabili e ad alto impatto. Questi modelli riducono i costi, ampliano la portata dei servizi e stanno guadagnando terreno in tutto il continente”, scrive l’AFC.

Ma alla base di questo sviluppo ce n’è un altro che osserveremo in un altro posto: quello delle infrastrutture energetiche. “L’energia è la spina dorsale invisibile del futuro digitale dell’Africa. Data center, torri e piattaforme cloud richiedono energia stabile, pulita e a basso costo. L’attuale deficit energetico dell’Africa, e la dipendenza dal gasolio, aumentano i costi e limitano l’espansione. Ma con il settore ICT che ora è il principale acquirente di energie rinnovabili a livello globale, il potenziale di energia pulita dell’Africa rappresenta un vantaggio competitivo”.

Il digitale, insomma, è l’ultima frontiera dell’Africa, per la semplice ragione che porta con sé lo sviluppo di una serie di infrastrutture complementari e accessorie. L’energia, intanto, Ma costruire una infrastruttura energetica significa avere una infrastruttura di trasporto e disponibilità di beni e servizi quindi stare dentro le catene commerciali del valore.

Per dirla semplicemente, una volta che tutti gli africani saranno on line, l’Africa avrà fatto il suo balzo in avanti. E dopo chissà.

Le famiglie sono ancora sotto shock per l’inflazione

Il problema degli shock inflazionistici, sembra di capire leggendo un interessante studio della Bis, è che se pure l’economia formalmente li riassorbe, nella percezione comune rimangono persistenti, fino al punto da generare la più classica delle profezie che si autoavverano: i prezzi salgono perché credo che saliranno.

Questa credulità si confronta con quella che le banche centrali sappiano quello che fanno, che richiede, oltre a un generoso atto di fiducia, la conoscenza minima indispensabile per capire in cosa consista questa azione. E infatti nelle rilevazioni svolte dagli economisti della banca di Basilea emerge che quanto più si è consapevoli dell’azione della banca centrale di riferimento, tanto più si “crede” che i dati, che misurano l’inflazione in calo, raccontino la realtà. La percezione dell’inflazione, insomma, si sfuma.

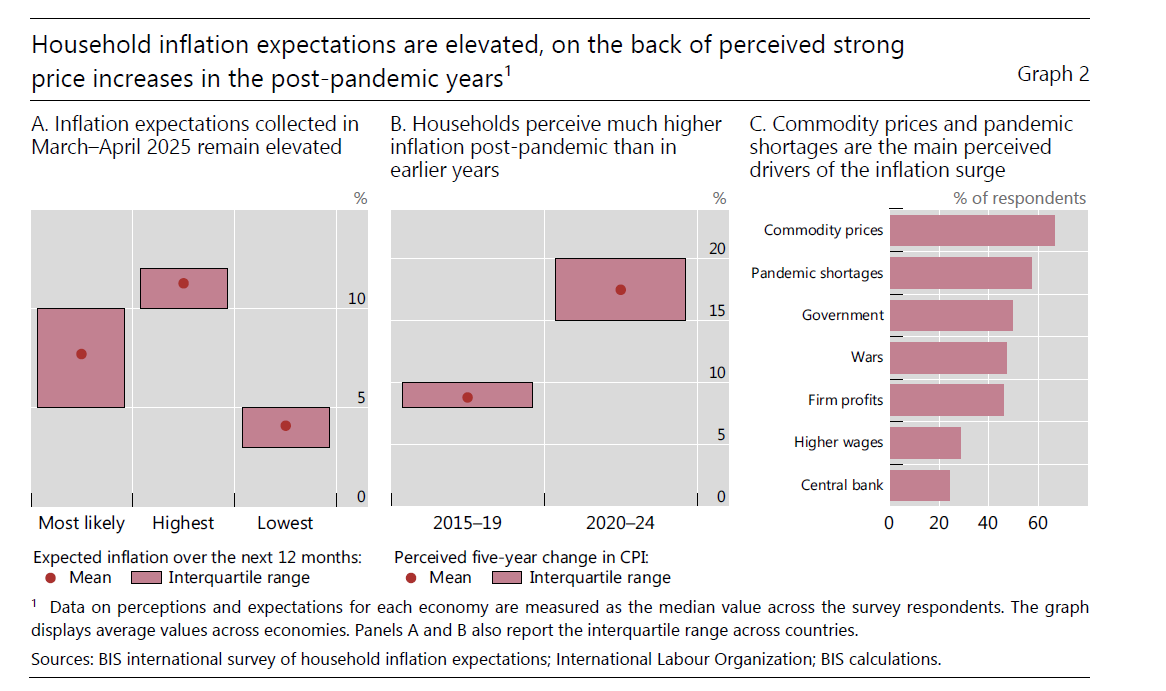

Purtroppo questa conoscenza non appare molto diffusa. Lo shock inflazionistico post Covid, potremmo dire, ha lasciato sotto shock le famiglie. Al punto che una survey sul sentiment delle famiglie in 29 paesi, condotto fra il 24 marzo e il 28 aprile di quest’anno conferma che le aspettative di inflazione, malgrado i dati comunichino una crescente convergenza verso i target, sono ancora assai elevate.

In media, in questi paesi si prevede un’inflazione all’8%, ben sopra il livello attuale del 2,4%. E alla domanda su quale sia il picco massimo possibile di inflazione che ci si aspetta, si arriva addirittura all’11%, mentre il minimo non scende sotto il 4%. Come dire: i dati possono dire quello che vogliono, io la vedo diversamente. E poiché la vedo diversamente, adeguo le mie scelte di consumo alle mie percezioni. Chi ricorda lo shock seguito all’introduzione dell’euro nei primi anni Duemila comprenderà benissimo questa psicologia.

Si tratta di una reazione comprensibile, tutto sommato. Tanto è vero che la percezione che ci sia una inflazione più alta di quella effettiva cresce in ragione della forza dello shock che l’ha originata. Negli anni prima della pandemia i cittadini hanno percepito prezzi assai meno veloci – il 9% fra il 2015 e il 2019 – rispetto a quanto accaduto fra il 2020 e il 2024, quando si è percepita una crescita dei prezzi del 18% in media, sostanzialmente con i dati ufficiali, con punte del 30% per il 20% degli intervistati.

Certo, questi sono dati che vanno presi con le pinze. Quando si vive uno shock è normale che le risposte siano “drogate” dall’effetto psicologico generato dall’evento, specie quando impatta sugli equilibri finanziari ed economici di una famiglia. Per giunta la crisi inflazionistica del 2022 ha colpito beni primari, come cibo ed energia, che fanno sentire molto il loro peso all’interno di un bilancio familiare, aggravando perciò l’effetto dello shock.

Ad aggravare l’equazione, il fatto che è molto difficile far arrivare alle famiglie spiegazioni accessibili di fenomeni complessi come quello inflazionistico nel panorama attuale dei mezzi di comunicazione. Le famiglie si informano in larga parte con radio e tv, con una quota crescente che usa i social media. Nulla di strano che, usando questi strumenti, emerga che solo il 60% delle famiglie sa identificare correttamente la banca centrale del proprio paese e che ancora meno (49%) sono consapevoli che uno dei principali obiettivi della banca centrale è la stabilità dei prezzi.

Questo significa, in pratica, che anche il più raffinato strumento istituzionale deve fare i conti con ciò che pensa la popolazione. E se non riesce a cambiare la sua percezione, che come abbiamo visto può essere molto divergente dai dati, rischia di non riuscire a fare la cosa giusta anche se magari l’ha fatta.

La banca centrale ha sempre creduto di doversela vedere con la grandezze economiche, ma adesso scopre che deve vedersela col pubblico, che in fondo queste grandezze le esprime in un modo o in un altro. E’ un notevole passo avanti di queste entità verso la consapevolezza della democrazia. Che poi piaccia loro, o che siano capaci di farne altri, lo scopriremo solo vivendo.

Cartolina. Disintelligenza naturale

Il problema non è l’intelligenza artificiale, che ormai galoppa senza freni, ma la disintelligenza naturale, ossia la nostra attitudine a lasciar fare alla macchina quello che potremmo fare con poco sforzo e molto piacere, perché prevale il pensiero che lo sforzo non vale comunque il piacere. L’incredibile crescita della tecnologia di chat gpt, che in un anno ha raggiunto una quota di famiglie americane pari a quella raggiunta dagli smartphone dopo quattro, è il segnale della nostra crescente ritrosia a pensare, a cercare, a scoprire. Perciò lasciamo queste attività, fonti primarie di sviluppo di tutto ciò di buono che abita in noi, la svolgano le macchine, essiccando l’origine naturale di molte gioie. E poiché il cervello è plastico, e ha ottima memoria, taglia i rami secchi e si adegua. L’intelligenza artificiale surroga quella naturale, ormai divenuta disintelligenza: semplice ossequio a quanto deciso dall’algoritmo. Lasciamo che la macchina decida la nostra agenda, l’itinerario delle nostre vacanze, il nostro menù. Smettiamo di affaticarci con le decisioni, convinti che così saremo più felici. Mentre saremo semplicemente più ubbidienti. Forse, nel profondo, pensiamo che sia la stessa cosa.

Cartolina. Tempi interessanti

Stiamo navigando in mezzo alla tempesta perfetta, quando ogni cosa può andar storto e quindi, checché ne dicano in tanti, molto probabilmente non ci andrà. E’ proprio quando le nubi nere del rischio si addensano sul nostro capo che tiriamo fuori il meglio di noi. L’economia fiorirà in modo sorprendente quando, di fronte all’illustrazione dei rischi che ci si presentano davanti, ci ricorderemo la legge aurea della finanza che vuole i rendimenti crescere in modo direttamente proporzionale. Impareremo, insomma, anche a valutare, e magari a cogliere, le opportunità che ci offre una situazione pericolosa, anziché limitarci all’ansia. E’ accaduto, ad esempio, con il Next generation Eu. Viviamo tempi molto rischiosi, ci ricorda la Bce, quindi molto profittevoli: pieni di opportunità da cogliere. Quindi tempi molto interessanti.

Cartolina. La deflazione del mattone

I redditi piangono, e neanche il mattone si sente troppo bene, in questa tormentata stagione inflazionistica. Le compravendite vacillano, depresse dal carodenaro, accompagnandosi col ribasso dei corsi immobiliari, mentre il carovita fa il resto con i prezzi reali, che alla fine del 2022 erano sprofondati sotto il livello del 2015, dove ancora si trovano, anche se in lieve ripresa, perché nel frattempo l’inflazione ha mitigato i suoi effetti. La deflazione del mattone, insieme a quella dei redditi reali e quindi anche della ricchezza finanziaria completa il quadro fosco della nostra economia, dove chi è proprietario vede erodersi il suo patrimonio, mentre chi va in affitto vede aumentare sempre più il costo della locazione. Quando sentite dire che l’inflazione non è poi questo gran problema, rileggete questo post.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.

Cartolina. C’era una volta il Pil

Senza indulgere troppo al pessimismo, che tanto non serve, è giusto osservare gli effetti che il doppio terremoto pandemia+guerra ha provocato nell’economia dell’eurozona. Non tanto per la quantità del suo prodotto, ma per la sua composizione, che potremmo chiamare anche la sua qualità. Negli ultimi lustri la zona euro è cresciuta molto per la sua capacità di esportare, associata a un livello di importazioni contenuto da un costo dell’energia sostenibile – il suo autentico tallone d’Achille, e per un buon livello di domanda aggregata, quindi consumi e investimenti. Gli shock degli ultimi due anni hanno indebolito la domanda aggregata e devastato l’export netto, soprattutto a causa dei rincari energetici. E adesso l’inflazione sta facendo il resto, provocando un aumento dei tassi che scoraggia gli investimenti mentre erode i redditi reali. Il che scoraggia i consumi. C’è da fasciarsi la testa? No. Ogni crisi è una buona occasione diceva qualcuno. Il problema è capire se saremo in grado di coglierla. Perché l’alternativa è limitarsi a ricordare i vecchi tempi. Quando c’era una volta il pil.

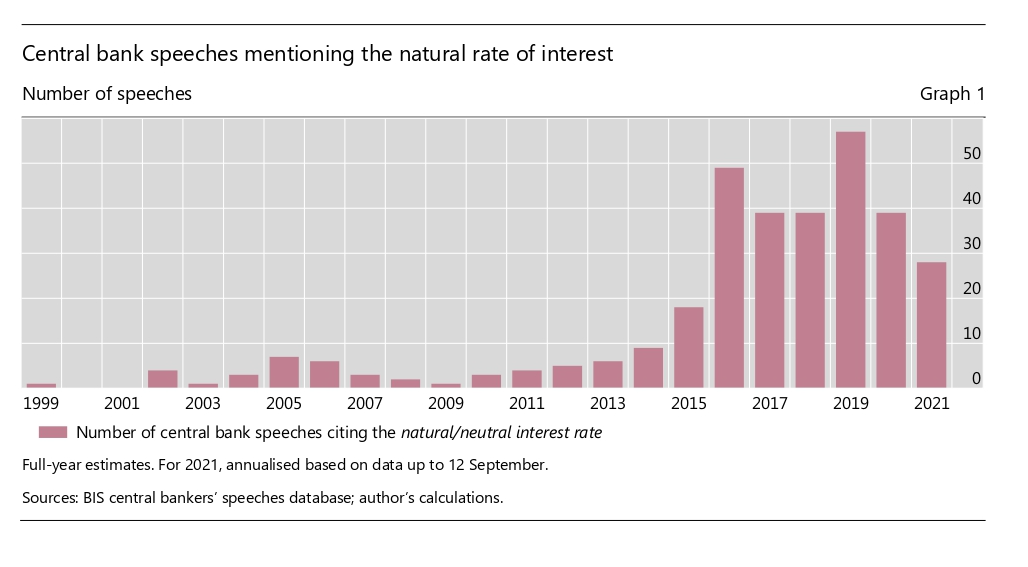

Cartolina. Il tasso innaturale di interesse

Più diventa essoterico il discorso del central banking, maggiormente esoterici si rivelano i suoi presupposti, ormai affidati a categorie concettuali sempre più astratte, quasi spirituali. Così al degradare del tasso di interesse nominale che corrisponde a una precisa scelta di policy di queste entità, corrisponde l’inabissarsi del tasso naturale reale, una delle tante bizzarrie teoriche pensate un secolo fa che improvvisamente viene riscoperta e trasformata in pretesto. Non è colpa nostra se i tassi scendono, dicono i banchieri centrali. E’ il tasso naturale che declina per ragioni profonde, secolari addirittura. Quasi che il loro azzerare i tassi nominali sia imposto dalla natura. Natura matrigna, diceva il poeta. Per fortuna i banchieri centrali scrivono prosa.

Cronicario. Va (andrà) tutto bene: aumenta la disoccupazione

Proverbio del 30 luglio Il chilometro è lungo per chi è stanco

Numero del giorno: 4.000.000 Nuovi poveri secondo la Coldiretti

Se ora io vi dico che sta andando tutto per il verso giusto visto che la disoccupazione aumenta, penserete al solito Cronicario burlone che ironizza per svelare le bugie delle verità che ci propinano a ogni pie’ sospinto e che noi ci beviamo come acqua di fonte perché in fondo ci piace essere perculati.

E invece no: il Cronicario è notoriamente semiserio, quindi dice mezze verità che non si possono dire – ad esempio vi dico che domani chiudo bottega e ci rivediamo a settembre – e quindi se leggete qua che va tutto bene perché aumenta la disoccupazione, vuol dire due cose: 1) l’Istat è uscita con gli ultimi dati sul mercato del lavoro, che sono un disastro.

2) Che la disoccupazione cresce perché sono aumentate le persone che cercano lavoro (+149 mila), e quindi si sono sgonfiati gli inattivi, che durante il lockdown avevano fatto sgonfiare il tasso di disoccupazione, che adesso è cresciuto arrivando all’8,8%.

Facciamola semplice. Prima erano inattivi. Ora sono disoccupati. Quindi va tutto bene: almeno si danno da fare. Rimangono senza reddito. Vabbé: andrà tutto bene allora (cit.).

Buone vacanze (se le fate).

Ci rivediamo a settembre

Cronicario. Il bonus bici è pronto al decollo: prendetelo al volo

Proverbio del 29 luglio La gentilezza vince la forza

Numero del giorno: 0,6 Aumento % retribuzioni a giugno secondo Istat

Poiché si avvicina il momento in cui ci dovremo salutare perché il Cronicario andrà in vacanza, è giusto concedersi un po’ di letteratura d’evasione, visto che oltre al caldo c’è un preoccupante livello di cose serie nell’aria.

Perciò nulla di meglio che un po’ di sana fatuità, che per fortuna i nostri geniali governati ci concedono a larghe maniche, essendo naturalmente prodighi. Specie a debito.

Lo spunto me l’ha gentilmente fornito non solo quale ministro che ha resuscitato una delle figure leggendarie dell’incensante (e incessante) attività decretizia recente, che come la Fenice, risorge ogni tanto dalle ceneri, per reinfilarcisi subito dopo: il bonus bici.

Lo so, anche voi ci siete cascati e vi siete sbrigati a comprare una bici o un monopattino, felici di investire in un mezzo ecologico perché il governo vi aveva detto – era di maggio – che vi avrebbe restituito un tot di soldi.

Addirittura ci hanno detto che i 120 milioni, poi divenuti 210, sarebbero bastati per tutti, quando sul sito del ministero sta scritto a chiare lettere che il bonus sarebbe stato erogato finchè c’erano soldi. Che vuol dire, considerando un bonus di 500 euri a testa, 420.000 ciclisti su qualche decina di milioni potenziali, considerando anche i nonni che la regalano al nipote minorenne e si fanno rilasciare la fattura. E ciò malgrado avete conservato la fattura, fatto lo Spid, che sarebbe l’identità digitale, e adesso non state più nella pelle, pronti a fare click per spuntare il bonus.

Sisì, credeteci. Oggi il politico comesichiama ha detto che il “bonus bici è pronto a decollare”. Il 6 agosto “ci sarà un passaggio in Conferenza Stato Regioni, e poi sarà fatto”. Tutto sarà pronto, a quanto pare, per la settimana di Ferragosto. E il 16 finiranno i soldi.

A domani.

Cronicario. Partirà, la scuola partirà…

Proverbio del 27 luglio Chi è contento del suo non incontra sfortuna

Numero del giorno: 410.000 Stazioni attive del 5G in Cina

Mi stavo appassionando come non mai alla storia dell’Orso trentino, sfuggito ancora una volta al recinto dove lo obbliga il consorzio civile per timore della sua natura di predatore, quando d’improvviso suona la campanella.

Seee, magari. Siamo ancora a caro amico, anche se la ministra Marzolina, divenuta celebre per la chiusura primaverile, giura e spergiura che “il 14 settembre, lo ribadisco ancora una volta, si ritornerà a scuola, e per questo voglio rassicurare tutti quelli che hanno manifestato perplessità”.

Se lo dice la ministra, c’è da fidarsi, altroché. Primo perché è donna e giovine. Poi perché ha due lauree (cit.). Il che, ne converrete fa passare in secondo piano ogni discussione sui banchi a rotelle, i bandi fuori tempo massimo e ogni altra polemica divisiva per il paese, come ha saggiamente rimarcato il supercommissario Tarzan, unico elemento di civiltà nella giungla del mercato selvaggio.

E siccome la ministra Marzolina ha parlato nel bel mezzo di un incontro in Toscana in un teatro “dove in caso di necessità si potrebbero anche fare lezioni”, risulta improvvisamente chiaro che non solo la scuola il 14 settembre partirà, ma che partirà e che dove arriverà questo non si sa.

Al 15 settembre sicuro. Poi vedremo.

A domani.