Etichettato: rapporto stabilità finanziaria bce

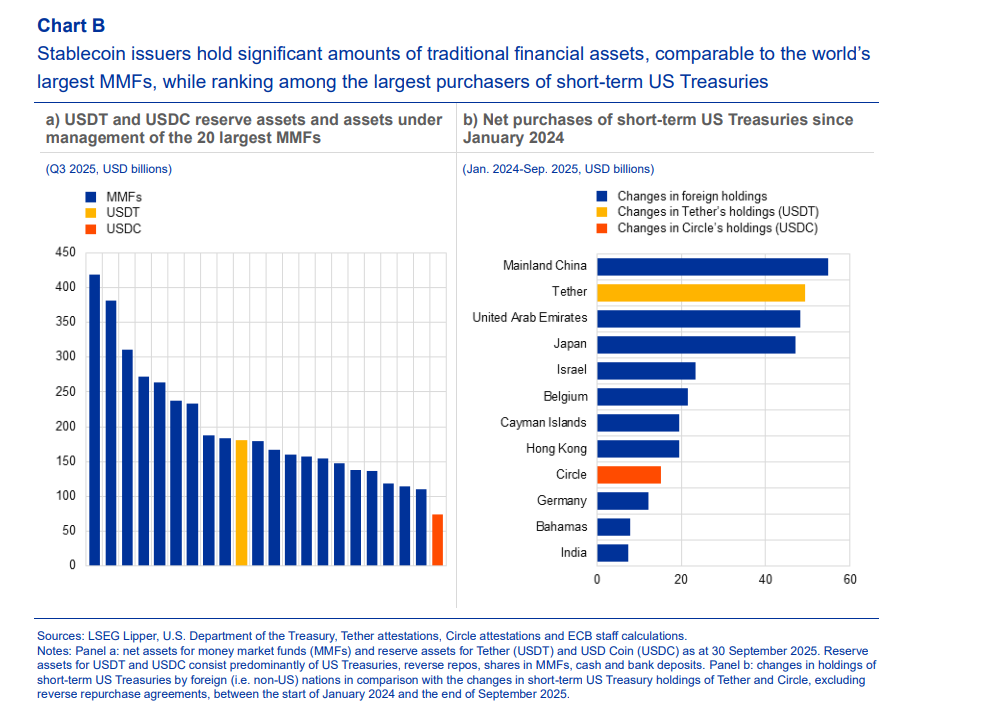

Una stablecoin compra più titoli Usa del Giappone e degli Emirati

Siamo arrivati così al punto che una sola stablecoin – Tether – nell’ultimo anno e mezzo ha comprato più titoli del Tesoro Usa degli Emirati Arabi e del Giappone, sfiorando il primato della Cina. Il fatto che questa informazione sia contenuta nell’ultimo rapporto sulla stabilità finanziaria della Bce ci dice molto dei rischi che comporta questa curiosa evoluzione dei nostri mercati. Perché uno stato lo sappiamo cos’è e perché compra dei titoli di un altro stato. Ma una stablecoin?

Sappiamo a stento cosa sia. Di Tether si sa ben poco, salvo che è controllata dai proprietari di Bitfinex, un mercato di criptovalute, e si conoscono alcune figure di spicco che la gestiscono. Ma si rimane sempre nella zona opaca, per lo più basata su registrazioni offshore, che caratterizza il mondo cripto, che solo di recente ha iniziato ad essere regolamentato.

Questo mondo è cresciuto vorticosamente, e quello delle stablecoin ancor di più. Complessivamente questi strumenti, che replicano sostanzialmente le valute ufficiali agganciandosi a una di queste, ormai superano i 280 miliardi di capitalizzazione, rappresentando l’8% del mercato cripto. Tether (USDT) e USD coin (USDC), rappresentano il 63% di questa capitalizzazione (184 miliardi) e il 26% (75 miliardi).

Le stablecoin denominate in dollari Usa costituiscono il 99% di tutte le stablecoin in circolazione.

L’uso di queste stablecoin è sempre più frequente nei mercati dove si fanno scambi in criptovalute perché permettono di effettuare i pagamenti senza bisogno di convertire l’asset in una valuta fiat. “Stablecoin come USDT e USDC sono ormai le unità preferite per le negoziazioni sulle piattaforme di trading di criptovalute – scrive la Bce -. Circa l’80% di tutte le transazioni eseguite a livello globale sulle piattaforme di trading cripto centralizzate coinvolge le stablecoin, il che dimostra che sono diventate essenziali per il funzionamento dell’ecosistema di cripto-attività.

E’ ancora controversa l’opinione che questi strumenti siano utilizzati anche fuori dai circuiti cripto, in particolare per i pagamenti trasnfrontalieri. Ma il punto rilevante non è tanto questo. Il fatto che suscita apprensione è che il volume degli acquisti di titoli Usa, che come è noto sono un collaterale fondamentale delle transazioni finanziarie internazionali, abbia finito col dipendere così tanto da questi soggetti.

“Una vendita massiccia di queste stablecoin – sottolinea la Bce – potrebbe innescare una svendita forzata dei loro asset di riserva (ossia i Treasury Usa, ndr), il che potrebbe influenzare il funzionamento dei mercati dei titoli del Tesoro USA. Questo potrebbe rappresentare un rischio significativo se le stablecoin e le loro riserve di asset corrispondenti dovessero continuare a crescere rapidamente, con alcune proiezioni che suggeriscono che la capitalizzazione di mercato potrebbe raggiungere i 2 trilioni di dollari entro il 2028“.

La rischiosità della situazione si comprende più accuratamente se si ricorda l’alto grado di concentrazione di capitalizzazione su due soli soggetti. Ne deriva che “il fallimento di una sola entità potrebbe avere un impatto diffuso, anche in assenza di una crisi sistemica delle stablecoin.”

I tanti che si preoccupano dei disastri che potrebbe provocare l’eccessivo flusso di investimenti sull’AI dovrebbero osservare anche questo particolare segmento di mercato, che promette di diventare sempre più grande. E perciò davvero pericoloso.

Cartolina. Tempi interessanti

Stiamo navigando in mezzo alla tempesta perfetta, quando ogni cosa può andar storto e quindi, checché ne dicano in tanti, molto probabilmente non ci andrà. E’ proprio quando le nubi nere del rischio si addensano sul nostro capo che tiriamo fuori il meglio di noi. L’economia fiorirà in modo sorprendente quando, di fronte all’illustrazione dei rischi che ci si presentano davanti, ci ricorderemo la legge aurea della finanza che vuole i rendimenti crescere in modo direttamente proporzionale. Impareremo, insomma, anche a valutare, e magari a cogliere, le opportunità che ci offre una situazione pericolosa, anziché limitarci all’ansia. E’ accaduto, ad esempio, con il Next generation Eu. Viviamo tempi molto rischiosi, ci ricorda la Bce, quindi molto profittevoli: pieni di opportunità da cogliere. Quindi tempi molto interessanti.

Prime crepe nel mattone europeo

Finché la barca andava, a nessuno veniva in mente di preoccuparsi più di tanto della straordinaria crescita dei prezzi dell’immobiliare nell’eurozona che alla lunga si è anche trasmessa ai mercati più pigri, come il nostro. I tassi rasoterra hanno incoraggiato notevolmente la domanda di credito, e insieme al debito degli acquirenti sono cresciuti i prezzi. Da cui discende che, per la ragione opposta, adesso si teme la contrazione associata per logica all’aumento dei tassi, che già esibisce diverse crepe sulla domanda di credito.

Si tratta di una dinamica, osservata dalla Bce nel suo ultimo rapporto sulla stabilità finanziaria, che non incide soltanto sui prezzi dei prezzi degli immobili residenziali (residential real estate, RRE), ma anche su quelli commerciali (commercial real estate, CRE), segmento assai sensibile alle ripercussioni dell’aumento dei tassi di interesse. Le rilevazioni della banca centrale hanno già evidenziato una crescita della quota degli investitori che vedono il mercato orientato al ribasso, e l’aumento di quelli che giudicano il mercato sopravvalutato. Le mitiche bolle immobiliari.

La crescita dei prezzi, d’altronde, è stata persino esagerata in alcune economia europee. E adesso che le condizioni creditizie si vedono in rapido peggioramento, ciò non potrà che generare conseguenze sulla domanda di immobili, sia commerciali che residenziali. “Dopo un lungo periodo di rapida espansione – conclude la Bce – il mercato immobiliare dell’eurozona zona potrebbe aver raggiunto un punto di svolta”. Speriamo che la svolta non conduca a un vicolo cieco.

L’exit comedy della Fed: i rischi Emergenti dell’eurozona

Se smettessimo per un attimo di preoccuparci della Grecia forse sarebbe più agevole notare che i rischi per l’eurozona non arrivano (o almeno non solo) da questo piccolo e rumoroso stato balcanico. Anche perché l’esperienza e il buon senso lasciano immaginare che in qualche modo la Grecia troverà un accordo con i suoi creditori, che magari servirà solo a dilazionare il momento del redde rationem, ma che intanto spingerà fuori dall’uscio il rischio che insidia l’area monetaria.

Senonché talvolta ciò che esce dalla porta rientra dalla finestra e una lettura anche frettolosa dell’ultimo rapporto sulla stabilità finanziaria pubblicato a maggio scorso dalla Bce lo mostra con chiarezza. Il problema è che questi rischi non sono visibili come quello greco, e come tali non hanno dignità di grande stampa. E tuttavia covano silenziosi, a riprova di come il garbuglio che è diventato l’economia globale sfugga a tanti finché non sia ormai troppo tardi.

Ci preoccupiamo della Grecia, quindi, ma non del fatto che il Portogallo (vedi grafico) ha un sistema bancario pesantemente esposto nei confronti dell’Angola, un piccolo stato africano di cui pensiamo di poterci disinteressare solo perché è lontano da noi, trascurando di notare quanto e come siano fitti i legami fra le economie, e per le vie più traverse.

Così come non ci preoccupiamo della Spagna, che al momento sembra di nuovo un campione dell’eurozona, perché ha fatto i suoi compiti a casa, una volta che il suo sistema bancario è finito sotto salvataggio, trascurando però di osservare come il sistema bancario spagnolo sia altresì parecchio esposto nei confronti, ad esempio del Venezuela (vedi grafico) e vi risparmio il Brasile.

E figuriamoci se ci preoccupiamo della Francia, fiscalmente periclitante e col conto corrente in riserva da tempo, ma comunque robusta, grazie soprattutto al suo sistema bancario. Che però risulta essere fra i più esposti nei confronti delle compagnie energetiche, sempre dei paesi emergenti.

E il punto è proprio questo. Cos’hanno in comune l’Angola e il Venezuela? Sono paesi produttori di petrolio.

Un altro grafico della Bce ci mostra con chiarezza quanti danni fiscali questi paesi produttori possono subire qualora i corsi petroliferi non tornino a sostenere i loro debiti esteri, in gran parte peraltro denominati in valuta straniera, e per lo più in dollari.

E ricordo pure che un recente studio della Bis ha ipotizzato che sia stato proprio il gran debito contratto dalle compagnie energetiche a far collassare i corsi del petrolio.

Quindi, come il classico gatto che si morde la coda, i paesi emergenti produttori, e le loro compagnie energetiche, hanno disseminato una montagna di debiti nelle pance dei nostri bei paesi europei, che adesso devono augurare una buona salute a questi debitori, per non trovarsi in casa un rischio Emergenti assai più grave, perché insidioso, di quello greco.

Rischio che peraltro deve molto agli esiti della politica monetaria americana. Il rischio per i paesi emergenti dal rialzo dei tassi Usa è praticamente una costante nella reportistica internazionale. Meno osservato è come questo rischio di contagio sia assai più facile si trasmetta all’Europa molto prima che agli Stati Uniti.

Sarà per questo che il Fmi ha chiesto alla Fed di aspettare un attimo prima di alzare i tassi. Almeno fino al 2016.

Per ora.

(2/segue)

La prossima crisi dell’eurozona

La prossima crisi dell’eurozona non sarà provocata dai dilemmi dell’euro o dagli esiti infausti del processo di unificazione dell’area monetaria. La prossima crisi dell’eurozona partirà da dove sta già covando: dal mercato finanziario, come d’altronde è già accaduto anche in passato.

Lo capisco mentre leggo l’assai utile rapporto sulla stabilità finanziaria della Bce, dove c’è scritto a un certo punto che “sotto diversi punti di vista, le condizioni finanziarie correnti ricordano quelle dell’era prima della crisi: bassi rendimenti, alta correlazione fra i mercati, e compressione degli spread sostenuta da un livello relativamente basso di volatilità e di prevedibili default per le aziende”.

Insomma: abbiamo fatto tanta strada per tornare al punto di partenza.

Ma in realtà c’è una differenza, sottolinea la Bce. “Mentre queste condizioni hanno condotto a una significativo aumento del leveraging del settore finanziario, nell’epoca prima della crisi, l’ambiente post-crisi è stato caratterizzato da un continuo processo di deleveraging bancario”. Differenza importante, a ben vedere, atteso che è stato proprio l’eccessivo indebitamento delle banche e il conseguente richiamo di molti capitali in patria, a provocare la crisi degli spread, del debito sovrano e, in ultimo, sollevato dubbi sulla tenuta della moneta.

Dovremmo essere più tranquilli, perciò. Le condizioni sono pericolose, ma le banche hanno dimostrato di aver imparato la lezione. E adesso c’è pure l’Unione bancaria a metter loro la mordacchia.

Senonché il pericolo si è semplicemente spostato altrove, manifestandosi così l’attitudine principe dei mercati finanziari a giocare a rimpiattino, facendo sempre credere, come ebbe a titolare un celebre libro, che “questa volta è diverso”.

La stessa Bce, infatti, individua la nuova fonte di vulnerabilità. Subito dopo aver notato che le banche stanno portando avanti il deleveraging, la Banca centrale sottolinea che però “allo stesso tempo i fondi di investimento, che incorporano rischi di leverage e di riscatto, sono cresciuti di dimensione insieme al loro ruolo di intermediazione creditizia”.

Non sono più le banche la preoccupazione della Bce, insomma. Sono i fondi di investimento.

Facile capire perché. Il settore dei fondi di investimento europei è raddoppiato di taglia, dal 2009 a oggi, raggiungendo un livello di asset, a settembre scorso, di oltre 10 trilioni di euro. Per il 99% si tratta di fondi aperti. Quindi assai sensibili alle domande di riscatto dei sottoscrittori, che contano sul presupposto di poter rientrare in qualunque momento dei suoi investimenti. Ciò presuppone che tali strumenti siano molto liquidi.

Il problema, o uno dei problemi, è che si osserva in queste entità una quota declinante di asset liquidi. Ciò comporta che il fondo possa avere problemi, in caso di boom di richieste di riscatti, replicando gli effetti disastrosi, il cosiddetto fire-sale, ossia la vendita disordinata di asset, tipici del finanziamento del debito a breve. E infatti molti asset manager hanno tranquillamente ammesso di aver un livello basso di risorse finanziarie in cassa, compensato però da linee di credito presso gli istituti bancari. Ed ecco perciò che il rischio, uscito dalla porta delle banche, ha finito col rientrare dalla finestra.

Peraltro le osservazioni empiriche hanno acclarato che i clienti di queste entità sono assai sensibili ai cambiamenti di prezzo e di orientamento di politica monetaria. Quindi si tratta di investitori instabili che molto facilmente possono destabilizzare l’industria.

Ad aggravare la circostanza si aggiunge che i fondi sono altamente interconnessi con le banche europee anche perché sono importanti acquirenti del loro debito. Quindi non solo si fanno mettere a disposizione linee di credito dalle banche, ma acquistano le loro obbligazioni. Sono sia debitori che creditori. Al momento si quota che abbiamo in pancia circa il 9% del totale delle obbligazioni emesse dalle banche europee, che equivalgono a circa 370 miliardi di prestiti concessi al settore bancario.

Tale quota è cresciuta parecchio da fine 2008 a oggi, ma assai meno di quanto sia cresciuta l’esposizione dei fondi verso il settore corporate non finanziario. Le imprese europee, insomma, stanno imparando a finanziarsi sul mercato dei capitali, piuttosto che su quello bancario. Al momento i fondi detengono il 25% del totale delle obbligazioni emesse dal settore corporate, dieci punti in più rispetto a fine 2008.

Altresì è cresciuta la quota di obbligazioni governative detenute dai fondi, anche se di poco, più o meno intorno al 12%.

Complessivamente perciò, i fondi europei hanno acquistato quasi il 50% delle obbligazioni emesse da banca, imprese e stati europei. “Di conseguenza – osserva la Bce – difficoltà in questo settore possono propagarsi rapidamente a settore bancario e a quello dell’economia reale”.

Ricapitolo: prima del 2008 l’instabilità è stata veicolata e trasmessa dalle banche. Oggi potrebbe partire dai fondi di investimento che, di fatto, dal 2009 in poi, hanno iniziato a sostituire le banche alimentando lo straordinario sviluppo dello shadow banking europeo, che ormai quota asset per quasi venti trilioni di euro.

Da dove pensate comincerà la nuova crisi?

L’ultima della finanza: il mercato del rischio, ovvero i CRT

Non mi stupisce scoprire che le menti astruse dei finanzieri facciano mercato di ogni cosa: la storia stessa testimonia della loro attitudine a portare il calcolo, per trarre profitto, in qualunque ambito umano. Né mi sorprende la loro indiscutibile genialità a eludere per vie traverse, le maglie della regolazione, riuscendo pure a spuntare rendimenti a due cifre.

Rimango a bocca aperta, tuttavia, nel notare quanto il copione si ripeta inesausto ormai da decenni, per non dire da secoli, e mi dispera il pensiero che a quanto pare siamo costretti ad andare avanti così, fino a quando non succederà qualcosa di autenticamente terribile.

Ma poi mi dico che non devo esagerare. In fondo la storia della finanza altro non è che il tentativo, pure questo inesausto, di far soldi coi soldi, che già dai tempi dei greci di Pericle creava scompensi, polemiche e discussioni.

Il fatto che si vada avanti così da tutto questo tempo dovrebbe rassicurarmi, mi dico, per il semplice fatto che siamo andati avanti lo stesso. Quindi a meno di rivoluzioni della nostra costituzione spirituale – poiché quella materiale si è dimostrata impotente – così andremo avanti ancora a lungo, lasciando ai moralisti l’ingrato compito di ricordare quanto gravi e persistenti possano essere i danni collaterali della hybris finanziaria. Ossia provocati dal loro/nostro desiderio di ricchezza purchéssia.

Quanto a me, oscuro osservatore, mi contento di notare l’ennesimo ritrovato dei finanzieri spericolati, di cui trovo traccia nell’ultimo rapporto sulla stabilità finanziaria della Bce, in poche righe, ma pregne.

In particolare in uno striminzito paragrafetto, la Bce nota che “la domanda per prodotti (finanziari, ndr) complessi ad alto rendimento è evidente, con una rinascita dei CLOs, particolarmente negli Stati Uniti, e l’emergere di capital relief trades, CRTs”.

Suonandomi ignoto l’acronimo CRT, ho compreso che dovevo correre ad aggiornare la mia personalissima tassonomia delle astruserie finanziarie.

Dei CLOs, infatti, sapevo tutto ciò che mi interessava sapere, ossia che sono i mitici Collateral loan obligation, quindi obbligazioni confezionate con dentro un pacchetto di prestiti più o meno rischiosi fatti di solito alle imprese, che hanno conquistato la celebrità dopo il disastro del 2007-08 e poi sono finite nel cantuccio di solito riservato alla spazzatura. Vendere debiti che hanno sotto pezzetti di altri debiti era stata sicuramente un’innovazione straordinaria.

Di nuovo c’è solo che hanno riguadagnato la prima linea. La Bce osserva che “le emissioni sono cresciute significativamente, superando il picco pre-crisi negli Stati Uniti”.

Nell’eurozona sono cresciute pure, ma ancora siamo lontani dal livello del 2007. Forse anche perché da noi ci si sta organizzando per comprare ABS, ossia asset-backed securities, che sono diverse dai CLOs perché di solito hanno sotto asset più sostanziosi. Di solito.

Ripenso trasognato alla grida di sdegno che nel 2009 risuonavano nei consessi internazionali, guardando all’indice dove erano stati affissi tutti questi prodotti strutturati mentre dicevano: giammai un’altra volta. E mi ritrovo oggi a leggere il contrario, con ciò dovendosi esaurire ogni ragionevole ipotesi circa il nostro buon senso.

Poi mi sorge l’uzzolo di capire meglio cosa siano questi CRT, dei quali la Bce dice soltanto che con queste transazioni “una banca paga una terza parte per assumersi una quota di rischio associata all’esposizione dei suoi asset”. E aggiunge che nel corso dello scorso anno ne sono state osservate alcune.

In pratica, con un CRT una banca paga un qualunque intermediario per comprare una quota di un suo rischio. Vendere il rischio, dopo aver provato a farlo scomparire cartolarizzandolo, come prescriveva il leggendario modello (fallito) dell’originate-to-distribute, mi sembra l’ennesimo colpo di genio.

Provo a spiegarmi meglio. Una banca ha in bilancio un asset che porta con sé un’esposizione – magari un prestito – e quindi un rischio. Questo rischio deve essere quotato e generare quindi un accantonamento prudenziale nel capitale, come prevedono le normative di regolazione. Ma se io lo esternalizzo, pagando una commissione al soggetto che se lo carica, il rischio e l’accantonamento corrispondente spariscono per magia dal mio bilancio. Che quindi mi farà apparire come un operatore meglio capitalizzato e persino prudente, per la gioia dei regolatori. Inutile dire che se il rischio che ho venduto dovesse generare una perdita, dovrà caricarsela il soggetto che ha incassato le commissioni.

Mentalmente mi congratulo con chi ha inventato il nome di questi affari: capital relief trade, che potremmo tradurre malamente come commercio di sollievo e/o soccorso di capitale. Il che è molto suggestivo, ne converrete.

In una nota a corpo sette del rapporto Bce leggo che le operazioni di CRT a cui fa riferimento sono la vendita di prestiti su moli fatta da Citigroup a Blackstones, la vendita di un portafoglio multiplo di prestiti fatti da Unicredit a Barclay, e la vendita di un altro portafoglio di crediti al commercio fatte da Standard Chartered a non si sa bene chi.

La vendita dei prestiti su noli mi accende una lampadina. Mi torna in mente un articolo che avevo scorso senza farci caso più di un anno fa e opportunamente dimenticato, per quanto mi era sembrato astruso. Lo rileggo e finalmente comprendo la magia dei CRT: i soggetti che comprano i rischi spuntano commissioni che possono arrivare al 15% e oltre.

L’articolo racconta anche della transazione fra Citigroup e Blackstone, messa in nota dalla Bce, spiegando che all’uopo era stata utilizzato una società veicolo dislocata in Irlanda. Il solito vecchio schema, mi dico. Con l’aggravante che spesso i soggetti che comprano questi rischi sono fondi, magari fondi pensione. Chissà se l’insegnante americana o tedesca che versa i sui contributi al fondo tal dei tali immagina l’uso che fanno i gestori dei suoi soldi. Ed è certamente in quest’ignavia che individuo la radice del peccato capitale di molti, quando non evidente complicità per fame di rendimenti, che finisce sempre, in un modo o nell’altro, per causare disastri.

Ma soprattutto mi colpisce la dichiarazione di un banchiere americano, citato nell’articolo: “Questi scambi sono una buona cosa – dice – il miglior modo per proteggere le banche contro questi rischi è spostarli dal sistema bancario a istituzioni finanziarie più sane. Nessuno effettuerà un bail out delle compagnie coinvolte se questi scambi andranno male”.

La qualcosa è insieme vera e falsa. Vera perché ammette che le banche sono costituzionalmente poco sane, proprio in conseguenza di come sono immaginate. Falsa perché abbiamo già visto con quanta furia siano state salvate alcune “istituzioni sane”, quindi non bancarie, durante la crisi del 2007, con i soldi pubblici.

Ma d’altronde nessuno chiederà mai il conto finché non sarà troppo tardi.

Ma quante sono le famiglie italiane vulnerabili?

Leggo perciò a un certo punto, scorrendo l’ultimo bollettino mensile della Bce, che le famiglie italiane indebitate vulnerabili sono parecchie. Anzi, nel confronto fra gli altri paesi dell’eurozona, sono fra persino più di quelle cipriote e greche. Più esposte delle nostre famiglie ai tormenti del debito, ci sono solo quelle slovacche.

Ovviamente non credo ai miei occhi. Ma poi mi ricordo che la statistica è quella meravigliosa disciplina in cui tutto è possibile, dipendendo ogni sua conclusione dalle premesse sulle quali è fondata. Così per comprendere l’analisi della Bce è opportuno partire proprio da queste.

L’analisi della Bce, che quota il 7,3% la percentuale di famiglie italiane indebitate vulnerabili, cozza peraltro con un’altra rilevazione, fatta stavolta dalla Banca d’Italia nel suo ultimo rapporto sulla stabilità finanziaria, dove non solo tale percentuale viene stimata meno della metà, ma addirittura, nota Bankitalia, la situazione è pressoché stabile.

Chi ha ragione perciò?

Dipende appunto.

La Bce per svolgere la sua analisi parte dai dati della Household Finance and Consumption Survey (HFCS) che l’Eurosistema svolge su base triennale partendo da un campione dei bilanci di 62 mila famiglie nei 15 paesi dell’area. I dati, nonostante la Survey sia stata pubblicata ad aprile 2013, sono aggiornati al 2010 (la prossima Survey è in lavorazione) quindi non sono aggiornati e perciò vanno interpretati con saggezza.

Questa base è stata interpolata con altri dati per arrivare a compilare dei veri e propri stress test sul bilanci familiari dell’eurozona articolati considerando alcuni shock, sia sul livello di occupazione – la perdita del lavoro è un evidente motivo di tensione finanziaria per una famiglia indebitata – sia sul livello dei tassi, visto che questo decide le sorti del servizio del debito.

Ma prima ancora di approfondire bisogna intendersi su cosa significhi vulnerabilità per la Bce. Nello studio tale condizione si verifica quando una famiglia ha un margine finanziario negativo. Ossia quando la differenza fra il reddito e la somma di imposte, servizio del debito e costo dei beni essenziali è negativo. E poi quando tale flusso negativo è superiore alle attività liquide della famiglie in un determinato arco di tempo.

In sostanza, se una famiglia va in rosso e la liquidità che ha a disposizione non basta a coprirlo più di tanto diventa automaticamente vulnerabile.

Gli stress test svolti dalla Bce ci dicono anche altre cose. L’Italia, che nello scenario base quota un 7,3% di famiglie ritenute vulnerabili (peggio fanno solo gli slovacchi con il 7,9%), vedrebbe aumentare la sua quota di famiglie vulnerabili al 7,5 in caso di shock sui tassi di interesse (incremento stimato di 300 punti base), e al 7,4% in caso di aumento della disoccupazione (+5% del tasso). Se si verificassero entrambe le condizioni, le famiglie vulnerabili diventerebbero il 7,7% del totale. Al livello del Portogallo.

Certo, ad altri andrebbe assai peggio. In Spagna, per dire, dove nello scenario base le famiglie vulnerabili sono il 6,7%, lo shock sui tassi le farebbe salire all’8,8%, quello dell’occupazione al 7,1, il combinato disposto al 9,1. In Grecia, 6,9% nello scenario base, un aumento dei tassi le porterebbe al 7,8% e della disoccupazione al 7,5%. Il combinato all’8,5%.

Se andiamo a vedere i paesi “sani”, vedremmo che in Germania, dove le famiglie vulnerabili sono il 4% nello scenario base, un aumento di tassi non avrebbe alcun effetto, mentre un aumento della disoccupazione un effetto marginale, portandole al 4,1%, che poi è la stessa percentuale nel caso si verifichi l’effetto combinato. In Francia, che parte da un 2,4%, l’effetto di un aumento dei tassi sarebbe nullo e della disoccupazione uguale a quello tedesco, portandosi il combinato al 2,5%.

Nel ricordarvi che tutto ciò è frutto di congetture, è interessante tuttavia osservare una circostanza: il canale finanziario, ossia l’aumento dei tassi di interesse, è assai più impattante sulla vulnerabilità rispetto all’aumento della disoccupazione per i PIIGS, mentre vale il contrario per i paesi meno fragili.

Vagamente inquieto, approfitto della pubblicazione dell’ultimo rapporto sulla stabilità finanziaria pubblicato da Bankitalia proprio nello stesso giorno del bollettino Bce per capire come la veda invece la nostra banca centrale. E mi accorgo che in effetti la questione è all’ordine del giorno, tanto che nel rapporto alla vulnerabilità delle famiglie indebitate viene dedicato un riquadro che si interroga sugli effetti della stagnazione del reddito su queste famiglie.

La prima cosa che salta all’occhio è la definizione di vulnerabilità, assai diversa da quella della Bce. Per Bankitalia, in particolare, “sono considerate vulnerabili le famiglie che hanno un rapporto fra rate da pagare (capitale e interessi) e reddito disponibile superiore al 30 per cento e un reddito disponibile inferiore al valore mediano (NB: non medio, ndr) della distribuzione”.

Quindi tale definizione è basata esclusivamente sulla percentuale del servizio del debito in relazione al reddito e non prende in considerazione il flusso finanziario globale dei soggetti. E questo spiega perché i risultati di Bankitalia siano così diversi da quelli della Bce e anche perché le percentuali di vulnerabilità assai più basse.

Bankitalia nota infatti che fra il 2008 e il 2010 la percentuale di famiglie vulnerabili si è ridotta dal 3% al 2,3%, passando la quota di debito delle famiglie vulnerabili dal 24,6% del debito totale delle famiglie al 16,4%. Tale miglioramento è dipeso dal fatto che il calo dei tassi ha più compensato la marcata riduzione di reddito.

Nel 2012 la percentuale dei vulnerabili è risalita al 2,9%, circa 750 mila famiglie, per un ammontare totale di debito pari al 20% dell’intero settore, che vale circa 140 miliardi. Tale peggioramento si è verificato a causa del calo del reddito disponibili e, soprattutto, al rialzo dei tassi dovuto all’esplodere della crisi del debito sovrano.

Bankitalia si è spinta oltre e ha effettuato alcune simulazione econometriche secondo le quale, stante l’attuale situazione della congiuntura, le famiglie vulnerabili aumenteranno al 3,2 nel 2014 per raggiungere il 3,4% nel 2015 nella scenario base. In caso di shock sul reddito nominale, ipotizzato in calo dello 0,5% nel 2014 e dell’1% nel 2015, la percentuale salirebbe al 3,7% nel 2015. Se invece salissero i tassi, con l’ipotesi di un un aumento dell’1% dell’euribor a tre mesi, si arriverebbe al 3,5%, sempre nel 2015.

La differenza marcata fra le due analisi spiega con chiarezza la divergenza fra le conclusioni. talché è persino impossibile rispondere con ragionevole certezza alla domanda su quante siano le famiglie italiane rese vulnerabili dai debiti. Osservo solo che l’analisi di Bankitalia è assai più rassicurante di quella della Bce. E questo significherà pure qualcosa.

Aldilà delle congetture, tuttavia, è assai più interessante osservare alcuni dati, che sempre Bankitalia pubblica nel suo rapporto sulla stabilità finanziaria.

Mi riferisco in particolare ai dati sui prestiti alle famiglie consumatrici. Bankitalia li classifica in tre voci: prestiti per acquisti abitazioni, credito al consumo e altri prestiti, e confronta l’evoluzione degli aggregati fra dicembre 2013 e giugno 2014.

La prima circostanza da sottolineare è che il totale dei prestiti è leggermente diminuito, da 553,373 mld di euro a 550,828. Ma soprattutto che sono aumentati gli incagli (da 1,9% a 2,1, pari a 7,1 mld) e le sofferenze (da 3,4% a 3,6%, pari a 12,2 mld) sui prestiti per abitazioni. Questa voce pesava a giugno scorso 338,5 miliardi, ossia il 61% del totale dei prestiti bancari alle famiglie.

Le sofferenze sono aumentate anche sui crediti al consumo, dal 6,2% al 6,4%, pari a 7,12 mld, e anche sugli altri prestiti, dal 17,3% al 17,7, pari a 17,7 mld.

Se sommiamo il totale delle sofferenze nelle tre voci di prestiti, osserviamo che le banche hanno crediti in sofferenza presso le famiglie per oltre 37 miliardi di euro.

La famiglie saranno vulnerabili saranno pure poche, in Italia, come dice Bankitalia.

Ma le banche no.