Etichettato: debito in dollari paesi emergenti

L’aumento dei tassi Fed accende la bomba dei bond in dollari per le Eme

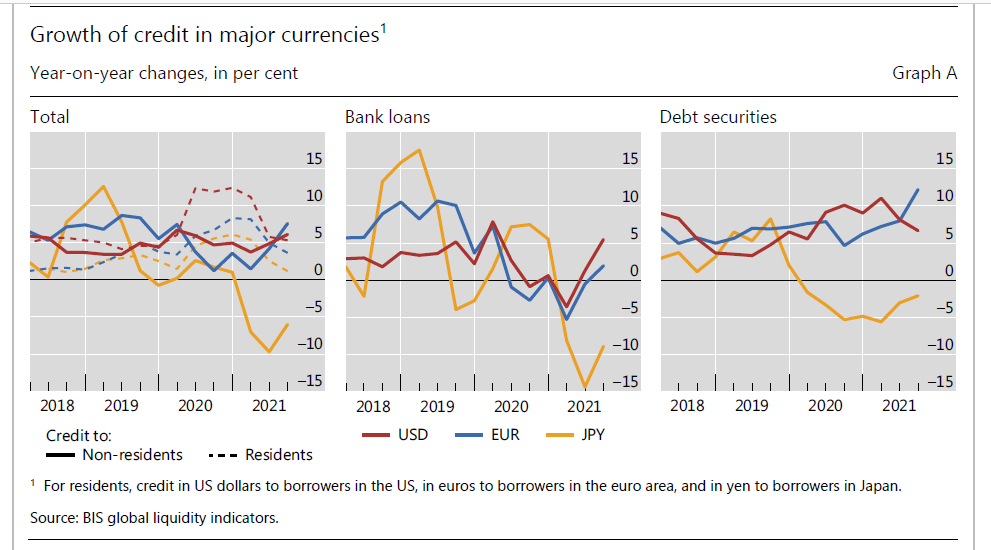

Per ricordarsi che le decisioni della Fed hanno notevoli conseguenza anche in posti lontanissimi da Washington, basta sfogliare l’ultimo rapporto sulle statistiche bancarie internazionali collazionato dalla Bis di Basilea che mostra come, crisi o non crisi, o forse proprio a causa della crisi, la quantità di titoli denominati in dollari, per lo più bond, emesse dai paesi emergenti cresca senza sosta.

Come si può notare dal grafico sopra, la quota di bond sul totale dell’esposizione estera in dollari di questi paesi, che ormai ha superato i quattro trilioni, cresce in relazione alla quota di prestiti bancari, che rimane piatta.

Questa tendenza si inserisce in quella più vasta della crescita del valore degli asset denominati in dollari a livello internazionale, che ormai ha raggiunto la ragguardevole cifra di 13,4 trilioni di dollari nel terzo trimestre 2021, con una crescita del 6% su base annua. Meno di quanto sia cresciuto il debito in euro dei non residenti, aumentato dell’8%, ma che comunque non supera i 4,3 trilioni di dollari.

Ma il fatto interessante è che sono cresciute, sia un euro (+12%) che in dollari (+7%), le emissioni in bond. Per la prima volta inoltre, nota la Banca, i crediti esteri denominati in dollaro ed euro hanno superato i crediti interni.

E’ all’interno di questa tendenza che si esprime quella sulla crescita delle emissioni di bond in dollari, “che adesso forniscono molto più credito di quanto non facciano le banche”.

E’ in questo contesto che matura l’annuncio della Fed che i tassi di interesse aumenteranno. Una bomba accesa sotto il debito di questi paesi, che potrebbe esplodere se non ben gestita. D’altronde, è già successo.

Il peso del debito in dollari sulle economie emergenti

E’ problema ampiamente conosciuto, e purtuttavia poco meditato, quello della quota crescente di debito in dollari di molte economie emergenti. Problema antico, com’è noto. Ma anche molto contemporaneo, specie dopo l’esplosione della pandemia che ha costretto tutto il mondo a fare i conti con un aumento significativo del debito.

La gran parte di questo debito si è concentrato sulle economie avanzate, ma anche gli emergenti hanno fatto la loro parte.

Aldilà delle ragioni ampiamente discusse che motivano queste politiche fiscali, rimane il fatto: solo nel confronto fra il secondo quarto del 2020 e il secondo quarto del 2021, il debito dei paesi emergenti, secondo i conteggi dell’IIF, è passato da 77,8 a 91,5 trilioni di dollari, distribuendosi questo incremento in maniera più o meno uguale fra i diversi settori dell’economia.

Ma il punto dolente non è solo questo. In comune molti paesi emergenti hanno anche la circostanza che una quota crescente di questo debito è denominato in dollari. Circostanza nota, appunto, che di recente è finita al centro di un approfondimento della Fed di S.Louis che vale la pena scorrere perché ci ricorda alcuni punti rilevanti della situazione nella quale si agita l’economia internazionale.

L’osservazione della Banca è limitata all’Asia e all’America Latina. In queste regione motivi di pura convenienza – il debito in dollari viene considerato maggiormente attrattivo per i sottoscrittori – molti paesi hanno aumentato significativamente la loro esposizione in valuta Usa.

Il grafico sopra ci dice che nell’ultimo decennio circa gran parte delle economie censite in Asia hanno avuto una quota di debito in dollari inferiore al 5% del totale, all’incirca intorno al 3%, con le rilevanti eccezioni di Indonesia, Israele ed Arabia Saudita.

Molto diversa appare la situazione in America Latina, dove il livello aggregato dei debiti in dollari arriva al 17%, con picchi notevoli della Colombia (30%) e soprattutto dell’Argentina (55%).

Il problema è che, aldilà delle ragioni di convenienza che spingono un paese a indebitarsi in dollari, ci sono anche molte controindicazioni, a cominciare dal rischio cambio che un debito in valuta estera incorpora necessariamente. Tanto più quando si lega il proprio destino a un paese difficile come sono gli Stati Uniti, oggi alle prese con una forte ripresa a vocazione vagamente inflazionistica, che finisce inevitabilmente col ripercuotersi anche sui paesi esterni. Tanto più se titolari di debiti “agganciati” al dollaro.

Nell’ipotesi, ormai neanche più tanto remota, che la Fed inizi ad alzare i tassi, i primi a pagarne il conto rischiano di essere proprio gli emergenti, che rischiano non solo la classica fuga di capitale, ma anche tensioni valutarie capaci di deprezzarne il cambio, e quindi aumentare il peso relativo del debito in valuta. L’Argentina è qui a ricordarci cosa succede in questi casi. Ma come diceva un grande storico, la storia non è mai maestra di vita.

The day after (Fed): conto da dieci trilioni per i debitori in dollari

Sicché la Fed, per una volta, non ha deluso gli osservatori, anzi ha fatto esattamente quello che si aspettavano. Ha alzato di 25 punti base i tassi, praticamente a zero dal 2008, e i mercati, per ora festeggiano. I mercati, si sa, amano avere ragione. Salvo poi pentirsene. Anche perché ci sono alcuni fattori che sembrano proprio favorire i ripensamenti. Fra questi una situazione di debito internazionale denominato in dollari che non solo non si è normalizzata, ma anzi si è aggravata.

Gli ultimi dati diffusi dalla Bis, che al tema del credito denominato in dollari ha dedicato un interessante approfondimento nella sua ultima quaterly review, mostrano che la montagna di debito in valuta americana del settore non finanziario è cresciuta ancora da nove trilioni a quasi dieci; 9,8 per la precisione nel secondo trimestre del 2015. Una buona parte, circa 3,3 trilioni, sono debiti delle economie emergenti, non a caso divenute la principale preoccupazione degli osservatori internazionali, specie adesso che il calo del petrolio mette a rischio buona parte dei loro incassi fiscali e che la Fed ha avviato il rialzo i tassi. Evento quest’ultimo che, per quanto ampiamente previsto, condurrà questo debito lungo la terra incognita di un dollaro destinato ad apprezzarsi.

Sicché, giocoforza, gli osservatori aguzzano la vista e provano a far due conti. La prima cosa che viene fuori è una tabella molto analitica che riepiloga la situazione di 12 economie emergenti che da sole pesano oltre 2,8 trilioni di debiti in dollari, che sommano sia l’esposizione bancaria che quella derivante da emissioni obbligazionaria. Se considerate che il debito estero complessivo di questo paesi quota circa 3,8 trilioni, potrete dedurne che gran parte dei debiti esteri di queste economie sono denominati in dollari, pur se con grandi differenza fra l’uno e l’altro. Il che non è certo un buon viatico per la solidità finanziaria.

Vale la pena sottolineare che la partita dei debito in valuta si inserisce in quella più ampia del debito totale che queste economie hanno cumulato dall’esplodere della crisi in poi e che, solo per il settore corporate – e sempre per le 12 economie considerate – vale oltre 22 trilioni, la gran parte dei quali, più di 17 trilioni, sono di imprese cinesi.

Tutto ciò pone degli evidenti rischi di sostenibilità, visto che questi debiti dovranno essere serviti, in un contesto internazionale che vede i tassi (e il cambio) americano orientati al rialzo. Che poi è l’esatto opposto della ragione che negli anni ha spinto questi paesi a indebitarsi in dollari: ossia il cambio favorevole e i tassi bassi.

Ad aggravare le cose la circostanza che gli studiosi non sono neanche sicuri che le cifre stimate siano esaustive, visto che per ragioni tecniche le statistiche non tengono conto di alcune partite. Ciò implica la possibilità che il rischio da exit strategy sia persino sottostimato.

Un’altra circostanza utile da osservare è che solo una piccola parte di questa montagna di crediti risiede in banche americane. Tale circostanza si può riscontrare osservando il caso cinese. Dalle statistiche Bis emerge, valga come esempio, che l’esposizione delle banche del Regno Unito nei confronti del paese è praticamente il doppio di quello Usa. Ciò significa che gli Usa, manovrando la loro politica monetaria, svolgono un effetto diretto sul costo del debito degli emergenti e uno indiretto su chi detiene tale credito e che in gran parte si trova fuori casa loro. Quest’effetto indiretto è positivo finché il debitore paga, sennò diventa un problema che però si scarica in gran parte fuori dal paese che l’ha originato.

Un’altra complicazione deriva dalle diverse strategie che i diversi paesi hanno adottato per garantirsi i fondi bancari in dollari di cui hanno bisogno per i loro prestiti. Cina e Russia, spiegano gli studiosi della Bis, si affidano a depositi domestici in dollari per prestare in casa propria, similmente a quanto fanno l’Indonesia e le Filipine. “Si potrebbe dire che queste economie – spiegano – hanno parzialmente dollarizzato le loro economie, col risultato che le statistiche sul debito estero possono sottostimare la loro vulnerabilità alla crescita del tasso sui dollari o del valore del dollaro”. Altri paesi, come la Turchia emettono bond in dollari e raccolgono fondi il dollari da banche estere per finanziare prestiti in dollari a casa propria, Quindi oltre a importare un rischio di cambio e di tassi, si espongono anche a quello di duration, visto che usualmente i prestiti a lungo vengono finanziati con debito a breve.

Altre singolarità si osservano vedendo come si è evoluta l’emissione in bond denominati in dollari a partire dal 2009, cresciuta persino più di quella dei prestiti bancari, visto che dopo la crisi le grandi banche chiusero i rubinetti., e favorita dai rendimenti più favorevoli assicurati dagli emergenti rispetto ai bond delle economie avanzate. Nel 2015 si è osservato un certo rallentamento nelle emissioni, rispetto al passato. Ma sappiamo che uno dei più grandi emittenti di bond in dollari è la brasiliana Petrobras, che com’è noto agisce nel settore delle commodity, e che “ha visto crescere notevolmente il suo debito fra il 2009 e il 2014”. E adesso che le commodity vanno giù questa compagnia, semi-statale, dovrà faticare non poco a far quadrare i conti.

C’è un’altra particolarità. I cinesi, gli indiani, i russi e i sudafricani usano entità sussidiarie off shore per emettere i bond in dollari. Anche in questo caso, perciò, le statistiche sul debito estero possono sottostimare l’impatto di un apprezzamento del cambio o dei tassi sul dollaro. Per la cronaca, la quota maggiore dello stock di questo bond off shore, pari a 243 miliardi di dollari, è stata emessa da affiliati di istituzioi finanziarie non bancarie residenti in Cina.

Così il cerchio si chiude. Tutti paesi, seppure attraverso canali diversi e con tutte le peculiarità dei singoli casi, dovranno vedersela con l’inizio della normalizzazione monetaria americana. Ovviamente ne sono perfettamente consapevoli, e i mercati con loro.

Il problema è che la consapevolezza non salva dalle brutte sorprese.

L’exit comedy della Fed: i rischi Emergenti dell’eurozona

Se smettessimo per un attimo di preoccuparci della Grecia forse sarebbe più agevole notare che i rischi per l’eurozona non arrivano (o almeno non solo) da questo piccolo e rumoroso stato balcanico. Anche perché l’esperienza e il buon senso lasciano immaginare che in qualche modo la Grecia troverà un accordo con i suoi creditori, che magari servirà solo a dilazionare il momento del redde rationem, ma che intanto spingerà fuori dall’uscio il rischio che insidia l’area monetaria.

Senonché talvolta ciò che esce dalla porta rientra dalla finestra e una lettura anche frettolosa dell’ultimo rapporto sulla stabilità finanziaria pubblicato a maggio scorso dalla Bce lo mostra con chiarezza. Il problema è che questi rischi non sono visibili come quello greco, e come tali non hanno dignità di grande stampa. E tuttavia covano silenziosi, a riprova di come il garbuglio che è diventato l’economia globale sfugga a tanti finché non sia ormai troppo tardi.

Ci preoccupiamo della Grecia, quindi, ma non del fatto che il Portogallo (vedi grafico) ha un sistema bancario pesantemente esposto nei confronti dell’Angola, un piccolo stato africano di cui pensiamo di poterci disinteressare solo perché è lontano da noi, trascurando di notare quanto e come siano fitti i legami fra le economie, e per le vie più traverse.

Così come non ci preoccupiamo della Spagna, che al momento sembra di nuovo un campione dell’eurozona, perché ha fatto i suoi compiti a casa, una volta che il suo sistema bancario è finito sotto salvataggio, trascurando però di osservare come il sistema bancario spagnolo sia altresì parecchio esposto nei confronti, ad esempio del Venezuela (vedi grafico) e vi risparmio il Brasile.

E figuriamoci se ci preoccupiamo della Francia, fiscalmente periclitante e col conto corrente in riserva da tempo, ma comunque robusta, grazie soprattutto al suo sistema bancario. Che però risulta essere fra i più esposti nei confronti delle compagnie energetiche, sempre dei paesi emergenti.

E il punto è proprio questo. Cos’hanno in comune l’Angola e il Venezuela? Sono paesi produttori di petrolio.

Un altro grafico della Bce ci mostra con chiarezza quanti danni fiscali questi paesi produttori possono subire qualora i corsi petroliferi non tornino a sostenere i loro debiti esteri, in gran parte peraltro denominati in valuta straniera, e per lo più in dollari.

E ricordo pure che un recente studio della Bis ha ipotizzato che sia stato proprio il gran debito contratto dalle compagnie energetiche a far collassare i corsi del petrolio.

Quindi, come il classico gatto che si morde la coda, i paesi emergenti produttori, e le loro compagnie energetiche, hanno disseminato una montagna di debiti nelle pance dei nostri bei paesi europei, che adesso devono augurare una buona salute a questi debitori, per non trovarsi in casa un rischio Emergenti assai più grave, perché insidioso, di quello greco.

Rischio che peraltro deve molto agli esiti della politica monetaria americana. Il rischio per i paesi emergenti dal rialzo dei tassi Usa è praticamente una costante nella reportistica internazionale. Meno osservato è come questo rischio di contagio sia assai più facile si trasmetta all’Europa molto prima che agli Stati Uniti.

Sarà per questo che il Fmi ha chiesto alla Fed di aspettare un attimo prima di alzare i tassi. Almeno fino al 2016.

Per ora.

(2/segue)