Alle origini della globalizzazione. Boom creditizi e crisi finanziarie

L’ultimo tassello che ci aiuta a comprendere la fisionomia finanziaria del nostro mondo si compone combinando due grandi tendenze che si sono sviluppate insieme all’internazionalizzazione dei prestiti bancari: l’innovazione finanziaria e la competizione. Le due cose sono intimamente collegate e connesse alla ricerca del profitto, che da un lato innova le pratiche e dall’altro spinge le banche a competere fra loro. La conseguenza di queste due tendenze è evidente: da un lato l’aumento dei rischi – e quindi dei rendimenti – e dall’altro il favorire boom creditizi che spesso si risolvono in crisi.

Due strumenti di notevole importanza per l’innovazione finanziaria furono i prestiti sindacati e i derivati. I primi, sviluppati già all’inizio degli anni ’60, consentirono alle banche più piccole di partecipare ai prestiti internazionali e di sviluppare il trading di prestiti sul mercato secondario. A tempo stesso, aumentando la partecipazione dei prestatori, grazie a questa tecnologia è stato possibile aumentare le dimensioni delle somme concesse, attraendo nell’orbita anche gli stati.

I tassi di questi prestiti, a medio termine, di solito erano collegati a quelli di breve termine dei depositi bancari. Per questo il mercato di Londra, che godeva di una supremazia nei mercati offshore, poté primeggiare con il suo Libor (London Interbank offered rate), che divenne il tasso di riferimento per gli interessi sui syndacate loans.

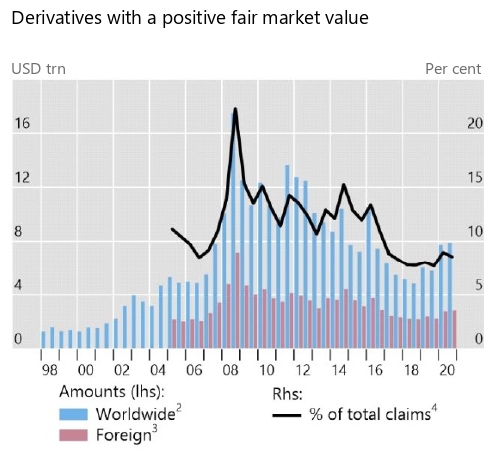

L’arrivo dei derivati produsse un’ulteriore evoluzione nella fisionomia dei mercati finanziari. “Prima del 1980 – spiega la Bis – le banche gestivano il rischio aprendo posizioni nel mercato interbancario a differenti maturità e diverse valute”. Ciò gonfiava notevolmente i bilanci bancari di posizioni sull’interbancario, rivelandosi alla fine poco efficiente. L’introduzione dei derivati cambiò le carte in tavola, consentendo alle banche di togliere dai bilanci il risk management. La conseguenza fu che a livello globale gli asset in derivati passarono da circa un trilione di dollari, nei tardi anni ’90, agli 8 trilioni di fine 2020, con grandi oscillazioni collegate alle varie perturbazioni che affliggono i mercati.

Una volta che l’innovazione finanziaria si sposò con la pratica degli arbitraggi bastò la naturale competizione fra banche per trasformare l’attività di prestiti internazionali in un lucroso (e rischioso) business. Quando poi intervenne anche la liberalizzazione dei capitali a facilitare le cose, si generò un effetto di accelerazione che semplicemente allargò lo spettro di attività già ampiamente diffuse. Con interessanti evoluzioni dal punto di vista della geografia finanziaria.

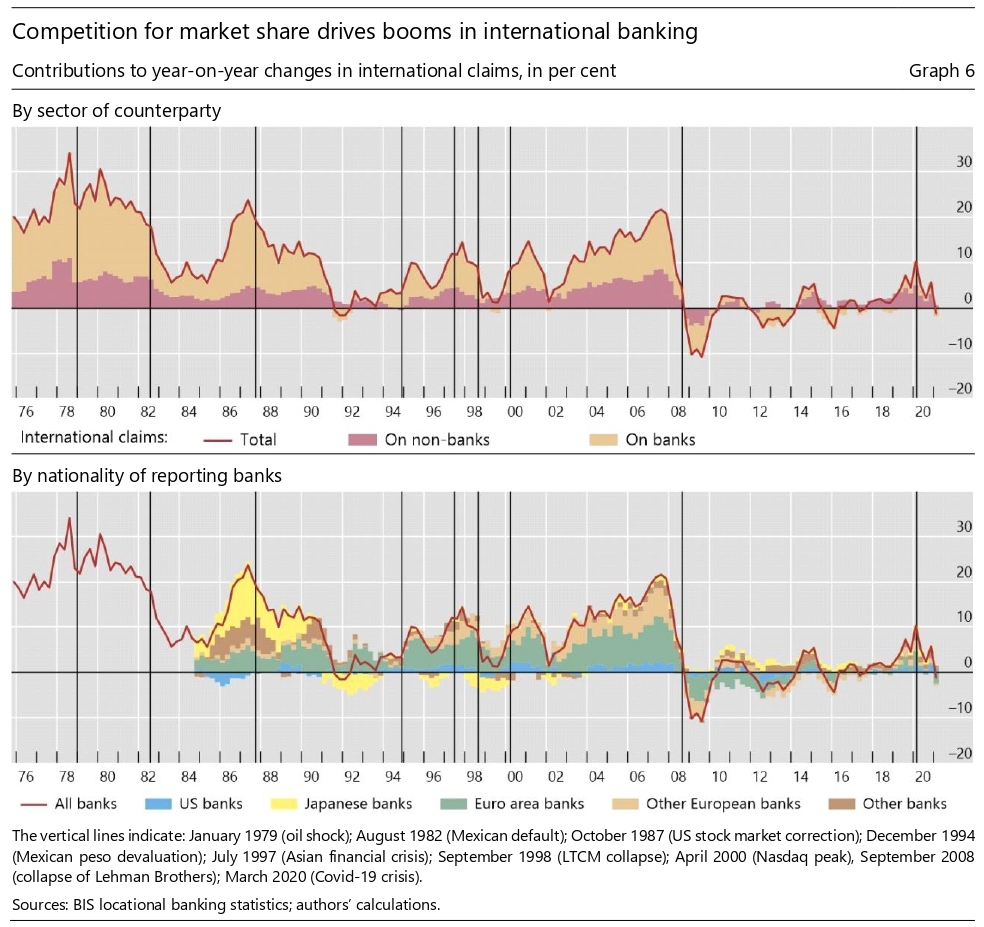

Negli anni ’70, infatti, erano le banche statunitensi le grandi protagoniste di questa internazionalizzazione. Negli anni ’80 toccò invece alle banche giapponesi giocare da protagonisti. Almeno fino a quando l’economia giapponese non collassò alla fine degli anni ’80. Gli anni ’90 e i primi anni del 2000 hanno visto invece le banche europee guadagnare gradualmente quote di mercato, fino a quando la Grande crisi finanziaria del 2008 non le ha messe al tappeto.

Questi cambiamenti “geografici” non mutarono però la sostanza: ossia che il credito internazionale per tutti questi anni è cresciuto più del credito interno, favorendo quindi la costruzione di squilibri finanziari che di tanto intanto erompono in crisi di diversa gravità. “In effetti, – scrive la Bis – le crisi finanziarie sono diventate più frequenti dopo gli anni ’70, anche a causa degli eccessi di credito consentiti dalle banche internazionali. Tre picchi nella crescita dei crediti internazionali dopo il 1980 hanno coinciso con le crisi del dopoguerra: la crisi del debito latino-americano nel 1982, la crisi finanziaria asiatica nel 1997 e il GFC nel 2007-09”.

L’aspetto interessante è che “dalla fine degli anni ’60 la competizione fra le banche ha abbassato i margini sui prestiti internazionali alle economia avanzate. Cercando maggiori profitti, la banche hanno espanso la loro attività di prestiti ai paesi emergenti”. A partire dal 1973, poi, quando le crisi petrolifere gonfiarono di petrodollari i paesi produttori, questa attività di prestiti trovò ancor di più di che alimentarsi: la banche dei paesi avanzati prestavano i petrodollari ai paesi emergenti.

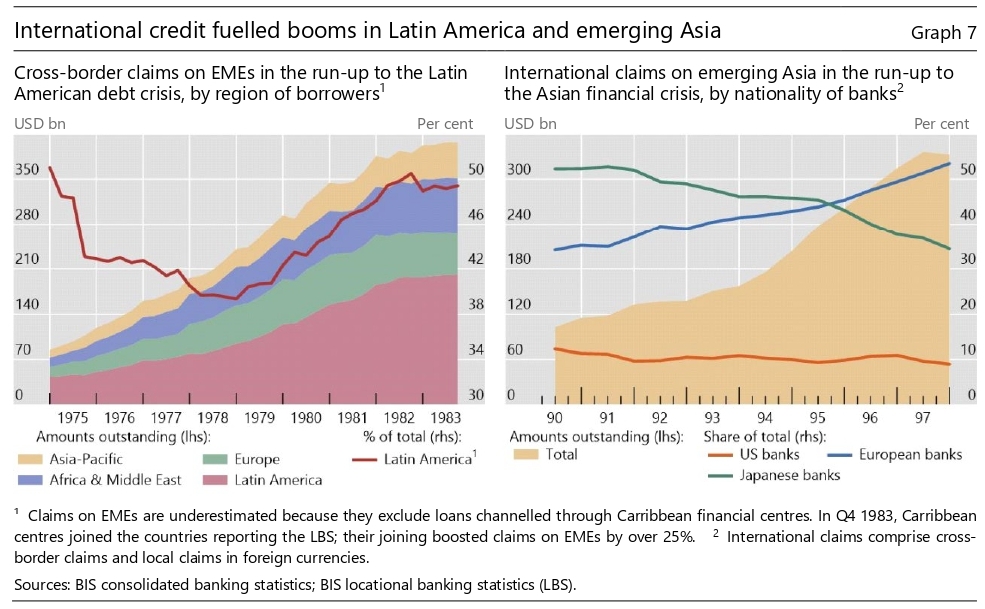

Fra il 1974 e il 1982 i crediti transfrontalieri verso l’America Latina passarono da 43 miliardi a 197. E questo aiuta a capire perché nel 1982 il Messico fece sapere al mondo che non avrebbe pagato le sue obbligazioni.

Un copione simile si osserverà in Asia dieci anni dopo. La banche dei paesi ricchi, stavolta giapponesi, prestarono massicciamente ai paesi poveri dell’Asia, fino a quando non ci fu la crisi. Il Giappone dovette vedersela con l’esplosione della bolla di fine anni ’80, ma intanto le sue banche avevano prestato all’Asia emergente 124 miliardi di dollari nel 1997, in pratica raddoppiati dai 60 miliardi del 1990. Anche le banche europee avevano fatto la loro parte. L’esposizione bancaria europea in Asia era passato dal 35 al 51% negli stessi anni.

Morale della favola: la globalizzazione finanziaria è cominciata molto prima di quanto ripeta ossessivamente la vulgata. Portata avanti dalle banche Usa, è stata gradualmente metabolizzata da quelle giapponesi ed europee, che hanno sfruttato diversi espedienti per aumentare i margini di guadagno. E quando i paesi avanzati ormai non ne garantivano più abbastanza, hanno allentato gli standard dei prestiti per prestare alle economia emergenti, anche approfittando delle risorse che alcune di loro avevano ricavato dalle varie crisi petrolifere.

I ricchi hanno prestato ai poveri. E così facendo, più o meno coscientemente, li hanno spediti nell’abisso dell’insolvenza, bruciandosi a loro volta le penne. La storia si ripete anche oggi, ma con una notevole differenza: adesso sono entrate nel gioco le banche centrali che anestetizzano le ansie dei prestatori con abbondanti dosi di liquidità a buon mercato. Ma fino a quando? Pensare di poter rispondere a questa domanda è già un problema.

(3/fine)

Puntata precedente. La spinta degli arbitraggi