Alle origini della globalizzazione. Il boom dei prestiti bancari internazionali

L’ultima quarterly review della Bis, pubblicata di recente, contiene un capitolo molto interessante sui settant’anni di prestiti bancari internazionali che hanno consentito all’economia internazionale di arrivare alla fisionomia che esibisce oggi, dove una montagna di credito girovaga alla ricerca di opportunità alimentando, in egual misura, speranze e crisi, al prezzo di una montagna di debiti. Nessuna globalizzazione sarebbe possibile senza credito internazionale, e questo dovrebbe essere chiaro a tutti. E tuttavia è meglio ribadirlo, visto che l’infrastruttura finanziaria che regge gli scambi internazionali è solitamente poco osservata.

Poiché un’immagine racconta meglio di mille parole cosa sia accaduto negli ultimi sette decenni, meglio partire dai dati raccolti dal Bis sin dal lontano 1963, quando iniziarono le serie delle statistiche bancarie. Non a caso. Già dagli anni ’50, infatti, si era iniziato ad osservare il risorgere dei prestiti internazionali dopo il disastro degli anni ’30 e della guerra. I ’50 del secolo scorso, in tal senso, somigliavano ai ruggenti anni ’20 prima della crisi del ’29. E questo non deve stupire. E’ nella natura di questo mercato, che si basa sulla competizione fra le banche, alimentare i prestiti internazionali e amplificare di conseguenza i boom creditizi che di solito finiscono col precedere le crisi finanziarie. Il ’29, da questo punto di vista, fu solo l’ennesimo episodio di una lunga serie che dura fino ai giorni nostri.

Per dare un’idea delle quantità, nei primi anni Sessanta, i crediti/prestiti internazionali non arrivavano al 2% del pil mondiale. Poco più di quarant’anni dopo – nel 2007 – questa quota era arrivata al 60% del pil, per ritracciare verso il 40% nei primi mesi del 2021. Vale la pena sottolineare che nel tempo all’attività bancaria ordinaria si è affiancata quella degli istituti finanziari non bancari: le banche ombra. Inoltre, buona parte di questi prestiti vengono spesso contrattati in valute diverse da quella di residenza della banca che li concede.

Questa evoluzione si deve al concorrere di diverse forze: la costante ricerca di arbitraggi, per sfruttare i vulnus della regolazione per lucrare qualcosa; la liberalizzazione dei flussi di capitale che culminò negli anni ’80 e da allora è progressivamente aumentata; l’innovazione finanziaria, che ha inventato strumenti sempre più complessi e quindi aumentato la possibilità di offerta di credito a una domanda sempre più abbondante. In una parola, l’aumento dei crediti internazionali, ha seguito la crescita della globalizzazione che a partire dal secondo dopoguerra ha caratterizzato la fisionomia del nostro mondo.

Il lato oscuro di questa forza impetuosa è stata la crescita degli squilibri globali. “I prestiti transfrontalieri hanno consentito il boom del credito al centro di diverse crisi finanziarie internazionali – scrive la Bis – in particolare la crisi del debito latinoamericano all’inizio degli anni ’80, la crisi finanziaria asiatica alla fine degli anni ’90 e la grande crisi finanziaria (GFC) del 2007-09. Prima di ogni crisi, la competizione tra le banche per la quota di mercato ha contribuito all’impennata del credito internazionale”.

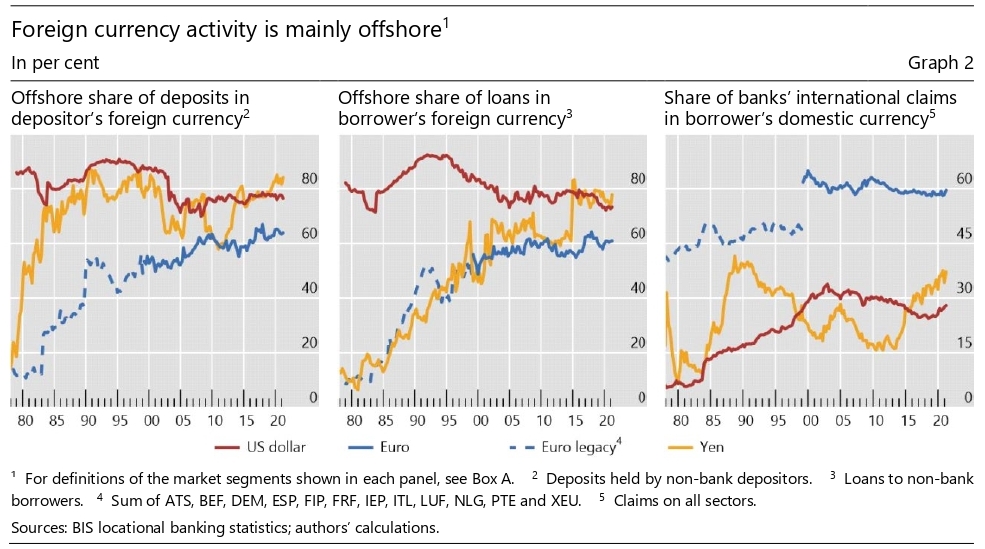

Potremmo domandarci se tale caratteristica abbia a che vedere con la circostanza che a partire dal XX secolo si innovò sostanzialmente la pratica bancaria che durava da secoli. Ossia la consuetudine di raccogliere denaro in patria e poi prestarlo all’estero. Infatti già dai Settanta il mercato offshore era già una quota importante dei prestiti internazionali. Le banche, in sostanza, raccoglievano fondi fuori dal loro paese di residenza per prestarli ovunque. “Istituti di credito e debitori hanno optato in modo schiacciante per condurre le proprie attività in valuta estera nel mercato offshore”, spiega la Bis. Il perché è facile da intuire: minori controlli, più opportunità di profitto. Le banche conobbero molto prima di altri le delizie della globalizzazione.

E non solo loro. “Gli istituti non bancari al di fuori degli Stati Uniti collocano solo una piccola parte dei loro depositi in dollari Usa presso banche negli Stati Uniti. La quota dei loro depositi in dollari nelle banche al di fuori degli Stati Uniti è stata del 90% nei primi anni ’90 e in media del 77% nel periodo 2000-21”. Il capitale, insomma, è mobile e alla costante ricerca di opportunità. Il nazionalismo finanziario, ammesso che sia davvero esistito ed abbia senso economico, non abita più qui.

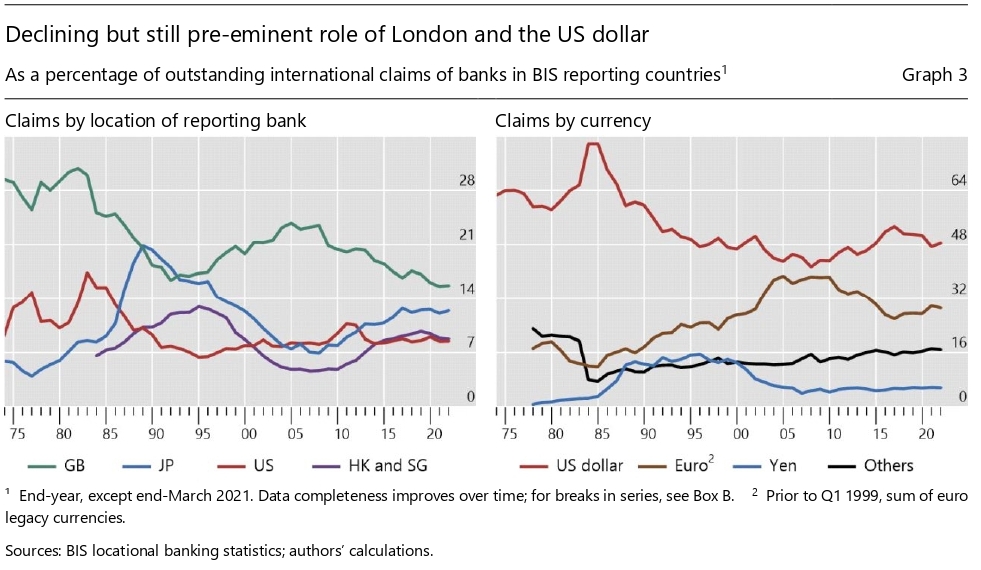

Questa tendenza non riguarda solo gli Usa. Anche le non banche europee e quelle giapponesi – queste ultime addirittura dagli anni Ottanta – depositano i loro fondi fuori dalla loro residenza. E questo spiega perché Londra abbia conservato una supremazia nel mercato bancario internazionale superiore a quella della sterlina in quello valutario.

Ancora oggi (marzo 2021) Londra pesa circa il 16% del mercato bancario internazionale. A dimostrazione del fatto che la storia ha il suo peso, pure quando ormai è vecchia di più di un secolo.

(1/segue)

Puntata successiva. La spinta degli arbitraggi