Il peso del debito in dollari sulle economie emergenti

E’ problema ampiamente conosciuto, e purtuttavia poco meditato, quello della quota crescente di debito in dollari di molte economie emergenti. Problema antico, com’è noto. Ma anche molto contemporaneo, specie dopo l’esplosione della pandemia che ha costretto tutto il mondo a fare i conti con un aumento significativo del debito.

La gran parte di questo debito si è concentrato sulle economie avanzate, ma anche gli emergenti hanno fatto la loro parte.

Aldilà delle ragioni ampiamente discusse che motivano queste politiche fiscali, rimane il fatto: solo nel confronto fra il secondo quarto del 2020 e il secondo quarto del 2021, il debito dei paesi emergenti, secondo i conteggi dell’IIF, è passato da 77,8 a 91,5 trilioni di dollari, distribuendosi questo incremento in maniera più o meno uguale fra i diversi settori dell’economia.

Ma il punto dolente non è solo questo. In comune molti paesi emergenti hanno anche la circostanza che una quota crescente di questo debito è denominato in dollari. Circostanza nota, appunto, che di recente è finita al centro di un approfondimento della Fed di S.Louis che vale la pena scorrere perché ci ricorda alcuni punti rilevanti della situazione nella quale si agita l’economia internazionale.

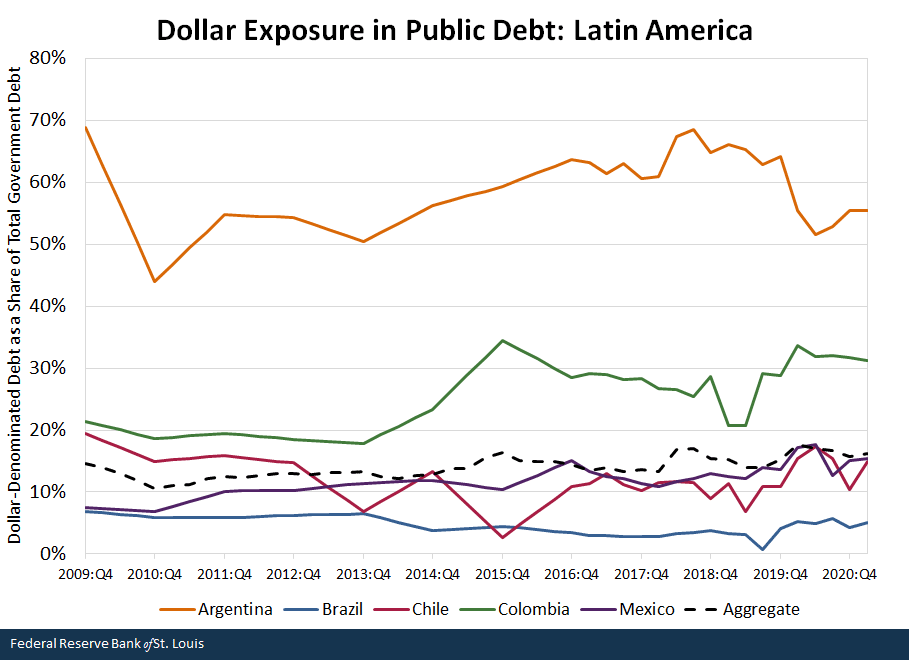

L’osservazione della Banca è limitata all’Asia e all’America Latina. In queste regione motivi di pura convenienza – il debito in dollari viene considerato maggiormente attrattivo per i sottoscrittori – molti paesi hanno aumentato significativamente la loro esposizione in valuta Usa.

Il grafico sopra ci dice che nell’ultimo decennio circa gran parte delle economie censite in Asia hanno avuto una quota di debito in dollari inferiore al 5% del totale, all’incirca intorno al 3%, con le rilevanti eccezioni di Indonesia, Israele ed Arabia Saudita.

Molto diversa appare la situazione in America Latina, dove il livello aggregato dei debiti in dollari arriva al 17%, con picchi notevoli della Colombia (30%) e soprattutto dell’Argentina (55%).

Il problema è che, aldilà delle ragioni di convenienza che spingono un paese a indebitarsi in dollari, ci sono anche molte controindicazioni, a cominciare dal rischio cambio che un debito in valuta estera incorpora necessariamente. Tanto più quando si lega il proprio destino a un paese difficile come sono gli Stati Uniti, oggi alle prese con una forte ripresa a vocazione vagamente inflazionistica, che finisce inevitabilmente col ripercuotersi anche sui paesi esterni. Tanto più se titolari di debiti “agganciati” al dollaro.

Nell’ipotesi, ormai neanche più tanto remota, che la Fed inizi ad alzare i tassi, i primi a pagarne il conto rischiano di essere proprio gli emergenti, che rischiano non solo la classica fuga di capitale, ma anche tensioni valutarie capaci di deprezzarne il cambio, e quindi aumentare il peso relativo del debito in valuta. L’Argentina è qui a ricordarci cosa succede in questi casi. Ma come diceva un grande storico, la storia non è mai maestra di vita.