Il boom del mattone preoccupa il Fmi

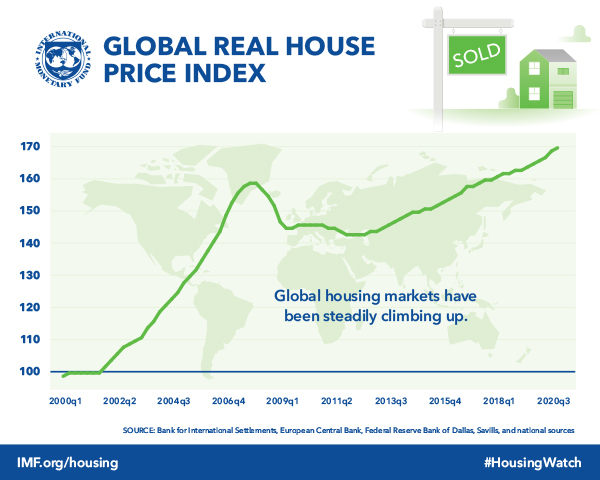

Il fatto che continuino a risuonare allarmi sulla continua crescita dei prezzi immobiliari dovrebbe farci capire che si va assottigliando il confine fra ciò che è sano – un’economia vagamente surriscaldata – e ciò che minaccia di diventare patologico. Il boom del mattone ormai è tanto diffuso quanto conclamato, al netto di alcune eccezioni. I livelli ante-2008, all’origine della crisi sub-prime, sono stati ampiamente superati, come illustra il Fmi.

Questo aumento si è distribuito su diverse economie, anche se non su tutte con la stessa intensità.

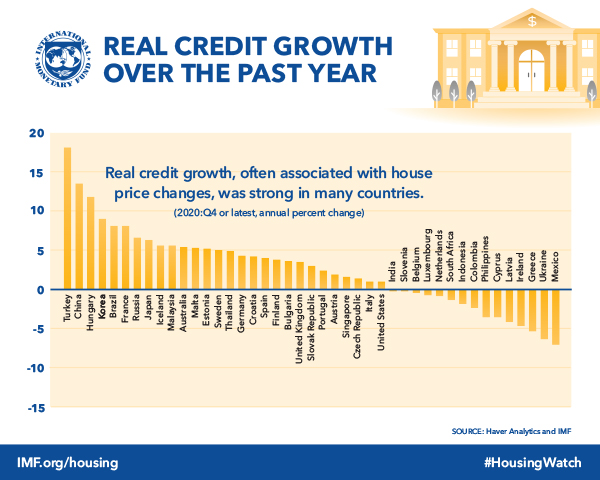

Le ricerche del Fmi dimostrano ciò che il senso comune suggerisce da anni: le politiche monetarie, a cominciare dai bassi tassi di interesse, e le decisioni dei governi, come ad esempio quella di adottare pratiche diffuse di smart working durante la pandemia, hanno alimentato la “fame” di mattone, che peraltro era già pronunciata prima dell’emergenza sanitaria. La crescita del credito bancario ha fatto il resto.

A questi fattori che hanno alimentato il boom sul lato della domanda, si sono aggiunte strozzature su quello dell’offerta – la difficoltà nelle forniture di alcuni input necessari per il processo delle costruzioni – che hanno aggiunto tensioni sulla capacità produttiva e quindi sui prezzi.

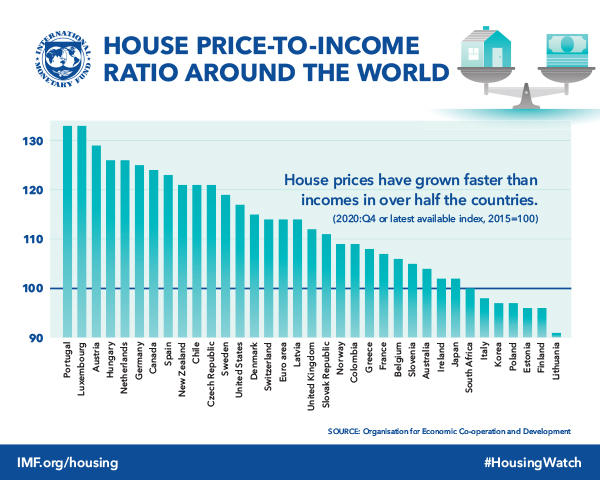

Rimane il problema: c’è un crescente squilibrio fra il livello dei redditi e quello dei prezzi immobiliari, che rende molto difficile per ampie fasce della popolazione riuscire a comprare una casa.

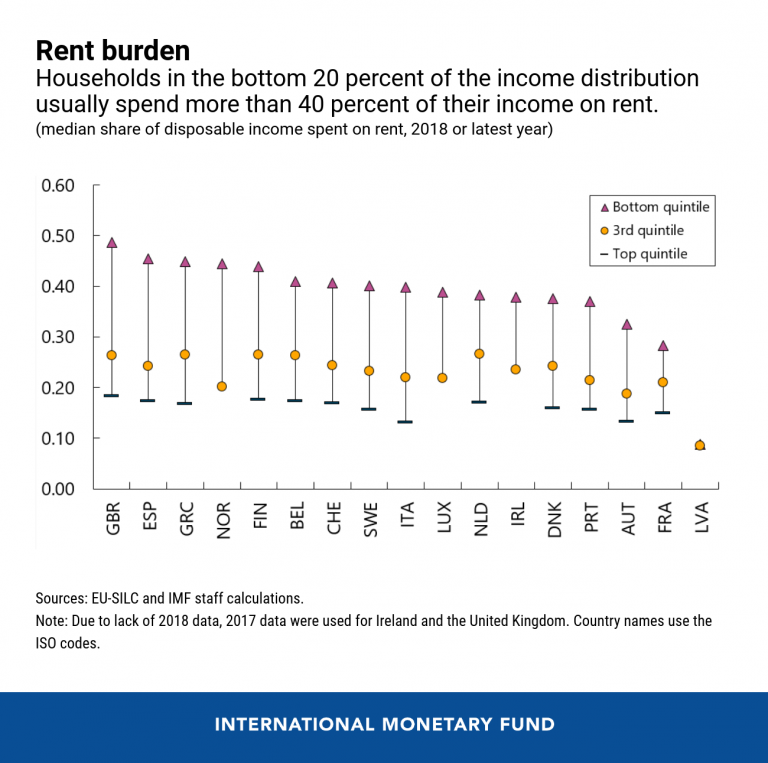

Ciò praticamente obbliga queste persone a vivere in affitto, col risultato che buona parte del loro reddito mensile viene consumato per quest’incombenza.

La pandemia ha aggiunto un ulteriore elemento di complessità al quadro macro, esacerbando le differenze di opportunità fra chi ha di più e chi ha di meno. I lavoratori a più alto reddito, infatti, che poi sono gli stessi che possono puntare a un lavoro remotizzabile, hanno espresso una domanda per case sempre più grandi, che hanno finito col far salire l’indice dei prezzi, col risultato che i meno ricchi, che vivono in città e fanno lavori non remotizzabili, hanno dovuto farsi carico di questi costi.

Il Fmi conclude la sua ricognizione sottolineando che un rialzo dei tassi, e il ritiro dei provvedimenti adottati in occasione della pandemia, oltre alla normalizzazione delle catene di fornitura, “possa condurre a una normalizzazione dei prezzi delle case”. Ma bisogna capire a che livello di prezzo si collocherà questa “normalizzazione”. Se i prezzi si fermassero alla quota attuale, è difficile pensare che siano normali.