Etichettato: cartolarizzazioni

La “patata bollente” del rischio ora è nel mercato dei bond

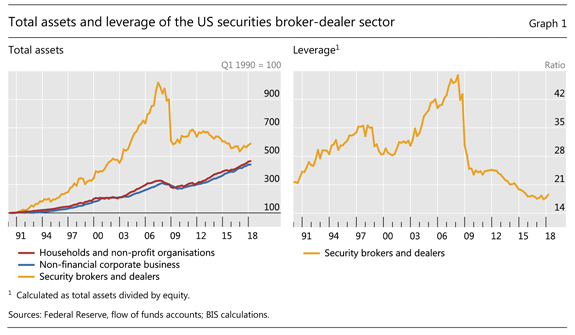

Un bell’articolo di Hyun Song Shin, capo della ricerca economica della Bis nonché grande svelatore di miti e luoghi comuni, ci ricorda la sostanziale evoluzione avvenuta nel mercato finanziario nei dieci anni intercorsi dal crollo di Lehman Brothers, che mise fine a un mondo dove le banche prestavano sostanzialmente a se stesse per far credito a debitori di sempre minore qualità, arrivando a generare una leva finanziaria che poteva arrivare a 50. Significa che in pratica bastavano due dollari di capitale proprio per originare prestiti per 100 dollari. Era il magico mondo delle cartolarizzazioni, securitation in inglese, pompate dai grandi broker dealer Usa, foraggiati dal mercato monetario e dalle banche europee che una narrativa piuttosto compiacente ha sovente indicato come “vittime” dell’ingordigia Usa quando erano invece sostanzialmente complici e altrettanto ingorde.

I dati infatti mostrano che la crisi ha avuto un’origine compiutamente translatlantica. Il grafico sotto indica la crescita delle cartolarizzazione nei grandi broker-dealer Usa e il relativo aumento della leva finanziaria.

Quest’altro grafico mostra la notevole partecipazione, misurata con il dato delle esposizioni delle banche europee nei confronti di quelle Usa, del vecchio continente alla festa del credito facile.

Notate che gli 856 miliardi di dollari di esposizione bancarie europea verso gli Usa del 2002 diventano più di due trilioni nel 2007. Quest’ultimo grafico misura le perdite delle banche Usa e di quelle europee.

Le banche americane hanno sofferto perdite complessive per 708 miliardi, quelle europee per 520. Non erano poi così diverse. La differenza, semmai, sta in chi ne ha pagato il conto, ossia i contribuenti delle singole regioni. Come osserva il nostro economista con una splendida battuta, “le banche sono globali in vita e nazionali quando muoiono”.

Ricordare tutto ciò serve anche a sottolineare che la teoria di gran voga all’epoca, ossia che le banche tramite le cartolarizzazioni, hanno brigato per passare la patata bollente del debito dal sistema bancario all’ultimo anello della catena, ossia il risparmiatore, magari per il tramite dei suoi intermediari privilegiati (si pensi ai fondi pensione), era un’altra bella storiella che celava la verità. La “hot potato”, spiega Shin, in realtà rimaneva all’interno dello stesso sistema bancario, visto che le banche prestavano a se stesse tramite veicoli fuori bilancio che emettevano a loro volta debito per finanziare l’espansione creditizia.

La “hot potato theory”, paradossalmente, è assai più vera oggi di quanto non fosse ieri, visto che nei dieci anni che sono trascorsi non solo il debito complessivo è aumentato,

ma adesso risiede non più in esotici strumenti finanziari scritti in linguaggio in codice che le banche si scambiavano fra loro ma nel mercato dei bond, il più “popolare” di tutti, che oggi vede coinvolti a livelli senza precedente non solo le banche centrali, ma anche i grandi veicoli di risparmio gestito e degli investitori di lungo termine, a caccia di rendimenti dopo il crollo dei tassi di interessi favorito dalle politiche monetarie espansive.

Potremmo dire approssimando ma senza andare troppo lontano dal vero che all’espansione creditizia pre 2008, guidata dalle grandi banche commerciali, si è sostituita un’espansione persino più robusta, stavolta “sponsorizzata” dalle banche centrali che ha spostato la patata bollente del debito nel mercato obbligazionario, ossia il “pascolo” dei grandi investitori istituzionali e di quelli retail (fondi pensione, assicurazioni eccetera) che sono le strutture di collegamento dei mercati finanziari con i risparmiatori. Se qualcuno pensa che le espansioni creditizie siano sempre e solo benefiche forse dovrà ricredersi. ll problema è che non sappiamo mai prima come la realtà presenti il conto. Sappiamo solo che prima o poi lo presenta.

L’ultima della finanza: il mercato del rischio, ovvero i CRT

Non mi stupisce scoprire che le menti astruse dei finanzieri facciano mercato di ogni cosa: la storia stessa testimonia della loro attitudine a portare il calcolo, per trarre profitto, in qualunque ambito umano. Né mi sorprende la loro indiscutibile genialità a eludere per vie traverse, le maglie della regolazione, riuscendo pure a spuntare rendimenti a due cifre.

Rimango a bocca aperta, tuttavia, nel notare quanto il copione si ripeta inesausto ormai da decenni, per non dire da secoli, e mi dispera il pensiero che a quanto pare siamo costretti ad andare avanti così, fino a quando non succederà qualcosa di autenticamente terribile.

Ma poi mi dico che non devo esagerare. In fondo la storia della finanza altro non è che il tentativo, pure questo inesausto, di far soldi coi soldi, che già dai tempi dei greci di Pericle creava scompensi, polemiche e discussioni.

Il fatto che si vada avanti così da tutto questo tempo dovrebbe rassicurarmi, mi dico, per il semplice fatto che siamo andati avanti lo stesso. Quindi a meno di rivoluzioni della nostra costituzione spirituale – poiché quella materiale si è dimostrata impotente – così andremo avanti ancora a lungo, lasciando ai moralisti l’ingrato compito di ricordare quanto gravi e persistenti possano essere i danni collaterali della hybris finanziaria. Ossia provocati dal loro/nostro desiderio di ricchezza purchéssia.

Quanto a me, oscuro osservatore, mi contento di notare l’ennesimo ritrovato dei finanzieri spericolati, di cui trovo traccia nell’ultimo rapporto sulla stabilità finanziaria della Bce, in poche righe, ma pregne.

In particolare in uno striminzito paragrafetto, la Bce nota che “la domanda per prodotti (finanziari, ndr) complessi ad alto rendimento è evidente, con una rinascita dei CLOs, particolarmente negli Stati Uniti, e l’emergere di capital relief trades, CRTs”.

Suonandomi ignoto l’acronimo CRT, ho compreso che dovevo correre ad aggiornare la mia personalissima tassonomia delle astruserie finanziarie.

Dei CLOs, infatti, sapevo tutto ciò che mi interessava sapere, ossia che sono i mitici Collateral loan obligation, quindi obbligazioni confezionate con dentro un pacchetto di prestiti più o meno rischiosi fatti di solito alle imprese, che hanno conquistato la celebrità dopo il disastro del 2007-08 e poi sono finite nel cantuccio di solito riservato alla spazzatura. Vendere debiti che hanno sotto pezzetti di altri debiti era stata sicuramente un’innovazione straordinaria.

Di nuovo c’è solo che hanno riguadagnato la prima linea. La Bce osserva che “le emissioni sono cresciute significativamente, superando il picco pre-crisi negli Stati Uniti”.

Nell’eurozona sono cresciute pure, ma ancora siamo lontani dal livello del 2007. Forse anche perché da noi ci si sta organizzando per comprare ABS, ossia asset-backed securities, che sono diverse dai CLOs perché di solito hanno sotto asset più sostanziosi. Di solito.

Ripenso trasognato alla grida di sdegno che nel 2009 risuonavano nei consessi internazionali, guardando all’indice dove erano stati affissi tutti questi prodotti strutturati mentre dicevano: giammai un’altra volta. E mi ritrovo oggi a leggere il contrario, con ciò dovendosi esaurire ogni ragionevole ipotesi circa il nostro buon senso.

Poi mi sorge l’uzzolo di capire meglio cosa siano questi CRT, dei quali la Bce dice soltanto che con queste transazioni “una banca paga una terza parte per assumersi una quota di rischio associata all’esposizione dei suoi asset”. E aggiunge che nel corso dello scorso anno ne sono state osservate alcune.

In pratica, con un CRT una banca paga un qualunque intermediario per comprare una quota di un suo rischio. Vendere il rischio, dopo aver provato a farlo scomparire cartolarizzandolo, come prescriveva il leggendario modello (fallito) dell’originate-to-distribute, mi sembra l’ennesimo colpo di genio.

Provo a spiegarmi meglio. Una banca ha in bilancio un asset che porta con sé un’esposizione – magari un prestito – e quindi un rischio. Questo rischio deve essere quotato e generare quindi un accantonamento prudenziale nel capitale, come prevedono le normative di regolazione. Ma se io lo esternalizzo, pagando una commissione al soggetto che se lo carica, il rischio e l’accantonamento corrispondente spariscono per magia dal mio bilancio. Che quindi mi farà apparire come un operatore meglio capitalizzato e persino prudente, per la gioia dei regolatori. Inutile dire che se il rischio che ho venduto dovesse generare una perdita, dovrà caricarsela il soggetto che ha incassato le commissioni.

Mentalmente mi congratulo con chi ha inventato il nome di questi affari: capital relief trade, che potremmo tradurre malamente come commercio di sollievo e/o soccorso di capitale. Il che è molto suggestivo, ne converrete.

In una nota a corpo sette del rapporto Bce leggo che le operazioni di CRT a cui fa riferimento sono la vendita di prestiti su moli fatta da Citigroup a Blackstones, la vendita di un portafoglio multiplo di prestiti fatti da Unicredit a Barclay, e la vendita di un altro portafoglio di crediti al commercio fatte da Standard Chartered a non si sa bene chi.

La vendita dei prestiti su noli mi accende una lampadina. Mi torna in mente un articolo che avevo scorso senza farci caso più di un anno fa e opportunamente dimenticato, per quanto mi era sembrato astruso. Lo rileggo e finalmente comprendo la magia dei CRT: i soggetti che comprano i rischi spuntano commissioni che possono arrivare al 15% e oltre.

L’articolo racconta anche della transazione fra Citigroup e Blackstone, messa in nota dalla Bce, spiegando che all’uopo era stata utilizzato una società veicolo dislocata in Irlanda. Il solito vecchio schema, mi dico. Con l’aggravante che spesso i soggetti che comprano questi rischi sono fondi, magari fondi pensione. Chissà se l’insegnante americana o tedesca che versa i sui contributi al fondo tal dei tali immagina l’uso che fanno i gestori dei suoi soldi. Ed è certamente in quest’ignavia che individuo la radice del peccato capitale di molti, quando non evidente complicità per fame di rendimenti, che finisce sempre, in un modo o nell’altro, per causare disastri.

Ma soprattutto mi colpisce la dichiarazione di un banchiere americano, citato nell’articolo: “Questi scambi sono una buona cosa – dice – il miglior modo per proteggere le banche contro questi rischi è spostarli dal sistema bancario a istituzioni finanziarie più sane. Nessuno effettuerà un bail out delle compagnie coinvolte se questi scambi andranno male”.

La qualcosa è insieme vera e falsa. Vera perché ammette che le banche sono costituzionalmente poco sane, proprio in conseguenza di come sono immaginate. Falsa perché abbiamo già visto con quanta furia siano state salvate alcune “istituzioni sane”, quindi non bancarie, durante la crisi del 2007, con i soldi pubblici.

Ma d’altronde nessuno chiederà mai il conto finché non sarà troppo tardi.

Cura irlandese (e cartolarizzazioni) per l’eurozona

Sarà perché l’Eurostat rilasciava i dati 2013 della produzione industriale, ma improvvisamente la lettura di un recente intervento di Yves Mersch, banchiere della Bce, nella quale mi stavo intrattenendo è diventata interessante. L’andamento declinante della nostra contabilità europea rimava perfettamente con ciò di cui discorreva Mersch a Dublino qualche settimana fa. Tema quantomai attuale: far ripartire la crescita nell’eurozona (Reviving growth in the euro area, Institute of International European Affairs, Dublin, 7 February 2014).

Lo so che ne parlano tutti, per non dire che ne parlano e basta. Ma la questione, anzi il coacervo di questioni che la crescita porta con sé, dovrà pur essere affrontata, prima o poi. E leggere Mersch risulta utile perché aiuta a capire le coordinate del problema, a dimensionarlo e a sapere cosa frulla nella testa dei nostri banchieri centrali che, in ultima analisi, piaccia o meno, sono diventati gli autentici timonieri dell’eurozona.

La domanda dunque è: come possiamo far ripartire una crescita sostenibile nella zona euro? La prima risposta è che “possiamo aspettarci solo una risposta limitata dalle politiche di stimolo della domanda”. Quindi i teorici della spesa pompata da debito faranno bene a disilludersi.”La politica monetaria rimarrà accomodativa per tutto il tempo necessario, ma non può risolvere i problemi: può solo comprare tempo”.

Il tempo è denaro, notoriamente, e per sua natura la Banca centrale ne fornisce in quantità illimitata.

Nel frattempo ci sono alcune cose che dovremmo sapere. Primo: la crescita pompata dal debito (debt-fuelled) degli anni pre-crisi non sarà più possibile: “Non ci possiamo aspettare di vedere un ritorno alla crescita di domanda aggregata del passato”, dice. Questo comporta che dobbiamo “guardare alla capacità produttiva potenziale dell’economia nel suo complesso”.

Vista deprimente, comunque, perché “la situazione non è incoraggiante”, dato che nelle stime della Commissione Ue tale crescita potenziale è passato dal 2,2% del periodo 2000-2007 a un miserello +0,9% nel quinquennio 2008-12.

A guidare la contrazione, spiega Mersch, è stata innanzitutto quella degli investimenti, la cui quota globale è diminuita del 15% nell’eurozona dal picco raggiunto nel 2008. Tale calo ha conseguenze chiare anche sul futuro della crescita.

Ciò viene riscontrato anche dalla debolezza del mercato del lavoro. Basti ricordare che il tasso dei disoccupati di lungo periodo è raddoppiato, dal 3 al 6%. La terza gamba della crescita, ossia i fattori totali della produzione “che essenzialmente catturano i progressi tecnologici di lungo periodo”, nella definizione di Mersch, sta messa un po’ meglio di come stanno capitale e lavoro, ma la situazione è comunque difficile perché “si trova in una situazione di trend declinante”. Tanto per cambiare viene da dire.

Tutto ciò per dire che all’eurozona serve una cura da cavallo. Se vi fischiano le orecchie non è colpa mia.

La cure di Mersch si basa essenzialmente su due direttrici: quella finanziaria, che passa dalla “riparazione” del mercato dei capitalei, frammentato prima dalla crisi e poi dalla mancanza di fiducia, e quella “reale”, ossia mercato del lavoro e dei prodotti.

La prima via, quella finanziaria, trova nell’Unione bancaria il suo pilastro costitutivo, come abbiamo visto più volte ripetere dai nostri banchieri centrali. Ma poi ecco che Mersch tira fuori un altro asso dalla manica che, ventilato qua e là nei mesi passati, sembra essere diventato uno dei probabili passaggi obbligati della Banca centrale europea: il rilancio delle cartolarizzazioni, il cui mercato europeo “si è virtualmente essiccato negli anni recenti”.

Sappiamo tutti che l’uso selvaggio e incontrollato di cartolarizzazioni è stato uno dei fattori scatenanti della crisi del 2008, in particolare nel mercato americano, che questi strumenti ha inventato e diffuso negli ultimi decenni. Per non dire poi che, in fondo, le cartolarizzazioni non sono altro che un modo di far circolare debiti nell’ipotesi assolutamente teorica che ciò serva a distribuire il rischio, annullandolo.

E tuttavia ai mali estremi, rimedi estremi, sembra dire Mersch, secondo il quale “vedo nelle cartolarizzazioni un importante strumento per consentire alle banche di gestire il rischio di credito associato alle piccole e medie imprese”. Perché quelle grandi dovrebbero rivolgersi sempre più al mercato del capitale, nelle rosse aspettative del nostro banchiere.

Per non fare gli sbagli del passato Mersch conta sui progressi della regolazione, fatti sulla scorta del disastro subprime americano. Forte anche del fatto che il tasso di default europeo degli Abs, fra il 2007 e il primo quarto del 2013 è stato intorno all’1,4% a fronte del 17,4 americano. Come dire: siamo più bravi e prudenti.

Ma ovviamente è il lato delle riforme strutturali quello che più interessa il nostro banchiere, il quale, visto che parlava a Dublino, non si è peritato di additare l’Irlanda come una buona pratica per l’efficienza con la quale ha superato la crisi (?)

Detto in altri termini, bisogna partire da un dato: “Il 45% degli investimenti fissi in Europa è concentrato in settore dove il governo ha una significativa influenza regolatoria e ciò implica che riforme strutturali possano generare un balzo significativo di investimenti” anche nelle economie deboli.

Inoltre, dati i trend demografici europei, servono chiare riforme previdenziali e del mercato del lavoro che consentano di prolungare il tasso di partecipazione al mercato del lavoro: quindi lavorare di più e in numero crescente, anche favorendo i flussi transfrontalieri. Le Germania cerca lavoratori, se interessa, visto che le previsioni Ocse la prevedono in declinante crescita sotto l’1% entro il 2020 proprio a causa della sua situazione demografica.

E di nuovo, “l’Irlanda e un esempio molto concreto di sistema funzionante”. Le riforme del mercato del lavoro hanno fatto riassorbire due punti di disoccupazione (dal 14 al 12% fra il 2012 e il 2013), ma soprattutto “l’Irlada sta implementando il giusto tipo di politiche che miglioreranno la crescita in futuro”. Talché l’Irlanda, che ha ancora diversi problemi, come riconosce lo stesso Mersch, sembra il campo ideale dal quale estrarre suggerimenti per gli altri paesi fragili, visto che l’Europa, dal 1990, si trova in una situazione in cui le necessarie riforme aspettano ancora di essere realizzate.

Ci hanno provato con l’euro, ma a quanto pare la frusta monetaria non è bastata.

Ora magari proveranno con le buone maniere.

Shadow Banking: 80 anni vissuti pericolosamente

Vale la pena continuare l’analisi dello shadow banking perché ci permette di capire bene quanto in profondità il nostro presente affondi le sue radici nella storia. E la storia delle banche ombra, che molti credono siano un prodotto dell’attualità, risale addirittura agli anni ’30, agli anni del New Deal e della nascita del sogno americano che prevedeva, fra le altre cose, che tutti i cittadini avessero la possibilità di comprarsi una casa, come poi in effetti iniziò a succedere nel tempo di guerra.

Anche qui, ci aiuta a ripercorrere questa storia lo staff report “Shadow banking” che la Fed di New York pubblicò nel 2010.

La banca centrale distingue tre sottogruppi di soggetti che operano nella finanza ombra: c’è il sistema dei soggetti sponsorizzati dal governo (government sponsored enterprises, GSE), il sistema dello shadow banking “interno”, ossia che fa riferimento alle banche tradizionali, e infine lo shadow banking “esterno”, ossia praticato da soggetti separati dalle banche. Ognuno di loro racconta una storia.

La radice più antica, come dicevo, risale agli anni ’30. “Il seme dello shadow banking – scrive la Fed è stato piantato 80 anni fa, con la creazione delle GSE” che furono inserite nel Federal Home loans banks. Il FHLB fu una conseguenza del Federal Home loan bank act varato nel 1932 per far fronte alla pesante depressione seguita alla crisi del ’29. Lo scopo di questa normativa era creare istituzioni pubbliche capaci di far arrivare liquidità (quindi prestiti) a basso costo ai cittadini, in particolare per i loro mutui. I partecipanti al FHLB potevano intrattenere rapporti solo con le banche partecipanti al sistema, non quindi direttamente con i privati.

Un ruolo di spicco, relativamente al mercato dei mutui, fu assegnato a Fannie Mae, una società pubblica fondata nel ’38, a cui si affiancarono più tardi (1970) una società simile, Freddie Mac e Ginnie Mae (1968). Ma in generale, spiega la Fed, tutte le GSE “hanno avuto un impatto notevole sul modo in cui le banche hanno iniziato a finanziarsi e hanno condotto la credit transformation“.

Quindi per uscire da una crisi (la grande depressione) si mettono in piedi meccanismi capaci di stimolare l’erogazione del credito. Si pianta un seme che, più tardi, provocherà un’altra crisi. Questa lezione della storia proprio non riusciamo a impararla.

In cosa consisté questa “rivoluzione”? Principalmente nel fatto che le FHLB sono state i primi “immagazzinatori” di prestiti che poi venivano impacchettati e smerciati. Per dirla con le parole della Fed, “Fannie Mae e Freddie Mac sono state la culla del modello di intermediazione originate-to-distribute del credito cartolarizzato”.

Se ricordate la catena sottostante al modello dello shadow banking, l’intervento delle FHLB si situa al secondo anello della catena, ossia nella fase successiva alla concessione del credito da parte della banca commerciale. I partecipanti al FHLB immagazzinano i crediti concessi dalle banche ripagandole con l’emissione di obbligazioni (agency debt, discount notes) che contenevano la garanzia dello Stato, e quindi con un alto merito di credito.

Fannie Mae e Freddie Mac intervenivano nel terzo anello della catena, ossia l’emissione di ABS, attraverso il mercato del TBA, finanziati con l’emissione di agency MBS, ossia di obbligazioni con sottostante mutui immobiliari. In tal modo le obbligazioni contenute in questi titoli cartolarizzati venivano trasferiti (pass) dalla banca originaria (primo anello della catena) attraverso (trough) l’agenzia governativa (GSE) al mercato degli investitori. Ciò spiega perché queste obbligazioni vengano assimilate fra le cosiddette pass-trough security. Per chi non lo sapesse, TBA sta per To Be Announced, ossia una classi di titoli che vengono “annunciati” 48 prima la loro emissione e commerciati, su lotti di minimo un milione di dollari, sulla base di una semplice promessa. Un altro miracolo del concetto di credibilità che regge la finanza.

Gli acquirenti di questi Abs (per lo più agency debt) sono brokers o investitori come gli Mreit che abbiamo conosciuto di recente. Costoro (quarto anello della catena) immagazzinano questi titoli finanziandone l’acquisto con ABCP (asset back commercial paper) o attingendo al mercato dei repo. Dopodiché questi strumenti vengono di nuovo impachettati (resecuritizatrions) in CMOs (collateralized mortgage obligation) da altri operatori (quinto anello della catena) che, dulcis in fundo, li rivendono alle GSE, cioé alle agenzie statali (fra le quali ci possono essere le stesse Fannie Mae e Freddie Mac) che hanno originato il primo ABS.

Il corto circuito perfetto che, di fatto, socializza le perdite quando ci sono (come infatti è successo nel 2008) e privatizza i guadagni.

Queste agenzie, per finanziarsi emettono altro debito (agency debt) che viene piazzato sul mercato dei capitali (wholesale funding), forte com’è di una doppia garanzia statale, quella originaria e quella “ricomprata”. Il guadagno di queste GSE arriva dalla maturity transformation (ossia dal fatto che giocano sulle diverse scadenze). Ma “a differena delle banche – scrive la Fed – le GSE non si finanziano con i depositi dei risparmiatori ma sul mercato dei capitali, dove emettono debito a lungo e a breve termine”.

Vi è più chiaro adesso perché nel 2008 Fannie Mae e Freddie Mac hanno fatto crash?

Con l’aggravante, sottolinea la FEd, che “le funzioni di funding esercitate dalle GSE sono diventate il modello del wholesale funding market”. La lezione, insomma, l’hanno imparata tutti.

Talmente bene che la prova generale del crash del 2007, ossia la crisi delle Casse di risparmio americane degli anni ’80, partì proprio dal FHLB, cui appartengono le GSE e dalle pratiche messe in piedi da questo sistema “ombra” governativo.

La nostra storia però non finisce qui.

“Negli ultimi trent’anni – scrive la Fed – queste tecniche sono state ampiamente adottate anche dalle banche e da operatori finanziari non bancari”.

Ma la cosa divertente è che Fannie Mae fu privatizzata nel 1968 con la solita scusa che bisognava ridurre il debito pubblico. Solo che la privatizzazione, pur facendo sparire l’agenzia dal bilancio dello stato, mantenne “una relazione stretta” con il governo “godendo di una garanzia implicita”, sempre per socializzare le perdite. Ma non solo. La garanzie implicita compie il miracolo della credit transformation, consentendo alle GSE di indebitarsi a un costo ridotto. In pratica si creò quello schema, poi replicato dalle banche con i loso SIVs, per il quale si creano entità fuori bilancio che lavorano grazie alla garanzia dello sponsor (nel caso di Fannie Mae il governo americano).

Le banche, come dicevo, impararono in fretta la lezione delle GSE e presero a fare shadow banking per conto loro. E’ quel sub sistema chiamato “internal shadow banking”. Questa rivoluzione del mondo bancario americano è avvenuto negli ultimi trent’anni, contemporaneamente alla liberalizzazione dei movimenti di capitali. Non a caso. Lo scopo della liberalizzazione era avere mercati dei capitali sempre più liquidi. Quegli stessi mercati a cui chiedere le risorse per tenere a galla le cartolarizzazioni.

La conseguenza dello sviluppo dei questo subsistema fu che le banche più grandi, prima caratterizzate da un basso RoE (return on equity), divennero entità dall’alto RoE. Rivendere il credito (originate-to-distribute) si è rivelato assai più remunerativo che tenerselo fino alla scadenza (originate-to-hold). Spezzare la relazione fra creditore e debitore può essere molto più conveniente, ma alla lunga si paga un prezzo alto. Che poi è il prezzo che stiamo pagando tutti noi ancora oggi.

Le banche sono cambiate, quindi. La lunga transizione duranta trent’anni le ha rese sempre più dipendenti dai mercati del capitale e sempre meno dai depositi. La loro funzione di intermediazione creditizia viene svolta in gran parte da veicoli fuori bilancio grazie alle tecniche imparate dai “padrini” governativi. Gli schemi del sistema ombra “interno” sono gli stessi di quello che abbiamo visto con le GSe. Cambiano solo i protagonisti. Quindi non vi annoiero con i dettagli.

Lo stesso vale per il subsistema “esterno”, ossia non bancario. Stavolta i protagonisti sono i broker-dealer, speciali intermediari non bancari, e altri soggetti come le compagnie assicurative, compagnie di hedge fund o compagnie che commerciano in prodotti derivati. La logica è sempre la stessa: cartolarizzazione e ricorso al wholesale funding per trovare i soldi. Aumentano solo i soggetti che giocano questo gioco pericoloso.

E più aumentano i soggetti, più il gioco diventa rischioso. Non solo perché aumenta la domanda di fondi sul mercato dei capitali. Ma anche perché questi soggetti sono sempre più fragili dal punto di vista finanziario. I SiV, tanto per essere chiari, hanno alle spalle una grande banca, che può sempre rivolgersi alla Fed come prestatore di ultima istanza, così come le GSE hanno alle spalle il governo il governo americano. I broker, al contrario, per fare un esempio, non hanno alcuna forma di “aiuto” pubblico. Possono fallire (ricordate Lehman Brothers?).

In questo modo tutte queste entità, a cominciare dalle agenzie governative (poi privatizzate) hanno creato negli ultimi trent’anni un sistema bancario parallelo che ha doppiato il totale delle passività del sistema bancario. Nel momento del picco lo shadow banking aveva 22 trilioni di passività a fronte alla decina circa delle banche ufficiali. Una parte di questo sistema ombra l’abbiamo visto, faceva riferimento alle stesse banche, che quindi operavano sia nel circuito ufficiale che in quello ombra, guadagnando in tutt’e due i posti, con un grazioso gioco della parti.

Poi è arrivata la Crisi.

Sono dovuti intervenire la Fed e il governo americano per tenere in piedi tutti gli anelli della catena creditizia, di cui ormai più nessuno sapeva quale fosse la coda e quale il capo. Furono creati una serie di salvagenti (backstops) per garantire le varie emissioni di carta straccia che si erano accumulate nel tempo. Per garantire la carta commerciale (CP) e le obbligazioni su questa emesse (ABCP) fu creato il Commercial paper funding facility (CPFF), che copriva i primi due anelli della catena. Per garantire il terzo anello, quello degi ABS, fu creato il Term Asset Backed loan facility (TALF); per garantire il quarto anello della catena, ossia quelli che immagazzinavano ABS, fu varato il il Term securities lending facility (TSLF) e anzi uno specifico fu dedicato a Bear Stearn (Maiden Lane LLC). Il quinto anello della catena, quello dei CDOs, fu garantito da un altro backstop chiamato Maiden Lane III LC, dedicato ai prodotti finanziari emessi dalla AIG, un altra grande protagonista del disastro. Quindi il sesto anello della catena, che provvide fondi grazie al Term auction facility (TAF) ai soggetti che si erano imbottiti di cartaccia.

L’ultimo gradino era quello più rilevante, perché le tensioni provocate dall’essiccamento della liquidità sul mercato dei capitali aveva messo a rischio il tri-party repo system, ossia il mercato dei pronti contro termine mediato da soggetti di peso come JP Morgan. Per evitare catastrofi, si aprì un’altra facility, la Primary dealer credit facility, mentre la Money Market investor funding facility avrebbe garantito tutto il mercato degli intermediari monetari.

Allo stesso tempo la FDIC, ossia la Federal deposit insurance corporation, aprì la Temporary liquisity guarantee program per coprire il debito senior (quind a cominciare dai depositi bancari).

In sostanza, dice la Fed, “il sistema dello Shadow banking fu competamente ‘abbracciato’ dal credito e dalla liquidità pubblica e divenne completamente garantito come il sistema bancario tradizionale. In questo modo il crollo è stato controllato”.

E io pago, direbbe Totò.

Abbiamo imparato finalmente la lezione?

La conclusione della Fed dice questo: “Ci aspettiamo che lo shadow banking avrà una parte significativa nel sistema finanziario, in una forma differente, in un prevedibile futuro”.

Evidentemente no.

(2/segue)

Il mattone di carta americano torna a far danni

Siccome di rado impariamo dai nostri errori, specie quando sono remunerativi, tendiamo a ripeterli.

Siccome abbiamo la memoria corta, neanche ce ne accorgiamo.

Finchè non è troppo tardi.

Nel mio piccolo mi sembrava giusto, di conseguenza, farvi sapere, visto che ormai l’argomento è stranoto fra regolatori e istituzioni internazionali, che la finanza immobiliare made in Usa, con tutto il suo contorno di cartolarizzazioni e derivati, è tornata ad essere un rilevante rischio sistemico per la stabilità finanziaria internazionale.

Oggi, come nel 2007, gli investimenti sul mattone di carta garantiscono rendimenti stellari, anche fino al 15%, secondo il WsJ, trascurando, allora come oggi, che un tale rendimento porta con sé un rischio equivalente.

L’unica differenza fra ieri e oggi è che all’epoca dello sboom americano, che poi contagiò il resto del mondo, erano in gran parte le banche le dirette protagoniste del ballo del mattone finanziario.

Oggi sono altre entità, società finanziarie di quello shadow banking che tanto preoccupa i regolatori, che sostanzialmente replicano (con il sussidio delle banche, a cominciare dalla Fed e a finire da quelle di investimento) quello che facevano le stesse banche prima della grande crisi. Ossia prendono in prestito a breve termine per finanziare l’acquisto di obbligazioni a lungo termine, quindi molto remunerative, che hanno come sottostante mututi immobiliari.

Over and over, again.

Di questa simpatica deriva mi sono accorto leggendo l’ultimo Financial stability review rilasciato pochi giorni fa dalla Bce.

La nostra banca centrale, dopo aver ricordato la mole di rischi addensati sul capo dell’eurozona, rileva a un certo punto che “tuttavia, al contrario dell’anno scorso, i rischi macro-finanziari che corre la stabilità dell’eurozona sono originati fuori dall’area”.

Non sto a farvi l’elenco. Magari ne riparleremo. Qui mi limito a raccontarvene uno, che mi ha molto divertito.

“Negli Stati Uniti – scrive la Bce – un rischio alla stabilità finanziaria è legato alla rapida espansione dei Mortgage real estate investment trusts (Mreits), che sono vulnerabili alla crescita dei tassi d’interesse a causa della loro dipendenza verso i prestiti a breve termine per finanziare i loro acquisti di Mortgage backed security (Mbs). Una brusca svendita di Mbs, dovuta a un rialzo dei tassi, può esporre le banche a un calo del valore degli Mbs detenuti”.

In sostanza, la stessa storia del 2007. Con l’aggravante che il rischio tassi d’interessi, ossia di un loro aumento, è qualcosa di più di una semplice probabilità, in tempi di exit strategy e di rallentamento annunciato (e subito ritrattato perché catastrofico) di rallentamento, da parte della Fed, del programma di acquisto mensile di titoli cartolarizzati. Che poi sono proprio quegli stessi Mbs sui quali si concentra l’attenzione degli Mreits.

Un corto circuito perfetto: la Fed sostiene un mercato (quello degli Mbs) che tiene in vita, grazie ai tassi bassi sempre voluti dalla Fed, queste società d’investimento che emettono debito (sotto forma di obbligazioni proprie a breve termine garantite dalle banche, spesso collegate a tali società, che le vendono) per comprare debito altrui sotto forma di mutui a lungo termine più o meno cartolarizzati (Mbs).

Il guadagno lo ricavano dalla differenza (spread) fra il rendimento dei titoli che comprano a lungo e il costo dei titoli che emettono a breve. Quelli bravi lo chiamano ROIC (return on invested capital).

Facile come fare due più due.

Tuttavia può essere utile fare un passo indietro.

Cominciamo da una definizione. Un Mreits è una società che investe in mutui residenziali. Una sorta di fondo comune di investimento.

Questa società prende a prestito soldi e con questi fondi compra mutui che vengono impacchettati in Mbs, ossia un’altra obbligazione, che ha un rendimento e una durata. Più è lunga la durata, più è alto il rendimento. La sostenibilità di questa obbligazione, e quindi la sua capacità di essere ripagata alla scadenza, dipende dai mutui che ha sotto.

Vi ricordate i famosi subprime? Ricorderete allora che erano impacchettati in Mbs e Cdo (collateralized debt obligation).

A differenza dei Reits (real estate investment trust) i Mreits non hanno quindi mattone reale sotto i loro investimenti, ma carta.

Soltanto quella.

La tassonomia finanziaria distingue i Mreits in due tipi: quelle che lavorano con gli agency loans e quelle che lavorano con i non agency loan.

I primi lavorano con debito garantito da entità governative, come Fannie Mae o Freddie Mac (le stesse che hanno collassato causa subprime). Poiché hanno la garanzie implicita del Tesoro, questi debiti hanno un rating di credito assimilato a quelli dei bond americani e quindi un rendimento basso.

I secondi (non agency) lavorano con debito “privato”, ossia senza garanzia governativa. Ovviamente, essendo meno garantiti, e quindi più rischiosi, queste debiti devono offrire un tasso più alto agli investitori per incoraggiarli a comprare le loro obbligazioni.

Ciò costringe gli emittenti a spingere sul pedale della leva finanziaria per ottenere un maggior ROIC, aumentando di conseguenza a loro volta i rischi.

Ovviamente lo stesso vale per il Mreits che usa questi asset.

Dopo la crisi, che evidentemente non ha insegnato nulla, queste entità sono letteralmente esplose per numero. La maggior parte stanno negli Usa. Ma ce ne sono anche alcune tedesche.

E così, nell’aprile scorso, i Mreits finirono nel mirino del FSOC, il Financial stability oversight council, un gruppo di regolatori costituiti in seno al Tesoro americano, che se ne sono occupati nell’ultimo annual report.

I tecnici notarono con preoccupazione che queste società di investimento avevano quadruplicato i propri asset fino a più di 400 miliardi dal 2009 in poi.

Secondo Fitch, che al tema ha dedicato un approfondimento nel giugno scorso, l’esposizione di questi veicoli nei confronti degli Mbs sarebbe addirittura di oltre 460 miliardi di dollari. Ma soprattutto è cresciuta enormemente la loro rilevanza sistemica.

Tanto è vero che la Reuters ha rilanciato la notizia pubblicata da Financial Times il 27 ottobre scorso, secondo il quale i Mreit sono finiti anche nel mirino dei regolatori della Fed di New York, dopo che, un mese prima, il Fondo monetario internazionali li aveva classificati come una delle componenti crescenti dello shadow banking.

Il problema è che il debito a breve dei Mreits, sponsorizzato dalle banche rivenditrici, si inserisce nel più vasto mercato dei repo, ossia dei pronti contro termine, che muove circa 4,5 trilioni di dollari.

Un’improvvisa svendita di Mbs, seguita magari a un rialzo dei tassi, può perciò avere conseguenze devastanti proprio per questo mercato, che è vitale per il funzionamento delle grandi banche, che vi si rivolgono per il proprio funding, ponendo come pegno i propri Mbs e altri titoli.

Una turbolenza nel mercato repo avrebbe lo stesso effetto, se non peggiore, di quella registrata nel mercato della carta commerciale agli albori della crisi del 2007.

Dal canto loro, i tifosi dei Mreits sottolineano che il loro lavoro ha contribuito a rilanciare il mercato immobiliare americano, favorendo la domanda di mutui a basso prezzo e, di conseguenza, la domanda di mattone. E infatti i prezzi in America hanno ripreso a salire.

Sempre per non dimenticare i subprime.

Tanto sarebbe bastato ai regolatori della Fed di New York per decidere di vederci chiaro.

Per la cronaca, la Fed di New York è una filiale della stessa Fed che ha contribuito (e contribuisce tuttora) a far crescere le Mreits e il mercato degli Mbs.

Fare pace col cervello no?

Scricchiola la stabilità finanziaria tedesca

La nube dei Pigs che da qualche mese si addensa nel cielo sopra Berlino è finita nel mirino degli attentissimi metereologi della Bundesbank.

Non siamo ancora all’allarme meteo, però le previsioni volgono al brutto.

Tanto è vero che l’ultimo rapporto sulla stabilità finanziaria, rilasciato pochi giorni fa dalla Banca centrale tedesca, è stato accompagnato da preoccupate allocuzioni dei pezzi grossi della Buba.

Il perché è presto detto.

La Banca centrale vede chiaramente i rischi per la stabilità finanziaria tedesca delle scelte espansiva di politica monetaria della Bce, teme per la montagna di miliardi prestate all’estero dalle banche tedesche e dalle assicurazioni e registra con somma preoccupazione l’andamento del mercato immobiliare, che è sempre più surriscaldato e perciò incoraggia le famiglie tedesche a accendere mutui sempre più onerosi e le banche a farsi carico della rischiosità che ne consegue,

Quello che è successo nei Piigs negli anni buoni, potrebbe capitare a Berlino negli anni brutti.

Il succo è tutto qua.

Da qui l’allarme.

“Più a lungo verrà mantenuto l’ambiente di tassi bassi, più si sposta l’equilibrio fra costi e benefici – scrive la Banca – I persistenti tassi di interesse bassi stanno ponendo un rischio crescente sulla stabilità finanziaria”.

Il problema è generale, visto che “sui mercati finanziari internazionali c’è un pericolo crescente che la ricerca di rendimenti incrementi in maniera esagerata la quota di investimenti rischiosi”. E più si darà la sensazioni che tali politiche monetarie dureranno, più alto sarà il costo quando le politiche torneranno normali.

Con l’aggravante che le istituzioni finanziarie tedesche, nel confronto con i propri competitori, “dovranno rivedere i loro modelli di business e consolidare i loro bilanci” per prepararsi adeguatamente alla fine della bonanza monetaria.

A preoccupare sono innanzitutto le assicurazioni lato vita, dove “i tassi bassi stanno erodendo i buffer di capitale, visto che fanno più difficoltà a guadagnare” mentre sono costretti a garantire almeno un rendimento minimo ai loro sottoscrittori.

Come se non bastasse, la crisi del debito sovrano in Europa non è ancora finita. Per risolverla, scrive la Buba, “bisogna abolire il trattamento regolatorio preferenziale assegnato all’esposizione bancaria sui debiti sovrani“, oltre a procedere con speditezza sulla strada dell’Unione bancaria.

Se dai temi generali sollevati dalla Buba si va alle questioni specificamente tedesche, il tono non è meno allarmante.

A parte la situazione degli assicuratori, i cui contratti con i clienti prevedono rendimenti assai maggiori di quelli attualmente garantiti sui mercati (a meno di non correre più rischi), a preoccupare la Buba è anche il sistema bancario.

“Nel sistema bancario tedesco – scrive la banca – il reddito da interessi è la fonte maggiore di guadagni. Tassi bassi restringono i margini da interesse, che si stanno erodendo sin dal 1980”. E non sembra che il mondo bancario tedesco stia facendo quanto necessario per consolidarsi.

L’abbondante liquidità, infatti, “sta impedendo il necessario cambio strutturale nelle banche dell’eurozona”, aggravando quella connessione fra queste ultime e il debito sovrano favorito dal trattamento preferenziale che hanno i bond pubblici secondo le regole di Basilea (rischio zero, quindi nessuna necessità di capitale). “Questo privilegio – dice la Buba – deve essere abolito nel breve termine”.

E sarà pure un caso ma ieri le cronache hanno riportato che la Bce considerà i bond pubblici risk free in sede di asset quality review, quindi fino a novembre 2014. E dopo “verranno messi sotto pressione”, ha detto Yves Mersch. Ancora non è chiaro come.

Ma di sicuro le banche tedesche dovranno farci i conti.

Tuttora la classe di asset composta dai crediti verso i paesi dell’eurozona afflitti dalla crisi del debito sovrano (compresi quind i bond pubblici) pesa parecchio sui loro portafogli e “ha ancora un enorme potenziale capace di causare default e contagio”.

Tanto per dare un’idea di che cifre si parla, la Buba ricorda che le banche tedesche, dopo quelle francesi, sono quelle che hanno i crediti più rilevanti nei confronti di Grecia, Irlanda, Portogallo e Cipro, ossia dei paesi sottoposti a programma di rientro, ma anche nei confronti di Italia e Spagna.

Fra il 2009 e il 2013 le banche tedesche hanno tagliato la loro esposizione nei confronti di questi paesi di ben 198 miliardi di euro, arrivando a 234 miliardi totale. In particolare, le banche tedesche “tagliarono notevolmente l’esposizione nei confronti del governo italiano (evviva lo spread, ndr) e delle banche spagnole (finite sotto tutela Esm, ndr)”.

Ma ancora oggi le banche tedesche hanno in pancia 234 miliardi di crediti nei confronti dei Piigs. L’Italia, in particolare, ha debiti nei confronti del tedeschi per 96 miliardi, la Spagna per 82 e i quattro paesi sotto programma altri 56.

Capite bene perché i tedeschi pregano per la nostra buona salute.

Come se non bastasse, le banche tedesche si sono esposte seriamente anche nei confronti dei paesi emergenti.

A metà del 2013 la montagna di crediti concessi ha superato i 155 miliardi di dollari. Se questi paesi, sui quali incombe la minaccia dell’exit strategy americana, finiranno vittime di un deflusso di capitali nel prossimo futuro, le banche tedesche potrebbero subirne le conseguenza.

A differenza delle banche, invece, le assicurazioni, alla disperata caccia di rendimenti capaci di ripagare i sottoscrittori, hanno aumentato l’esposizione nei confronti dei vari Piigs, che a metà 2013 quotava 137 miliardi, il grosso dei quali, 112 miliardi, concentrati in Italia e Spagna.

In pratica stiamo pagando le rendite ai tedeschi assicurati con le nostre tasse.

E ciò malgrado le assicurazioni tedesche si stanno mangiando le loro riserve.

Torniamo un attimo alle banche.

C’è un’altra classe di asset che genera preoccupazione. In particolare quella legata ai rischi di credito derivante dall’esposizione in alcuni settori specifici, come le cartolarizzazioni o l’esposizione bancaria estera nel settore degli immobili commerciali.

Lato cartolarizzazioni, le banche tedesche hanno ridotto di 21 miliardi, portandolo a 94 miliardi, il book value delle operazioni cartolarizzate. Il grosso di questa cifra, il 52%, è rappresentato da residential mortgage backed securities (RMBS), un altro 19% sono CDO (collateralised debt obligations) e un altro 10% sono CMBS (commercial mortgage-backed securities). I prestiti studenteschi cartolarizzati sono appena l’8%.

Lato mattone, l’esposizione delle prime otto banche tedesche in prestiti esteri legati agli immobili commerciali è arrivato a quota 105 miliardi nel primo quarto del 2013, 16 in meno di fine 2011. Il grosso di questa esposizione, il 22%, è allocata in Gran Bretagna, seguita dagli Usa (21%), Francia (12%) mentre Spagna, Italia e portogallo cumulano un 14% e l’Olanda appena il 7%. Anche questa esposizione estera è fonte di rischio, scrive la Buba, al contrario di quella delle stesse banche nei confronti del settore commerciale interno.

Ciò non vuole che il mattone non sia diventato infatti una delle fonti di preoccupazione della Buba.

Al contrario.

Era facile prevederlo. In un mercato profondamente deflazionato dalla crisi, gli investitori immobiliari non potevano che rivolgere la propria attenzione verso il mattone tedesco, l’unico grande mercato che nel corso degli anni ha visto calare costantemente le proprie quotazioni reali. Peggio (o meglio, dipende dai punti di vista) ha fatto solo il Giappone.

“L’esperienza di altri paesi – scrive – ha mostrato che un boom immobiliare finanziato a debito rappresenta uno dei più seri rischi alla stabilità finanziaria”.

Ecco la nube dei Pigs che spaventa la Buba.

“La crescita dei prezzi immobiliari ha continuato nel 2012 – sottolinea -. I prezzi in sette grandi città sono aumentati in media dell’8,6% e basandosi sui primi tre quarti del 2013, le sette città potrebbero registrare un aumento ulteriore del 9% quest’anno”. Un dato particolarmente allarmante, se si considera che in queste aree “i prezzi sono aumentati di un quarto fra il 2009 e il 2012”.

La fine del boom immobiliare nei Pigs ha spostato l’attenzione sul moderato e solido mercato tedesco, evidentemente.

Un’altra rilevazione, infatti, calcola che “in 125 piccole città tedesche i prezzi sono saliti in media del 5%”. “Questo suggerisce che l’inflazione dei prezzi delle case si stia trasferendo dalle grandi città alle piccole”.

Il che fa venire l’orticaria ai nostri banchieri centrali che sottolineano come, basandosi su rilevazioni demografiche e statistiche, si possa già stimare che “le proprietà residenziali potrebbero essere sopravvalutate del 20% nelle città più attrattive”.

Ecco la nube dei Pigs che si fa bella grossa.

E infatti “le banche tedesche hanno registrato un chiaro aumento delle domande di mutuo delle famiglie sin dal 2010”.

Da ciò ne deriva che “è assolutamente necessario che l’aumento corrente dei prezzi non incoraggi le banche ad assumersi rischi eccessivi”. Proprio per evitare che dalle nuvola dei Piigs comincino a piovere guai.

Sono i guai di chi ha troppi soldi e non sa più dove metterli, quelli tedeschi

Ma sempre guai sono.

L’odissea ventennale del mattone pubblico

Sono il convitato di pietra di ogni discussione pubblica. Il Moloch che campeggia rassicurante sulle pagine dei giornali ogni volta che si parla di risanamento dello Stato. Rappresentano, insieme al cosiddetto patrimonio mobiliare, la ricchezza pubblica italiana calcificata da svariati decenni fra le pieghe del bilancio statale.

Sono gli immobili dello Stato.

Fateci caso: ogni volta che si parla di abbattere il debito pubblico, spuntano loro. Succede dagli anni ’90, e purtroppo l’esperienza sembra aver insegnato poco, visto che ancora l’argomento è gettonatissimo malgrado i guadagni siano stati assai al di sotto delle aspettative (e dei valori presunti) e presto bruciati dall’idrovora statale.

Quello che è rimasto di un ventennio di odissea, durante la quale il mattone pubblico ha attraversato qualunque prova degna di Ulisse, è un groviglio di norme più o meno confuse, una sterminata messe di metri quadrati pubblici ancora improduttivi, quando non direttamente a perdere, e una privatizzazione dei guadagni (a favore di pochissimi) associata alla consueta socializzazione delle perdite.

Capirete che sentire di nuovo parlare di “valorizzazione” degli immobili pubblici è quantomeno inquietante.

Cominciamo dalla domanda più semplice. Esattamente, quanti sono questi immobili? Anche qui, si potrebbero scrivere i classici fiumi di inchiostro. Noi abbiamo scelto una fonte (speriamo) attendibile, ossia l’indagine conoscitiva svolta dalla commissione finanza della Camera nei primi mesi del 2011 e terminata nel luglio dello stesso anno con una relazione di appena 24 pagine.

Qui troviamo solo una parte della risposta, ma è più che sufficiente per capire di che cifre stiamo parlando. Ossia quella relativa al patrimonio immobiliare dove lavorano i dipendenti pubblici o svolgono la propria attività le varie amministrazioni dello Stato.

Una buona parte di questo patrimonio è di proprietà. In particolare si tratta di 543.000 unità immobiliari di proprietà dello Stato equivalenti a oltre 222 milioni di metri quadrati, a cui si aggiungono 776.000 terreni, che equivalgono a 13 miliardi di metri quadrati.

Il dato interessante è che nel 92% dei casi le amministrazioni dello Stato usano immobili di cui sono proprietarie e solo nel 2% dei casi usano immobili messi a disposizione da altre amministrazioni (statali anch’esse). Poi ci sono diverse occupazioni senza titolo (lo Stato abusivo di se stesso) e per circa 2.000 immobili non è nota la data di scadenza delle locazioni.

Interessante vedere le destinazioni d’uso. Il 72% hanno finalità istituzionali, il 10% per fini residenziali, in gran parte relativi agli immobili degli enti di previdenza o dei comuni. Nulla dice la relazione del restante 18%. Quanto ai terreni, il 96% è utilizzato dai proprietari, cioé lo Stato, mentre la proprietà per circa il 98% è in mano ai comuni.

Questa gigantesca mano morta ha un valore importante, e questo spiega il costante pensierino che ci dedicano i soliti noti. Secondo stime effettuate dal ministero dell’economia e delle finanze, le unità immobiliari dovrebbero valere fra il 239 e i 319 miliardi di euro, i terreni fra gli 11 e i 49. Si va quindi da un minimo di 250 a a un massimo di 368 miliardi, tutto compreso.

A fronte di tutto ciò, lo Stato spende per affitti fra gli 800 e gli 850 milioni l’anno. Un raro caso di grande proprietario che paga degli affitti.

Questa montagna di ricchezza virtuale porta con sé la spiacevole controindicazione che questi immobili, come abbiamo visto, servono in larga parte alle amministrazioni dello Stato. Chi parla di valorizzazioni degli immobili pubblici, quindi, dovrebbe tenerne conto. Detto in soldoni: posso pure vendere una sede dell’Inps o di un ministero per spuntare qualche euro, ma poi quegli uffici dove li metto?

Anche qua, un breve viaggio nella storia recente aiuta. Fra il 2004 e il 2005 le sempiterne “esigenze straordinarie di finanza pubblica” costrinsero il governo dell’epoca a varare due fondi comuni di investimento immobiliare, ossia il Fondo immobili pubblici e il fondo patrimonio 1, dove furono conferiti a prezzi davvero convenienti 428 immobili pubblici utilizzate da amministrazioni dello Stato. Queste ultime furono costrette a siglare contratti di 9+9 anni, ai canoni dell’epoca (quando il mercato era ancora in pieno boom) per continuare ad abitare dove avevano sempre abitato gratis, andando così ad alimentare il capitolo delle locazioni passive.

In questo modo il mattone pubblico esce dalla porta, si privatizza, con ampia gioia di banche e sottoscrittori del fondo, e rientra dalla finestra, sotto forma di affitto a caro prezzo con canone garantito dallo Stato, che giosamente paga.

Se poi andiamo a vedere cosa sia successo con le mitiche cartolarizzazioni Scip 1 e Scip 2 risalenti al 2001, la sostanza non cambia. Gli enti previdenziali si disfarono con poco guadagno e grandi spese di parte del loro patrimonio immobiliare. La Scip 1 finì bene, nel senso che si completarono le vendite. La Scip 2 finì male. Dopo aver tentato per anni di vendere tutti i 6,8 miliardi di beni cartolarizzati, lo Stato si dovette rassegnare a retrocedere all’Inps tutto l’invenduto, gravando i già traballanti conti immobiliari dell’istituto con una grossa fetta di mattone dal valore di circa 1,8 miliardi. La conseguenza è che adesso i rendimenti immobiliari dell’Inps sono negativi.

Stavolta, il mattone pubblico, uscito dalla porta, rientra dal portone. E lo Stato, anche qui, gioiosamente paga.

Come si vede, la storia non cambia. Dopo una lunga odissea, proprio come Ulisse il mattone pubblico torna a Itaca.

Rectius: Italia

Il mattone dell’Inps segna rosso fisso

La débâcle dell’Immobiliare Nazionale della Previdenza Sociale, secondo o terzo nome dell’Inps, è scritta nei conti e nelle relazioni che li hanno accompagnati. La commissione parlamentare di controllo sugli enti di previdenza e la Corte dei conti, che al patrimonio immobiliare dell’Inps hanno dedicato pagine e approfondimenti, lo dicono a chiare lettere: il mattone dell’Inps vale oltre 1,8 miliardi di euro eppure riesce a spuntare rendimenti negativi. Un altro triste primato della cosa pubblica.

I primi a certificare tale fallimento sono stati i commissari parlamentari. Nelle conclusioni della relazione di fine consiliatura, presentata il 21 dicembre scorso, scrivono che “l’attività svolta ha fatto emergere la necessità di rivedere le modalità di gestione del patrimonio immobiliare, residuato dalle operazioni di cartolarizzazione, i cui risultati insoddisfacenti in alcuni casi piuttosti che garantire dei rendimenti positivi dallo luogo a perdite”. La gestione del patrimonio immobiliare da reddito, aggiungono, “nel consuntivo 2010 ha rilevato entrate per 38,1 milioni e spese per 93,2 milioni, determinando un risultato negativo netto per 55,1 milioni”.

L’altra certificazione arriva dalla Corte dei conti. Nella sua relazione al bilancio 2011, i magistrati notano che le perdite si erano stabilizzate intorno ai 10 milioni di euro nel biennio 2008/2009, poi sono arrivate ai 55 milioni che abbiamo già visto nel 2010 e sono scese a 33,7 milioni nel 2011, con “un aumento sensibile e costante, nel biennio 2010/2011 delle spese di conduzione, ammortamento e costi diversi”.

La circostanza più grave è che il futuro è quantomai incerto. “Dopo i ripetuti solleciti – scrive la Corte – è cessata l’anomala concessione di proroghe dei contratti scaduti per la gestione degli immobili. Le procedure di gara, pervenute ad aggiudicazione nel mese di giugno 2012 risiltano peraltro in contestazione”.

Ma non è tanto la vicenda burocratica, il problema. La questione è strategica. Dopo che nel 2009 l’inps è stata costretta a far rientrare nel proprio patrimonio tutti gli immobili avanzati dal fallimento della cartolarizzazione Scip 2, l’istituto si è trovato a dover gestire una massa di immobili enorme (valore di bilancio 1,8 miliardi) senza avere norme chiare e strumenti operativi.

In pratica, si sono bloccate le dismissioni e sui conti dell’Inps si sono scaricati enormi costi di gestione che hanno portato i conti in negativo Nel 2010 l’Inps provò a fare un fondo immobiliare ad apporto, ma nell’indeterminatezza generale tutto rimase fermo. Le vendite si bloccarono, anche a causa dei numerosi contenzioni sui cosiddetti immobili di pregio, e adesso si parla di nuovo di un fondo immobiliare, anche in seguito alle ultime decisioni del governo sul patrimonio pubblico in tal senso.

Nel frattempo rimane il rosso fisso nella gestione.

Ma neanche questa è una novità. Sin dalla metà degli anni ’90, quando per la prima volta esplose il caso dell’uso allegro degli immobili Inps, si è provato in tutti i modi a farne qualcosa di produttivo. La stagione delle vendite ha raggiunto il culmine con le due Scip di inizio anni 2000 che (ci torneremo un’altra volta) hanno portato più perdite che guadagni ai conti dello Stato, per poi, clamorosamente tornare indietro. Tutto il patrimonio tornò nella pancia dell’Inps.

In pratica dal 2009 siamo tornati al 1995.

Fallita la strategia delle vendite “coatte” rimane solo la carta di un fondo immobiliare per provare a fare cassa. Intanto ci hanno guadagnato i gestori, con le loro ricche commissioni, e pochi inquilini, più o meno illustri, che si sono portati a casa un bel pezzo di patrimonio pubblico a prezzi di realizzo in maniera perfettamente legale.

Adesso, una volta privatizzati i guadagni, rimane solo da socializzare le perdite.

Tanto per cambiare.