Etichettato: mercato immobiliare tedesco

Mattone: l’Italia lascia la Germania raddoppia

Non è certo un caso che il boom del mattone tedesco, cresciuto notevolmente anche nel 2018, sia ormai ospite fisso nelle ricognizioni della Bundesbank. Se ne era già occupato il rapporto sulla stabilità finanziaria, nel novembre scorso, dove si osservava il cumularsi di rischi negli istituti bancari provocato dal notevole aumento dei mutui per abitazione a fronte di un potenziale aumento dei tassi di interesse. E adesso tocca al bollettino mensile di febbraio, che al tema ha dedicato un titolo che dice tutto quello che c’è da sapere: “Forte aumento dei prezzi delle abitazioni nel 2018”. In particolare, l’anno scorso, secondo le stime degli economisti della banca, i prezzi degli immobili residenziali sono cresciuti dell’8,5% nelle aree urbane, in linea con quanto si è registrato nei tre anni precedenti, mentre nelle sette città principali (Berlino, Colonia, Düsseldorf, Amburgo, Francoforte sul Meno, Monaco e Stoccarda) sono aumentati addirittura del 9,5%.

Il problema è tutto qua. I prezzi hanno continuato a galoppare e non più ormai solo nelle prime sette città, dove ormai l’indice – fatto 100 il valore degli immobili residenziali nel 2010 – è praticamente raddoppiato, ma anche nelle municipalità minori. E non solo: “Mentre si stava attenuando la pressione ascendente, ancora molto forte, sui prezzi degli alloggi nelle città tedesche, – spiega il bollettino – quelli delle proprietà al di fuori delle aree urbane stavano aumentando ad un ritmo più veloce rispetto agli anni precedenti”.

Complessivamente le 127 municipalità incluse nell’indicatore hanno visto prezzi in crescita di quasi l’80% dal 2010. E pure se è vero che l’economia – e quindi i redditi – hanno fatto notevoli progressi in quest’arco di tempo è del tutto logico, oltre che saggio, chiedersi quanto sia sostenibile questa corsa dei prezzi adesso che l’economia mostra segni di rallentamento.

La forte domanda di immobili è stata sostenuta dall’outlook positivo delle famiglie sui redditi futuri e dalle condizioni “estremamente favorevoli” del mercato del lavoro. Ma anche la politica monetaria molto distesa ha fatto la sua parte. “Il 2018 non ha visto quasi nessun aumento dei tassi di interesse sui prestiti per gli acquisti di abitazioni”, scrivono gli economisti della banca.

Che il settore sia ormai molto surriscaldato lo conferma un’altra circostanza. “Malgrado l’offerta aggiuntiva di alloggi l’anno scorso sia cresciuta in misura considerevole, non è stata ancora in grado di tenere il passo con la forte domanda. Ciò è stato evidentemente dovuto anche in parte al crescente interesse per le abitazioni fuori città”. Conseguenza quest’ultima del notevole prezzo delle abitazioni in città che ha finito con lo spostare la domanda verso le aree circostanti. Effetti simili si sono osservati anche nel segmento degli affitti, che sono cresciuti assai più che negli anni passati non solo nelle aree urbane, ma anche al di fuori. Tutto ciò spiega perché gli economisti non esitino a parlare di crescita esagerata dei prezzi. “I prezzi delle abitazioni nelle città sono ancora ben al di sopra del livello che appare giustificato dalle determinanti economiche e demografiche a lungo termine”. In particolare viene stimata una deviazione dai livelli “normali” fra il 15 e il 30%.

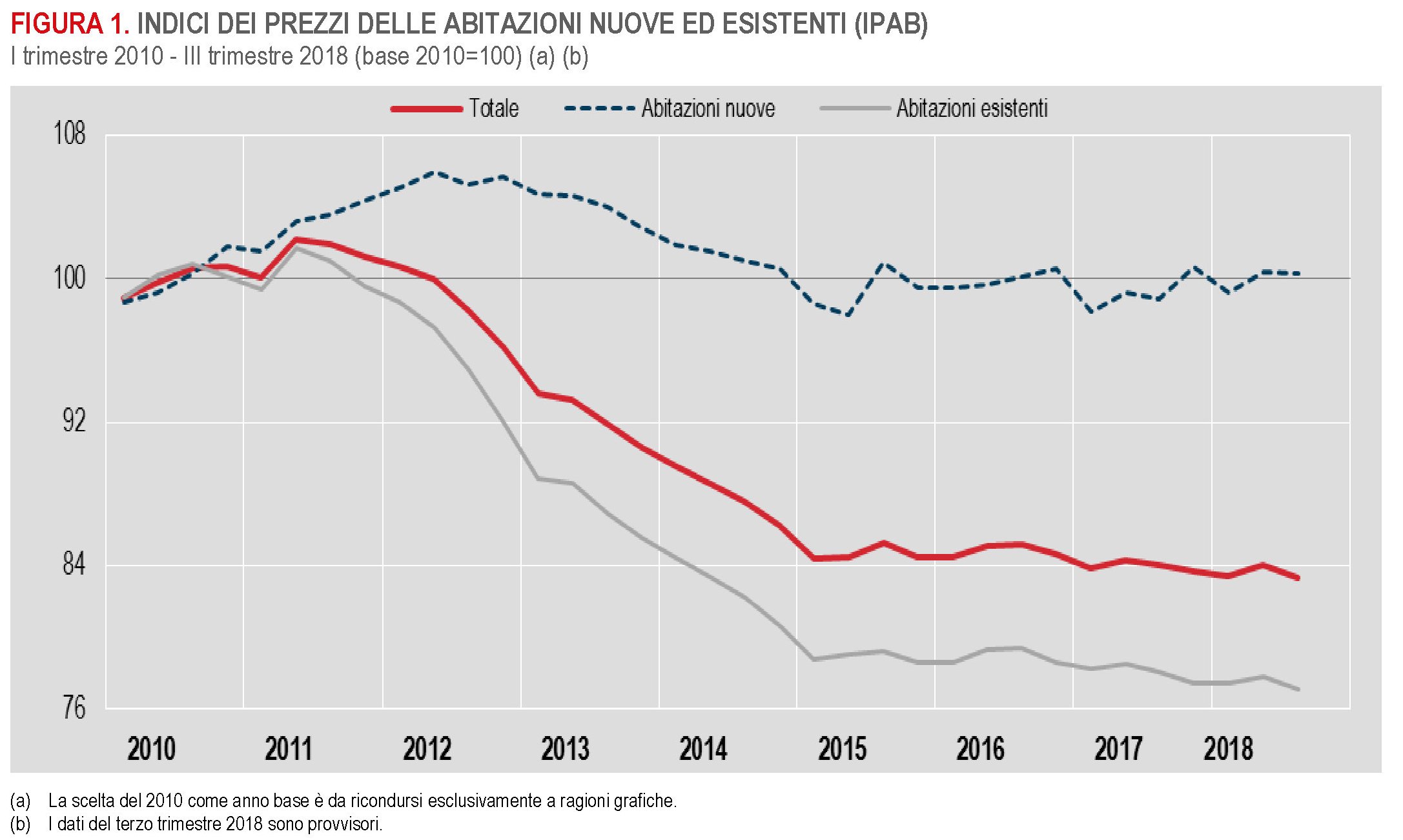

Gli andamenti esuberanti del mercato tedesco sembrano un assurdo economico se li confrontiamo con quelli del nostro paese, malgrado con la Germania condivida i lineamenti della politica monetaria che implicano un costo assai ridotto del credito e nonostante certe somiglianze negli andamenti demografici. Gli ultimi dati pubblicati da Istat infatti, relativi al terzo trimestre 2018 sono poco esaltanti.

Sempre su base 2010 (indice 100) da noi i prezzi complessivi sono diminuiti di oltre il 15%, ma solo perché quelli delle abitazioni nuovi sono riusciti a rimanere stabili. Perché se guardiamo all’andamento dei prezzi nel campione più ampio dell’immobiliare italiano, ossia le case esistenti, il confronto con la Germania è addirittura scoraggiante. I prezzi infatti sono scesi di quasi il 25% in media. Mentre la nostra ricchezza immobiliare si bruciava per un quarto, quella tedesca quasi raddoppiava. Dovremmo farci qualche buona domanda, prima di pensare di avere la risposta.

La crisi sta finendo (e un anno se ne va)

La crisi sta finendo, dice Andreas Dombret, algido banchiere della Bundesbank, che mi ha fatto venire in mente il glorioso refrain dei fratelli Righeira, mentre leggevo la sua allocuzione tenuta a Dallas il 15 aprile scorso (“The State of Europe: End of the crisis or crisis without end?)

L’estate sta finendo, cantavano quei due simpaticoni che non era neanche maggio. Dombret fa la stessa cosa: dice che la crisi sta finendo, piano piano piano.

Con un bel forse finale.

D’altronde non si può rimproverare al nostro un difetto di prudenza. Semmai un eccesso di piaggeria, quando ricorda che la Fed di Dallas viene considerata, per scrupolosità e saggezza, la Bundesbank americana. Oppure quando ricorda di sentirsi un po’ americano pure lui, visto che ha il doppio passaporto. Oppure quando, senza tema del ridicolo, dice che Dallas è stata sempre nel suo cuore, perché da ragazzino si pasceva pure lui delle disavvanture di J.R e Sue Ellen, eroi dell’omonima e celeberrima serie che spopolò negli anni ’80, tanto che adesso è stata pure riesumata. Sempre perché gli anni ’80 non finiscono mai.

Dal che ho dedotto che oltre ad avere un cuore, il nostro Dombret ha alle spalle un notevole vissuto emozionale inzuppato di sani principi capitalisti. Per cui la sua prudenza germanica, pure quando tratta con ruvidità una certa faciloneria negli eccessi finanziari statinitensi, mai si spinge fino al punto di sollevare dubbi circa il grado di parentela tedesco con i fratelli americani. Che sono forse chiassosi, un filino irresponsabili, ma comunque parenti, pure se alla lontana.

Germania e Stati Uniti si piacciono, insomma, e devono piacersi.

In questo connubio inestricabile, che i banchieri centrali tedeschi sono chiamati a gestire, e pure con una certa allegria, Dombret si muove con insospettabile grazia, parlando a nuora (l’eurozona) perché suocera (gli Usa) intenda. Neanche fosse italiano.

Vale la pena perciò scorrere rapidamente il suo intervento, anche perché ci fornisce un’interessante “inside view”, come la chiama, sullo stato attuale di casa nostra.

“La fine della crisi nell’euro area – dice – si avvicina sempre più, e, cosa più importante, la zona considerata nel suo insieme ha superato finalmente la recessione. Questa ripresa – sottolinea – non è soltanto guidata dai paesi “core”, come la Germania. Alcuni dei paesi colpiti dalla crisi hanno finalmente imboccato la strada per la ripresa e quelli che ancora non l’hanno fatto stanno iniziando a vedere la luce alla fine del tunnel“.

E ancora: “Gli sforzi per realizzare riforme strutturali stanno gradualmente dando frutti. La competitività è migliorata nei paesi periferici e per quasi tutti ormai, tranne che Cipro, si prevede una crescita dell’export quest’anno. Questi progressi si riflettono nel miglioramento dei saldi di conto corrente, che sono tornati positivi”.

Come ogni storia, anche quella narrata da Dombret si può raccontarla in tanti modi, dal lato della luce o da quello dell’ombra. Quindi non occorre stupirsi qualora tanto ottimismo contrasti con la vostra percezione della realtà. Ricordatevi che voi non siete banchieri centrali tedeschi, e che non state neanche parlando agli americani. E ricordate, soprattutto, che l’economia è uno splendido esercizio di retorica.

Che c’entra il fatto che l’uditorio sia statunitense? Chi ricorda le critiche americane dell’anno scorso alle politiche “egoiste” condotte dalla Germania, capirà subito perché Dombret osservi che “la Germania è parte di questa equazione di rebalancing”. “Dal 2007 – osserva – il saldo di conto corrente nei confronti dell’euro-area si è ridotto costantemente dal 4,5% del Pil al 2%. E poiché gli investimenti sono previsti in crescita quest’anno e il prossimo, questo rebalancing dovrebbe continuare”:

E fin qui siamo nel campo della contabilità internazionale. Dombret ha buon gioco nel ricordare che Spagna e Irlanda sono usciti dai programmi di assistenza dei fondi europei di stabilità, e che il Portogallo si prevede ne uscirà quest’anno. “Date un’occhiata alla Spagna – sottolinea – che è un paese di interesse per voi in Texas a causa della sua rilevanza per il Messico”. “La Spagna è in recessione – sottolinea – e ha un tasso di disoccupazione superiore al 25%. E tuttavia sta vendendo i suoi bond a dieci anni a un tasso del 3,29%, non troppo superiore a quello che pagano i bond americani. Questa è certamente una situazione nella quale si potrebbe cercare segni di esuberanza”.

Poi Dombret sposta il tiro sull’argomento che più gli sta a cuore, ossia il ruolo della politica monetaria, che in una filiale della Fed è come parlare di corda a casa dell’impiccato. “Alcuni osservatori – dice – propongono una politica monetaria più espansiva, spaventati come sono dai rischi di deflazione“. Ma, osserva Bundesbank e Bce concordano sul fatto che tale rischio “sembra essere limitato”.

Deflazione a parte, “possiamo osservare che la fine della crisi si avvicina”, anche se “ci sono ancora alcuni ostacoli che possono bloccare la strada. Alcuni li vediamo, altri no”. Fra questi la crisi Ucraina, anche se l’esposizione relativamente bassa delle banche europee, circa 23 miliardi, non suscita particolari preoccupazioni.

“Tuttavia dobbiamo tenere conto delle relazioni che la crisi ucraina ha con la Russia, e la rilevanza dell’economia russa, molto più grande“. Ma soprattutto, “un ostacolo conosciuto è il prolungato periodo di tassi bassi”.

A questo punto ai banchieri centrali americani devono aver fischiato le orecchie. Tanto che Dombret si è affrettato a precisare: “Non fraintendetemi: lo stato corrente della politica monetaria è certamente adeguato, e tuttavia quando i tassi stanno a un livello basso per un periodo di tempo prolungato si possono sperimentare effetti non voluti”. Fra questi Dobret ricorda che gli investitori possono essere spinto a cercare più rischi per avere rendimenti più elevati “e in effetti sembra che questo stia accadendo”.

In particolare Dombret si preoccupa del mercato immobiliare, dove “un forte recupero registrato in alcune aree dell’eurozona ci fa pensare”. “Credo – sottolinea vagamente minaccioso – che tutti noi ricordiamo cosa accadde dopo che esplose la bolla nel mercato immobiliare americano nel 2007”.

A questo punto il fischio nelle orecchie dei banchieri americani devve essersi fatto persistente.

Ma sempre in omaggio alla buona creanza, Dombret parla di casa sua. “Nel mercato delle abitazioni in Germania – spiega – fra il 2009 e il 2012 i prezzi nelle grandi città sono saliti di quasi il 25% e nel 2013 di un altro 8,9%. I calcoli della Bundesbank ci fanno parlare si sopravvalutazioni in alcune aree urbane. Ma se guardiamo nell’insieme, la crescita nel 2013 è stata solo del 4,5%, un livello che non dà tante ragioni di preoccupazione. Ma per me i campanelli d’allarme cominceranno a suonare non appena una rapida crescita dei prezzi delle case sarà accopmagnata da una crescita altrettanto significativa dei prestiti. Ancor di più se tale crescita è accompagnata da un calo degli standard di tali prestiti. Al momento tuttavia questa campane non hanno iniziato a suonare”.

Poi c’è la questione dei mercati azionari. “Nel 2013, molti mercati sono soltanto cresciuti: l’EuroStoxx 50 del 18%, l’FTSE 100 del 14%, il Dow Jones del 28% e il Nikkei di quasi il 57%, e in più è diminuita ache la volatilità”.

Ce n’è abbastanza per temere che siamo entrati in una nuova fase di “esuberanza irrazionale”?

Se ne può discutere, dice Dombret. Ma certo, spiega, i mercati stanno scontando i futuri miglioramenti dei fondamentali economici, forti della convinzioni che i governi faranno tutto ciò che serve per irrobustire la crescita. Ma se così non fosse, avverte, “si può creare un ampio spazio per uno shock da fiducia”, che è un modo elegante per dire che i rialzi possono trasformarsi in repentini ribassi.

Ma soprattutto, tenere i tassi bassi a lungo può generare un effetto psicologico deleterio. Ossia proprio il non fare tutto ciò che è necessario, quindi rimandare gli aggiustamenti. “Le riforme devono continuare a livello nazionale e a livello europeo”.

Fra questi ultimi primeggia il progetto di Unione Bancaria, di recente approvato dal Paramento europeo, che dovrebbe contribuire a risolvere questioni complesse come quella delle banche troppo grandi per fallire.

Dopo una lunga analisi del perché e del percome dell’Unione bancaria, Dombret affronta il problema che più di tutti sta a cuore dei nostri banchieri centrali: il finanziamento dell’economomia. E qui tornano a far capolino gli ABS che, ricorda, nel caso europeo si sono dimostrati più resilienti di quelli americani.

La conclusione è addirittura edificante: “Tornare alla prosperità economica e alla stabilità finanziaria richiede politiche orientate alla stabilità finanziaria. E poi serve una mutua e confidente cooperazione, qualità che viene promossa da istituzioni come l’American council of Germany”. Quindi è inutile che vi spieghi fra chi.

“Così facendo mi auguro che finalmente arriveremo alla fine di una crisi che sembra senza fine”, conclude.

La crisi sta finendo, insomma.

Prima o poi.

Scricchiola la stabilità finanziaria tedesca

La nube dei Pigs che da qualche mese si addensa nel cielo sopra Berlino è finita nel mirino degli attentissimi metereologi della Bundesbank.

Non siamo ancora all’allarme meteo, però le previsioni volgono al brutto.

Tanto è vero che l’ultimo rapporto sulla stabilità finanziaria, rilasciato pochi giorni fa dalla Banca centrale tedesca, è stato accompagnato da preoccupate allocuzioni dei pezzi grossi della Buba.

Il perché è presto detto.

La Banca centrale vede chiaramente i rischi per la stabilità finanziaria tedesca delle scelte espansiva di politica monetaria della Bce, teme per la montagna di miliardi prestate all’estero dalle banche tedesche e dalle assicurazioni e registra con somma preoccupazione l’andamento del mercato immobiliare, che è sempre più surriscaldato e perciò incoraggia le famiglie tedesche a accendere mutui sempre più onerosi e le banche a farsi carico della rischiosità che ne consegue,

Quello che è successo nei Piigs negli anni buoni, potrebbe capitare a Berlino negli anni brutti.

Il succo è tutto qua.

Da qui l’allarme.

“Più a lungo verrà mantenuto l’ambiente di tassi bassi, più si sposta l’equilibrio fra costi e benefici – scrive la Banca – I persistenti tassi di interesse bassi stanno ponendo un rischio crescente sulla stabilità finanziaria”.

Il problema è generale, visto che “sui mercati finanziari internazionali c’è un pericolo crescente che la ricerca di rendimenti incrementi in maniera esagerata la quota di investimenti rischiosi”. E più si darà la sensazioni che tali politiche monetarie dureranno, più alto sarà il costo quando le politiche torneranno normali.

Con l’aggravante che le istituzioni finanziarie tedesche, nel confronto con i propri competitori, “dovranno rivedere i loro modelli di business e consolidare i loro bilanci” per prepararsi adeguatamente alla fine della bonanza monetaria.

A preoccupare sono innanzitutto le assicurazioni lato vita, dove “i tassi bassi stanno erodendo i buffer di capitale, visto che fanno più difficoltà a guadagnare” mentre sono costretti a garantire almeno un rendimento minimo ai loro sottoscrittori.

Come se non bastasse, la crisi del debito sovrano in Europa non è ancora finita. Per risolverla, scrive la Buba, “bisogna abolire il trattamento regolatorio preferenziale assegnato all’esposizione bancaria sui debiti sovrani“, oltre a procedere con speditezza sulla strada dell’Unione bancaria.

Se dai temi generali sollevati dalla Buba si va alle questioni specificamente tedesche, il tono non è meno allarmante.

A parte la situazione degli assicuratori, i cui contratti con i clienti prevedono rendimenti assai maggiori di quelli attualmente garantiti sui mercati (a meno di non correre più rischi), a preoccupare la Buba è anche il sistema bancario.

“Nel sistema bancario tedesco – scrive la banca – il reddito da interessi è la fonte maggiore di guadagni. Tassi bassi restringono i margini da interesse, che si stanno erodendo sin dal 1980”. E non sembra che il mondo bancario tedesco stia facendo quanto necessario per consolidarsi.

L’abbondante liquidità, infatti, “sta impedendo il necessario cambio strutturale nelle banche dell’eurozona”, aggravando quella connessione fra queste ultime e il debito sovrano favorito dal trattamento preferenziale che hanno i bond pubblici secondo le regole di Basilea (rischio zero, quindi nessuna necessità di capitale). “Questo privilegio – dice la Buba – deve essere abolito nel breve termine”.

E sarà pure un caso ma ieri le cronache hanno riportato che la Bce considerà i bond pubblici risk free in sede di asset quality review, quindi fino a novembre 2014. E dopo “verranno messi sotto pressione”, ha detto Yves Mersch. Ancora non è chiaro come.

Ma di sicuro le banche tedesche dovranno farci i conti.

Tuttora la classe di asset composta dai crediti verso i paesi dell’eurozona afflitti dalla crisi del debito sovrano (compresi quind i bond pubblici) pesa parecchio sui loro portafogli e “ha ancora un enorme potenziale capace di causare default e contagio”.

Tanto per dare un’idea di che cifre si parla, la Buba ricorda che le banche tedesche, dopo quelle francesi, sono quelle che hanno i crediti più rilevanti nei confronti di Grecia, Irlanda, Portogallo e Cipro, ossia dei paesi sottoposti a programma di rientro, ma anche nei confronti di Italia e Spagna.

Fra il 2009 e il 2013 le banche tedesche hanno tagliato la loro esposizione nei confronti di questi paesi di ben 198 miliardi di euro, arrivando a 234 miliardi totale. In particolare, le banche tedesche “tagliarono notevolmente l’esposizione nei confronti del governo italiano (evviva lo spread, ndr) e delle banche spagnole (finite sotto tutela Esm, ndr)”.

Ma ancora oggi le banche tedesche hanno in pancia 234 miliardi di crediti nei confronti dei Piigs. L’Italia, in particolare, ha debiti nei confronti del tedeschi per 96 miliardi, la Spagna per 82 e i quattro paesi sotto programma altri 56.

Capite bene perché i tedeschi pregano per la nostra buona salute.

Come se non bastasse, le banche tedesche si sono esposte seriamente anche nei confronti dei paesi emergenti.

A metà del 2013 la montagna di crediti concessi ha superato i 155 miliardi di dollari. Se questi paesi, sui quali incombe la minaccia dell’exit strategy americana, finiranno vittime di un deflusso di capitali nel prossimo futuro, le banche tedesche potrebbero subirne le conseguenza.

A differenza delle banche, invece, le assicurazioni, alla disperata caccia di rendimenti capaci di ripagare i sottoscrittori, hanno aumentato l’esposizione nei confronti dei vari Piigs, che a metà 2013 quotava 137 miliardi, il grosso dei quali, 112 miliardi, concentrati in Italia e Spagna.

In pratica stiamo pagando le rendite ai tedeschi assicurati con le nostre tasse.

E ciò malgrado le assicurazioni tedesche si stanno mangiando le loro riserve.

Torniamo un attimo alle banche.

C’è un’altra classe di asset che genera preoccupazione. In particolare quella legata ai rischi di credito derivante dall’esposizione in alcuni settori specifici, come le cartolarizzazioni o l’esposizione bancaria estera nel settore degli immobili commerciali.

Lato cartolarizzazioni, le banche tedesche hanno ridotto di 21 miliardi, portandolo a 94 miliardi, il book value delle operazioni cartolarizzate. Il grosso di questa cifra, il 52%, è rappresentato da residential mortgage backed securities (RMBS), un altro 19% sono CDO (collateralised debt obligations) e un altro 10% sono CMBS (commercial mortgage-backed securities). I prestiti studenteschi cartolarizzati sono appena l’8%.

Lato mattone, l’esposizione delle prime otto banche tedesche in prestiti esteri legati agli immobili commerciali è arrivato a quota 105 miliardi nel primo quarto del 2013, 16 in meno di fine 2011. Il grosso di questa esposizione, il 22%, è allocata in Gran Bretagna, seguita dagli Usa (21%), Francia (12%) mentre Spagna, Italia e portogallo cumulano un 14% e l’Olanda appena il 7%. Anche questa esposizione estera è fonte di rischio, scrive la Buba, al contrario di quella delle stesse banche nei confronti del settore commerciale interno.

Ciò non vuole che il mattone non sia diventato infatti una delle fonti di preoccupazione della Buba.

Al contrario.

Era facile prevederlo. In un mercato profondamente deflazionato dalla crisi, gli investitori immobiliari non potevano che rivolgere la propria attenzione verso il mattone tedesco, l’unico grande mercato che nel corso degli anni ha visto calare costantemente le proprie quotazioni reali. Peggio (o meglio, dipende dai punti di vista) ha fatto solo il Giappone.

“L’esperienza di altri paesi – scrive – ha mostrato che un boom immobiliare finanziato a debito rappresenta uno dei più seri rischi alla stabilità finanziaria”.

Ecco la nube dei Pigs che spaventa la Buba.

“La crescita dei prezzi immobiliari ha continuato nel 2012 – sottolinea -. I prezzi in sette grandi città sono aumentati in media dell’8,6% e basandosi sui primi tre quarti del 2013, le sette città potrebbero registrare un aumento ulteriore del 9% quest’anno”. Un dato particolarmente allarmante, se si considera che in queste aree “i prezzi sono aumentati di un quarto fra il 2009 e il 2012”.

La fine del boom immobiliare nei Pigs ha spostato l’attenzione sul moderato e solido mercato tedesco, evidentemente.

Un’altra rilevazione, infatti, calcola che “in 125 piccole città tedesche i prezzi sono saliti in media del 5%”. “Questo suggerisce che l’inflazione dei prezzi delle case si stia trasferendo dalle grandi città alle piccole”.

Il che fa venire l’orticaria ai nostri banchieri centrali che sottolineano come, basandosi su rilevazioni demografiche e statistiche, si possa già stimare che “le proprietà residenziali potrebbero essere sopravvalutate del 20% nelle città più attrattive”.

Ecco la nube dei Pigs che si fa bella grossa.

E infatti “le banche tedesche hanno registrato un chiaro aumento delle domande di mutuo delle famiglie sin dal 2010”.

Da ciò ne deriva che “è assolutamente necessario che l’aumento corrente dei prezzi non incoraggi le banche ad assumersi rischi eccessivi”. Proprio per evitare che dalle nuvola dei Piigs comincino a piovere guai.

Sono i guai di chi ha troppi soldi e non sa più dove metterli, quelli tedeschi

Ma sempre guai sono.