Etichettato: shadow banking

Si stringe il legame fra banche e banche ombra negli Emergenti

Nessuno si stupirà nell’osservare come l’infittirsi dei legami fra banche e non banche abbia interessato sempre più anche i paesi emergenti, che ormai partecipano a pieno titolo alla globalizzazione. In chiave minore, ovviamente. Ma comunque andante.

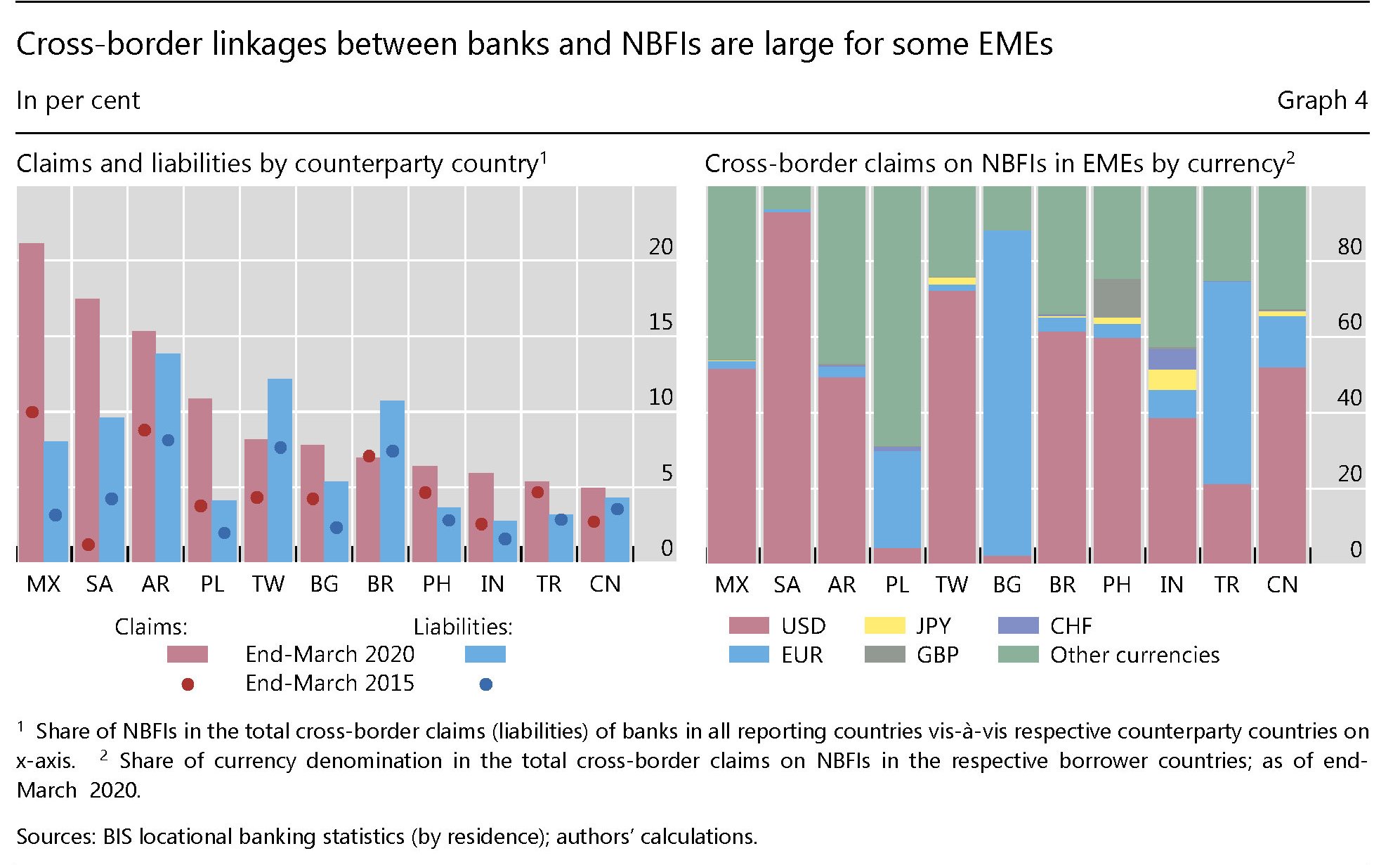

Nel primo quarto del 2020 più del 15% dei crediti bancari transfrontalieri verso Messico, Arabia Saudita, Argentina sono arrivati a istituzioni finanziarie non bancarie (NBFIs). Degna di nota la circostanza che per alcuni di questi paesi emergenti – Brasile, Sauditi, Taipei e soprattutto la Cina – questi crediti per oltre il 60% siano denominati in dollari.

Segno evidente di come molto della nostra globalizzazione dipenda dagli umori dell’egemone in carica, e di come ciò valga soprattutto per questi paesi che, non a caso, stanno cercando in tutti i modi di costruire sistemi di pagamento alternativi. Il caso della moneta cinese di banca centrale è sicuramente il più interessante da osservare, anche se ancora poco noto.

Tutto ciò espone gli Emergenti a non poche complessità, che diventano rapidamente problemi quando cambia il clima, come è accaduto di recente nei mesi più difficili della crisi Covid.

Durante le turbolenze osservate a marzo, cui molto contribuirono le vendite disordinate di asset dal parte di molte NBFI bisognose di liquidità per ricoprire i propri margini, emerse con evidenza che a questi “fire sales” si accoppiò una crescente dipendenza delle banche dalle NBFI, come ad esempio i fondi monetari, per le loro esigenze di liquidità a brevissimo termine. Il risultato finale di questo “tiraggio” di fondi fra banche e non banche fu l’impennata dei crediti transfrontalieri nel primo quarto di quest’anno, arrivati a quasi 800 miliardi,quasi il triplo del normale. Una valanga.

A questa tendenza non sfuggirono, ovviamente, gli Emergenti, che ormai, come abbiamo visto, tendono a replicare non solo le policy, ma anche le linee finanziarie di collegamento tipiche delle economie avanzate.

Queste ultime sono state ovviamente le protagoniste di questi flussi transfrontalieri, come si può osservare dal grafico sotto.

Il fatto che fra le grandi economie censite oggi appaia anche la Cina ci dà la misura di quanto sia ormai pervasiva l’internazionalizzazione dei capitali. Che a differenza di quella delle merci non da segni di arretramento. Ma questa è una storia che vi racconteremo un’altra volta.

(2/fine)

Puntata precedente: Il matrimonio morganatico fra banche e banche ombra

Il matrimonio morganatico fra banche e banche ombra

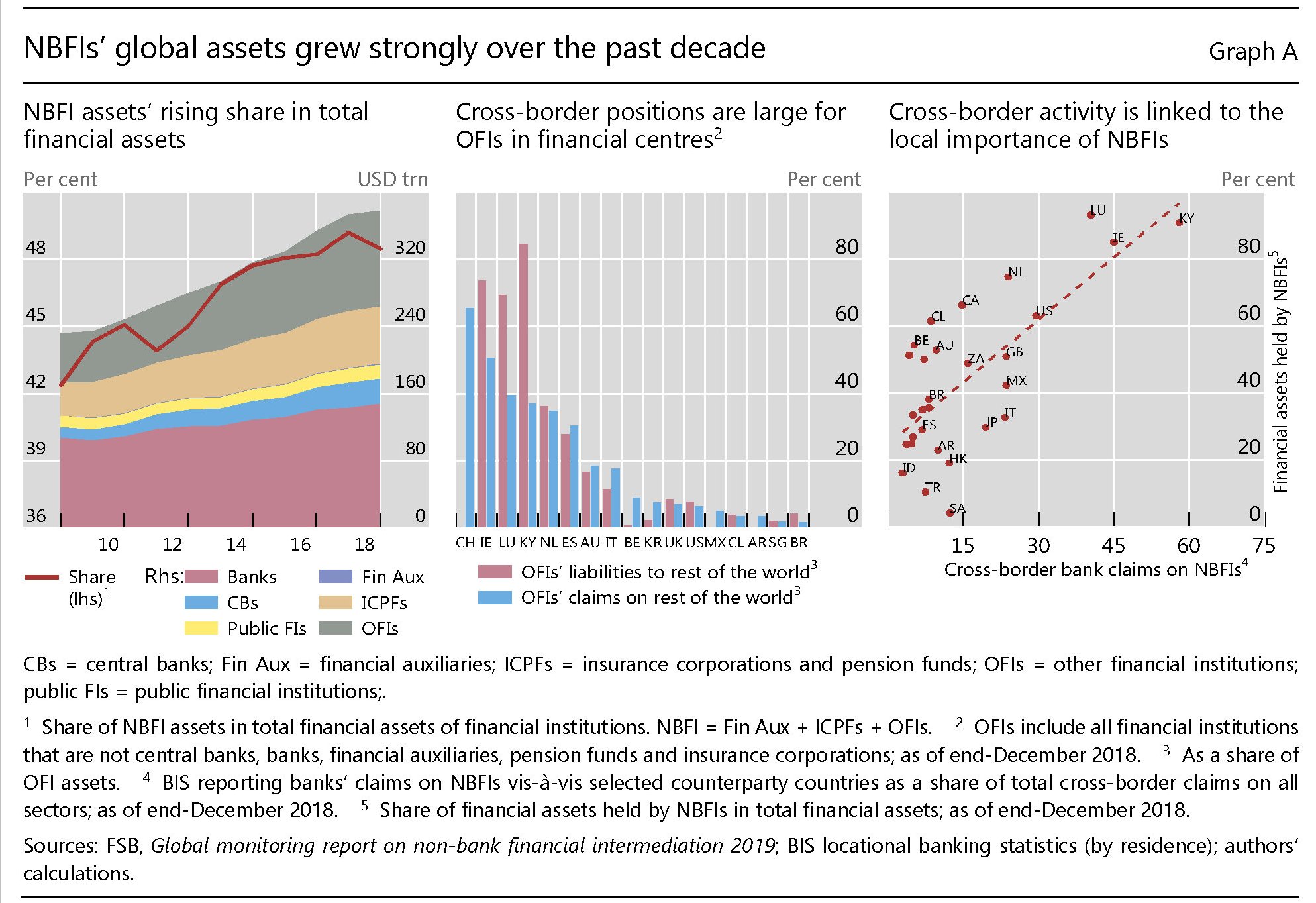

Un bell’approfondimento pubblicato nell’ultima rassegna trimestrale della Bis ci aiuta a capire quanto profondo, complesso e soprattutto economicamente rilevante sia diventato il legame che unisce le banche alle istituzioni finanziarie non bancarie (non-bank financial institutions, NBFIs). Un legame che non è esagerato chiamare matrimonio. Morganatico magari, e celebrato un po’ in sordina. Ma pur sempre un matrimonio.

L’entità di queste relazioni è già di per sé un indicatore della profondità del rapporto. Nel primo trimestre del 2015 i crediti bancari transfrontalieri verso queste NFBIs, che ricordiamo raccolgono vari soggetti, dai fondi pensione ali hedge fund, passando per i fondi monetari o vari veicoli di investimento, fino ad arrivare alle controparti centrali, ammontavano a 4,6 trilioni. Nel primo trimestre del 2020, eravamo arrivati a 7,5 trilioni, con una crescita superiore al 60%, ben superiore a quella registrata dal totale del credito bancario.

I grandi protagonisti di questa fiera internazionale del denaro in larga parte denominato in dollari americani (più del 50%), sono ovviamente i paesi avanzati, ma non solo loro. Primeggiano anche i grandi centri finanziari, spesso ospitati negli stessi paesi. Ma anche nei paesi emergenti si è assistito a una crescita di questo mercato. L’esplosione della crisi Covid ha messo a nudo le fragilità di questa giostra, com’era facile prevedere. Ma non vuol dire che il gioco si sia fermato. Al contrario.

Prima di vedere un po’ più in dettaglio, vale la pena ricordare che le NBFIs alimentano non poco i volumi di credito che finiscono alle famiglie o alle imprese. Ciò vuol dire che il loro operare è fonte di potenziale rischio sistemico, come peraltro ha dimostrato ampiamente la crisi del 2008 che, non a caso funzionò come potente incentivo proprio per la regolazione dello shadow banking. Regolazione che non ne ha impedito una rigogliosa fioritura negli anni successivi. Al punto che gli asset di questo segmento sono cresciuti molto più di quelli bancari.

Alla fine del 2018, infatti, gli asset complessivi delle NBFI erano arrivati a 184 trilioni di dollari, a fronte dei 148 delle banche.

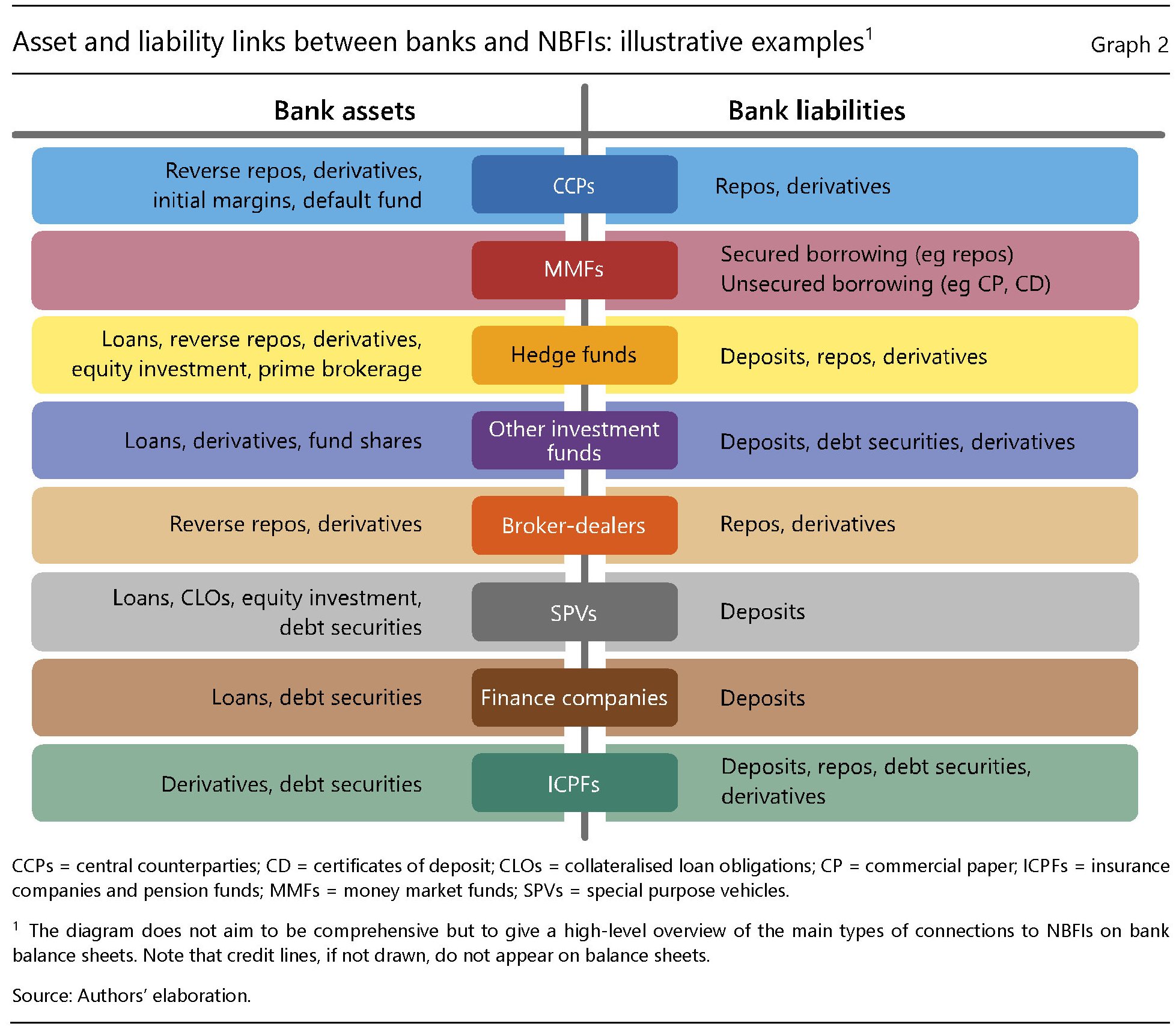

Il fatto che questi due segmenti crescano sostanzialmente in linea, non deve stupire: banche e non banche “sono collegate direttamente e indirettamente”, come riporta la Bis. Sono due facce della medaglia che compone il mercato finanziario. Ciò si può comprendere guardando il grafico sotto, che illustra i legami, puramente contabili, fra le banche e queste entità. Per dirla semplicemente, i crediti di una parte sono debiti dell’altra, e viceversa.

Così come un prestito bancario diventa un debito per la NBFI che ne fruisce, così un deposito di una NBFI presso una banca diventa un debito per quest’ultima.

La Bis ha fotografato il network dei crediti che le banche hanno verso le NBFI a inizio 2020, laddove i nodi sono proporzionali al valore e il colore mostra la residenza legale dei collegamenti della banca che ha i crediti.

Quindi i crediti delle banche Usa verso la GB (grafico sopra a sinistra) sono rappresentati dal flusso verde che collega il centro Usa al centro viola GB, mentre il flusso viola verso gli Usa rappresenta i crediti delle banche GB verso le NFBI Usa.

Osservando queste connessioni si possono imparare molte cose. Ad esempio la notevole corrente di risorse che intercorre fra Londra e New York, metafora neanche troppo velata dell’anglosfera che primeggia nei mercati finanziari. Oppure la circostanza che la banche giapponesi abbiamo molti crediti nei centri finanziari, probabile conseguenza di un elevata esposizione verso i CLOs (collateralised loan obligations) magari emessi dalle stesse banche offshore tramite veicoli di investimento. Si può altresì notare l’esiguità del peso specifico europeo, rispetto a quello giapponese o angloamericano di questi flussi. Dovremmo stupirci che queste relazioni siano in larga parte denominate in dollari? Certo che no. La preminenza finanziaria è solo una delle declinazioni dell’egemonia.

(1/segue)

Seconda puntata: Si stringe il legame fra banche e banche ombra negli Emergenti

Imprese e famiglie pagano il conto della riforma dei fondi monetari

Poco osservata, ma assai interessante, è la singolare evoluzione di alcuni fondi monetari statunitensi, oggetto di una riforma che da ottobre 2015 scorso ha cambiato sostanzialmente le regole del gioco, il loro costo e soprattutto chi debba farsene carico. Questa storia è utile raccontarla perché rivela come le minuzie della regolazione definiscano gli andamenti microeconomici, che a loro volta intonano quelli macro. L’economia è figlia innanzitutto del diritto, anche se tendiamo generalmente a dimenticarlo.

La ricognizione che vi propongo oggi l’ho trovata nell’ultimo quarterly report della Bis ed è assai meno esotica di quanto appaia a prima vista. Il succo, peraltro, è molto semplice: le riforme di regolazione decise dalla Sec negli Stati Uniti per i fondi prime monetari hanno provocato un’emorragia di fondi destinati al sistema bancario per circa 130 miliardi, il che ha avuto un effetto notevole sul costo dei finanziamenti in dollari per le banche che sono finite a secco. Basta molto poco a provocare uno shock, come si può osservare.

Prima di proseguire, è utile ricordare che i fondi monetari furono fra le vittime illustri del panico del 2008 quando, probabilmente per la prima volta nella storia, alcuni di loro si trovarono di fronte a grandi richieste di disinvestimento che finirono col provocare grossi guai ad alcuni di loro e costrinse il governo a garantire per tutto il sistema. Ciò può in parte spiegare perché la Sec abbia deciso di cambiare alcune regole per queste entità che investono in obbligazioni pubbliche e private e sono uno dei pilastri dello shadow banking. La Sec ha stabilito che i fondi debbano adottare una struttura a valore patrimoniale netto, li ha autorizzati a imporre commissioni antidiluizione (liquidity fee) e a sospendere i rimborsi in caso di aumenti (redemption gate) significativo dei deflussi. La Bis ci ricorda che “i fondi prime del mercato monetario sono una fonte importante di finanziamento a breve in dollari per le banche del mondo intero”.

Questa riforma, entrata in vigore a ottobre 2015 ed evidentemente poco gradita dagli investitori, ha avuto un effetto assai visibile sugli afflussi verso questi fondi che si sono contratti in dimensione di quasi il 75%. I loro patrimoni sono diminuiti di oltre 1.000 miliardi, mentre crescevano dello stesso importo i patrimonio dei fondi monetari che investono esclusivamente in titoli pubblici o pronti contro termine, probabilmente in ragione del fatto che queste entità non sono soggette alle nuove regole.

Sia come sia, “la rapida contrazione delle masse in gestione ha spinto i fondi prime a tagliare i finanziamenti alle banche del mondo intero, con una riduzione particolarmente elevata per le banche in Canada, Francia e Giappone. Da ottobre il credito fornito da questi fondi alle istituzioni finanziarie di ognuno di questi tre paesi è sceso nel complesso di circa 130 miliardi di dollari, pari a non meno di una flessione del 70% del finanziamento in dollari a breve termine ottenuto tramite gli FMM prime”. Inoltre i fondi hanno dovuto accorciare le scadenze delle loro obbligazioni, provocando, il combinato disposto, l’effetto di un marcato aumento dei costi della raccolta bancaria a breve termine in dollari, per fortuna contenuto rispetto a quanto registrato all’epoca della grande crisi, ma comunque rilevante, specie per le imprese e le famiglie che si sono trovate a pagarne il conto. In particolare quelle che avevano preso denaro a prestito a tassi collegati ai Libor. Che adesso almeno sanno chi devono ringraziare.

Contrordine: lo shadow banking fa bene al mercato

Per quanto ormai avvezzo ai continui cambi di fronte di chi prima diceva una cosa e poi arriva a sostenere il suo contrario, leggo un filo divertito il capitolo dell’ultimo Global finance stability report del Fmi, dove si discorre del potente emergere della finanza non bancaria, nei mercati internazionali, e del suo rapporto con le politiche monetarie, che in qualche modo hanno favorito e in qualche altro se ne giovano adesso. E scopro così che la finanza non bancaria, che contribuisce a quello che con dizione assai meno rassicurante si chiama shadow banking, oggi è divenuto addirittura un fattore di stabilità.

Mi dico che non devo stupirmi e che in fondo solo i morti non cambiano idea. E così m’immergo nella lettura del documento che esordisce ricordando come “la struttura dei mercati finanziari sia cambiata considerevolmente” a causa dell’innovazione finanziaria e, soprattutto, dell’indebolirsi dei bilanci bancari che, unito con l’irrigidimento della regolazione finanziaria, ha supportato “un forte spostamento dai prestiti bancari all’emissione di bond”. In sostanza, i debiti si fanno sempre più sul mercato dei capitali e sempre meno con le banche.

Tale evoluzione ha portato gli osservatori a farsi una semplice domanda: questo cambiamento ha reso meno efficace la politica monetaria della banca centrale? Quest’ultima, è bene ricordarlo, in teoria muove tassi a breve e riserve bancarie per trasmettere i suoi indirizzi al sistema finanziario. Ma se le banche sono sempre più “distaccate” dal circuito, ciò vuol dire che le BC hanno meno possibilità di agire?

Questa domanda vi parrà oziosa, ma in realtà ha perfettamente senso in un mondo che si interroga sempre più sulle possibilità che sono rimaste alle banche centrali per provare a stimolare l’economia, o almeno riportarla a un’inflazione sostenibile.

Perciò la domanda del Fmi è tutt’altro che oziosa. Si tratta nientemeno che di capire da dove passi – ammesso che passi altrove – la politica monetaria. E quale possa essere il contributo dello shadow banking all’intonazione dei mercati finanziari.

Gli appassionati della materia faranno bene a leggere l’analisi integrale. Qui, per non rubarvi troppo tempo, mi limito al risultato più evidente. Ossia che “la crescente importanza delle “non banche” nell’intermediazione finanziaria ha rafforzato trasmissione della politica monetaria negli ultimi 15 anni”. Addirittura, “la potenza della politica monetaria sembra essere aumentati in vari paesi e sembra essere, in media, più forte nei paesi con settori finanziari non bancari più grandi”. La conseguenza è che “gli effetti della politica monetaria sulla stabilità finanziaria stanno diventando più importanti” proprio in ragione del prepotente emergere di queste entità non bancarie. Che perciò devono essere considerate dai policy maker, ricordando il fatto che possono essere ottimi alleati per la politica monetaria e quindi la stabilità.

Sicché la questione diventa non tanto temerle, quanto conoscerle, queste entità. Lo shadow banking ormai è troppo grande per essere ignorato e altrettanto misterioso. Perciò il Fmi auspica che si colmi il gap di dati che ancora affligge questo settore. Ma nel frattempo un risultato è stato raggiunto. Lo shadow banking non fa più paura. Ora fa bene.

I rischi crescenti dell’asset management

Mi rigiro fra le mani l’ennesimo grafico che la BIS ha pubblicato nella sua ultima relazione annuale per dare conto dell’incredibile cavalcata dell’asset management, definitivamente convinto che dietro quei 75 trilioni di masse gestite, e gestite da pochissimi, si annidi il lato oscuro dei debiti che tale masse sussumono e che qualcuno dovrà necessariamente ripagare per dar soddisfazione ai redditieri, che sulle rendite dei loro crediti hanno costruito chissà quanta parte della loro vita.

E non è tanto l’ammontare in valori assoluti di tale montagna che mi stupisce, malgrado sia stellare, ma la progressione dello sviluppo di un settore che valeva “solo” 30 trilioni nel 2002, ma aveva già superato i 60 prima della crisi, quando la paura lo fece dimagrire fino a poco più di 45 trilioni.

Ma questi tempi sono trascorsi e adesso l’asset management si occupa di oltre 75 trilioni di dollari, il 40% dei quali gestito da appena 20 top manager, la metà dichiaratamente non bancari, e fortemente concentrato – e non a caso – negli Usa dove il settore ha conosciuto la più rapida delle progressioni, nel dopo crisi, vendendo crescere la sua quota di pertinenza globale dell’11%.

“Il paesaggio finanziario si è evoluto sostanzialmente – nota la Bis – . Mentre le banche hanno perso terreno come intermediari, gli asset manager che hanno lanciato mutual fund, o fondi si private equity, o hedge fund, hanno sempre più soddisfatto la fame di rendimento degli investitori. E come risultato sono emersi nuovi tipi di rischio”.

La fame non è mai una buona consigliera, d’altronde. E vivere in un’epoca in cui i rendimenti sono praticamente nulli, ha spinto i risparmiatori verso la terra incognita, ma sempre meno, della gestione attiva della propria ricchezza finanziaria, sedotti dalla promessa di chissà quali guadagni e poco avveduti sui rischi che tali promesse inevitabilmente contengono.

Tale massa di denaro ha evidenti risvolti sistemici. La Bis ipotizza ad esempio che i gestori abbiano in qualche modo influenzato il forte afflusso di capitali arrivati negli ultimi anni sui paesi emergenti. “Tuttavia – osserva la Bis – questo meccanismo potrebbe lavorare anche nell’opposta direzione”.

“La questione fondamentale – osserva però la Bis – è se gli asset manager sono in grado di assumere quel ruolo di intermediari che le banche hanno perso”. Questione sistemica, quindi. Un fondo di investimento, infatti, a differenza di una banca che di mestiere intermedia e trasforma i rischi, ha un bilancio assai più magro e un orizzonte di investimenti assai più corto, dovendo per necessità lavorare sul periodo breve per garantire i rendimenti promessi al sottoscrittore. Ciò rende queste entità assai più rischiose degli intermediari tradizionali, anche perché sono privi dei paracaduti istituzionali che nel tempo sono stati costruiti per proteggere le banche.

Queste caratteristiche, sottolinea la Bis, “sono diventate più importanti da quando gli asset gestiti da una singola società sono cresciuti: una decisione presa da un singolo gestore può avere effetti sistemici”.

Tale constatazione diventa più chiara se ricordiamo quanto sia preponderante il peso delle AMC Usa rispetto alle altre. Un fenomeno che si iscrive nell’ampio spostamento in atto negli Usa di attivi finanziari fra il sistema bancario e quello non bancario e al quale anche il Fmi, nel suo ultimo staff report dedicato al paese, non manca di evidenziare.

Come ogni cosa, tale movimento comporta benefici – diversificazione delle fonti di approvvigionamento creditizio – ma anche notevoli rischi, visto che “il sistema Usa di regolazione non ha tenuto il passo con questi cambiamenti”.

Anche stavolta, quindi, l’inovazione finanziaria, guidata dalla fame di rendimento, a sua volta scatenata dalle politiche monetarie, ha finito con lo spiazzare i regolatori.

Chi è causa del suo male…

L’irresistibile avanzata dell’asset management

Per quanto tendiamo a dimenticarlo, a fronte dell’incredibile montagna di debiti che il mondo ha cumulato esiste, uguale e contraria, una montagna di crediti che in quanto tale, richiede di essere gestita per originare rendite.

Quest’attività, che ormai ha generato un’industria globale, del tutto al di fuori del circuito bancario tradizionale, ormai è diventata una delle componenti fondanti del sistema finanziario, tanto che il Fmi, nel suo ultimo Global financial stability report, ha reputato necessario dedicarle un approfondimento, limitandolo peraltro solo a un segmento: l’asset manegement.

In particolare, nel settore non vengono inclusi i fondi pensione e le compagnie di assicurazione, comprendendo quindi genericamente i veicoli di investimento come i mutual funds, gli exchange traded funds, i money market funds, i private equity funds e gli hedge funds.

Bene, questa pletora di intermediari, che lavorano al fresco dello shadow banking gestiscono masse di risorse ormai per 76 trilioni di dollari, pari al 100% del Pil mondiale. Se vi sembra una cifra eccezionale, considerate che stiamo parlando solo del 40% del totale degli asset finanziari che girano per il mondo, che quindi possiamo quotare circa 190 trilioni di dollari, circa il 250% del Pil mondiale.

Il fatto che il Fmi si occupi dell’asset management, al di là dei valori assoluti che pure son rilevanti, dipende dalla circostanza che queste entità, insieme con i numerosi e dichiarati vantaggi che derivano dal loro operare, rappresentano anche un notevole rischio sistemico.

I più vecchi ricorderanno il disastro provocato dal crack del Long Term Capitale management nel ’98, uno di quegli hedge fund, che tuttora rappresentano una piccola quota dell’asset management, circa il 3% del totale, senza che ciò impedisca loro di mettere a repentaglio il sistema globale.

Se guardiamo ai dati storici, si può notare come la straordinaria crescita di quest’industria si sia concentrata sostanzialmente nell’ultimo decennio. Ancora nel 2002 l’asset management gestiva meno di 40 trilioni di dollari, a livello globale. Ma già dall’anno successivo l’industria conobbe il primo boom, portandosi quasi a 50 trilioni.

Nel 2007, anno del picco prima della crisi, le masse gestite sono arrivate a 70 trilioni, per poi crollare poco sopra 50 nel 2008.

Ma la crisi ha fatto bene all’industria. Nel 2009 il totale era già superiore ai 60 trilioni e da lì, salvo un leggero ritracciamento nel 2011, la crescita non si è più fermata. Fino ad arrivare all’ultimo dato disponibile, relativo al 2013, di 76 trilioni. Oggi saranno di sicuro di più

Il Fmi nota anche come gran parte di questo sviluppi, nell’ultimo decennio, sia stato concentrato nelle economia avanzate. Da soli, Canada, Germania, Irlanda, Giappone, Lussemburgo, Stati Uniti e Regno Unito hanno masse gestite per oltre 25 trilioni, nel 2012.

Interessante anche notare come il 41% di questa montagna di denaro sia investito in prodotti finanziari plain vanilla, ossia a strutturazioni standard e non esotica, per lo più tramite l’adesione con mutual funds open end, a fronte di un altro 36% che invece viene gestito privatamente con separate accounts.

Il Fmi nota inoltre come l’attività di queste entità, e in particolare dei mutual funds, sia fortemente cresciuta dopo la crisi. E al contempo come questo abbia aumentato anche i rischi per la stabilità finanziaria. E basta una semplice constatazione per capire perché: “Al momento – spiega il Fmi – gli asset gestiti dalle più grandi compagnie di asset management sono grandi quanto quelli gestiti dalle grandi banche e mostrano simili livelli di concentrazione”.

A questo livello è assai facile fare danni. Anche i prodotti plain vanilla, che pure dovrebbero rassicurare per la loro semplicità, “sono esposti a rischi di liquidità”, nota il Fmi. Quanto al settore più rischioso, basta ricordare oltre al già citato caso LTCM, il comportamento di alcuni fondi monetari all’esplodere della crisi del 2008.

Ma, aldilà delle tecnicalità, che pure abbondano, sono le relazioni pericolose delle compagnie di asset management a suscitare l’attenzione del Fmi. Queste ultime (AMCs) sono in larga parte (16 su 25 top AMCs) possedute dal banche e assicurazioni, ossia dall’altra metà del cielo del sistema finanziario e, come nota il Fmi “le implicazioni sulla stabilità di questi accordi sono poco chiari”. A cominciare dalla circostanza che i fondi raccolti dai gestori, in assenza di norme apposite, possono essere utilizzati come veicoli per il funding della banche “parenti”. Ossia una raffinata elusione del rischio di trasformazione, inerente alla tipica attività bancaria, che si indebita a breve e presta a lungo, facendolo passare per un gestore di fondi, che si indebita a lungo.

Non a caso “i mutual funds sono il più importante provider di finanziamenti a lungo termine per le banche negli Stati Uniti”.

Come si vede, la linea di confine fra banche ombra e banche normali si assottiglia, quando i volumi delle transazioni crescono. In questo raffinato gioco delle tre carte è chiaro chi vince.

Noi di sicuro no.

Le banche italiane si rifugiano nell’Ombra

Persino un appassionato come me della convegnistica finanziaria (nessuno è perfetto) ha esitato davanti al tema scelto dal NIFA (New international finance association) per il suo World finance forum del 2015: “La rinascita economica e finanziaria in Europa e in Italia”.

Gli organizzatori avranno avuto sicuramente le loro ragioni per parlare di rinascita. Hanno dimenticato però che una rinascita succede a un decesso, o a un qualsiasi forma di dipartita. Ed è proprio in questa inconscia dimensione della convegnistica finanziaria che trovo la ragione principale che mi spinge a leggere l’interessante intervento del nostro Carmelo Barbagallo, capo della vigilanza di Bankitalia: Lo shadow banking e la regolamentazione italiana.

Leggo nella filigrana di questo titolo la stessa incoscienza che fa parlare di rinascita europea. E mi convinco che gli organizzatori di convegni hanno una logica ferrea, alla quale mi inchino.

Parlare di shadow banking nel nostro paese, dove ci compiaciamo delle cronache strapaesane delle nostre fondazioni o banche popolari, sembra persino di cattivo gusto. Ma come: noi che siamo la patria delle banche sane e prudenti, che non fanno quelle stranezze anglosassoni, pure da noi c’è lo shadow banking?

Eccome se c’è. Chi legge i report del FSB lo sa benissimo. Ma poiché da noi questa roba la leggono in pochissimi, ecco che la relazione di Barbagallo diventa una bella occasione per fare il punto, sempre che la nostra meravigliosa stampa nazionale la legga fino in fondo.

Nel dubbio, decido di farlo io, ed ecco quello che ho imparato.

La prima cosa è che il vero tema del convegno è quello delle opportunità e i rischi dello shadow banking. Ricordo che tale pratica consiste nel concedere a intermediari finanziari non bancari il potere di fare le banche, e quindi gestire i tipici rischi dell’attività bancaria (maturity, transformation e liquidity) senza disporre degli obblighi regolamentari e i paracadute delle banche. In nome, ci dicono, dell’efficienza marginale del capitale.

Bene. I più appassionati ricordano come in Europa lo shadow banking sia cresciuto senza sosta, dall’esplodere della crisi, cui le pratiche ad esso correlate hanno influito non poco. Ma non solo in Europa: in Cina, negli Usa. Insomma: dappertutto. Tutto questo in un pugno di anni: pensate che l’espressione shadow banking è stata coniata nel 2007, anche se le pratiche ad esso connesse sono vecchie di almeno 80.

Pensare che l’Italia sarebbe stata un’eccezione è sicuramente ingenuo.

Barbagallo ci ricorda che in Italia lo shadow banking varrebbe 400 miliardi di dollari, ossia il 18,4% del Pil. Questo almeno è nelle stime del Fsb.

Per apprezzare questo dato è utile sapere che l’intermediazione bancaria tradizionale, quindi sostanzialmente il volume d’affari del le nostre banche gestiscono, è pari a circa 5 mila miliardi di dollari, ossia il 234% del Pil. Il che riduce il volume d’affari delle banche ombra a una torta sottile a bene vedere.

Ma ciò vuol dire poco. Le banche ombra, infatti, non possono raccogliere depositi per finanziarsi, non essendo appunto banche, e perciò per le proprie risorse devono rivolgersi al mercato dei capitali. Dal che ne segue che sono esposte a un rischio di liquidità assai peggiore rispetto alle banche tradizionali, i cui depositi, seppure a vista, sono solitamente stabili a meno di irrealistici bank run.

Cosa succede se una banca ombra si trova a corto di liquidità? Semplice: deve correre a cercarla. E poiché non è una banca e quindi non ha neanche una banca centrale alle spalle, può trovarla solo vendendo la carta di cui si alimenta, innescando terribili spirali depressionaria(fire-sales) suoi suoi attivi. In pratica quello che successo nel 2008. Oppure deve chiederla alle entità che l’hanno sponsorizzata (ossia finanziata), che solitamente è una banca, costringendola a sua volta a farsi carico del problema. Sempre come è successo nel 2008.

Barbagallo molto opportunamente di ricorda che “un fondo americano di media dimensione (il Reserve Primary Fund) con una modesta quota del proprio portafoglio (circa l’1,2 per cento, pari a 785 milioni di dollari) investito in titoli di Lehman Brothers, non fu in grado di mantenere il valore costante delle proprie quote. Il riscatto improvviso delle stesse creò non solo la crisi del fondo, ma generò negli Stati Uniti una sfiducia nell’intero comparto dei FMM (fondi monetari). In una sola settimana vi furono riscatti pari a 300 miliardi di dollari”.

“L’intervento del Tesoro americano, con un supporto per oltre 50 miliardi di dollari, ha contenuto una crisi sistemica in questo mercato, che negli Stati Uniti all’epoca aveva attività in gestione per oltre tremila miliardi di dollari”, conclude.

“Alla crescita del mercato delle cartolarizzazioni in alcuni paesi era strettamente associata una maggiore dipendenza della raccolta a breve termine sui mercati all’ingrosso. Il processo di canalizzazione della liquidità, dai detentori di fondi liquidi in cerca di rendimenti (ad esempio tramite i FMM) verso le banche d’investimento (broker-dealers), o altri soggetti che raccolgono liquidità a breve termine dando una garanzia collaterale, andò in crisi. Tra le entità attive in questi mercati vi erano anche gli hedge funds, i fondi pensione, le assicurazioni, i fondi sovrani, le società finanziarie (corporate)”.

Insomma. Si rischiò un irreparabile patatrac. “Le due clearing banks al centro del tri-party repo market (la Bank of New York Mellon e la J.P. Morgan Chase) si trovarono a gestire un eccessivo rischio di credito infragiornaliero. La Federal Reserve dovette intervenire per ripristinare la fiducia e sollecitare gli intermediari a una profonda riforma di questa importante infrastruttura di mercato”.

Capirete bene, perciò che 400 miliardi di masse gestite sono già una bella bella preoccupazione per un regolatore.

Non a caso le autorità italiane, forti anche del fatto che le nostre banche fossero meno avvezze a tali pratiche, hanno elaborato un approccio regolamentare che estendeva l’approccio della vigilanza prudenziale anche agli intermediari specializzati non bancari, cui si affiancò anche un disciplina fiscale che scoraggiava l’uso di prodotti finanziari con elevata trasformazione delle scadenze. Ciò non è bastato ad impedire che il mercato delle cartolarizzazione in Italia sia stato, negli anni prima della crisi, uno dei maggiori a livello europeo.

In tempi più recenti “le disposizioni di vigilanza sono state riviste in un’ottica di rafforzamento della vigilanza sul gruppo bancario, tenendo conto dei più avanzati standard internazionali (Core Principles for Effective Banking Supervision del Comitato di Basilea per la vigilanza bancaria), e della recente evoluzione dei principi contabili e degli orientamenti internazionali in materia di shadow banking”. Quindi, pare di capire, dovremmo essere un po’ più al sicuro. Se non fosse che lo shadow banking si è dimostrato assai fantasioso nell’elaborare strategie di contenimento della regolazione.

E tuttavia Barbagallo ci ricorda che alla consapevolezza dei rischi che lo shadow banking porta con sé si aggiunge quella che sia anche capace di contribuire a promuovere la crescita. Sempre sottolineando, però, che “è importante che operino incentivi corretti; in presenza di asimmetrie informative o di altre inefficienze di mercato, anche la regolamentazione più incisiva può essere aggirata da agenti economici che perseguano, oltre il dovuto, la massimizzazione del profitto di breve termine, a scapito della stabilità”.

Insomma: la banche italiane, seppure regolate e vigilate, difficilmente resisteranno alla seduzione dei profitti teorici di questo sistema ombra, pure a costo dei rischi che esso sussume.

Faremmo bene a ricordarcelo.

I dinosauri del mercato: le banche d’investimento

Il problema è che i dinosauri sono di nuovo fra noi, ma pochi se ne sono accorti. L’uso di questo sostantivo, ormai divenuto un aggettivo, ormai viene relegato alle cronache di colore, riferendolo magari a pratiche desuete o entità paleolitiche – vecchi organismi burocratici magari. Uno pensa ai dinosauri e gli viene in mente Jurassic park, un museo di scienze naturali, scavi di ossa nel Gobi, le partecipazioni statali. Roba remotissima, insomma, o estremamente fantascientifica.

E invece i dinosauri esistono, eccome. Come i loro progenitori sono organismi giganteschi e voraci, preferibilmente carnivori. Ogni loro passo lascia impronte profonde nell’ecosistema in cui vivono, e sono capaci, cadendo, di provocare crolli a cascata e terremoti a distanza. A differenza dei loro progenitori, però, sono estremamente intelligenti.

Infatti per proliferare e ingrandirsi hanno scelto il migliore degli habitat possibili: tanto concreto quanto aereo: il mercato finanziario. Questi organismi, la BoE ne ha censiti 15 nel suo ultimo quaterly bulletin (“Investment banking: linkages to the real economy and the financial system”) muovono asset stimati per oltre 5 trilioni di dollari, ma soprattutto sono ovunque. A dispetto del loro numero esiguo, la loro influenza è pervasiva e ramificata. Sono pressoché onnipresenti in tutte le cronache dei mercati finanziari, visto che hanno a che fare con i governi, le banche commerciali, le imprese, le borse, e, in generale, tutti i vari tipi di intermediari.

Essere dinosauri, nel nostro tempo economico, significa perciò essere sistemici. E le banche di investimento sono fra i principali pilastri del sistema finanziario insieme alle banche centrali, e alle controparti centrali.

Qualcuno penserà a questo punto che sono prevenuto, ma posso assicurarvi che così non è. Patisco, come tutto ciò che è piccolo, il timore verso ciò che è grande, che mi appare per sua natura minaccioso. Mi dico che dev’essere una difetto della mia percezione, ma poi leggendo l’articolo della Boe mi scopro in buona compagnia.

Proprio in virtù del denaro che muovono e della quantità e qualità degli affari che gestiscono, le banche d’investimento sono un veicolo ideale di contagio. E basta ricordare cosa è successo al mondo quando è fallita Lehman Brothers, che fra questi dinosauri non era neanche uno dei più grossi. “E queste banche – ci ricorda la BoE – rimangono rilevanti per la stabilità finanziaria in Uk, poiché tutte le più grandi banche d’investimento hanno filiali a Londra“. E ciò spiega perché la banca centrale inglese abbia reputato utile dedicar loro un approfondimento.

Per poter apprezzare il lavoro che fanno, le banche di investimento, bisogna innanzitutto ricordare chi siano. La più grossa di tutte, il Tirannosauro rex, potremmo definirla, è la JP Morgan, che a dicembre 2013 risultava avere asset in trading per 895 miliardi di dollari, un bel po’ sopra Goldman Sachs, al secondo poso con 683. Il quartetto delle americane si chiude con Bank of America Merril Linch (665 mld) e Citigroup (625 mld). Poi abbiamo la tedesca Deutsche bank (595 mld), un’altra americana, la Morgan Stanley (564 mld), quindi un po’ di europee: Credit Suisse (511 mld), Barclays (481 mld), BNP Paribas (386 mld), Société Générale (369 mld), HSBC (351 mld), Royal Bank of Scotland (347 mld), UBS (256 mld), Crédit Agricole (163). Dulcis in fundo l’asiatica Mitsubishi (144 mld). Il che dà l’esatta misura di quanto pesi l’Oriente nel mercato finanziario globale.

Una volta che li abbiamo censiti, e ne abbiamo riconosciuto la pericolosità, è utile sapere, come ci ricorda la BoE, che proprio in ragione di ciò questi dinosauri sono soggetti alla regolazione finanziaria. Quindi sono vigilate dalla stessa BoE e dalla Financial conduct Authority (FCA). Ciò ovviamente viene reso complesso dalla vocazione globale di questi soggetti, e anche dal fatto che si tratta in molti casi di banche universali, che sommano alle attività tipiche delle banche di investimento (trading, assistenza per i collocamenti, emissioni obbligazioni, eccetera) anche quelle tipiche delle banche commerciali (accensione di depositi, concessione di prestiti e facilitazione dei pagamenti).

Vale la pena anche ricordare che hanno accesso alla Bank of England’s liquidity facilities tramite lo Sterling Monetary Framework. Insomma: sono clienti privilegiati della BoE e anche il FSB (financia stability board) li ha classificati come Global systemically important banks (G-SIBs). Insomma: i dinosauri, giustamente temuti e coccolati, sono la insieme la bestia nera dei regolatori e i loro pupilli, atteso che la stessa BoE riconosce loro un ruolo assai importante nei processi di efficienza degli scambi finanziari. Argomento assai simile a quello che viene utilizzato per i derivati, lo shadow banking e altre amenità del nostro incomprensibile mondo economicizzato.

L’articolo ci ricorda poi che questi dinosauri agiscono in tre differenti aree di servizi finanziari: sono operatori nel primary capital markets, e quindi assistono le imprese e le agenzie governative che hanno bisogno di raccogliere finanziamenti emettendo azioni o obbligazioni, agiscono nel settore del trading e nel secondary market, anche scrivendo contratti derivati, e infine agiscono come battitori liberi nel mercato finanziario assistendo gli altri operatori che prestano o prendono a prestito, in maniera più o meno collateralizzato, utilizzando tutte le diavolerie che le moderne tecniche finanziarie hanno inventato alla bisogna. Insomma: per farvela breve non si muove foglia che il dinosauro non voglia.

E’ utile sapere che buona parte dei guadagni queste entità li realizzano col trading proprietario (fixed income currency and commodities, FICC), che, sempre nel 2013, ha contribuito a più della metà dei loro incassi globali. Ciò malgrado le pesanti perdite subite con la crisi. La BoE ha calcolato che le banche inglesi hanno subito perdite da trading per 30 miliardi di sterline nel 2008.

Per darvi un’idea di tali profitti, basta ricordare che nel 2013 le prime dieci banche d’investimento hanno avuto guadagni per circa 140 miliardi di dollari, tre quarti dei quali per operazioni svolte nei confronti del mercato finanziario e per un quarto appena per servizi resi alla cosiddetta economia reale.

Se volgiamo lo sguardo al mercato secondario, possiamo notare due cose: la prima è che il portafoglio degli asset gestiti è diminuito significativamente fra il 2008 e il 2013, passando da circa 3.500 miliardi di dollari a meno di 3.000. Ma al contempo che sono aumentati i valori nozionali dei contratti derivati che hanno sottoscritto, passato da circa 400 trilioni a quasi 500.

Altresì è aumentata la quantità di emissioni cui queste entità hanno partecipato a vario titolo. Parliamo di 5,2 trilioni, un livello simile a quello del periodo 2003-07, anche se è mutata la composizione dei titoli emessi. Sono aumentate le amissione corporate e governative, mentre sono diminuite quelle di strumenti come gli Abs.

A questo livello di operatività, sia per volumi che per aree di intervento, non serve essere banchieri centrali per comprendere quanto questi dinosauri siano rischiosi per l’ambiente. E questo spiega perché vari regolatori internazionali, dalla BIS, al FMI passando per il FSB, si siano dedicati a elaborare una qualche forma di cornice normativa capace di contenere la loro esuberanza sovente irrazionale, per ricordare un celeberrima espressione di un ex guru della Fed. E soprattutto perché se ne occupi anche la BoE: “Quote sostanziali dei mercati sono basate in Gran Bretagna: il 70% delle transazioni globali di bond, per esempio, e quasi le metà di tutti i derivati sui tassi di interesse tratti over the counter”.

Insomma: i dinosauri parlano tutti inglese e abitano in gran parte alla City.

Stando così le cose riveste un mero interesse compilativo ricordare le varie riforme della regolazione che, dopo il 2008, sono state messe in campo per provare a mettere la museruola a questa bestia affamata. Solo la cieca fiducia dei banchieri centrali nel principio di razionalità può far credere di riuscire convincere un dinosauro a non far danni. L’esperienza difatti mostra con chiarezza che i finanzieri globali sono sempre molto creativi quando si tratta di inventare un inganno per aggirare una legge.

Perciò mi rassicura assai poco la conclusione della BoE, quando dice che vigilerà insieme con gli altri regolatori per assicurare che “le attività delle banche di investimento siano condotte in maniera sicura ed efficace”. Anche perché, sempre l’esperienza, ha mostrato che sono proprio le banche centrali a correre in soccorso dei dinosauri quando rovinano su main street dai grattacieli di Wall street.

Ma forse dipende dal fatto che amano gli animali.

L’instabilità che cresce all’ombra delle banche

Dev’essere davvero saliente l’importanza dello shadow banking se il Fmi, ancora una volta, ne fa oggetto di ricognizione nel suo ultimo Global financial stability report. E in effetti a guardare le stime, perché numeri precisi non ce ne sono, emerge con chiarezza che l’air du temp a base di tassi bassi e pratiche bancarie regolatorie stringenti ha condotto i rischi fuori dalle banche e li ha trasportati in questo contesto misterioso quanto alieno, nel quale migliaia di intermediari lavorano nell’ombra e da lì smistano e distribuiscono, senza che i regolatori possano ficcarci il naso, trilioni di dollari di asset, sciamando come falene verso la luce ingannevole del rendimento purchéssia. E come falene rischiano di bruciarsi alle prime avvisaglie di crisi da sfiducia.

La crescita esponenziale dello shadow banking, poi, rivela la costante coazione a ripetere dei nostri mercati finanziari che, non paghi d’aver patito gli scossoni più terrificanti dal dopoguerra, con la crisi del 2008, sono tornati a macinar carta passandosela di mano come fosse una staffetta infuocata, così alimentando senza sosta il rischio di bruciature collettive simili a quello che abbiamo visto incendiarsi non più tardi di sei anni fa.

Il Fmi individua nel mercato americano e in quello cinese, non a caso, la geografia del rischio crescente, e anche nella Gran Bretagna, dove lo shadow banking è esploso dopo il 2008 quotando ormai oltre il 300% del pil. Ma certo, sono gli Stati Uniti, dove tale pratica è iniziata più di 80 anni fa, a farla da padrone, rivelandosi come al solito il luogo per eccellenza dove il rischio si conclama prima di manifestarsi nella sua potenza distruttiva.

Il Fmi ha calcolato che lo shadow banking americano pesi il 180% del totale degli asset bancari, tre volte quello dell’eurozona, che pure non si fa mancare nulla, ma dove il rischio derivante da tale pratica non è sistemico come quello registrato negli Usa.

E poi ci sono gli emergenti, ultimi arrivati ma già degni apprendisti, dove la curva in rapporto al pil cresce da pressoché zero nel 2002 a un costante avvicinarsi al 100%, mentre sul totale degli asset bancari ormai sfiora il 60%. Il Fmi valuta questa montagna di denaro virtuale in non meno di sette trilioni di dollari, che sembrano poca cosa rispetto alla forchetta di 15-25 trilioni individuata per gli Stati Uniti, i 13,5-22,5 trilioni dell’eurozona, ma assai più del Giappone. E già che si parli di range di valutazioni possibili la dice lunga sullo stato della conoscenza effettiva che abbiamo di questo fenomeno.

Sappiamo però che “negli stati Uniti lo shadow banking quota circa un terzo dei rischi sistemici totali”, mentre nell’eurozona e nella Gran Bretagna il contributo al rischio sistemico di queste pratiche è minore, poiché i mercati europei sono tradizionalmente più legati al sistema bancario che non alla sua derivata, ossia le banche ombra.

Sappiamo altresì che in Cina lo shadow banking è cresciuto a un ritmo del 20% annuo negli ultimi tempi e che ormai si stimi pesi fra il 35 eil 50% del pil. Sappiamo altresì che “deve essere attentamento monitorato”, come sottolinea il Fmi. Le autorità cinesi, sottolinea, hanno preso provvedimenti per frenare questa ripida ascesa dello shadow banking, ma senza troppo successo a quanto pare.

Ma soprattutto sappiamo che tali pratiche sono profondamente pro-cicliche. Quindi quando tutto va bene, tutti sono felici, che nel mondo della finanza significa far soldi. Quando inizia a spirare vento contrario, tutti iniziano a vendere, mettendo sotto stress anche gli asset più sicuri.

Il Fmi cita l’esempio della grande crescita dei fondi di investimento non monetari, le cui attività sono cresciute significativamente a partire dal 2009 in quanto considerate meno rischiose. Negli Usa, per dire, tali entità sono aumentate del doppio, dal 35 al 70% del Pil; nell’eurozona dal 35 al 65%.

Senonché i fondi, ritenuti porti sicuri di investimento, hanno iniziato a comprare quantità sempre crescenti di asset poco liquidi, come ad esempio i prestiti commerciali, di quanto non facessero cinque anni fa, sulla spinta proprio della ricerca di rendimento che la discesa dei tassi ha reso ossessiva. Per colmo di paradosso, la politica tasso zero delle banche centrali al tempo stesso alimenta questi fondi di risorse e li spinge a rischiare grosso pur di guadagnarci qualcosa, mentre le BC invitano a non correre rischi. Come offrire cibo a un ingordo chiedendogli di non esagerare.

Nulla di nuovo. Il Fmi ha gioco facile a ricordarci come lo shadow banking sia collassato nel 2008, quando tutti si precipitarono a vendere. Perciò non serve chissà quale conoscenza per comprendere che abbiamo fatto un lungo giro per tornare al punto di partenza. Con l’aggravante che la pratica ha contagiato anche le economie emergenti che, Cina a parte, vedono Brasile, Sud Africa, Messico e Turchia diventare grandi player, vista la loro notevole esposizione verso trust fiduciari che hanno scommesso forte sull’immobiliare. Anche qui: di nuovo.

Che fare dunque? Il Fmi si affida ai soliti suggerimenti basati su prudenza e regolazione, ricordando che la questione dello shadow banking è all’attenzione del Financial stability forum. Ma poi davvero la regolazione può far qualcosa? La letteratura, scrive il Fmi, evidenzia che le pratiche dello shadow banking fioriscono quando la regolazione diventa troppo stringente per le banche, che perciò cercano espedienti per fare, tramite altri, il loro lavoro di intermediari.

Ma soprattutto è il sistema finanziario in sé che alimenta la crescita delle banche ombra. “Nei mercati emergenti la crescita dei fondi pensioni e delle compagnia assicurative ha proceduto di pari passo con quella dei fondi di investimento e degli intermediari non bancari”.

Ciò significa che la fonte dello shadow banking, ossia il capitale fittizio che si accumula su se stesso e che richiede di essere continuamente sostenuto e accumulato, è la stessa che mette a rischio il sistema finanziario. L’eccesso di produzione di cibo, per tornare al nostro esempio, mette a rischio la salute dell’ingordo, e contiene i semi della sua stessa putrefazione.

Da questo dilemma non si riesce a uscire.

L’ascesa dei merca(n)ti dei capitali

Mentre le banche, rese ormai timorose dai rimbrotti e addomesticate dai regolatori, retrocedono, la seconda decade del XXI secolo si segnala per un’altra circostanza storica, fra le tante che contribuiscono a fare del nostro un tempo meraviglioso: l’ascesa dei mercati del capitale. O dei mercanti, sarebbe più giusto dire, visto che costoro altro non fanno che collocare denaro laddove conviene per estrarne altro.

Lo fanno anche le banche, certo, e in particolare quelle che basano sul trading la loro attività di business. Ma la banca, vocazionalmente, è un intermediario che dà credito anche alla sedicente economia reale. I mercati dei capitali, al contrario, vocazionalmente, fanno semplicemente girare i soldi e così facendo hanno ampliato, pur replicandola, la funzione bancaria dell’intermediazione creditizia. E per di più lo fanno senza esser soggetti ai sempre più stringenti controlli regolamentari e seguendo come unica bussola l’interesse dei creditori, che loro affidano le risorse chiedendo sempre più rendimenti in cambio.

E poiché i debiti sono tanti nel mondo, e quindi anche i crediti, ecco che gli asset manager, ossia i mercanti dei capitali, sono diventati una delle categorie più sistemiche delle nostre economie. Tanto che la Bis, nella sua ultima relazione annuale, li ha giudicati meritevoli di un approfondimento che trovo interessante condividere con voi quale utile stimolo di riflessione, oltre che di informazione.

La premessa è che che le banche, dopo la grande paura seguita al 2008, hanno notevolmente ridimensionato la loro attività sul mercato dei capitali. Alcune hanno deciso di tornare a concentrarsi sul settore retail. Altre, dovendosi ricapitalizzare sulla spinta dell’irrigidimento regolamentare, hanno capitalizzato gli utili e quindi ridotto i prestiti. Altre ancora hanno trovato più conveniente dedicarsi ad attività core.

La conseguenza è stata che “l’intermediazione finanziaria per il tramite dei mercati ha guadagnato terreno. La crescita del settore del risparmio gestito ne è un esempio lampante”.

Metteteci pure che molte imprese hanno trovato più conveniente chiedere soldi al mercato, tramite prestiti obbligazionari, piuttosto che alle banche, le quali, oltre ad essere alquanto restie, non riuscivano a collocare i prestiti a un prezzo conveniente per il sottoscrittore, avendo una struttura dei costi di sicuro meno efficiente rispetto ai mercanti dei capitali.

Sia come sia, il fatto è che gli asset manager sono diventati dei pezzi grossi. “Poiché sono responsabili dell’investimento di ampi portafogli mobiliari, gli asset manager possono avere un impatto significativo sul funzionamento del mercato, sulle dinamiche dei prezzi delle attività e, in definitiva, sui costi di finanziamento di amministrazioni pubbliche, imprese e famiglie”.

Sono diventati i nuovi dèi che arbitrano (nel senso di arbitraggio) le nostre sorti. Quindi dovremmo amarli e rispettarli, come insegna la libretta.

Qui ci accontentiamo di conoscerli.

“Le società di asset management (asset management companies, AMC) – spiega la Bis – gestiscono portafogli di titoli per conto degli investitori finali, sia al dettaglio sia

all’ingrosso. Esse investono il risparmio delle famiglie e le eccedenze di liquidità delle piccole imprese, ma anche somme ingenti per conto di investitori istituzionali,

come fondi pensione pubblici e privati, compagnie di assicurazione, tesorerie aziendali e fondi di ricchezza sovrani”.

Nella estrema diversità delle forme contrattuali che legano gli asset manager con i loro clienti, tutte le AMC hanno una caratteristica pressoché comune: “Nella maggior parte dei casi, le AMC non mettono a rischio il proprio bilancio nella gestione di detti patrimoni. Offrono invece, a fronte di una commissione, economie di scala e di scopo sotto forma di competenze nella selezione dei titoli, nell’esecuzione e nel timing delle transazioni, nonché nell’amministrazione dei portafogli”.

Traducendo, si potrebbe dire che non rischiano nulla. Si limitano a far girare i soldi degli altri, a guadagnarci (e a far guadagnare) quando va bene e far perdere (i clienti) quando va male, ma spuntandoci comunque le loro brave commissioni.

Vi sono tuttavia alcune eccezioni che la Bis molto opportunamente ci ricorda.

Quella più vistosa è quella degli hedge fund, che investono assai rischiosamente (promettendo rendimenti adeguati) ma rischiando anche di proprio ed ottenendo remunerazioni sulla base delle performance.

“Una forma nascosta di leva finanziaria riguarda in maniera analoga le rassicurazioni implicite fornite dai fondi monetari sulla preservazione del capitale”. I fondi monetari, per chi non lo ricordasse, sono entità dove usualmente viene parcheggiata la liquidità e una delle componenti più rilevanti del mercato dei finanziamento all’ingrosso (wholesale funding) dove attingono a piene mani i vari sistemi bancari-ombra grazie ai quali i mercanti dei capitali prosperano. Questi fondi monetari vengono percepiti come parcheggi sicuri, e infatti offrono rendimenti assai contenuti. Peccato che l’esperienza abbia insegnato il contrario.

Questo scenario ci aiuta a contestualizzare i dati, che mostrano come dal 2002 al 2012, dove si ferma la seria della Bis, gli attivi del settore (che contempla 500 gestori aggregati) sono quasi raddoppiati, collocando ormai intorno ai 70 trilioni di dollari, un po’ sotto il livello raggiunto nel 2007, prima dell’armageddon, quando crollarono poco sopra i 50 trilioni. La crisi ovviamente non poteva risparmiare questi soggetti che alimentano e nuotano nel mare della liquidità.

A differenza delle banche, però, già dal 2009 le AMC si erano riprese. Le masse gestite avevano già superato i 60 trilioni e da lì hanno continuato a crescere. E soprattutto, è cresciuta la concentrazione di questi soggetti.

La Bis ha calcolato che i primi 20 gestori gestiscono quasi il 30% di questa montagna di soldi. Parliamo quindi di oltre 20 trilioni di dollari nella disponibilità di 20 società private.

“La concentrazione è massima al vertice, dove un ristretto gruppo di operatori domina le classifiche. Molte di queste AMC sono affiliate e/od operano all’interno dello stesso gruppo di grandi istituzioni finanziarie di rilevanza sistemica”. Ossia hanno dietro grosse banche che, improvvisamente, rispuntano come funghi. Lo shadow banking ha sempre bisogno del banking per funzionare, questo è chiaro.

Capite bene che razza di potere rappresentino questi gestori, in un mondo affollato di debitori in costante ansia da roll over come il nostro. E tuttavia, tale potere è ignoto al grande pubblico, come ben si addice una divinità, che si manifesta celandosi.

La Bis sottolinea come tale ascesa presenti vantaggi e svantaggi. Fra i primi la possibilità per chi cerchi credito di disporre di un canale alternativo a quello bancario, e ciò spiega perché il peso relativo dei mercanti di capitale sia cresciuto rispetto alle banche, e poi la circostanza che gli AMC attingano da varie fonti, e non soltanto ai risparmiatori, li espone a minori rischi di rimanere a secco.

Ma lo svantaggio è altrettanto evidente: “Il nesso fra incentivi e obiettivi che influenza le scelte delle AMC può incidere negativamente sulle dinamiche del mercato e sui costi di finanziamento dell’economia reale. I gestori di portafogli sono valutati sulla base dei risultati di breve periodo, e i ricavi sono legati alle oscillazioni dei flussi di

capitali dei clienti”.

Detto in altre parole, i mercanti di capitali esacerbano e aggravano il difetto principale della finanza contemporanea: la visione focalizzata sul breve e brevissimo periodo, oltre ad essere ostaggio di se stessi, come si è visto nel 2008.

Ma sarebbe strano il contrario. Se, vale a dire, un tempo di corto respiro come quello che stiamo attraversando non avesse generato entità che sul breve periodo ritmano la loro attività.

Il risultato è che queste entità sono fortemente procicliche. Detto in italiano vuol dire che vanno bene quando tutto va bene e peggiorano le cose quando tutto va male. E l’aumento della concentrazione può rafforzare tale prociclicità, “esercitando un influsso sproporzionato sulle dinamiche di mercato” arrivando a “produrre effetti sistemici di vasta entità”.

Viviamo in un mondo ricco e pericoloso, questo lo sapevamo già.

Dovremmo ricordarci che sono due facce della stessa medaglia.