Etichettato: Global financial stability report

Le relazioni pericolose fra non banche ed hedge fund

Un utile promemoria, contenuto nell’ultimo Global financial stability report del Fmi ci ricorda il peso crescente sulla stabilità finanziaria della relazione assai rischiosa, per non dire pericolosa, che lega le entità che popolano l’assortito mondo del non bank financial system (NBFS) e gli hedg fund, i cosiddetti fondi speculativi protagonisti di svariate cronache dedicate ai disastri finanziari.

Chi segue il blog lo sa da anni: il sistema finanziario si sta specializzando in una sorta di “subaffidamento” del credito proprio alle “non banche”, che sono entità finanziarie a tutti gli effetti, quindi gestiscono attivi e passivi finanziari a scopo di lucro (ad esempio un fondo di investimento) ma non sono soggetti alla stessa regolazione delle banche, quindi hanno un maggior margine di manovra. Che in pratica significa che possono investire più liberamente sui prodotti più rischiosi senza dovere accantonare capitale come le banche, che sono soggette a certi requisiti patrimoniali.

Sicché negli anni il mondo finanziario si è popolato di entità svariate, alcun delle quali esotiche, che hanno generato rapporti molto profondi, per non dire incestuosi, con i propri finanziatori. Ne abbiamo scoperto esempi istruttivi dopo la crisi del 2008, quando venne fuori che l grandi banche finanziavano dei loro veicoli che poi compravano la carta più disparata ripagando la banca, che era la loro proprietaria, con i propri rendimenti. Gioco profittevole, finché la giostra non si è fermata.

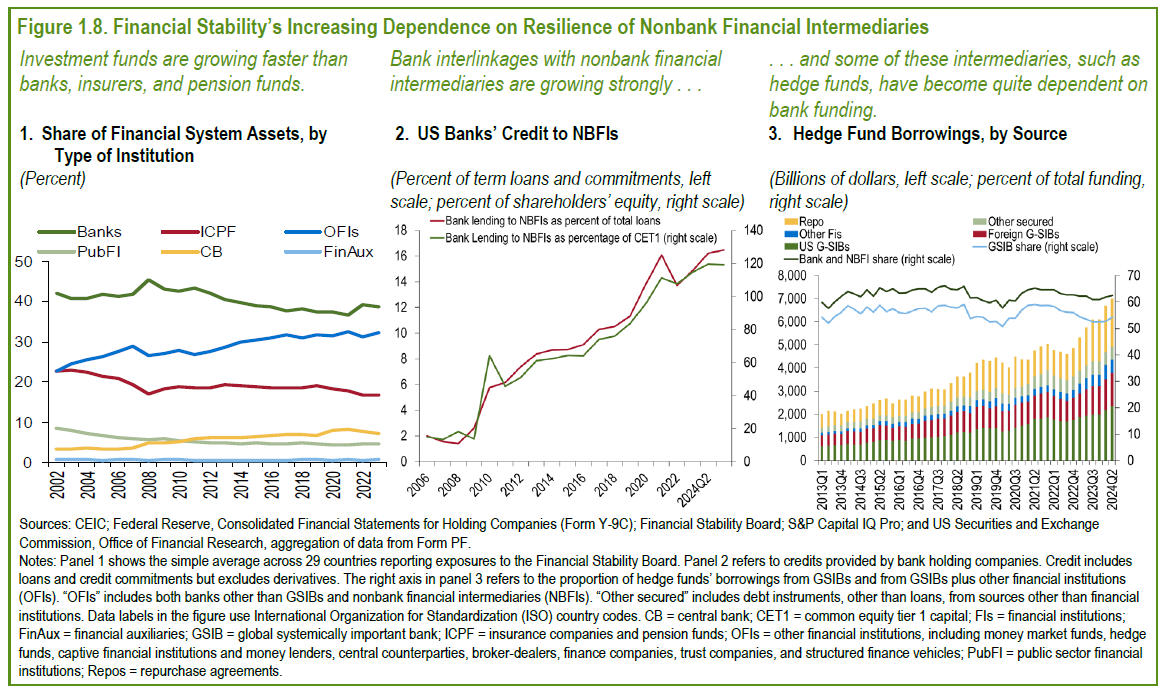

Oggi la situazione degli intermediari finanziari è ben riepilogata nella tabella in alto a sinistra. La quota di asset delle banche nel sistema finanziario globale è diminuita, dal 2002 al 2022, scendendo sotto il 40% mentre è cresciuta significativamente la quota delle OFIs, che al loro interno includono anche le NBFIs. Al tempo stesso (grafico 2) sono schizzati alle stelle i prestiti delle banche statunitensi proprio alle NBFI, che in meno di vent’anno sono passati dal 2 al 16% dei prestiti globali.

Se poi andiamo al grafico 3, osserviamo la crescita altrettanto significativa dei prestiti, da parte di varie entità, agli Hedge fund, praticamente triplicati in dieci anni, con peso ovviamente sempre crescente del funding.

“Questo crescente ruolo delle NBFIs nell’intermediazione finanziaria – scrive il Fmi – procede di pari passo con i crescenti legami tra banche e non-banche. Negli Stati Uniti, per esempio, i prestiti sono aumentati da circa il 6% del 2010 a circa il 16%, equivalente a quasi il 120 percento del capitale regolamentare bancario, al terzo trimestre del 2024. Alcuni tipi di IFNB dipendono fortemente dai finanziamenti bancari. Gli hedge fund, per esempio, si affidano alle banche, in particolare alle G-SIB, per oltre il 50 percento del loro finanziamento totale e hanno rapidamente aumentato l’ammontare totale in dollari dei loro prestiti dalle banche”.

Il problema è che come ogni grande giostra del credito, tutto va bene finché le cose non si mettono male. Alti livelli di interconnessione e alta esposizione sono come dinamite in attesa di essere accesa. O, peggio, come nitroglicerina. Basta un urto deciso. Ne abbiamo avuto un saggio recente, quando gli Usa hanno annunciato le nuove tariffe. Siamo tutti appesi alla solidità dei margin call degli investitori, più o meno speculativi. A cominciare dalle banche che hanno prestato loro i soldi. Poi veniamo noi.

Il rischio globale finisce sotto il tappeto

Sicché pare che il sistema finanziario continui a prendere tempo, ossia la risorsa scarsa per eccellenza, rosicchiando stabilità nel breve periodo e spalmando l’instabilità nel medio-lungo. Detto in altre parole, il rischio globale, che continua a crescere in un orizzonte appena più lungo della settimana di borsa, viene nascosto sotto il tappeto di una sostanziale lateralità che attende di declinarsi in un trend consolidato.

Ne abbiamo già parlato. E sarebbe inutile ripetersi se non fosse che il Fmi fa sostanzialmente lo stesso ragionamento nel suo ultimo Global financial stability report dove si dice a chiare lettere che “il rischio a breve termine è stato abbattuto” mentre “i rischi a medio termine sono aumentati”. Il che mi sembra la migliore sintesi possibile dello spirito del nostro tempo, che guarda all’oggi infischiandosene sostanzialmente del domani.

Tant’è. Affrontare le radici di questa rischiosità sembra un compito davvero improbo, affondando queste ultime nella crescita debole che ormai spinge i mercati finanziari ad aspettarsi un lungo periodo di bassa inflazione e tassi di interesse rasoterra mentre, sul versante politico, incoraggia i cosiddetti populismi, i quali aggiungono pulsioni disgregatrici a un contesto generale che già ne è ampiamente fornito.

Se questo è il quadro, la cornice lungo la quale operano le istituzioni finanziarie appare fin troppo sottile e fragile per riuscire a contenerlo. Le banche continuano a doversela vedere con una profittabilità debole. Il Fmi calcola che il 25% della banche delle economie avanzate, che pesano per circa 11,7 trilioni di asset, rimarranno deboli anche nel futuro prossimo e dovranno affrontare importanti sfide strutturali. Fra questa primeggiano le banche europee, ovviamente, ma anche quella giapponesi. Queste ultime stanno cercando di compensare con l’attivismo sull’estero la stagnazione dei profitti che proviene loro da un contesto interno debole, esponendosi però a rischi collegati alla loro capacità di ottenere fondi in dollari. Nell’ipotesi che il funding in dollari diventasse problematico, sarebbero costrette a limitare notevolmente sia i loro prestiti che i loro investimenti, aggravando di fatto la loro posizione.

Oltre alle banche, tutto il mondo dei cosiddetti investitori istituzionali inizia a mostrare crescenti fragilità, in gran parte esacerbate dai bassi tassi di interesse e insieme dai cambiamenti demografici, che allungando la vita aumentano anche la durata media delle obbligazioni che questi soggetti sono chiamati ad onorare.

E poi ci sono i mercati emergenti, la Grande Incognita, che si agitano fra le turbolenze delle commodity declinanti, il rimpicciolirsi degli scambi globali e i notevoli problemi finanziari che l’età del debito ha lasciato loro in eredità. Solo qualche numero basterà a comprendere. Il Fmi sottolinea quello del debito del settore corporate di questi paesi e calcola che circa l’11% di questo debito, che vale 400 miliardi, è detenuto da soggetti che hanno una capacità di ripagarlo definita “debole”. Uscirne perciò è diventato assai problematico il che aggiunge complessità sia interne che esterne a queste economie che, lo ricordo, hanno una rilevante quota dei loro debiti espressa in dollari.

Il Fmi ha buon gioco a ricordare che “un aggiustamento disordinato è ancora possibile se il premio del rischio globale aumenta”. E in questo caso “i buffer di capitale delle banche in alcune economia emergenti verrebbero esauriti”.

Di fronte a questo scenario il richiamo del Fmi alla necessità di “politiche più potenti e coordinate per favorire la stabilità” fa eco alla nutrita congerie di appelli simili che ormai tutte le organizzazioni, più o meno internazionali, recitano a fronte dell’avanzare minaccioso della disgregazione. Un’eco ormai stucchevole che rimbalza fra orecchie sorde.

Le sofferenze europee che paralizzano il credito

Pur ammettendo che una ripresa del credito bancario è funzionale alla ripresa tout court, rimane il fatto che le banche europee risultano ancora pesantemente condizionate dall’ammontare dei loro Non performing loans, ossia le varie forme di sofferenze o crediti deteriorati.

Questione sistemica, a quanto pare, visto che è finita all’attenzione del Fmi, che ne ha trattato nel suo ultimo Global financial stability report, sottolineando quello che viene convenzionalente sempre ripetuto: “Un ripresa della crescita del credito sarà necessaria per assicurare un crescita in Europa”.

Tralascio di osservare come tale opinione, perché di questo si tratta, si opponga a numerose altre che dicono il contrario. Più interessante invece dedurre le conseguenze di tale affermazione giovandosi dell’analisi dello stato degli NPLs che il Fmi conduce sulla base di alcuni dati.

Nel report leggo che “nonostante i requisiti di capitale di base delle banche siano migliorati, la capacità di prestare rimane impedita e le aspettative di profitto rimangono basse”. Il che non è una buona notizia per le banche, che hanno già visto declinare significativamente i profitti a causa della crisi. Alla fine del 2014, infatti, i NPLs “bloccavano” circa 52 miliardi di capitale di vigilanza, pari al 3% del totale, delle banche europee. Quindi “ridurre gli NPLs libererebbe capitale incoraggiando i prestiti”.

Un’elaborazione svolta dal Fmi illustra il sollievo di cui le banche potrebbero giovarsi se i policy makers lavorassero sui tempi di foreclosure, ossia di liquidazione, assumendo l’ipotesi di una perdita addizionale del 5% sul valore di realizzo degli asset. Viene fuori che, malgrado le perdite, le banche potrebbero liberare parte del capitale bloccato e quindi, implicitamente, metterlo a base di nuovi prestiti. L’analisi prende a spunto il caso spagnolo, dove la creazione di un asset management company ha riattivato il mercato dei non performing loan.

Rimangono tuttavia problemi di natura tecnica, il primo dei quali è il pricing gap, ossia la differenza fra il valore contabile dell’asset in sofferenza e il suo prezzo di realizzo. A tal proposito il Fmi osserva che “ridurre il tempo richiesto per la liquidazione consentirebbe di massimizzare il valore del collaterale del prestito, il che beneficerebbe sia il debitore che il creditore”. Ciò presuppone, ovviamente, l’esistenza di un sistema giudiziario efficiente abbastanza da non vanificare la procedure, quindi capace di accorciare notevolmente i tempi di liquidazione.

“Se gli NPLs venissero venduti agli investitori a fronte di un ritorno previsto del 10%, si potrebbe ottenere una capacità di prestito di 602 miliardi di euro, pari al 3,7% dei prestiti bancari di tutti i residenti dell’eurozona, di cui 373 potrebbero rendersi disponibili per i paesi non core dell’area sempre che questi ultimi adeguino i tempi di liquidazione degli NPLs alle best-practice degli paesi core, ossia a livello di un anno”, mentre adesso si aggirano intorno ai due anni e mezzo.

Il sottotitolo dell’analisi è che i paesi non core devono riformare gran parte del loro sistema che regola la composizione delle sofferenze bancarie. La creazione eventuale di una compagnia di asset management, in tal senso, avrebbe senso a valle di questo processo.

Gira e rigira il Fmi torna sempre al punto di partenza: le riforme.

Il QE non frena la galoppata del debito privato

Anche i più estenuati corifei dei vari quantitative easing dovranno farsi piacere un’antipatica evidenza che il Fmi sottolinea nel suo ultimo Global financial stability report: l’allentamento monetario non ha fatto diminuire la montagna di debito che grava sul nostro futuro. L’ha erosa qua e là, ma solo per spostarne il peso relativo da un punto all’altro del globo, e per certi versi l’ha incoraggiata. Ma il macigno è ancora fra noi, pesante e sempre più difficilmente gestibile.

Quel che è peggio, “guardando avanti, la crescita prevista sotto le attuali condizioni monetarie, sarà probabilmente insufficiente a ridurre il livello del debito significativamente”.

E quindi?

Semplice: il debito del nostro tempo rimane eterno. Ci costringe a rischiare sempre più il collo, come individui e come società, per riuscire a sostenerlo, e genera un costo che va ben al di là di quello rappresentato dagli interessi che matura ogni anno: è un costo che grava sulle potenzialità di crescita, sulla programmazione delle politiche economiche, sul welfare.

Viviamo, per così dire, sotto ipoteca, godendo schizofrenicamente ogni qualvolta una banca centrale affossa i rendimenti, come se ce ne venisse in tasca qualcosa oltre ai maggiori rischi che tali decisioni sussumono. E malgrado ce lo dicano pure a chiare lettere, come fa peraltro anche il Fmi, che stiamo vivendo molto pericolosamente.

Detto ciò, è sempre utile capire a che punto siamo, e a questo servono i rapporti internazionali. A tal proposito il Fmi nota che “le politiche monetarie accomodanti nelle economie avanzate hanno aiutato a ridurre il debito privato non finanziario supportando l’inflazione e la crescita e aumentando il valore degli asset”.

Ma è altresì vero che il disindebitamento non è avvenuto ovunque con le stesse modalità. In Europa si è proceduto attraverso pagamenti e/o svalutazione dei debiti. Nei paesi anglosassoni, dove il QE è cominciato anni fa, tramite l’accoppiata inflazione&crescita. E tuttavia nessuno dei due metodi sembra abbia funzionato pienamente: “L’indebitamento del settore privato rimane elevato in molte economie”.

I grafici proposti dal Fmi fotografano con bene questa evidenza. Negli Usa e in UK, dove il deleveraging è stato deciso, i debiti delle famiglie sono passati, rispettivamente, da circa il 90% e il 100% del Pil del 2008 al 90% e poco meno dell’80% del 2014. Quello delle imprese non finanziarie dal 70% e 100% del 2008, al 65% e 75% del 2014.

Nella zona euro le famiglie hanno raggiunto il loro picco di debito nel 2008 a poco sopra il 60% del Pil e da quel livello i ribassi sono stati minimi, mentre le imprese, che avevano superato il 100% del Pil ora stanno poco sotto.

In Giappone le famiglie si sono mosse poco dal loro circa 70% del pil di debiti e le imprese non finanziarie, che avevano raggiunto il 110% ora viaggiano intorno al 100%.

Se vi sembra poco…

In questo sostanziale fallimento delle politiche eccezionali, celato dall’euforia finanziaria delle borse, se ne nasconde un altro: “Guardando avanti – dice il Fmi – la crescita e l’inflazione previste sotto le attuali condizioni monetarie saranno probabilmente insufficienti a ridurre i debiti significativamente”.

In particolare, “Il deleveraging macroeconomico fino al 2020 potrebbe ridurre il debito di famiglie e imprese, ma in diverse economie non sarà sufficiente a liminare il peso dell’alto debito”. Anzi “alcune economie avanzate i cui debiti sono cresciuti bruscamente, è ancora probabile avranno un livello di debiti vicino al loro livello pre crisi.

Come esempio viene citato quello del debito lordo del settore corporate di Francia, Italia, Portogallo e Spagna, che “rimarrebbe sopra o vicino al 70% del Pil nel 2020 sulla base delle correnti previsioni su crescita e inflazione”.

Benvenuti nel futuro.

Il lato oscuro del petrolio low cost

Sempre perché è utile ricordare che una medaglia ha due facce, quando vi dicono che il calo del petrolio fa bene all’economia, ricordatevi che fa male all’altra metà del cielo, ossia alla finanza.

Se questa evidenza passa pressoché inosservata è perché il mondo ha bisogno di buone notizie, capaci di incrementare il buon umore, ossia l’unico antidoto alla crescente quantità di rischio che dobbiamo caricarci sulle spalle per scrollarci la pigrizia di dosso.

Ma il fatto che non se ne parli, col pretesto che è roba da azzeccagarbugli dell’informazione, non impedisce che tali malanni stiano covando sotto le nostre preziosissime terga. Solo che per conoscerli bisogna armarsi di pazienza e leggere roba noiosa come quella che pubblica il FMI nel suo ultimo Global financial stability report, dove un box titola proprio su “The Oil Price Fallout—Spillovers and Implications for the Financial Sector”.

Qui leggo ciò che a me pareva già evidente: ossia che non esistono pasti gratis nell’economia internazionale e tantomeno nella finanza internazionale. Ciò che fa bene ai paesi avanzati, che devono sborsare meno dollari per comprare il petrolio e quindi possono contare su un inaspettato miglioramento dei propri redditi, fa male a quei paesi che producono il petrolio.

Questo sul canale economico.

Su quello finanziario le complicazioni sono ancora maggiori.

Il primo esito che impensierisce il Fmi è l’amplificazione del rischio di credito per quei paesi e quelle compagnie che basano sul petrolio gli incassi energetici. In pratica costoro, molti dei quali notevolmente indebitati, hanno subito un riprezzamento del loro merito di credito da parte degli investitori. Che detto in parole povere chiedono loro più soldi per prestargliene a loro volta.

Per darvi un’idea di cosa ciò abbia comportato in pratica, basta ricordare che dall’estate 2014 gli spread sui bond denominati in dollari emessi dai paesi emergenti che hanno a che fare col petrolio sono quasi raddoppiati, il che rende assai più problematico per questi paesi gestire i loro debiti.

Chi come noi è fresco di spread alle stelle sa bene cosa ciò voglia dire.

Le valute di questi paesi, inoltre, hanno sperimentato pressioni al ribasso, complicando anche la gestione domestica dell’inflazione le cui aspettative, in diversi paesi emergenti, “risultano non bene ancorate”.

Il quadro peggiore se dai paesi sovrani si guarda la situazione delle corporation che agiscono nel settore energia, che hanno notevolmente aumentato il loro livello di indebitamento nella fase del boom del prezzi delle commodity. “Storicamente – nota perfido il Fmi – i default nel settore corporate nel settore energia si sono verificati nella fase dei prezzi calanti”. E sarebbe strano il contrario, aggiungo.

Agli amanti dei numeri farà piacere sapere che il valore nozionale dei debiti del settore energetico, a livello globale, pesa circa 3 trilioni di dollari, 247 miliardi dei quali sono attribuibili al mercato americano delle obbligazioni ad alto rendimento, che è il modo elegante per dire che sono ad alto rischio.

Solo nel 2014, l’emissione di prestiti sindacati nel settore dell’oil e del gas ha raggiunto i 450 miliardi di dollari, pari al doppio del precedente picco del 2007, con una percentuale di prestiti leveraged, ossia ad alto rendimento perché altamente rischiosi, passata dal 17% del 2006 al 45% del 2014.

Risulta peraltro che la maggior parte della banche considerate sistemicamente globali (GSIs) abbia nei suoi libri una quota che oscilla dal 2 al 4% di esposizione verso il settore energetico. “Un prolungato ribasso dei prezzi petroliferi, avverte il Fmi – può rendere complicato la capacità di servire il debito” e in ultima analisi la loro operatività.

Il costo del petrolio insomma impatta su chi ha finanziato i petrolieri.

A questo canale di potenziale instabilità, se ne aggiungono altri.

Le riserve dei paesi esportatori sono aumentate di 1,1 trilioni, quintuplicandosi, nell’ultimo decennio. Questa montagna di carta è diventata una componente rilevante della liquidità globale. Ossia una delle fonti alle quali si abbeverano per il loro funding il settore bancario globale e i mercati dei capitali.

Per darvene un’idea, i depositi bancari dei paesi esportatori, secondo i dati della BIS, sono più che raddoppiati dal 2004 al 2014, arrivando a 974 miliardi di dollari, e adesso detengono asset finanziari per oltre 2 trilioni di dollari, suddivisi fra equity (1,3 trilioni) Treasuries (580 miliardi), credito (230 miliardi) e agency debt (21 miliardi).

Bene, nel 2014 le riserve dei paesi esportatori sono diminuite di 88 miliardi e questo trend sembra confermato per il 2015. Ciò, osserva il Fmi, pure se appartiene al normale processo di riequilibrio in corso, può creare problemi. Specie considerando che il settore Oil e in generale delle commodity ha da tempo attirato per i suoi rendimenti l’attenzione dei cosiddetti investitori istituzionali, quindi ad esempio i fondi pensioni, che si stima abbiano in pancia il 45% dei future sul WTI, ossia il triplo di quanti ne detenevano nel 1990.

Quindi il costo del petrolio impatta anche su chi gestisce, per dire, i soldi dei futuri pensionati.

Sempre contenti che il petrolio cali?

La tremarella globale e la coperta corta della crescita

Come in un riassunto delle puntate precedenti, il Fondo monetario internazionale collaziona i peggiori tremori globali dovendosi occupare di redigere la nuova edizione del Global financial stability report.

Chi come me, per mestiere o per diletto, passa il tempo a leggere i resoconti preoccupati che arrivano da tutte le parti del mondo sulla situazione della finanza internazionale, della liquidità, dei mercati a reddito fisso o valutario, leggerà l’ennesimo monito del Fmi come una stanca ripetizione di circostanze note, che i compilatori del rapporto devono mettere insieme per dovere d’ufficio. E forse non ha tutti i torti.

Il fatto però è che il Fmi non fa filosofia, o almeno non ne fa più di tanto: incrocia dati statistici con modelli econometrici e ne trae previsioni e stime. Perciò quando si arriva alla conclusione che “gli sviluppi degli ultimi sei mesi hanno aumentato i rischi per la stabilità finanziaria globale”, possiamo solo fare due cose: ignorare l’allarme o toccare scaramanticamente ferro.

Qualcuno si stupirà che tale aumento di rischi coincida col migliorare delle previsione di crescita, che lo stesso Fmi ha pubblicato nel suo World Outlook più recente, persino per la povera e vecchia Eurozona. Ma in realtà non dovrebbe: le migliori previsioni di crescita sono la contropartita dell’aumentato rischio finanziario. Nessuno sfugge alla regola generale della finanza, forse l’unica che valga realmente, ossia che per aumentare i rendimenti bisogna rischiare di più. Chi non risica non rosica, dice il proverbio. Vale per ognuno di noi, ma anche per il mondo nel suo insieme.

Per avere più rendimento perciò, ossia più crescita, il mondo deve rischiare di più, sperando che la crescita non si riveli una coperta troppo corta per proteggerci dalla tremarella che tutti questi rischi provocano in ognuno di noi.

Tutto qua.

Sicché a me, che sono cresciuto a pane e allarmi, quelli del Fmi, pure se fatti per dovere d’ufficio, mi sembrano il prezzo ipocrita che il mondo economicizzato paga al suo senso di colpa, e come tali li considero: utili a comprendere ma insinceri ab imis fundamentis. Se fossero sinceri, questi almanacchi, dovrebbero confessare che l’instabilità è intrinseca nell’idea economica che essi stessi propagandano.

Se decido di parlarvene qui, è solo perché questo blog è la testimonianza del cronicario economico nel quale ognuno di noi vive. Questi rischi, quindi, ci riguardano personalmente e credo che conoscerli possa servire a salvare la pelle, o almeno a farsi meno male quando il redde rationem arriverà, come è sempre arrivato.

Tutto quello che c’è da sapere, o meglio da ricordare, sta scritto nell’excutive summary del documento che vi sommarizzo per punti, riservandomi gli approfondimenti per altri post.

La premessa dice già tutto: “Un ampio raggio di sviluppi macroeconomici, positivi e negativi, e finanziari si sono verificati nei sei mesi trascorsi. Al netto, questi sviluppi hanno aumentato i rischi per la stabilità finanziaria”.

Quindi stiamo rischiando di più per spuntare qualche decimale di crescita. Mi chiedo se avessimo alternative.

Di positivo c’è che i vari QE, non ultimo quello europeo, dovrebbero spingere il prodotto e insieme sconfiggere il baubau deflazionario che tutte le banche centrali dicono di voler debellare. Tale miracolo dovrebbe avvenire tramite una serie di canali, a cominciare da quello del credito.

Ma poiché il rapporto si occupa di stabilità finanziaria, ecco che il lato oscuro della forza (del QE) viene rappresentato con maggior nitidezza.

Un’altra affermazione rivela un dettaglio che molti trascurano: “Malgrado i benefici siano abbastanza ben distribuiti, gli impatti avversi dei recenti shock hanno avuto conseguenze su settori o economie già fragili. Nel frattempo le continue prese di rischio e i cambiamenti nei mercati del crediti hanno spostato il rischio dalle economie avanzate a quelle emergenti, dalle banche alle banche ombra, dai rischi di solvency a quelli di liquidità“.

Insomma: siamo inseriti in un gigantesco gioco delle tre carte. E conosciamo tutti chi sia il mazziere.

La questione monetaria, con i tassi ormai stabilmente in territorio negativo, ha chiare conseguenze per molti settori finanziari, a cominciare da quello assicurativo, e in particolare per quello europeo.

Solo per darvi un’idea, gli stress test assicurativi svolti dall’Eiopa (European Insurance and Occupational Pensions Authority) mostrano che il 24% degli assicuratori dell’area potrebbe non essere in grado di raggiungere i suoi requisiti di solvency in caso di prolungata durata di uno scenario di tassi bassi. Tale industria, ricorda il Fmi, gestisce 4,4 trilioni di asset nell’eurozona con crescente e profonde interconnessioni col resto del mondo.

Il QE, insomma, ci scava la fossa nel momento stesso in cui la riempie di euro.

Poi c’è la questione del debito privato, che si è sì ridotto, ma rimane alto e lo rimarrà ancora a lungo. Per dire: il Francia, Italia, Portogallo e Spagna si prevede che il debito corporate lordo rimarrà nell’ordine del 70% del Pil almeno fino al 2020, e quello delle famiglie, in UK e in Spagna, bel al di sopra.

Poi ci sono gli Stai Uniti, certo, con le loro indecisioni monetarie che rischiano di scaricare sui paesi emergenti, come è sempre successo ancora di recente, il costo dell’apprezzamento del dollaro, visto che costoro hanno emesso debito denominato in valuta estera, per lo più americana, a rotta di collo.

E che dire della Cina che già non si sappia? Magari che l’esposizione al settore del real estate, esclusi i mutui, è arrivata al 20% del Pil, o che magari “11 dei 21 paese emergenti monitorati settori bancari mostrano una notevole dipendenza dai crediti concessi al settore corporate”.

O magari, che il calo del petrolio ha reso i paesi esportatori, gonfi di debiti da ripagare, assai più fragili, e che tale fragilità inizia a fibrillare in Argentina, come in Brasile, con in Sudafrica o Nigeria.

Tutte queste circostanza hanno in comune rendere molto dipendenti dal funding estero questi paesi, le ex grandi speranze dell’Occidente, divenute ora la grande Minaccia Emergente.

Ma non sono solo le complicazioni dell’economia internazionale a preoccupare il Fmi. E’ l’infrastruttura stessa della finanza che è pericolosa, con i suoi sistemi ombra, le gravi crisi di liquidità alle quali si assiste di tanto in tanto, i cambiamenti profondi che abbiamo visto stanno intervento nei mercati.

Di fronte a questo scenario il Fmi consiglia prudenza, temperanza e moderazione.

Tutto il contrario della realtà

L’irresistibile avanzata dell’asset management

Per quanto tendiamo a dimenticarlo, a fronte dell’incredibile montagna di debiti che il mondo ha cumulato esiste, uguale e contraria, una montagna di crediti che in quanto tale, richiede di essere gestita per originare rendite.

Quest’attività, che ormai ha generato un’industria globale, del tutto al di fuori del circuito bancario tradizionale, ormai è diventata una delle componenti fondanti del sistema finanziario, tanto che il Fmi, nel suo ultimo Global financial stability report, ha reputato necessario dedicarle un approfondimento, limitandolo peraltro solo a un segmento: l’asset manegement.

In particolare, nel settore non vengono inclusi i fondi pensione e le compagnie di assicurazione, comprendendo quindi genericamente i veicoli di investimento come i mutual funds, gli exchange traded funds, i money market funds, i private equity funds e gli hedge funds.

Bene, questa pletora di intermediari, che lavorano al fresco dello shadow banking gestiscono masse di risorse ormai per 76 trilioni di dollari, pari al 100% del Pil mondiale. Se vi sembra una cifra eccezionale, considerate che stiamo parlando solo del 40% del totale degli asset finanziari che girano per il mondo, che quindi possiamo quotare circa 190 trilioni di dollari, circa il 250% del Pil mondiale.

Il fatto che il Fmi si occupi dell’asset management, al di là dei valori assoluti che pure son rilevanti, dipende dalla circostanza che queste entità, insieme con i numerosi e dichiarati vantaggi che derivano dal loro operare, rappresentano anche un notevole rischio sistemico.

I più vecchi ricorderanno il disastro provocato dal crack del Long Term Capitale management nel ’98, uno di quegli hedge fund, che tuttora rappresentano una piccola quota dell’asset management, circa il 3% del totale, senza che ciò impedisca loro di mettere a repentaglio il sistema globale.

Se guardiamo ai dati storici, si può notare come la straordinaria crescita di quest’industria si sia concentrata sostanzialmente nell’ultimo decennio. Ancora nel 2002 l’asset management gestiva meno di 40 trilioni di dollari, a livello globale. Ma già dall’anno successivo l’industria conobbe il primo boom, portandosi quasi a 50 trilioni.

Nel 2007, anno del picco prima della crisi, le masse gestite sono arrivate a 70 trilioni, per poi crollare poco sopra 50 nel 2008.

Ma la crisi ha fatto bene all’industria. Nel 2009 il totale era già superiore ai 60 trilioni e da lì, salvo un leggero ritracciamento nel 2011, la crescita non si è più fermata. Fino ad arrivare all’ultimo dato disponibile, relativo al 2013, di 76 trilioni. Oggi saranno di sicuro di più

Il Fmi nota anche come gran parte di questo sviluppi, nell’ultimo decennio, sia stato concentrato nelle economia avanzate. Da soli, Canada, Germania, Irlanda, Giappone, Lussemburgo, Stati Uniti e Regno Unito hanno masse gestite per oltre 25 trilioni, nel 2012.

Interessante anche notare come il 41% di questa montagna di denaro sia investito in prodotti finanziari plain vanilla, ossia a strutturazioni standard e non esotica, per lo più tramite l’adesione con mutual funds open end, a fronte di un altro 36% che invece viene gestito privatamente con separate accounts.

Il Fmi nota inoltre come l’attività di queste entità, e in particolare dei mutual funds, sia fortemente cresciuta dopo la crisi. E al contempo come questo abbia aumentato anche i rischi per la stabilità finanziaria. E basta una semplice constatazione per capire perché: “Al momento – spiega il Fmi – gli asset gestiti dalle più grandi compagnie di asset management sono grandi quanto quelli gestiti dalle grandi banche e mostrano simili livelli di concentrazione”.

A questo livello è assai facile fare danni. Anche i prodotti plain vanilla, che pure dovrebbero rassicurare per la loro semplicità, “sono esposti a rischi di liquidità”, nota il Fmi. Quanto al settore più rischioso, basta ricordare oltre al già citato caso LTCM, il comportamento di alcuni fondi monetari all’esplodere della crisi del 2008.

Ma, aldilà delle tecnicalità, che pure abbondano, sono le relazioni pericolose delle compagnie di asset management a suscitare l’attenzione del Fmi. Queste ultime (AMCs) sono in larga parte (16 su 25 top AMCs) possedute dal banche e assicurazioni, ossia dall’altra metà del cielo del sistema finanziario e, come nota il Fmi “le implicazioni sulla stabilità di questi accordi sono poco chiari”. A cominciare dalla circostanza che i fondi raccolti dai gestori, in assenza di norme apposite, possono essere utilizzati come veicoli per il funding della banche “parenti”. Ossia una raffinata elusione del rischio di trasformazione, inerente alla tipica attività bancaria, che si indebita a breve e presta a lungo, facendolo passare per un gestore di fondi, che si indebita a lungo.

Non a caso “i mutual funds sono il più importante provider di finanziamenti a lungo termine per le banche negli Stati Uniti”.

Come si vede, la linea di confine fra banche ombra e banche normali si assottiglia, quando i volumi delle transazioni crescono. In questo raffinato gioco delle tre carte è chiaro chi vince.

Noi di sicuro no.