Etichettato: Fmi

I profitti delle banche rimarranno bassi a lungo (come i tassi)

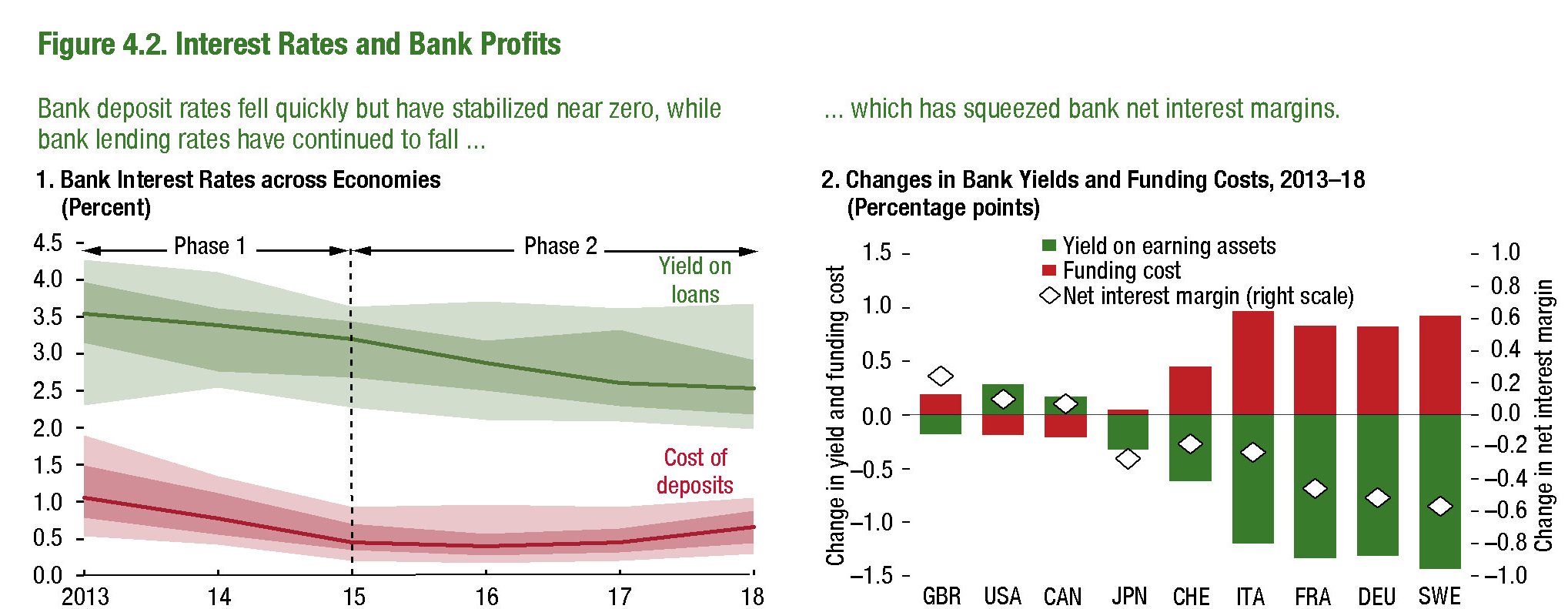

Che la salute delle banche sia un pensiero fisso degli osservatori è più che comprensibile, essendo gli istituti di credito di nuovo nell’occhio del ciclone a causa del Covid. La risacca della pandemia, una volta che si sarà ritirata l’onda dell’emergenza, rischia di esibire un panorama bancario popolato da intermediari che hanno dato fondo alle riserve costruite nell’ultimo decennio, durante il quale tanto è stato fatto per rafforzare il capitale bancario, pure se al costo di aumentare l’esposizione di altri intermediari, a cominciare dagli investitori istituzionali.

Perciò nulla di strano che anche il Fmi abbia dedicato un capitolo della Global financial stability review all’argomento della redditività bancaria, sotto pressione almeno da quando le banche centrali hanno iniziato a portare a zero i tassi, e dalle prospettive sempre più incerte, visto che le stime condotto dagli economisti del Fondo conducono alla conclusione che i profitti rimangono troppo bassi per garantire la robustezza degli istituti. La politica dei tassi a zero, insomma, non fa sorgere solo interrogativi per il futuro dell’attività bancaria lato retail, ma proprio sulla sostenibilità di lungo termine del business bancario in sé, che esibisce in aggregato la tendenza ad avere margini di redditività inferiori al costo dell’equity.

Il grafico sopra illustra molto bene lo stato dell’arte. Nel campione di economie osservate dal Fmi, che vengono distinte in tre gruppi, le uniche banche che hanno goduto di una certa ripresa della profittabilità misurata con il ROE sono quelle del gruppo Nord Atlantico, in particolare quelle canadesi e statunitensi dove, non a caso, “i tassi di interessi sono stati più elevati”.

Al contrario non ci sono stati miglioramenti per le banche dell’eurozona, che ormai viaggiano a un livello di redditività più che dimezzato rispetto al periodo anteriore al 2008, e se la passano appena poco meglio le banche del terzo gruppo di paesi. Il Giappone, in particolare, dove i profitti bancari sono stati bassi a lungo con un trend decrescente che ha sostanzialmente assecondato l’approfondirsi dei tassi di interesse.

Il risultato è che i profitti non riescono neanche a remunerare il costo del capitale e questo ha l’effetto di una zavorra sulla capacità delle banche di raccogliere nuovi fondi, oltre a sollevare parecchi interrogativi sulla resilienza degli istituti – e la crisi Covid sarà un’ottima cartina di tornasole – di fronte a shock improvvisi.

Se questo è lo scenario, si capisce perché il Fmi veda banche sostanzialmente costrette a inseguire i profitti perduti percorrendo il sentiero stretto di ulteriori riduzioni di costi operativi o provando a far crescere i ricavi puntando sulle commissioni.

Questo nel breve periodo. Mentre nel medio esiste una possibilità assai concreta che gli istituti tentino di aumentare la redditività esponendosi a maggiori rischi, “piantando i semi di futuri problemi”.

Da qui l’appello alle autorità a realizzare delle politiche che aiutino le banche a preservare la stabilità finanziaria, tenendo conto di un ecosistema dove si prevede dureranno al lungo i tassi bassi. E i profitti di conseguenza.

In effetti le simulazioni svolte dal Fmi non sono incoraggianti. “La maggior parte delle banche – sottolinea il Fmi – avrà una riduzione del ROE fino al 2025”. Ciò a partire da una redditività che lo stesso Fondo ricorda essere “già a un livello basso”. Le banche che operano già in un ambiente di tassi moderati “tendono a beneficiare meno dalla ripresa economica che verrà, perché i costi e i margini netti sono già molto bassi e i tassi non ci si attende che aumentino molto”.

Quanto all’eurozona, “la simulazione prevede una riduzione dei costi e un piccolo aumento del margine non collegato agli interessi che consentirà a una parte delle banche di aumentare i profitti rispetto al 2018”. Ma in ogni caso, il ROE, nel 2025, rimarrà sotto il livello attuale per molte banche nella regione. Ma neanche le banche Usa, “sono immuni alle pressioni sui profitti “in larga parte dipendenti dalla compressione dei margini netti sugli interessi”.

In sostanza per le banche un livello adeguato di tassi di interesse è come ossigeno. Pensare che gli istituti possano sostenere per sempre tassi azzerati o addirittura negativi significa credere che queste entità possano cambiare la loro natura. Se le banche diventassero “anaerobiche”, non vorrebbe dire che sono finalmente riuscite a perseguire una nuova e magari auspicabile evoluzione. Ma soltanto che non sono più banche.

L’irresistibile ascesa del capitalismo di stato

La crescente invadenza dei governi dei paesi avanzati nell’economia, motivata con le urgenze della pandemia, aggiunge un notevole slancio a una tendenza già molto diffusa ormai da diversi anni: l’importanza, nel capitalismo globale, delle imprese a capitale pubblico.

Il Fmi ne ha fatto oggetto di un capitolo del suo ultimo Fiscal monitor, che fornisce diversi aggiornamenti utili per capire come il capitalismo di stato, assai diffuso nei paesi emergenti, sia ormai un protagonista di peso dell’economia internazionale. Al punto che ormai anche i paesi avanzati guardano a questo modello con crescente interesse.

Oggi la scusa è la pandemia. Domani sarà un’altra. Ma il fatto è assai più semplice: anche i governi dell’Occidente avanzato subiscono sempre più la seduzione di aumentare il controllo sull’economia.

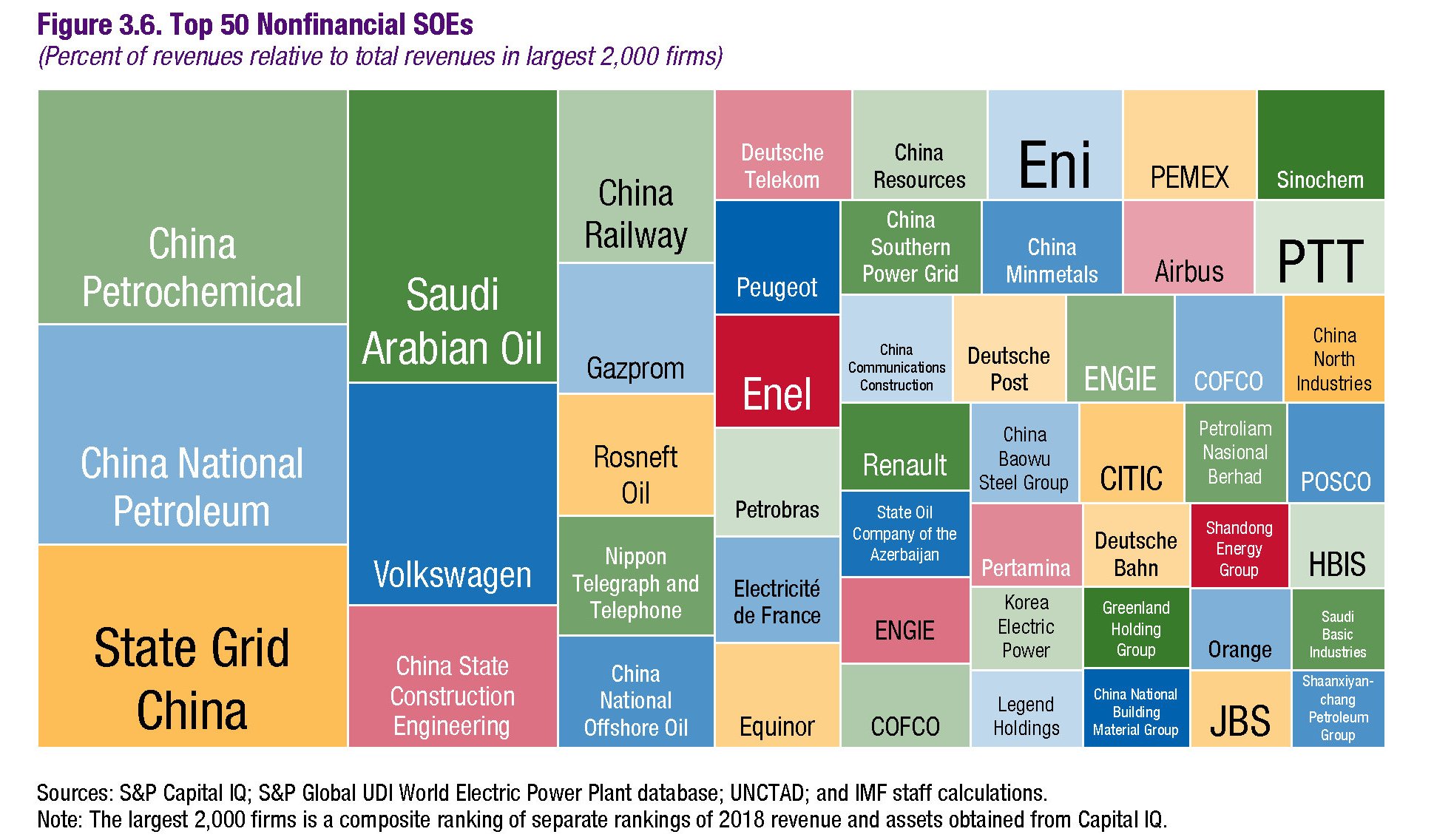

La tendenza, dicevamo, è già evidente da molto tempo. Nell’ultimo decennio, scrive il Fmi, le imprese possedute dallo stato (state-owned enterprises, SOEs) “hanno raddoppiato la loro importanza fra le grandi multinazionali”. Queste entità cumulano asset per 45 trilioni che rappresentano il 20% del totale del settore. E anche se è vero che gran parte di questa crescita è dovuto allo sviluppo della Cina, è altrettanto vero che queste imprese “sono presenti virtualmente in ogni paese, ad esempio in Germania, in Italia e in Russia”.

Le SOEs sono nella gran parte dei casi uno strumento dei governi per garantire alcuni servizi anche essenziali. Ma presi nella loro interezza mostrano la tendenza a performare meno rispetto al settore privato. Il Fmi ha osservato un campione di un milione di aziende a capitale pubblico diffuse in 109 paesi e ha notato che queste compagnie sono meno produttive rispetto ai privati con conseguenze che possono finire con l’impattare sulla crescita economica, che risulta meno brillante di quello che potrebbe.

A ciò si aggiunga che in molti paesi emergenti ad alto debito pubblico, dove le SOEs sono state utilizzate per promuovere l’occupazione e la crescita del credito, queste entità sono spesso banche che detengono massicciamente debito pubblico (vi ricorda qualcosa?) e spesso vengono utilizzate per aggirare i vincoli fiscali di bilancio.

Come si vede dal grafico sopra, le banche pubbliche giocano un ruolo importante anche in molti paesi avanzati. E non è certo un caso. Sono proprio le SOEs a vocazione finanziaria ad avere una quota importante di asset.

Perché sarà pure di Stato. Ma rimane sempre capitalismo.

Cartolina. La mala economia

Ognuno secondo il suo gusto e le sue inclinazioni potrà attingere alla panoplia collazionata dal Fmi per spiegarsi e spiegare le ragioni dell’andamento anemico delle nostre economie, delle inflazioni fredde, dei tassi sottozero. Il domandista, costantemente in fregola di spesa pubblica, se la prenderà con la diseguaglianza e la globalizzazione, a invocare più stato e meno mercati. L’offertista, con il calo della produttività generato dall’inefficienza dell’accumulazione di capitale, umano e fisico. Entrambi magari, pur dividendosi sulle soluzioni, concorderanno sul livello eccessivo dei debiti. Ma non a questo serve lo sforzo sinottico del Fmi. Semmai a ricordarci che crescita lenta, inflazione bassa e tassi azzerati sono il simbolo della mala economia. Ossia la nostra.

Si prepara la Grande Rotazione dalla politica monetaria a quella fiscale

La fine dell’anno porterà con sé un rialzo dei tassi Usa, ormai tutti se lo aspettano e i mercati, che infatti si sbriciolano, per primi. Questa circostanza segnerà un deciso orientarsi delle aspettative circa la politica monetaria statunitense verso la sua normalizzazione. Tale circostanza, aggiungendosi alla conclusione della vicenda elettorale Usa, finirà col dare il via al movimento che segnerà lo sviluppo dell’economia internazionale a cominciare dal prossimo anno: la Grande Rotazione dalla politica monetaria a quella fiscale. L’età dello stimolo monetario volge al termine, adesso toccherà ai governi direttamente aprire i cordoni della borsa. Questo non vuol dire che la moneta facile sparirà. Tutt’altro. I tassi bassi sono un strumento essenziale per il secondo capitolo del lungo libro che l’economia internazionale sta scrivendo nel tentativo di rilanciarsi: il capitolo degli stimoli fiscali.

Ormai non si contano più gli appelli a fare spesa pubblica per investimenti produttivi. L’Ocse, il Fmi, l’Ue: praticamente tutti gli organismi internazionali, in questi mesi, hanno esortato i paesi con spazio fiscale, Germania in testa, a usarlo per investire sulle infrastrutture. A seguire, praticamente tutti i governi, direttamente o per il tramite di veicoli speciali, si sono fatti promotori di piani per roboanti investimenti pubblici o stimoli fiscali.

L’ultimo in ordine di apparizione è stato il governo canadese. Il primo ministro ha presentato un piano da 120 miliardi di dollari canadesi in dieci anni fra tagli fiscali e investimenti infrastrutturali. Una scommessa, ha scritto il WSJ, che sottolinea anche il limite raggiunto dagli stimoli monetari. La Banca centrale ha tagliato i tassi fino allo 0,5% due volte nel 2015, ma ha fatto capire di non poter fare di più. Sicché arrivano i nostri, ossia il governo (come se la banca centrale viva sulla luna).

Lo spazio fiscale il Canada ce l’ha. Il debito Pil è inferiore al 100%, il 94% riporta il WSJ, e la spesa del governo sul Pil supera di poco il 40%, poco sopra il Giappone, che però ha un debito Pil superiore al 230%, e inferiore alla Germania, dove la spesa pubblica sul Pil rimane intorno al 43% e il debito pubblico sul pil all’80%. Come dire: se il Canada può fare un piano del genere, figuratevi se non potrebbe farlo la Germania, su cui infatti, come abbiamo già osservato, si concentrano le attenzioni di tutto il mondo che conta. Per finanziare il suo piano, il primo ministro canadese farà ricorso senza imbarazzi al deficit di bilancio che dovrebbe raggiungere l’1,5% del Pil. Sicché, conclude il WSJ, gli occhi del mondo si sono puntati sull’esperimento canadese. Come se veramente una soluzione economica si possa esportare da un paese all’altro.

Ma tant’è. Ormai da un secolo viviamo nel mito dell’economia manovrata, ora dal governo, ora dalla banca centrale, il più delle volte insieme, e quindi l’esperimento canadese servirà solo a dar fiato ai tanti che oggi auspicano una decisa scelta per i governi verso il deficit spending.

Non a caso, agli appelli reiterati dell’Ocse e del Fmi sono seguite le promesse elettorali dei candidati alle elezioni statunitensi, i pensierini dell’UK che deve pur far qualcosa per assorbire i contraccolpi di Brexit, e soprattutto il Grande Stimolatore fiscale, ossia il Giappone, che da circa un ventennio fa stimoli monetari e fiscali, ottenendone soltanto il prosieguo della deflazione e l’aumento dei debiti. E tuttavia di recente ha ribadito che avrebbe investito 74 miliardi di dollari in stimoli fiscali. Quanto all’Europa, rimane in piedi il mitico piano Juncker da 300 miliardi, di cui poco si sa e ancor meno si è visto.

Ma in fondo conta poco. Ciò che importa è capire come si svolgerà la prossima narrazione del governo collettivo, chiamiamolo così, che si nutre di mode culturali – oggi si parla di stimoli fiscali per investimenti produttivi – alimentate dalla disperazione per il fallito raggiungimento degli obiettivi. I governi, tutti, hanno sempre fatto credere di poter far crescere l’economia indefinitamente. Adesso devono dimostrarlo. A spese nostre, ovviamente.

I controlli sui capitali tornano di moda

Man mano che si chiarisce quale sia stata la fonte autentica dei problemi che l’economia internazionale vive da alcuni decenni, e che ha generato l’eruzione del 2008, osservo con curiosità compiaciuta alcune riflessioni che sembrano destinate a incrinare la muraglia di certezze dentro la quale i nostri policy maker hanno imbrigliato la nostra triste attualità.

Una fra le tante, che ho trovato rimarchevole, la dobbiamo a Oliver Blanchard, noto al grande (si fa per dire) pubblico per i suoi incarichi al Fmi, che ha pubblicato di recente un agile paper per il NBER che già dal titolo dice tutto quanto c’è da sapere: Currency Wars, Coordination, and Capital Controls. Dice tutto perché racconta in poche parole quali siano i timori, e insieme le soluzioni, delle intelligenze economiche più in vista del pianeta e quindi quelle che, ci piaccia o no, incardinano il nostro dibattere d’economia.

Il succo è semplice: alle economie emergenti, che negli anni più recenti hanno lamentato di essere vittima degli effetti delle politiche monetarie decise altrove, e che hanno chiesto di migliorare il coordinamento internazionale, Blanchard manda a dire che su quest’ultimo c’è poco da contarci. “C’è poco spazio per un coordinamento”, scrive. E che, di conseguenza non rimane che l’alternativa: “Restrizioni sui flussi di capitale sono stati e sono uno strumento più naturale per fare avanzare gli obiettivi della stabilità macroeconomica e finanziaria”. La qualcosa mi ricorda i vecchi tempi, quelli del secondo dopoguerra, quando i capitali erano chiusi nelle casseforti degli stati e pure per pagare un esportatore dovevi chiedere l’autorizzazione.

I controlli, almeno per i paesi occidentali, si allentarono poco a poco, e già negli anni ’50 erano assai diminuiti. Il passaggio alla convertibilità delle monete europee, avvenuto alla fine di quel decennio, facilitò notevolmente la circolazione dei capitali, ma al tempo stesso mise in crisi il sistema di Bretton Woods, che già dall’inizio dei Sessanta iniziò a mostrare la corda per suicidarsi un decennio dopo. Poi venne il disordine dei Settanta che si concluse con la riesumazione di un pensiero vecchio di un secolo: la libera circolazione dei capitali fa bene all’economia. E arriviamo ad oggi.

Per questo è interessante leggere il paper di Blanchard. Viviamo in un tempo denso di nostalgie, questo ormai è evidente, ma che tale sentimento ormai investa anche i controlli sui capitali, è una notevole sorpresa. La ricetta, prescritta ai paesi emergenti, rimane peraltro tuttora valida “anche per i paesi avanzati”. Mi turba giusto un po’ pensare che la principessa degli Emergenti, ossia la Cina, dove i controlli sui capitali sono ancora sostanziali, abbia detto da tempo che piano piano li farà sparire, esponendosi senza protezione alcuna al marosi della mobilità internazionale dei capitali. La qualcosa, sembra di capire, incorpora qualche rischio, che sempre la lettura di Blanchard ci consente di apprezzare meglio.

Il paper infatti esordisce spiegando gli effetti internazionali delle politiche monetarie svolte dalle economia avanzate, che operano attraverso il mercato dei beni, dei cambi e della finanza. Dappertutto insomma: d’altronde si chiama globalizzazione. Ci siamo già passati: era il mondo antecedente la prima guerra mondiale. Ieri come oggi, merci, persone e capitali circolavano liberamente, sotto l’occhio attento dell’impero finanziario britannico. Quel mondo terminò bruscamente nell’agosto del 1914. E i tentativi di riesumarlo condussero al disastro degli anni Trenta.

Ora, che la politica monetaria dei paesi più ricchi abbia avuto notevoli effetti su quelli meno fortunati ormai nessuno ne dubita più. Il paper sommarizza dati e riflessioni che in questi anni hanno riportato in molti. Inutile quindi ripeterli qui. Basta ricordare i tre canali individuati da Blanchard attraverso i quali questi effetti si sono manifestati: le politiche monetarie espansive nei paesi avanzati hanno provocato una maggiore domanda di beni esportati dagli emergenti, con la sottolineatura che queste esportazioni pesano fra il 5 e il 10% del Pil per gli esportatori; poi ha generato un apprezzamento del tasso di cambio per i paesi emergenti, almeno dopo la pesante fase di deflussi (che si è ripetuta in forma più modesta di recente) seguita al crollo del 2008. Ma non appena la Fed iniziò a distendere la sua politica monetaria, le valute degli Emergenti iniziarono a rivalutarsi; infine ha provocato notevoli effetti sui sistemi finanziari degli emergenti, quello che è stato chiamato “tsunami della liquidità”, che non ha bisogno di essere spiegato, basta ricordare gli effetti più visibili: più debito e asset gonfiati.

Questi effetti, e soprattutto le sue conseguenze, hanno provocato parecchie lamentele fra chi è stato costretto a subirli. Il paper ricorda le proteste del Brasile, e poi dell’India, che hanno proposto di arrivare a un maggiore coordinamento delle politiche monetarie, istanza quest’ultima che dalla fine del Gold Standard dopo la prima guerra, è stata costantemente evocata negli ultimi cento anni. Cosa significhi coordinamento, ce lo spiega l’autore: “Il coordinamento non ha nulla a che vedere con una maggiore comunicazione”. Va bene scambiarsi informazioni sulle proprie condizioni macroeconomiche, vanno benissimo i vari G20, ma il coordinamento è un’altra cosa. Non è neanche, nella spiegazione di Blanchard, la possibilità di chiedere a un paese di modificare le propria policy per aiutarne un altro (non funziona nell’Ue, figuriamoci nel mondo). “Sarebbe troppo ambizioso e poco realizzabile”, osserva. Altresì ambizioso sarebbe un coordinamento che si proponga di far considerare a un paese che le sue policy, sul momento per lui utili, finiscono col danneggiare un altro paese e che di conseguenza anche il paese originante subirà un danno. Il loop avanzati/emergenti nel quale siamo intrappolati ne è la dimostrazione più evidente. Tantomeno viene definito coordinamento il chiedere ai policy maker di seguire politiche decise in altra sede (che è quello che succede nell’Ue), “che è la versione G20 del coordinamento”, sottolinea. Questa visione del coordinamento si estrinseca col suggerire ai paesi che devono fare riforme strutturali e modificare le proprie politiche monetarie e fiscali. “Possono essere anche consigli giusti – osserva – ma se è così i paesi dovrebbero seguirli di loro iniziativa, sia che altri paesi glielo consiglino oppure no”. La qualcosa mi fa sorridere.

Ma allora come dobbiamo intenderlo questo coordinamento? Blanchard lo definisce come “un set di politiche che consentono a tutti i paesi di stare meglio”. In sostanza quando si verifica quella che in teoria dei giochi si chiama equilibrio di Nash: nessuno ha interesse a fare la prima mossa per cambiare uno stato che si è consolidato. A seguire l’autore sviluppa il solito modellino matematico del quale è utile riportare qui solo la morale: “Il coordinamento non migliora il risultato”. “Se a causa di limiti delle politiche fiscali l’equilibrio di Nash è inefficiente e lo spazio per il coordinamento è limitato, c’è qualcosa che possono fare i decisori per migliorare il risultato?”. La risposta è sì, utilizzando lo strumento del controllo dei capitali.

Vediamo perché. “Le economia avanzate soffrono di una carenza di domanda (cd stagnazione secolare, ndr) Se potessero usare liberamente la politica fiscale, potrebbero usare l’espansione fiscale per contrastare questa carenza, questo riporterebbe al livello pre shock il prodotto e il tasso di cambio. Se la politica fiscale non è utilizzabile, devono usare la politica monetaria, che però non solo aumenta la domanda domestica, ma modifica anche il tasso di cambio attraverso il meccanismo dei differenziali di interesse. I controlli di capitale possono all’interno della logica del modello, eliminare gli effetti dei differenziali di interesse sui tassi di cambio”. In breve, osserva, “i controlli sui capitali sono lo strumento macroeconomico logico da utilizzare quando la politica fiscale è impedita”.

Vi fischiano le orecchie? A me pure. Mi risuona la melodia di vecchi pensieri (e pratiche) che tornano di moda grazie a una vernice matematica che meglio di ogni altro argomento fanno capire che aria tira ai piani alti.

La ricetta di Blanchard prevede che i paesi emergenti adottino controlli di capitale cosicché i paesi avanzati possano espandere a loro piacimento la loro politica monetaria (e la domanda carente). Con tali controlli gli Emergenti possono difendersi dagli effetti indesiderati sui loro tassi di cambio. In sostanza dovrebbero uscire dalla globalizzazione finanziaria (quella cattiva) per rimanere in quella commerciale (quella buona). Come se davvero le due cose si possano separare.

Blanchard conclude sottolineando che il suo endorsment per i controlli sui capitali “non è senza condizioni”, ma è solo “un’esplorazione e un punto di partenza per una discussione”. Il tabù è ancora forte, evidentemente.

Ma ci stanno lavorando.

Si prepara l’Internazionale delle tasse

Poiché è la questione fiscale la vera determinante della politica economica di questo inizio di secolo, non mi stupisce osservare che nei giorni scorsi le principali istituzioni internazionali abbiano lanciato una piattaforma di collaborazione per rendere più efficace quella che dovrebbe essere la funzione principe degli stati: quella di prenditori.

Il documento congiunto è stato firmato dal Fmi, l’Ocse, l’Onu e la Banca Mondiale. Leggendolo si scoprono le linee guida di questa collaborazione. Questa sorta di Internazionale delle tasse si propone di “fornire un estensivo supporto allo sforzo fiscale dei paesi”, visto che “rafforzare i sistemi di tassazione è emersa come una delle chiavi di sviluppo prioritarie” dell’economia internazionale, anche in virtù del fatto che “sono necessari significanti ricavi fiscali addizionali, ricavati in modo efficiente ed equo, per vincere le sfide dello sviluppo globale”. “Le organizzazioni internazionali (IOs, ndr) accolgono positivamente l’aumentata enfasi sulla tassazione, riconoscono la loro responsabilità per supportare ulteriormente i paesi e vedono approfondirsi la loro collaborazione e cooperazione come una componente essenziale per il rafforzamento dei sistemi fiscali”.

Da qui la proposta di creare “una nuova piattaforma che funzioni come un veicolo centrale capace di migliorare la cooperazione, consentendo alle IOs di sviluppare un approccio comune, rilasci un output condiviso e risponda alla richiesta di un dialogo globale sulla materia fiscale”.

Non pensiate che questa piattaforma di venuta dal nulla. L’Ocse lavora da tempo a un progetto di cooperazione internazionale sul versante fiscale che di recente ha portato all’elaborazione del progetto BEPS sponsorizzato dai paesi del G20, quindi dai principali player dell’economia. Le altre IOs lavorano ad altri progetti, fra i quali merita una menzione quello realizzato sempre da Ocse in collaborazione con l’Onu denominato Tax inspectors without border, che si propone di migliorare di aiutare i paesi più fragili a gestire la loro capacità fiscale.

L’Internazionale delle tasse, va sottolineato, nasce proprio da una richiesta dei paesi del G20, che a novembre 2015 hanno chiesto a Ocse di implementare il progetto BEPS ed è facile capire perché. In un mondo dove la sostenibilità fiscale è messa a dura da una montagna di debiti e da sviluppi demografici preoccupanti, migliorare la capacità di riscossione è assolutamente vitale. E poiché insieme alla globalizzazione di azioni e merci c’è anche quella dell’elusione e dell’evasione fiscale – i vari Panama papers ce lo ricordano di continuo – serve una visione internazionale per cogliere il problema nella sua interezza e provare a risolverlo.

Quindi, a volerla guarda positivamente, l’Internazionale delle tasse servirà a scovare i furbi. A volerla guardare meno positivamente, sarà un passo in più verso la Grande Convergenza istituzionale che si va preparando per il XXI, con un mondo dove le istituzioni sovranazionali avranno sempre più voce in capitolo nella gestione dell’economia.

Ne uscirà qualcosa di buono? Come diceva il poeta, ai posteri l’ardua sentenza.

Il Fmi tira la giacchetta alla Germania (e agli Usa)

E così, dopo l’Ocse, anche il Fmi lancia il suo grido di dolore invocando fa le altre cose un utilizzo adeguato da parte dei governi dello spazio fiscale – ovviamente per chi ne dispone – per rilanciare gli investimenti pubblici e dare un calcione al meccanismo impallato della crescita.

Ovviamente la ricetta del Fmi è più complessa di così. Nella ventina di pagine che compongono il nuovo Global prospects and policy challenges preparato per il G20 il Fondo monetario esplora tutto l’armamentario delle politiche possibili, sia dal lato della domanda che dell’offerta, per far comprendere ai suoi interlocutori che è richiesto, oltre all’impegno delle banche centrali, che a quanto pare saranno “costrette” a mantenere i tassi bassi da qui all’eternità, anche quello dei governi che si dovranno decidere a mettere in campo quelle benedette riforme di cui si parla, con scarso successo, da un’infinità di tempo. Oltre ad aprire il portafogli per stimolare gli investimenti pubblici.

In questo contesto, il riferimento alla necessità di investimenti pubblici come uno dei driver dello sviluppo segue di poco quello relativo alle politiche monetarie che “devono rimanere accomodanti dove l’inflazione è ancora sotto il livello del target”. Quindi praticamente in tutte le economie avanzate. Subito dopo, al punto dieci del documento, viene sottolineato che “per evitare di affidarsi troppo alla politica monetaria, una politica fiscale di breve termine deve supportare la ripresa, dove appropriata e dove esiste uno spazio fiscale, puntando sugli investimenti”.

Su chi siano i destinatari di questa esortazione, ci sono pochi dubbi, almeno relativamente all’eurozona. “Nell’area euro – osserva – i paesi con spazio fiscale dovrebbero fare di più per supportare la crescita, per esempio attraverso investimenti infrastrutture in Germania”. Non solo, certo. L’eurozona viene anche invitata ad espandere i suoi schemi normativi per favorire investimenti pubblici e privati che “aumenterebbero la crescita nel breve e nel medio termine, provocando effetti positivi su tutta la regione”.

L’esortazione del Fmi alla Germania è contenuta appena in un inciso, ma ha un profondo valore politico, come è evidente a chi ricorda le polemiche di qualche anno fa fra Usa e Germania incentrate proprio sull’ampia disponibilità che i tedeschi hanno accumulato in questi anni. Ma la cosa divertente è che un’esortazione analoga è riferita anche agli Usa, la cui situazione fiscale è tutt’altro che buona. A tal proposito il Fmi invita il paese a trovare un rapido accordo su “un credibile piano di medio termine di riduzione del deficit” per ritagliarsi uno spazio fiscale da destinare a investimenti in infrastrutture.

E così, sia che i soldi da investire ci siano, sia che si debba trovarli, il messaggio è chiaro: gli stati devono aprire il borsellino e stimolare gli investimenti, anche se rimane strategico “aumentare il prodotto tramite le riforme strutturali”.

Spendere e riformare, contando sulla bonomia delle banche centrali che tengono a zero il costo del denaro. La ricetta del Fmi è tutta qua. In fondo è stata sempre questa. Il che non vuol dire che sia quella giusta.

Gli Usa preparano il Fmi alla crisi degli emergenti

Poiché a pensar male si fa peccato, ho deciso di pensare il meglio possibile della decisione del Congresso americano di approvare la riforma delle quote del Fmi che dal 2010 attendeva il via libera del suo principale azionista, ossia sempre gli Usa.

Sicché decido persino di credere alla dichiarazione ufficiale della Managing Director del Fmi, Christine Lagarde, che ha parlato di “passo cruciale per il rafforzamento del Fondo nel suo ruolo di supporto della stabilità finanziaria”. E ci credo talmente fino a convincermi che le due decisioni principali che sottostanno a tale riforma, il raddoppio della dotazione del Fmi e la redistribuzione delle quote a favore degli emergenti, somiglino a un disegno di razionalità economica. Che il Fondo, voglio dire, aumenti le sue munizioni a favore dei paesi emergenti – ricordo che i prestiti che il Fmi può erogare a un paese sono in proporzione della sua quota – per saggia precauzione, ora che questi paesi sono diventati una delle principali preoccupazioni dell’economia internazionale.

Così finisce che scopro che pure a pensar bene si fa peccato. Quantomeno di pessimismo.

D’altronde molti osservatori, che evidentemente come me sono amanti delle coincidenze, hanno notato che il via libera americano arriva a poche settimane dalla decisione del Fmi, che diventerà operativa ad ottobre, di includere nel basket dei Diritti speciali di prelievo (SDR), la moneta internazionale emessa dal Fmi, anche la valuta cinese, in una mossa che ha molto di politico e assai meno di economico, visto che gli esperti del Fmi, nel rapporto preparatorio avevano asserito che per quanto lo Yuan soddisfacesse parte dei requisiti richiesti a una valuta di riserva, era ancora mancante di alcune qualità. Il che non ha impedito ai direttori del Fondo di procedere. E sempre perché a pensar male si fa peccato, eviterò di sospettare che gli Usa, in questa decisione, ci abbiano messo lo zampino.

In ogni caso, il 2016 sembra sia l’anno del Dragone, almeno per il Fmi. Se guardiamo nel dettaglio i punti salienti della riforma sono essenzialmente due. Da una parte c’è una sostanziale crescita della dotazione del Fmi, che passa da 238,5 miliardi di SDR a 477 miliardi, circa 670 miliardi di dollari. Dall’altra c’è una sostanziale redistribuzione delle quote, che vede la Cina passare dal 3,996% delle quote al 6,394%. La Cina è il paese che più di tutti ha visto crescere la sua quota e si spiega perché la banca centrale cinese abbia salutato l’evento con soddisfazione. Con la riforma la Cina è diventata infatti la terza azionista del Fmi, dopo gli Usa e il Giappone.

A farne le spese sono stati i paesi europei e soprattutto l’Arabia Saudita (vedi grafico), mentre gli Usa hanno ceduto un miserrimo 0,2% (dal 16,7 al 16,5%) che lascia intatto il loro potere di veto, visto che ogni riforma strutturale del Fmi richiede una maggioranza di voto dell’85%.

La sostanza tecnica, quindi, è che il Fmi potrà erogare maggiori prestiti qualora se ne ravveda la necessità, e poiché i primi a poterne godere saranno i Brics, che hanno visto crescere le proprie quote, la riforma senza dubbio susciterà più d’un sospiro di sollievo. La sostanza politica è che gli Usa hanno aperto le porte del Grande Gioco finanziario ai paesi emergenti, ma sempre conservando per sé le chiavi. Il tutto potendo anche dire, come d’altronde può fare anche la Cina, che comunque la nuova distribuzione delle quote non corrisponde al peso reale della propria economia su quella mondiale, risultando la quota sotto pesata (vedi grafico).

In pratica con la riforma il Fmi sembra si proceda lungo la costruzione di Chimerica, ossia una grande alleanza fra Usa e Cina a spese dell’Europa. Ma, come sempre, spesso le apparenze possono ingannare. Gli osservatori più smaliziati hanno notato che la riforma del Fmi è arrivata poco dopo l’istituzione della Asian Infrastructure Investment Bank, l’entità nata su iniziativa della Cina, che si propone di creare uno strumento finanziario che serva ai fabbisogni dei paesi asiatici, che si aggiunge alla New Development Bank, costruita insieme a Russia, India, Brasile e Sud Africa, proprio per replicare in versione BRICS il Fmi. Questi paesi insomma, se da una parte ambiscono ad essere inclusi nel Grande Gioco, dall’altra devono fare tutto quanto è loro possibile per non finirne stritolati.

Specie adesso che sono nell’occhio del ciclone.

Le sofferenze europee che paralizzano il credito

Pur ammettendo che una ripresa del credito bancario è funzionale alla ripresa tout court, rimane il fatto che le banche europee risultano ancora pesantemente condizionate dall’ammontare dei loro Non performing loans, ossia le varie forme di sofferenze o crediti deteriorati.

Questione sistemica, a quanto pare, visto che è finita all’attenzione del Fmi, che ne ha trattato nel suo ultimo Global financial stability report, sottolineando quello che viene convenzionalente sempre ripetuto: “Un ripresa della crescita del credito sarà necessaria per assicurare un crescita in Europa”.

Tralascio di osservare come tale opinione, perché di questo si tratta, si opponga a numerose altre che dicono il contrario. Più interessante invece dedurre le conseguenze di tale affermazione giovandosi dell’analisi dello stato degli NPLs che il Fmi conduce sulla base di alcuni dati.

Nel report leggo che “nonostante i requisiti di capitale di base delle banche siano migliorati, la capacità di prestare rimane impedita e le aspettative di profitto rimangono basse”. Il che non è una buona notizia per le banche, che hanno già visto declinare significativamente i profitti a causa della crisi. Alla fine del 2014, infatti, i NPLs “bloccavano” circa 52 miliardi di capitale di vigilanza, pari al 3% del totale, delle banche europee. Quindi “ridurre gli NPLs libererebbe capitale incoraggiando i prestiti”.

Un’elaborazione svolta dal Fmi illustra il sollievo di cui le banche potrebbero giovarsi se i policy makers lavorassero sui tempi di foreclosure, ossia di liquidazione, assumendo l’ipotesi di una perdita addizionale del 5% sul valore di realizzo degli asset. Viene fuori che, malgrado le perdite, le banche potrebbero liberare parte del capitale bloccato e quindi, implicitamente, metterlo a base di nuovi prestiti. L’analisi prende a spunto il caso spagnolo, dove la creazione di un asset management company ha riattivato il mercato dei non performing loan.

Rimangono tuttavia problemi di natura tecnica, il primo dei quali è il pricing gap, ossia la differenza fra il valore contabile dell’asset in sofferenza e il suo prezzo di realizzo. A tal proposito il Fmi osserva che “ridurre il tempo richiesto per la liquidazione consentirebbe di massimizzare il valore del collaterale del prestito, il che beneficerebbe sia il debitore che il creditore”. Ciò presuppone, ovviamente, l’esistenza di un sistema giudiziario efficiente abbastanza da non vanificare la procedure, quindi capace di accorciare notevolmente i tempi di liquidazione.

“Se gli NPLs venissero venduti agli investitori a fronte di un ritorno previsto del 10%, si potrebbe ottenere una capacità di prestito di 602 miliardi di euro, pari al 3,7% dei prestiti bancari di tutti i residenti dell’eurozona, di cui 373 potrebbero rendersi disponibili per i paesi non core dell’area sempre che questi ultimi adeguino i tempi di liquidazione degli NPLs alle best-practice degli paesi core, ossia a livello di un anno”, mentre adesso si aggirano intorno ai due anni e mezzo.

Il sottotitolo dell’analisi è che i paesi non core devono riformare gran parte del loro sistema che regola la composizione delle sofferenze bancarie. La creazione eventuale di una compagnia di asset management, in tal senso, avrebbe senso a valle di questo processo.

Gira e rigira il Fmi torna sempre al punto di partenza: le riforme.

L’alba di Skynet sui mercati finanziari

Nei sotterranei della finanza, dove l’occhio non vede e quindi il cuore non duole, si sta consumando una rivoluzione silenziosa nella quale vecchi protagonisti, ormai divenuti riluttanti, cedono la supremazia a giovani rampanti, come sempre è successo in tutti i grandi cambiamenti.

Tale rivoluzione, purtroppo ancora poco osservata, viene condotta da un organismo chimerico, un ircocervo, nato dal matrimonio ormai antico eppure anch’esso poco osservato, fra la fisica e la finanza officiato dalla matematica tramite il suo strumento applicato, ossia l’informatica. La rivoluzione della finanza del sottosuolo, perciò, è innanzitutto una rivoluzione tecnologica e scientifica. Perciò sostanzialmente sociale. Gli esiti sono già visibili in alcuni episodi raccontati dalle cronache, ma non arrivano a conformare la società. Per ora.

Ciò che si vede, ma che poco si conosce, è la sua risultante: l’automazione del trading, ossia degli scambi finanziari guidati da algoritmi, che ha generato per partenogenesi una pletora di compagnie di HFT (High frequency trading) che piano piano stanno sostituendo le vecchie banche, che nei mercati svolgevano il ruolo di arbitri e garanti delle contrattazioni, con un modello di business che prevede poco capitale e molta tecnologia, in perfetta coerenza con l’esito immaginifico della nostra economia.

Qualcuno sorriderà, pensando che questa intemerata apocalittica sia un sollevar polvere per celare i dilemmi sostanziali della nostra economia, quelli che misuriamo con i deficit e i surplus, con l’accumularsi degli squilibri e il declinare dei prezzi. Cose reali, insomma. Ma il mio timore è che costoro pecchino di ottimismo. L’influenza del ciclo finanziario su quello economico, infatti, ormai è cosa fin troppo evidente per esser sottaciuta. E una volta che si osservi l’incredibile sviluppo dei sistemi automatici di trading e il loro effetto sui cicli finanziari, sarebbe poco saggio non fermarsi un attimo a riflettere e porsi una semplice domanda: ma questi sistemi di calcolo che ipotesi sussumono? O, detto in termini più chiari: come funzionano?

Prima di rispondere è opportuno mettere in rilevo gli effetti che tali diavolerie possono avere sulla stabilità finanziaria. E il fatto stesso che il Fmi abbia giudicato opportuno dedicarvi un box del suo ultimo rapporto sulla stabilità finanziaria (“Electronic Trading and Market Liquidity”) lascia dedurre che l’abbiano, e pure rilevante.

“Negli ultimi decenni – scrive il Fmi – le piattaforme di trading elettroniche sono state introdotte in un’ampica varietà di mercati”. Per osservare l’impatto che tali pratiche possono avere sulla stabilità, il Fmi ha preso ad esempio il mercato dei derivati OTC (over-the counter), ossia uno dei più ampi al mondo per valori nozionali, e ne ha tratto la conclusione che “l’introduzione delle piattaforme elettroniche ha generalmente condotto a benefici alla liquidità dei mercati”. E tuttavia, “recenti episodi che hanno interessato la liquidità hanno anche indicato le potenziali vulnerabilità che possono essere condotte dal trading elettronico, specialmente con l’high frequency trading”. Una considerazione accuratamente bipartisan dalla quale deduco che queste piattaforme aiutano quando tutto va bene e distruggono quando tutto va male, come l’energia nucleare. Sono, direbbero gli economisti, procicliche.

Quindi abbiamo da un lato lo sviluppo di piattaforme elettriche di trading, ormai disponibili anche per il mercato retail, come quella che usano i privati cittadini quando giocano al casinò della borsa. Abbiamo, vale a dire, un’infrastruttura telematica ormai evolutissima. E poi abbiamo delle pratiche, fra le quali l’HFT, che riguardano solo alcuni operatori specializzati. Per capire la differenza è sufficiente notare come una piattaforma di HFT abbia come unità di misura il nanosecondo, ossia il milionesimo di secondo, per valutare l’arco di tempo delle sue transazioni, che vengono condotte nell’ordine delle migliaia al secondo.

Ma allora in cosa sta il vantaggio? “Il trading elettronico può grandemente favorire l’incontro fra il venditore e il compratore”, pure se “d’altra parte le nuove strategie adottate da queste piattaforme possono causare distruzione della liquidità di mercato in risposta a shock”. Il motivo dovrebbe essere chiaro: un uomo pensa, prima di farsi prendere dal panico e vendere. Una macchina vende senza patire alcun sentimento. E’ più efficiente appunto. Il che com’è ovvio fa la gioia dei profeti dell’efficienza.

Gli studi sull’impatto del trading elettronico sono purtroppo ancora scarsi, nota il Fmi, ma in generale sono concordi sui benefici. L’elettrificazione dei mercati a reddito fisso, quindi quelli obbligazionari, ha facilitato l’incontro fra venditori e compratori, ossia la liquidità delle obbligazioni, comprese quello più sottili, come si chiamano in gergo le obbligazioni che non esprimono grandi volumi di trading e quindi sono per natura poco liquide.

Per le obbligazioni trattate in origine nei mercati OTC, quindi non regolamentati, la migrazione all’elettronico “può condurre a un boost nei volumi di trading e della liquidità di mercato”, nota il Fmi, ricordando come negli Usa la migrazione di alcuni derivati OTC su piattaforma elettronica è iniziata nell’ottobre 2013, con la decisione della Commodity Futures Trading Commission (CFTC) di autorizzare il primo Swap Execution Facility (SEF), ossia rendere disponibile su piattaforma telematica un sistema che consente agli operatori di contrattare Swap in maniera aperta e trasparente. Trasparenza, velocità, efficienza: come non convincersi che sia la strada giusta?

Infatti gli Usa si sono talmente convinti che da febbraio 2014 hanno deciso di obbligare gli operatori a utilizzare SEF per eseguire gli scambi su tutti i contratti “disponibili per lo scambio”. Insomma: il carico di lavoro per questi sistemi è aumentato significativamente. “La prima ondata si è focalizzata su alcune tipologie di contratti altamente standardizzati che coinvolgono le controparti centrali, come alcuni Interest rate swap o gli index-based credit default swap”.

Una volta che l’esperienza di queste pratiche si consoliderà, spiega il Fmi, “potranno essere tratte importanti lezioni dalla grande elettrificazione e standardizzazione dei mercati dei corporate bond”.

Al tempo stesso però, nota il Fondo, “le piattaforme elettroniche possono facilitare la crescita di aziende di HFT, con potenziali impatti negativi sulla liquidità”. Queste aziende, infatti, vengono sospettate di essere all’origine dell’episodio dell’ottobre 2014, quando ci un un rally nelle quotazioni dei Treasury americani. “Eventi come questi – nota il Fmi – come anche il flash crash del 2010, quando vennero giù le borse e il mercato dei futures, mostrano come la liquidità può evaporare molto rapidamente e come la mancanza di liquidità può amplificare gli shock”.

Quindi queste entità possono favorire episodi di volatilità sui mercati finanziari, proprio in virtù della potenza operativa di cui dispongono, aggravando trend negativi così come esasperano quelli positivi.

Non finisce qui. “La struttura del mercato dei Treasury Usa – sottolinea ancora – ha sperimentato significativi cambiamenti nell’ultimo decennio”. In particolare si è registrato il declino del ruolo delle banche e un aumento di importanza proprio delle compagnie di HFT. “Sono cambiati i canali di origine della liquidità”, spiega ancora. “Le banche probabilmente ora hanno meno spazio di bilancio dedicato alle strategie di market-making”. Quindi hanno lasciato spazio alle imprese HFT che “operano tipicamente con capitale molto basso”. Ne consegue che in tempi normali, la liquidità è ampia, ma quando si verifica uno shock, il mercato è più vulnerabile perché “il mercato tradizionale e i nuovi soggetti responsabili non sono in grado o non vogliono fornire liquidità”.

Insomma, c’è molta più efficienza, anche quando ci si fa male.

L’esempio dell’ottobre 2014 è assai eloquente.

Il 15 ottobre il mercato dei Treasury visse uno degli episodi di volatilità più ampi degli ultimi 25 anni. Un dato giudicato negativo delle vendite al dettaglio spinse gli hedge fund a riposizionarsi scommettendo su un ritardo nel rialzo dei tassi della Fed (capite bene perché se ne parli così tanto). Ciò condusse a una crescita graduale dei prezzi che spinse i market-maker tradizionali a ridurre la liquidità, semplicemente sfilandosi dal mercato.

Ne conseguì che fra le 8.50 e le 9.33 A.M. il book di negoziazione si assottigliò drammaticamente. Nello stesso arco di tempo si scatenarono le armate algoritmiche. Si registrò un’impennata delle attività di HFT. Nell’arco di 12 minuti la liquidità evaporò e pochissime negoziazioni, ma molto ampie, generarono un flash-event, ossia un picco. Il picco spinse le compagnie di HFT a un trading molto aggressivo per ridurre i rischi a cui si erano esposte, ma poiché la liquidità era evaporata i prezzi divennero estremamente volatili, conducendo ad ulteriore trade di copertura, veloci e microistantanei. Come infiniti robot gli algoritmi massimizzavano i profitti sconvolgendo il mercato dei titoli di stato americani, che per loro (ma non per noi) erano semplici numeri di codice.

Più tardi un rapporto congiunto delle autorità americane sottolineò la predominanza delle armate HFT su quelle umane. Mentre i vecchi broker-dealers si ritiravano dal campo, le armate automatiche avanzavano veloci e compatte.

Risultò che nel flash-event la quota di trading svolta dagli HFT abbia raggiunto l’80% del totale, a fronte di una media del 50%. E che gli HFT avessero comprato aggressivamente durante la salita dei prezzi e venduto furiosamente durante il crollo.

Non è un film dell’orrore.

E’ solo l’alba di Skynet sui mercati finanziari.

(1/segue)