Etichettato: prima globalizzazione

La zona del dollaro “annulla” gli squilibri globali

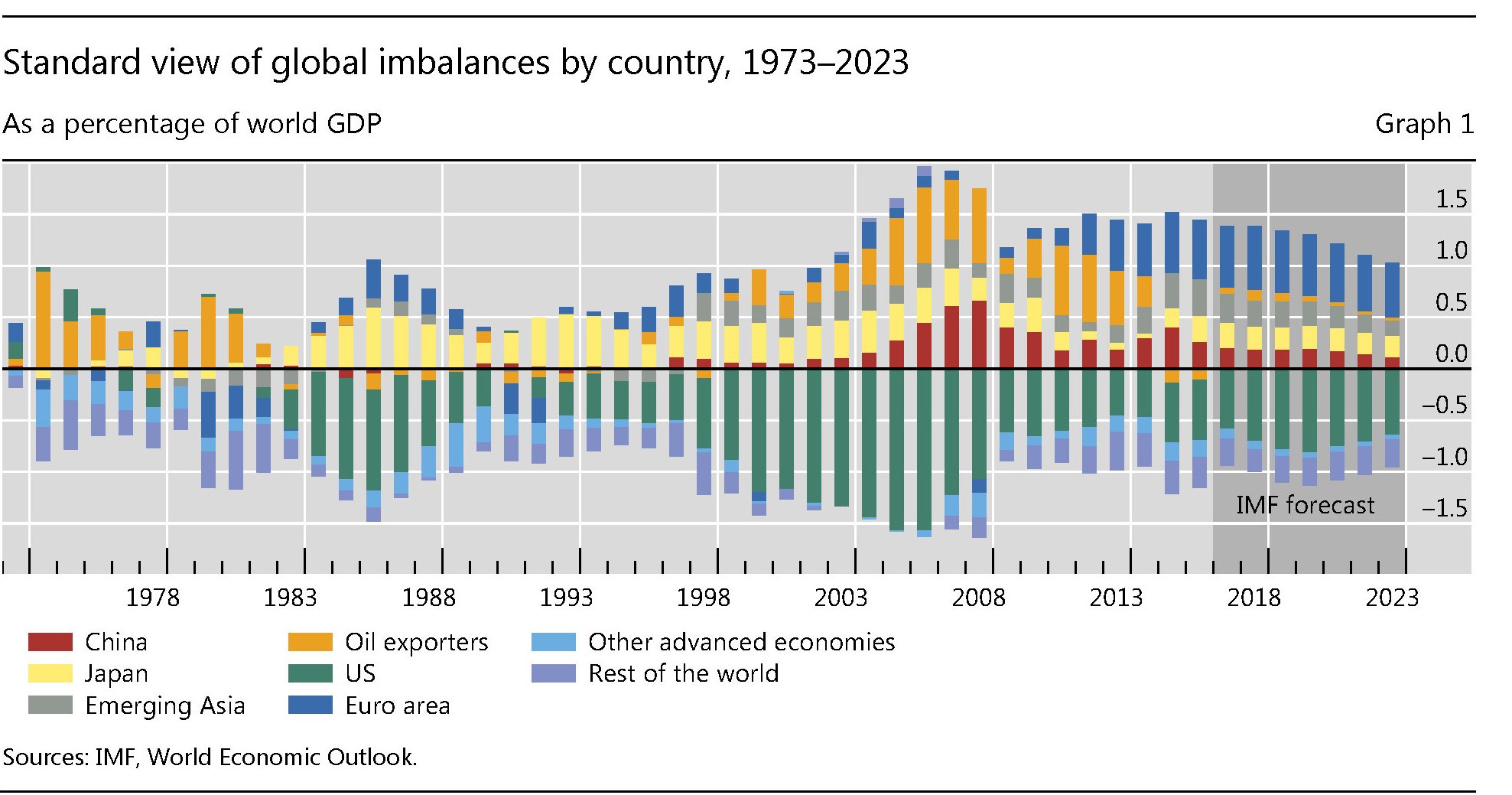

“Un’economia fa parte della zona del dollaro non solo se la sua valuta è ancorata al dollaro, ma anche nella misura in cui la sua valuta varia, rispetto al dollaro, meno di quanto faccia nei confronti di euro, yen o sterline. Ciò può risultare non solo dalla politica del tasso di cambio (del paese della zona del dollaro, ndr), ma anche da una politica monetaria follow-the-leader. Può anche derivare dalle forze di mercato, operando sullo sfondo dei collegamenti commerciali in accordo con il modello gravitazionale“. Questa citazione, tradotta liberamente dal paper della Bis che ha originato l’idea di questa miniserie, serve a costruire la lente attraverso la quale osservare la lunga storia degli squilibri globali che lo studio data a partire dal 1973, e non a caso. L’inizio degli anni ’70, infatti, inaugura una notevole fase di instabilità finanziaria, generata sia dalle scelte di politica monetaria Usa che dagli shock petroliferi e destinata ad alimentare gli squilibri nei pagamenti alla base, secondo la visione tradizionale, delle varie crisi che si sono succedute da quel momento in poi. Questo grafico riepiloga tali andamenti.

La conclusione più interessante alla quale conduce il paper è che “la zona del dollaro si estende per il 50-60% dell’economia mondiale”, ben oltre quindi il peso specifico dell’economia statunitense, che pesa fra un quarto e un quinto dell’economia globale. Questa quota è inferiore a quella identificata da altri studi, che la quotano intorno al 70%. Ma, aldilà delle quantità, che dipendono dalle metodologie, è interessante sottolineare che la dollar zone rimane più o meno costante “nonostante notevoli cambiamenti tettonici”. Eccone alcuni: “La zona della sterlina – osserva il paper – è scomparsa negli anni ’70. Il marco tedesco, e dopo l’eurozona, si sono estesi dal centro nell’Europa nord occidentale e negli ultimi anni ha guadagnato adesioni minime parziale dalle valute dei paesi produttori di materie prime”.

Il paper, aggregando i saldi correnti con le posizioni nette degli investimenti nelle tre-quattro zone valutarie individuate compie un’opera di rilettura molto istruttiva della letteratura sugli squilibri globali riducendo il campo di osservazione dalle varie singole economie alle sole aree di influenza, contribuendo così a disegnare una visione aggregata dalla quale è possibile trarre nuove informazioni sulla filigrana dell’economia internazionale. La prima, la più evidente, è proprio la persistenza della zona del dollaro, risultato più che eloquente della persistenza dell’egemonia politica globale degli Usa. Ma è la seconda ad essere politicamente rilevante. Proprio come accadeva per l’UK durante la prima globalizzazione, anche per la dollar zone vale il principio che lo squilibrio corrente degli Usa viene compensato nell’insieme della zona del dollaro. “Le eccedenze allocate fuori dagli Usa ma nella zona del dollaro – spiega il paper – compensano il disavanzo delle partite correnti degli Stati Uniti in misura variabile ma spesso significativa”. Aggregando quindi il grafico sopra, riferito ai singoli paesi, nelle zona valutarie di riferimento del paper, otteniamo il grafico sotto.

Qui si osserva che il conto corrente degli Usa trova l’equilibrio nelle sue controparti, ossia i “difensori” della zona del dollaro. “In particolare – sottolinea il paper – dopo la crisi asiatica del 1997-98, le crescenti eccedenze correnti dell’Asia ancorata al dollaro hanno compensato l’allargamento dei deficit statunitensi”. E non solo. “Alla vigilia della Grande crisi finanziaria (GFC), quando molti temevano un crollo del dollaro, la zona del dollaro si avvicinava all’equilibrio delle partite correnti. Eccedenze e deficit hanno cumulato crediti e debiti denominati in dollari che hanno imposto un rischio valutario relativamente ridotto”.

Per dirla semplicemente, l’Asia ancorata al dollaro ha replicato in versione XX secolo il meccanismo, analizzato magistralmente da Marcello De Cecco in Moneta e Impero, che legava l’India alla Gran Bretagna nel XIX secolo. La storia ovviamente non si ripete, ma spesso si somiglia. E questa considerazione ci porta alle altre due contenute nel paper. La prima riguarda le zone valutarie, che al loro interno sono molto stabili per la semplice ragione che esiste una preferenza di area per la valuta di riferimento per i paesi che ne fanno parte. Gli squilibri si osservano più all’interno delle singole zone valutarie che rispetto al confronto reciproco.

Ma è soprattutto il quarto punto dello studio ad essere degno di nota. Si propone infatti di valutare le conseguenze dell’emersione del renminbi cinese come valuta chiave. All’occorrenza gli autori hanno analizzati i dati raccolti fra il 2015 e il 2017, ossia da quando lo yuan è stato accolto all’interno del paniere degli SDR (Special Drawing Right) del Fmi, che ha inaugurato la stagione delle riforme monetarie cinesi, ben lungi dall’essere conclusa e perciò ancora incerta circa gli esiti. Ma uno possiamo già immaginarlo, seguendo il filo del ragionamento degli economisti della Bis. “Il renminbi come valuta chiave ridurrebbe la zona del dollaro e amplierebbe il deficit corrente statunitense”. Il ruolo del dollaro include il suo uso come un’ancora per la valuta cinese. Se la valuta cinese cambiasse cosa ne sarebbe del dollaro? Questo è il problema.

(2/segue)

Puntata precedente: Il gioco a zona delle valute globali

Ultima puntata: Il lungo declino del dollaro che prepara l’alba dello yuan

I controlli sui capitali tornano di moda

Man mano che si chiarisce quale sia stata la fonte autentica dei problemi che l’economia internazionale vive da alcuni decenni, e che ha generato l’eruzione del 2008, osservo con curiosità compiaciuta alcune riflessioni che sembrano destinate a incrinare la muraglia di certezze dentro la quale i nostri policy maker hanno imbrigliato la nostra triste attualità.

Una fra le tante, che ho trovato rimarchevole, la dobbiamo a Oliver Blanchard, noto al grande (si fa per dire) pubblico per i suoi incarichi al Fmi, che ha pubblicato di recente un agile paper per il NBER che già dal titolo dice tutto quanto c’è da sapere: Currency Wars, Coordination, and Capital Controls. Dice tutto perché racconta in poche parole quali siano i timori, e insieme le soluzioni, delle intelligenze economiche più in vista del pianeta e quindi quelle che, ci piaccia o no, incardinano il nostro dibattere d’economia.

Il succo è semplice: alle economie emergenti, che negli anni più recenti hanno lamentato di essere vittima degli effetti delle politiche monetarie decise altrove, e che hanno chiesto di migliorare il coordinamento internazionale, Blanchard manda a dire che su quest’ultimo c’è poco da contarci. “C’è poco spazio per un coordinamento”, scrive. E che, di conseguenza non rimane che l’alternativa: “Restrizioni sui flussi di capitale sono stati e sono uno strumento più naturale per fare avanzare gli obiettivi della stabilità macroeconomica e finanziaria”. La qualcosa mi ricorda i vecchi tempi, quelli del secondo dopoguerra, quando i capitali erano chiusi nelle casseforti degli stati e pure per pagare un esportatore dovevi chiedere l’autorizzazione.

I controlli, almeno per i paesi occidentali, si allentarono poco a poco, e già negli anni ’50 erano assai diminuiti. Il passaggio alla convertibilità delle monete europee, avvenuto alla fine di quel decennio, facilitò notevolmente la circolazione dei capitali, ma al tempo stesso mise in crisi il sistema di Bretton Woods, che già dall’inizio dei Sessanta iniziò a mostrare la corda per suicidarsi un decennio dopo. Poi venne il disordine dei Settanta che si concluse con la riesumazione di un pensiero vecchio di un secolo: la libera circolazione dei capitali fa bene all’economia. E arriviamo ad oggi.

Per questo è interessante leggere il paper di Blanchard. Viviamo in un tempo denso di nostalgie, questo ormai è evidente, ma che tale sentimento ormai investa anche i controlli sui capitali, è una notevole sorpresa. La ricetta, prescritta ai paesi emergenti, rimane peraltro tuttora valida “anche per i paesi avanzati”. Mi turba giusto un po’ pensare che la principessa degli Emergenti, ossia la Cina, dove i controlli sui capitali sono ancora sostanziali, abbia detto da tempo che piano piano li farà sparire, esponendosi senza protezione alcuna al marosi della mobilità internazionale dei capitali. La qualcosa, sembra di capire, incorpora qualche rischio, che sempre la lettura di Blanchard ci consente di apprezzare meglio.

Il paper infatti esordisce spiegando gli effetti internazionali delle politiche monetarie svolte dalle economia avanzate, che operano attraverso il mercato dei beni, dei cambi e della finanza. Dappertutto insomma: d’altronde si chiama globalizzazione. Ci siamo già passati: era il mondo antecedente la prima guerra mondiale. Ieri come oggi, merci, persone e capitali circolavano liberamente, sotto l’occhio attento dell’impero finanziario britannico. Quel mondo terminò bruscamente nell’agosto del 1914. E i tentativi di riesumarlo condussero al disastro degli anni Trenta.

Ora, che la politica monetaria dei paesi più ricchi abbia avuto notevoli effetti su quelli meno fortunati ormai nessuno ne dubita più. Il paper sommarizza dati e riflessioni che in questi anni hanno riportato in molti. Inutile quindi ripeterli qui. Basta ricordare i tre canali individuati da Blanchard attraverso i quali questi effetti si sono manifestati: le politiche monetarie espansive nei paesi avanzati hanno provocato una maggiore domanda di beni esportati dagli emergenti, con la sottolineatura che queste esportazioni pesano fra il 5 e il 10% del Pil per gli esportatori; poi ha generato un apprezzamento del tasso di cambio per i paesi emergenti, almeno dopo la pesante fase di deflussi (che si è ripetuta in forma più modesta di recente) seguita al crollo del 2008. Ma non appena la Fed iniziò a distendere la sua politica monetaria, le valute degli Emergenti iniziarono a rivalutarsi; infine ha provocato notevoli effetti sui sistemi finanziari degli emergenti, quello che è stato chiamato “tsunami della liquidità”, che non ha bisogno di essere spiegato, basta ricordare gli effetti più visibili: più debito e asset gonfiati.

Questi effetti, e soprattutto le sue conseguenze, hanno provocato parecchie lamentele fra chi è stato costretto a subirli. Il paper ricorda le proteste del Brasile, e poi dell’India, che hanno proposto di arrivare a un maggiore coordinamento delle politiche monetarie, istanza quest’ultima che dalla fine del Gold Standard dopo la prima guerra, è stata costantemente evocata negli ultimi cento anni. Cosa significhi coordinamento, ce lo spiega l’autore: “Il coordinamento non ha nulla a che vedere con una maggiore comunicazione”. Va bene scambiarsi informazioni sulle proprie condizioni macroeconomiche, vanno benissimo i vari G20, ma il coordinamento è un’altra cosa. Non è neanche, nella spiegazione di Blanchard, la possibilità di chiedere a un paese di modificare le propria policy per aiutarne un altro (non funziona nell’Ue, figuriamoci nel mondo). “Sarebbe troppo ambizioso e poco realizzabile”, osserva. Altresì ambizioso sarebbe un coordinamento che si proponga di far considerare a un paese che le sue policy, sul momento per lui utili, finiscono col danneggiare un altro paese e che di conseguenza anche il paese originante subirà un danno. Il loop avanzati/emergenti nel quale siamo intrappolati ne è la dimostrazione più evidente. Tantomeno viene definito coordinamento il chiedere ai policy maker di seguire politiche decise in altra sede (che è quello che succede nell’Ue), “che è la versione G20 del coordinamento”, sottolinea. Questa visione del coordinamento si estrinseca col suggerire ai paesi che devono fare riforme strutturali e modificare le proprie politiche monetarie e fiscali. “Possono essere anche consigli giusti – osserva – ma se è così i paesi dovrebbero seguirli di loro iniziativa, sia che altri paesi glielo consiglino oppure no”. La qualcosa mi fa sorridere.

Ma allora come dobbiamo intenderlo questo coordinamento? Blanchard lo definisce come “un set di politiche che consentono a tutti i paesi di stare meglio”. In sostanza quando si verifica quella che in teoria dei giochi si chiama equilibrio di Nash: nessuno ha interesse a fare la prima mossa per cambiare uno stato che si è consolidato. A seguire l’autore sviluppa il solito modellino matematico del quale è utile riportare qui solo la morale: “Il coordinamento non migliora il risultato”. “Se a causa di limiti delle politiche fiscali l’equilibrio di Nash è inefficiente e lo spazio per il coordinamento è limitato, c’è qualcosa che possono fare i decisori per migliorare il risultato?”. La risposta è sì, utilizzando lo strumento del controllo dei capitali.

Vediamo perché. “Le economia avanzate soffrono di una carenza di domanda (cd stagnazione secolare, ndr) Se potessero usare liberamente la politica fiscale, potrebbero usare l’espansione fiscale per contrastare questa carenza, questo riporterebbe al livello pre shock il prodotto e il tasso di cambio. Se la politica fiscale non è utilizzabile, devono usare la politica monetaria, che però non solo aumenta la domanda domestica, ma modifica anche il tasso di cambio attraverso il meccanismo dei differenziali di interesse. I controlli di capitale possono all’interno della logica del modello, eliminare gli effetti dei differenziali di interesse sui tassi di cambio”. In breve, osserva, “i controlli sui capitali sono lo strumento macroeconomico logico da utilizzare quando la politica fiscale è impedita”.

Vi fischiano le orecchie? A me pure. Mi risuona la melodia di vecchi pensieri (e pratiche) che tornano di moda grazie a una vernice matematica che meglio di ogni altro argomento fanno capire che aria tira ai piani alti.

La ricetta di Blanchard prevede che i paesi emergenti adottino controlli di capitale cosicché i paesi avanzati possano espandere a loro piacimento la loro politica monetaria (e la domanda carente). Con tali controlli gli Emergenti possono difendersi dagli effetti indesiderati sui loro tassi di cambio. In sostanza dovrebbero uscire dalla globalizzazione finanziaria (quella cattiva) per rimanere in quella commerciale (quella buona). Come se davvero le due cose si possano separare.

Blanchard conclude sottolineando che il suo endorsment per i controlli sui capitali “non è senza condizioni”, ma è solo “un’esplorazione e un punto di partenza per una discussione”. Il tabù è ancora forte, evidentemente.

Ma ci stanno lavorando.