La zona del dollaro “annulla” gli squilibri globali

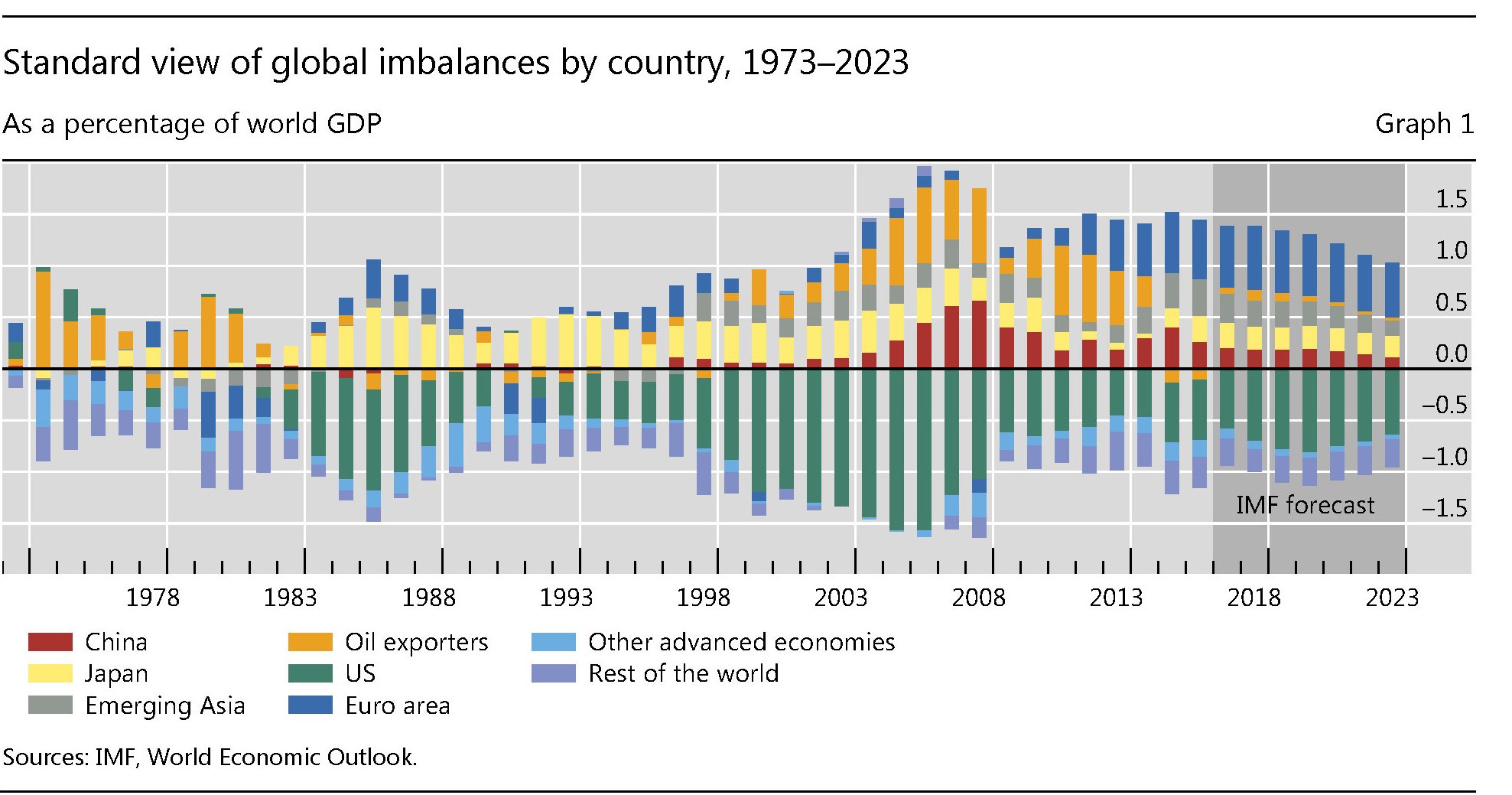

“Un’economia fa parte della zona del dollaro non solo se la sua valuta è ancorata al dollaro, ma anche nella misura in cui la sua valuta varia, rispetto al dollaro, meno di quanto faccia nei confronti di euro, yen o sterline. Ciò può risultare non solo dalla politica del tasso di cambio (del paese della zona del dollaro, ndr), ma anche da una politica monetaria follow-the-leader. Può anche derivare dalle forze di mercato, operando sullo sfondo dei collegamenti commerciali in accordo con il modello gravitazionale“. Questa citazione, tradotta liberamente dal paper della Bis che ha originato l’idea di questa miniserie, serve a costruire la lente attraverso la quale osservare la lunga storia degli squilibri globali che lo studio data a partire dal 1973, e non a caso. L’inizio degli anni ’70, infatti, inaugura una notevole fase di instabilità finanziaria, generata sia dalle scelte di politica monetaria Usa che dagli shock petroliferi e destinata ad alimentare gli squilibri nei pagamenti alla base, secondo la visione tradizionale, delle varie crisi che si sono succedute da quel momento in poi. Questo grafico riepiloga tali andamenti.

La conclusione più interessante alla quale conduce il paper è che “la zona del dollaro si estende per il 50-60% dell’economia mondiale”, ben oltre quindi il peso specifico dell’economia statunitense, che pesa fra un quarto e un quinto dell’economia globale. Questa quota è inferiore a quella identificata da altri studi, che la quotano intorno al 70%. Ma, aldilà delle quantità, che dipendono dalle metodologie, è interessante sottolineare che la dollar zone rimane più o meno costante “nonostante notevoli cambiamenti tettonici”. Eccone alcuni: “La zona della sterlina – osserva il paper – è scomparsa negli anni ’70. Il marco tedesco, e dopo l’eurozona, si sono estesi dal centro nell’Europa nord occidentale e negli ultimi anni ha guadagnato adesioni minime parziale dalle valute dei paesi produttori di materie prime”.

Il paper, aggregando i saldi correnti con le posizioni nette degli investimenti nelle tre-quattro zone valutarie individuate compie un’opera di rilettura molto istruttiva della letteratura sugli squilibri globali riducendo il campo di osservazione dalle varie singole economie alle sole aree di influenza, contribuendo così a disegnare una visione aggregata dalla quale è possibile trarre nuove informazioni sulla filigrana dell’economia internazionale. La prima, la più evidente, è proprio la persistenza della zona del dollaro, risultato più che eloquente della persistenza dell’egemonia politica globale degli Usa. Ma è la seconda ad essere politicamente rilevante. Proprio come accadeva per l’UK durante la prima globalizzazione, anche per la dollar zone vale il principio che lo squilibrio corrente degli Usa viene compensato nell’insieme della zona del dollaro. “Le eccedenze allocate fuori dagli Usa ma nella zona del dollaro – spiega il paper – compensano il disavanzo delle partite correnti degli Stati Uniti in misura variabile ma spesso significativa”. Aggregando quindi il grafico sopra, riferito ai singoli paesi, nelle zona valutarie di riferimento del paper, otteniamo il grafico sotto.

Qui si osserva che il conto corrente degli Usa trova l’equilibrio nelle sue controparti, ossia i “difensori” della zona del dollaro. “In particolare – sottolinea il paper – dopo la crisi asiatica del 1997-98, le crescenti eccedenze correnti dell’Asia ancorata al dollaro hanno compensato l’allargamento dei deficit statunitensi”. E non solo. “Alla vigilia della Grande crisi finanziaria (GFC), quando molti temevano un crollo del dollaro, la zona del dollaro si avvicinava all’equilibrio delle partite correnti. Eccedenze e deficit hanno cumulato crediti e debiti denominati in dollari che hanno imposto un rischio valutario relativamente ridotto”.

Per dirla semplicemente, l’Asia ancorata al dollaro ha replicato in versione XX secolo il meccanismo, analizzato magistralmente da Marcello De Cecco in Moneta e Impero, che legava l’India alla Gran Bretagna nel XIX secolo. La storia ovviamente non si ripete, ma spesso si somiglia. E questa considerazione ci porta alle altre due contenute nel paper. La prima riguarda le zone valutarie, che al loro interno sono molto stabili per la semplice ragione che esiste una preferenza di area per la valuta di riferimento per i paesi che ne fanno parte. Gli squilibri si osservano più all’interno delle singole zone valutarie che rispetto al confronto reciproco.

Ma è soprattutto il quarto punto dello studio ad essere degno di nota. Si propone infatti di valutare le conseguenze dell’emersione del renminbi cinese come valuta chiave. All’occorrenza gli autori hanno analizzati i dati raccolti fra il 2015 e il 2017, ossia da quando lo yuan è stato accolto all’interno del paniere degli SDR (Special Drawing Right) del Fmi, che ha inaugurato la stagione delle riforme monetarie cinesi, ben lungi dall’essere conclusa e perciò ancora incerta circa gli esiti. Ma uno possiamo già immaginarlo, seguendo il filo del ragionamento degli economisti della Bis. “Il renminbi come valuta chiave ridurrebbe la zona del dollaro e amplierebbe il deficit corrente statunitense”. Il ruolo del dollaro include il suo uso come un’ancora per la valuta cinese. Se la valuta cinese cambiasse cosa ne sarebbe del dollaro? Questo è il problema.

(2/segue)

Puntata precedente: Il gioco a zona delle valute globali

Ultima puntata: Il lungo declino del dollaro che prepara l’alba dello yuan