Etichettato: bretton woods

Il mondo dovrà farsi carico dei problemi fiscali Usa

Il degradarsi del dibattito pubblico internazionale, con gli Usa sempre più impegnati ad alzare i toni, rivela molte tensioni che si sono cumulate nel tempo che hanno molte radici. Una di queste, ingombrante e mai troppo sottolineata, è la situazione fiscale statunitense che, con noncuranza davvero imperiale, si sta avviando verso una spirale indirizzata al superamento di diversi record storici: quello del debito totale, quello del deficit, quello della spesa totali per interessi.

Davvero è possibile che la principale economia del pianeta, che per inciso emette sostanzialmente la moneta internazionale, possa sopportare una pressione fiscale crescente senza che il resto del mondo ne risenta? Personalmente non credo. E anche le ultime uscite dell’amministrazione Trump, dai tagli annunciati da Musk all’imposizione di dazi, portano come sottotitolo il desiderio neanche troppo celato di far pagare innanzitutto agli alleati il costo di una crescente tensione fiscale. Una volta gli imperatori imponevano tributi ai territori conquistati per alimentare il tesoro dell’imperatore. Oggi non sembra poi così diverso.

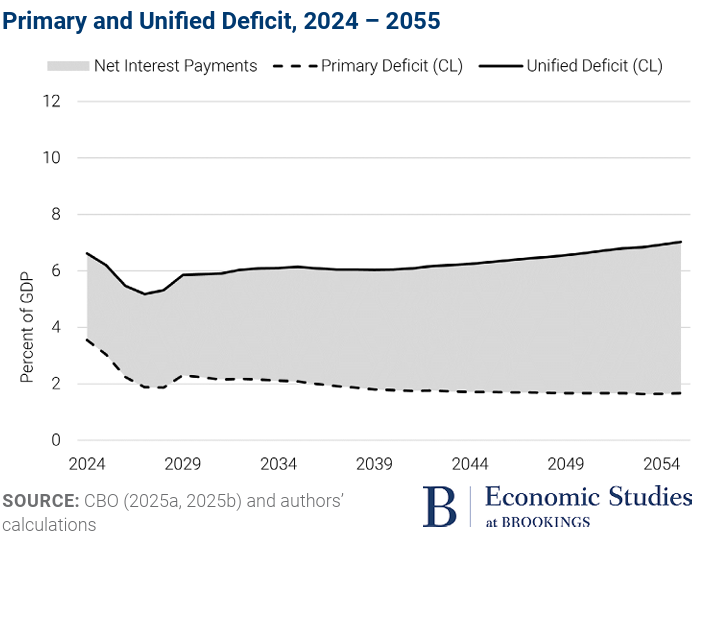

Staremo a vedere. Nel frattempo è utile farsi un’idea della situazione. L’outlook più aggiornato sui conti pubblici statunitensi lo ha pubblicato di recente l’istituto Brookings, ed è una lettura consigliata a tutti coloro, e sono tanti, che pensano che il debito pubblico non sia un problema. Qui prenderemo in esame solo alcuni elementi che servono a tratteggiare una tendenza di lungo periodo che, a legislazione vigente, vede il debito pubblico Usa al 118% del pil già nel 2035, record storico, grazie al costante alimento di un deficit alto e persistente alimentato da uno sbilancio primario costante, intorno al 2% del pil, cui si somma una spesa per interessi che si prevede arriverà al 4,1%, sempre nel 2025, dal 3,1% di oggi. Un altro record storico, che si somma a quello del deficit.

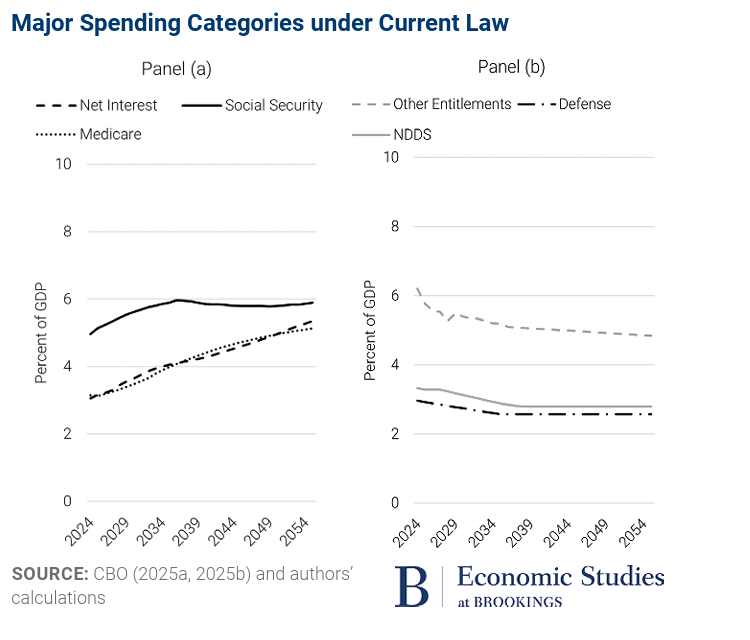

E poiché discorriamo di deficit, è interessante vedere come si produce questo buco crescente di bilancio, visto che ad ogni spesa corrisponde un certo tipo di impiego che racconta per vie traverse come si sta evolvendo una società.

Due cose vale la pena notare nel grafico sopra. La prima: il peso crescente di interessi sul debito e sanità, che crescono insieme al costo della social security fino agli anni Trenta e poi continuano a crescere mentre la sociale security si schiaccia al 6% del pil. Poi il peso decrescente di tutte le altre spese, a cominciare da quella militare che plana dolcemente verso il 2% del pil. L’America dei prossimi decenni si preannuncia molto diversa da quella attuale, stando almeno alla contabilità.

Ma, come abbiamo detto, queste stime sono fatte a legislazione vigente. L’attuale amministrazione ha già annunciato svariati tipi di azioni che vanno da tagli di spese ad aumenti delle tasse, quindi sul tutto grava una notevole incertezza. Rimane il fatto che serviranno ampie correzioni per riportare la traiettoria fiscale Usa su andamento più sostenibili. E se questa correzione non arriverà aumenterà il rischio di shock, che inevitabilmente sarebbero propagati al resto del mondo.

Chiunque abbia masticato anche solo un po’ di storia economica ricorda che già una volta gli Usa, nel 1971, si liberarono con un annuncio in tv di un obbligo – la convertibilità del dollaro in oro – che mise in grave difficoltà i numerosi creditori e il mondo intero, generando una profonda ondata di caos monetario. Ciò per dire che il gigante Usa fa sempre ciò che gli fa più comodo, quando si muove nella cristalleria dell’economia internazionale. Se rompe non paga. E i cocci comunque sono suoi.

Cosa ci insegna la storia dell’Eurodollaro

Nel lungo nostro discorrere ci siamo imbattuti più volte nella storia dell’eurodollaro, oggetto adesso di un pregevole approfondimento pubblicato dalla Fed di S.Louis. Lettura istruttiva perché conferma quello che più volte abbiamo osservato: alle virtù della regolazione pubblica corrispondono spesso i vizi dell’innovazione privata. Per dirla coi proverbi, una volta fatta la legge si trova facilmente l’inganno, col solito motivo del profitto ad alimentare la creatività.

Nel caso degli eurodollari l’innovazione finanziaria fu stimolata non solo dal quadro generale emerso dopo gli accordi di Bretton Woods – sistema di cambi fissi e convertibilità del dollaro associato a controlli dei capitali – ma anche da alcuni provvedimenti amministrativi che incoraggiarono le banche britanniche ad aprire depositi in dollari fuori dagli Usa.

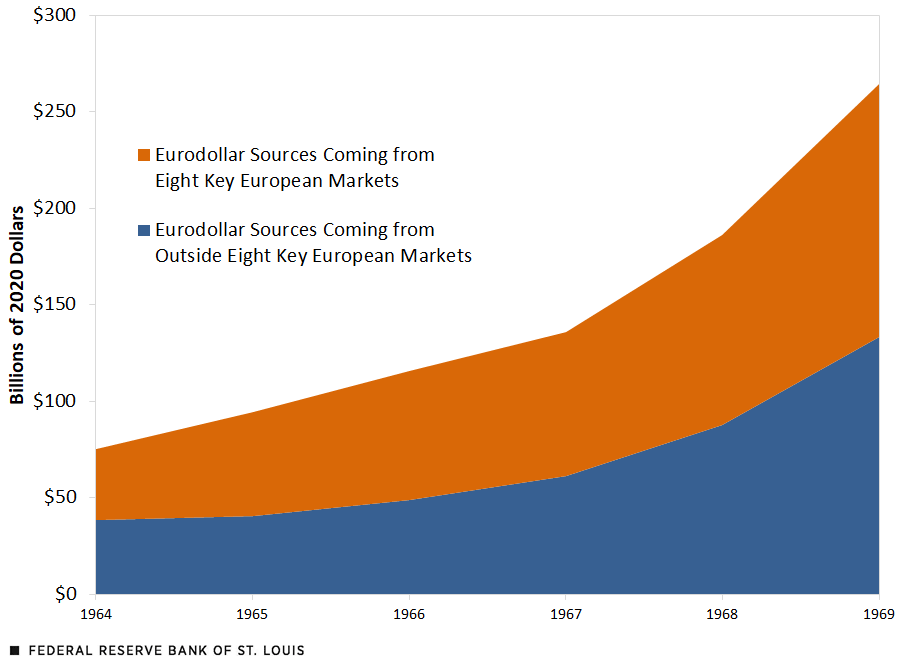

Fra i motivi di questa anomala fioritura la Fed individua l’intenzione del governo inglese di frenare il drenaggio di sterline dal paese, incoraggiata dall’aumento di inflazione e dalla crisi del canale di Suez, spingendo le banche a concedere crediti in dollari ai non residenti anziché in sterline. Al tempo stesso le banche britanniche trovarono una notevole convenienza ad offrire depositi denominati in dollari a un tasso superiore a quello previsto dal regolamento Q degli Usa, attirando quindi fondi esteri dagli Stati Uniti. In sostanza grazie a questa attività di arbitraggio, iniziata nella seconda metà degli anni ’50, quindi in piena vigenza di Bretton Woods, le banche inziarono a lucrare e il mercato dell’Eurodollaro crebbe notevolmente, come si può osservare dal grafico sotto.

In dollari del 2020, la crescita degli Eurodollari, fra il 1964 e il 1969, è stata di oltre il 250%, passando da 75 miliardi a 264. L’amministrazione Usa provo a fermare questi deflussi, che indebolivano la bilancia dei pagamenti, ma le multinazionali, potendo contare su una struttura diffusa a livello internazionale, potevano facilmente sfuggire ai controlli. La globalizzazione finanziaria, lo abbiamo già visto, è di gran lunga precedente alla liberalizzazione dei capitali dei primi anni ’80.

A lungo andare questo sistema, conclude la Fed, contribuì alla crisi del sistema di Bretton Woods, che, lo ricorderete, finì nel 1971 con la dichiarazioni di inconvertibilità del dollaro. Ma la crisi era iniziata già da tempo. E questo ci insegna un’altra cosa. I poteri pubblici, in un’economia di mercato, a un certo punto cedono alle spinte di quelli privati. E così la storia cambia.

La Nazione Globale. Nazionalismo vs Internazionalismo

Nel lungo libro sulla storia della globalizzazione che ancora attende di essere scritto, e al quale questo saggio intende contribuire, capita di imbattersi in coppie dialettiche che sono un ottimo punto di osservazione per analizzarne lo svolgimento.

Altrove abbiamo parlato di una di queste coppie, che vede dialetticamente opporsi il nomade allo stanziale, riflesso della lunga transizione fra le società paleolitiche e quelle neolitiche che in qualche modo caratterizza ancora la storia.

Qui è interessante osservarne un’altra che nel periodo che stiamo osservando si può dire abbia trovato la sua forma compiuta di maturazione e che anche di recente è assurta agli onori del dibattito pubblico, a ennesima dimostrazione del procedere coerente del processo di globalizzazione dell’ultimo secolo e mezzo.

Ci riferiamo al dualismo fra nazionalismo e internazionalismo, che proprio nel lunghissimo XIX secolo celebrò la sua epifania trovandovi, questi due termini, la loro sistematizzazione formale, sia dal punto di vista sociale che politico.

La formazione degli stati nazionali è antecedente al periodo che stiamo osservando, ma l’idea e la pratica diffusa del nazionalismo maturano i suoi esiti solo nel corso del XIX secolo, culminando nella pandemia di stati nazionali che fiorisce in Europa dopo la Grande Guerra per motivi che andremo a esplorare sommariamente più avanti.

Quanto all’internazionalismo, la sua sanzione storica arriva con l’analisi marxista, che non a caso origina la Prima Internazionale, alla quale nel tempo succederanno le altre – ennesima dimostrazione di continuità del lunghissimo XIX secolo – quale risposta all’internazionalismo capitalista generato dalla rivoluzione borghese. In sostanza – questo è il pensiero di fondo – per contrastare la globalizzazione borghese, che Marx fa coincidere con l’avvento del capitalismo, serve la globalizzazione comunista condotta dal proletariato.

Ovviamente l’economia-mondo, per ricordare la terminologia usata da Fernand Braudel, fra l’altro, nella sua celebre analisi sugli scambi nel Mediterraneo nel XV-XVI secolo, esisteva anche da molto prima. Tuttavia l’analisi marxista rimane peculiare perché originò per pura contrapposizione la teorizzazione dell’internazionalismo comunista.

Questa coppia dialettica, squisitamente hegeliana, è la stessa che ritroveremo nelle due globalizzazioni concorrenti seguite al secondo conflitto mondiale: l’internazionale capitalista e quella comunista in lotta per l’egemonia, dopo essersi alleate nel corso della seconda guerra globale per sconfiggere i vari fascismi, che incarnavano, fra le tante altre cose, il principio nazionalista, pure se declinandolo in chiave imperiale.

Ancora una volta si osserva il legame che tiene avvinto il lunghissimo XIX secolo. E si osserva come questi due principi – nazionalismo e internazionalismo – abbiano duellato fino ad oggi per imporre un ordine nel mondo.

Bastano giusto un paio di esempi. Ancor prima che terminasse la Grande Guerra, il presidente americano Wilson diffuse i celebri quattordici punti all’interno dei quali era contenuto il principio dell’autodeterminazione in chiave nazionalista che doveva caratterizzare la geografia del mondo, e quindi innanzitutto dell’Europa, una volta che il conflitto si fosse concluso.

Il dissolvimento degli imperi seguito alla guerra – quello tedesco, quello russo, quello ottomano e quello austriaco – fornì spazio geografico vitale a numerose rivendicazioni nazionalistiche che i vincitori della guerra provarono a definire nel Trattato di Versailles col proposito, neanche troppo celato, di creare un cordone sanitario attorno ai bolscevichi russi che intanto sognavano – e con qualche fondamento di probabile riuscita – di internazionalizzare la loro rivoluzione. Anche qui vediamo il principio nazionalista usato come antagonista di un internazionalismo.

Notiamo una cosa: la crisi dell’internazionalismo, simboleggiata dalla fine della Seconda Internazionale che si consuma fra il 1914 e il 1916, dopo l’adesione di molti partiti socialisti alla guerra indetta dai loro governi, coincide con l’avvento programmatico del nazionalismo wilsoniano, cui fa da controcanto, un anno dopo la fine della guerra, la nascita della Terza Internazionale bolscevica. Il conflitto, come si vede, non è mai cessato.

Intanto però la visione wilsoniana conduceva al disastro degli anni ‘20-‘30, quando il principio nazionalista, portato all’esasperazione, alimentava le rivoluzioni fasciste grazie a mitologie imperiali allestite alla bisogna a scopi propagandistici, a celare evidenti necessità geo economiche e politiche.

Al tempo stesso si sgretolava l’internazionalismo capitalista, che malgrado i numerosi tentativi di ripristino dell’ordine prebellico, culminata con il ritorno al Gold Standard della sterlina alla parità ante-guerra del 1925, veniva piegata dalla crisi del ‘29. Il sistema monetario aureo internazionale, base dell’internazionale capitalista, iniziò a decomporsi a partire dal 1931, quando Londra abbandonò il Gold Standard. La proliferazione di dazi e barriere fece il resto, riducendo al lumicino il commercio internazionale.

L’internazionalismo comunista non ebbe maggior fortuna. Esaurita la spinta propulsiva dei primi anni Venti, quando sembrò che la rivoluzione comunista potesse attraversare le frontiere dell’Europa Occidentale arrivando in Germania, il movimento fu indebolito dalla gestione sovietica della Terza internazionale.

I due internazionalismi toccarono, negli anni ‘30, il loro momento più basso, proprio mentre le ideologie nazionaliste cambiavano il panorama politico mondiale, proponendo un paradossale transnazionalismo su base etnico che ricordava lo schema imperiale.

In generale si tende ad associare la deriva nazionalista ai vari fascismi. Ma quanto agli effetti globali, il nazionalismo più rilevante fu quello statunitense. Gli Usa fecero una chiara scelta di campo facendo mancare il proprio sostegno all’ennesimo tentativo di ricucire la trama delle relazioni internazionali, adottando una politica prettamente nazionalista e mercantilista in campo economico.

Si pensi al celebre messaggio di Roosevelt alla conferenza di Londra del 1933, convocata proprio per provare a ristabilire un sistema internazionale di relazioni economiche dopo la traumatica uscita della sterlina dal Gold standard del ‘31, nel quale il presidente americano da poco insediato, lasciava capire senza mezzi termine che la sua priorità non era ristabilire il commercio internazionale, ma il prezzo dei prodotti agricoli statunitensi.

La Conferenza di Londra fallì per il rifiuto americano di approvarne le conclusioni. Da lì a poco sarebbe stato svalutato il dollaro rispetto all’oro. Ciò diede il via alla politica mercantilista statunitense della quale la capacità di attrarre oro dall’estero fu uno dei punti salienti, oltre ai dazi e alla protezione sociale interna. Il liberalismo finì negli Usa – ammesso che mai vi abbia allignato – molto prima che in Europa.

Se leggiamo il secondo conflitto globale con la lente dell’opposizione fra questi due principi politici, ci accorgiamo che a uscirne vincitore fu senza dubbio l’internazionalismo, nella forma comunista dell’Unione Sovietica e capitalista degli Stati Uniti che infatti nello spazio di pochi anni intrapresero il Piano Marshall.

Di quest’ultimo si ricorda che fece arrivare ingenti risorse economiche, meno che spinse l’Europa a consorziarsi: l’attuale Ocse nasce come organismo per la gestione delle risorse americane e l’Unione dei pagamenti fondata all’interno dell’Europa nei primi anni ‘50 contiene in nuce i principi che più tardi confluiranno nella Comunità economica europea.

Ma tale tendenza – lo sviluppo di organismi internazionali – era già presente prima che la guerra si concludesse, quando a Bretton Wood si decise la fondazione della Banca Mondiale e del Fondo Monetario Internazionale. Quindi arrivò l‘Onu, erede delle Società delle nazioni, ma con una profonda differenza. Mentre gli Usa fecero mancare la propria adesione a quest’ultima, rendendola politicamente ininfluente, nell’Onu l’America gioca un ruolo di primo piano, di fatto controllandola.

In sostanza nel secondo dopoguerra si afferma un internazionalismo egemonizzato da una nazione simile a quello del predominio inglese della seconda metà del XIX secolo, ma molto diverso perché all’epoca la Gran Bretagna doveva confrontarsi con altre potenze emerse – la Francia o la Russia – ed emergenti: la Germania e gli stessi Usa. Gli Usa invece nel campo occidentale (e nel Giappone) non avevano né hanno rivali, ma solo clienti.

La formula politica del secondo dopoguerra culminata nell’invenzione dell’Occidente contro l’Oriente comunista, trova la sua espressione economica nel dollaro, che è la moneta nazionale degli Usa e insieme la valuta che denomina gli scambi internazionali. Una delle coordinate della nostra attuale globalizzazione.

Se guardiamo alla nostra coppia dialettica nel periodo lungo, possiamo osservare che l’internazionalismo, nella sua forma capitalista e comunista almeno fino al crollo del muro di Berlino, è l’erede di quella che Hobsbawm chiamava la doppia rivoluzione: quella inglese, borghese, industriale e capitalista, e quella francese, radicale e democratica. Non è certo un caso che la Seconda Internazionale venga fondata nel 1889, a cent’anni dalla presa della Bastiglia.

Nel secondo dopoguerra questi due spinte politiche, figlie del secolo XIX, hanno combattuto la loro guerra per l’egemonia: lo spirito borghese capitalista a Occidente e quello sanculotto-bolscevico a Oriente, pure se con ampie aderenze anche in Europa.

Se guardiamo in un orizzonte ancora più lungo, l’opposizione dei due principi nazionalismo/internazionalismo – che ancora non smettono di confliggere – è lo specchio rovesciato di quella che abbiamo ricordato fra stanziali e nomadi. Gli internazionalisti sono i nomadi della modernità, quindi tendenzialmente apolidi e nemici delle frontiere, migranti per vocazione – vocazione peraltro che proprio nel periodo che stiamo osservando matura le sue connotazioni socio-economiche – e competitori degli stanziali che rivendicano il diritto alla loro piccola patria, identificata da sangue, lingua e cultura, protetta da mura contro lo straniero, ossia i nomadi. Gli stanziali incarnano il principio nazionale uscito vittorioso dalla Grande Guerra e grande sconfitto – ma non per questo rassegnato – nella seconda, quando la globalizzazione lentamente torna ad accelerare le connessioni globali, pure se sotto l’egida di una nazione egemone che si “internazionalizza”.

Appartiene ai paradossi di cui si nutre la storia che l’affermazione dell’internazionalismo coincida con il trionfo della stanzialità neolitica rappresentata dall’emergere delle megalopoli che ormai ricordano le prime città stato. La massima stanzialità associata alla massima mobilità che ha già coniato la sua sintesi linguistica nel concetto di glocalizzazione, con la rivoluzione tecnologica e delle comunicazione a fare da collante. Ma si tratta solo di un gioco di parole. Entrambe queste pulsioni sono profondamente presenti nelle società e nello spirito dell’uomo e non sarà certo il vocabolario a risolverle. Servirà altro. Ma non sappiamo cosa.

Questo post fa parte del saggio La Nazione Globale. Verso un nuovo assolutismo, in corso di redazione. Per agevolare la lettura non sono state pubblicate le note al testo con i riferimenti bibliografici, che saranno disponibili nella pubblicazione completa.

La contraddizione finanziaria nel cuore della globalizzazione

Una globalizzazione si fonda su alcune caratteristiche che sono sostanziale espressione di un ordine politico. A quelle del nostro tempo appartengono, ad esempio, la lingua inglese e il dollaro, che accompagnano (e denominano) i beni che viaggiano lungo le rotte commerciali – in gran parte marinare – e i servizi che vengono scambiati, sempre più, questi ultimi, lungo rotte digitali. Questi strumenti – perché di strumenti si tratta, per loro natura devono (dovrebbero) favorire i processi di integrazione che la globalizzazione incrementa col suo procedere. Ma cosa succede se invece così non fosse? Se, vale a dire, uno degli strumenti dell’internazionalizzazione si rivelasse potenzialmente capace di danneggiarla?

La domanda è ciò che rimane dopo la lettura di un bel paper di Valentina Bruno e Hyun Song Shi della Bis di Basilea dal titolo assai indicativo: “Dollar exchange rate as a credit supply factor-Evidence from firm-level exports“. Indagine molto interessante, perché condotta a livello micro, ossia laddove i fatti concreti prevalgono sulle congetture, osservando 4,6 milioni di spedizioni di prodotti lungo il mondo suddivisi in diverse categorie.

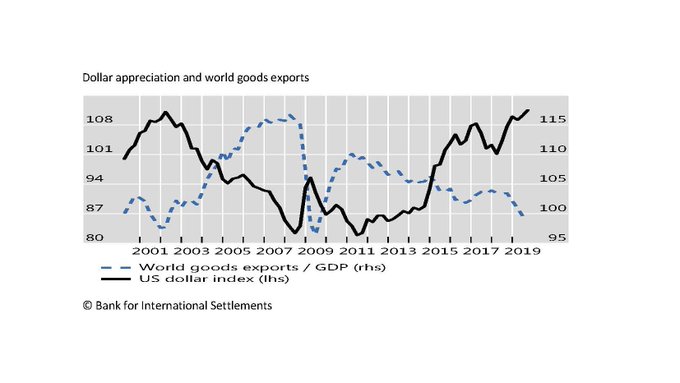

I risultati dell’osservazione sono molto interessanti. In particolare emerge che “un ampio apprezzamento del dollaro rallenta il commercio internazionale incidendo sulle catene globali del valore, che funzionano ad alta intensità di credito”. Una conclusione che fa a pugni con la convinzione assai diffusa – tipicamente di natura macro – che ci sia un collegamento automatico fra i tassi di cambio e l’andamento delle esportazioni “attraverso il canale della competitività commerciale”.

Secondo questa congettura “un forte dollaro Usa aumenta le esportazioni delle economie non statunitensi” visto che i consumatori Usa avrebbero un maggior poter d’acquisto comparato. E invece “paradossalmente, un dollaro forte può effettivamente servire a smorzare i volumi commerciali, anziché stimolarli”. Una conclusione visibile dal grafico sotto.

Non si tratta, ovviamente, di sostituire una congettura con un’altra. Ma semplicemente di un’occasione per sbirciare più a fondo nei meccanismi che governano la nostra globalizzazione che, come in questo caso, possono risultare sorprendenti e quindi meritevoli di approfondimento.

L’origine di questa singolarità è di tipo finanziario. L’apprezzamento del dollaro, che di solito si associa a una restrizione della disponibilità di credito, genera problemi alle imprese che attingono al sistema bancario per finanziare le loro esportazioni. A seguito di un apprezzamento del dollaro, infatti, le banche che si finanziano all’ingrosso acquistando valuta americana riducono l’offerta di credito assai più di quelle che ne fanno meno uso. A loro volta, le imprese che attingono alle banche del primo tipo per le proprie esigenze di finanziamento subiscono una calo delle esportazioni. Vengono inoltre penalizzate le imprese che “hanno esigenze di capitale circolante più elevate e fanno parte di catene produttive più lunghe”.

Questi in estrema sintesi gli esiti dell’indagine svolta dai due economisti che ha il pregio di condurci all’interno dei micro accadimenti che finiscono col determinare i macro eventi. La nostra globalizzazione, fra le sue varie caratteristiche, ha anche quella di essere articolata lungo catene del valore sempre più lunghe e complesse, che per questa ragione dipendono sostanzialmente dalla loro connotazione finanziaria. E poiché il dollaro denomina gran parte degli scambi internazionali, ossia gli anelli di queste lunga catena del valore, ecco che improvvisamente gli andamenti della valuta diventano non solo una caratteristica di questa globalizzazione, ma anche un determinante del suo andamento.

Chi conosce la storia non si stupirà. E basta ricordare cosa fu del commercio internazionale dopo la fine del sistema di Bretton Woods. Ma senza bisogno di andare troppo lontano, è sufficiente rileggere, alla luce delle conclusioni del paper, le intemerate di Trump sul commercio estero. Gli Usa – e quindi la “loro” globalizzazione – rischiano di essere vittima del loro stesso successo.

Il gioco a zona delle valute globali

Via via che la marea globalista si ritira, risucchiata dall’attrazione gravitazionale della rinata idea nazionale celata dai vari sovranismi, dai fondali dell’economia internazionale emerge la trama nascosta che per oltre mezzo secolo ha retto – e regge ancora – l’architettura della nostra attualità. E scoprendosi, questa meravigliosa rappresentazione dell’ingegno umano e della sua capacità di darsi ordini spontanei, rivela la squisitezza dei fraintendimenti che hanno consentito alla cronaca di divenire storia al punto che oggi, per colmo di paradosso, possiamo contemplarne i lineamenti quasi che fossero vestigia del passato invece che di un presente rimasto tale per pura inerzia, perché lo spirito, che pure si esalta nello slancio dell’invenzione, procede nella realtà col tempo della natura non con quello dell’immaginazione. C’è un tempo per immaginare e un altro per vedere ciò che si è immaginato, ammesso che si concreti in realtà. E non sempre fra questi due tempi c’è sincronia.

E’ in questa zona grigia fra l’immaginare e l’essere che si annidano i fraintendimenti. Di solito si riconoscono perché sono frutto di idee semplici attaccate sulla realtà come figurine sopra un album. Concetti che stilizzano i fatti e saziano la nostra fame di comprensione. Salvo che poi, nel tempo, i felici disegnatori di queste immagini che ricordano dettagliatamente la fisionomia di ciò che hanno ritratto e quindi la riconoscono imperfetta sebbene utile, lasciano il posto a coloro che non ricordano, perché non hanno esperienza dei fatti. Costoro usano le idee mescolandole nell’alambicco della logica, che in economia ormai vuol dire matematica, e ne tirano fuori nuove figurine. Immagini sfocate di immagini, che restituiscono ben poco del soggetto, come ben sa chi abbia provato a fotografare una foto. Questo processo di semplificazione genera idee ancora più elementari, che oggi devono entrare nell’economia di un social network, per essere diffuse rapidamente e senza pensarci troppo. E tuttavia queste immagini rimangono potenti e guidano il nostro discorso pubblico, che nasce falso e finisce bugiardo, e giocoforza.

Senza bisogno di andare ancora più lontano – bighellonare fra i pensieri è più che riprovevole nell’epoca degli algoritmi sulla leggibilità dei post – potremmo concludere questo post, che si propone di illustrare un notevole paper della Bis sulle complessità nascoste nel gioco valutario internazionale, con la vecchia battuta che all’epoca di Nixon un segretario al Tesoro Usa rivolse ai suoi interlocutori europei che lamentavano gli andamenti della valuta statunitense e la fine del sistema di Bretton Woods. “Il dollaro è la nostra valuta e un vostro problema”, disse con rara efficacia squisitamente texana il nostro ormai defunto uomo politico, con ciò anticipando – sapendolo con l’istinto del carnivoro – un pensiero assai più strutturato che le teste d’uovo dell’accademia, notoriamente erbivore, hanno iniziato a formalizzare solo quarant’anni dopo. Il pensiero, vale a dire, che alcune valute sono di chi le emette, ma tutti devono farci i conti.

Se è così, ha poco senso osservare gli squilibri di conto corrente del paese che emette una valuta chiave. Bisogna guardare nell’insieme dei paesi che a tale valuta fanno riferimento. E non solo perché espressamente ad essa collegati – pensate ad esempio ai peg al dollaro – ma perché ad essa si ispirano nelle scelte di consumo e di investimento. Le valute chiave, insomma, e il dollaro sopra ogni altra per evidenti motivi, giocano a zona. Proprio come nel calcio, creano aree di influenza con presidi a difesa.

L’esempio più chiaro, illustrato nel paper, è quello della sterlina britannica dopo la storica svalutazione decisa nel 1931 che mise fine al disperato tentativo iniziato nel 1925 di restaurare il gold standard alla parità dell’anteguerra. Un costoso tentativo di far finta che la guerra non fosse mai accaduta. Primo delle tante nostalgie inconcludenti del tragico ventennio economico fra la prima e la seconda guerra mondiale. La svalutazione della sterlina, che segnò l’inizio del tramonto della valuta britannica originò l’area della sterlina che durò fino agli anni ’70, quando ormai la supremazia internazionale della sterlina era un pallido ricordo, alla quale partecipavano l’Australia, l’India, il Portogallo, la Svezia e la Nuova Zelanda. Questi paesi prendevano a prestito in sterline, tenevano riserve in sterline e facevano investimenti in sterline. Perciò l’equilibrio del conto corrente della sterlina era garantito dall’intera area della sterlina, non solo dall’UK. Un meccanismo che chiunque abbia letto Marcello De Cecco sa bene essere un retaggio di un sistema più antico.

Insomma: le valute chiave sono naturalmente transnazionali. Quindi guardare a loro sfogliando l’album di figurine dell’economia del libro di testo genera straordinari fraintendimenti. Tipo quello che si può esser sovrani da un punto di vista monetario, pur non emettendo valute chiave. Peggio ancora: impedisce di capire il presente che mai come prima nella storia recente chiede di essere compreso. E per questo serve innanzitutto pazienza. E buona volontà.

(1/segue)

Seconda puntata: La zona del dollaro “annulla” gli squilibrio globali

Alle radici del deficit commerciale Usa

Il commercio dunque, ossia la perfetta pietra dello scandalo che motiva l’amministrazione Usa alla guerra economica con mezzo mondo. Trump, ormai arrivato a metà mandato, ha usato l’argomento del commercio per muovere l’armata Usa verso i suoi partner eccedentari, principalmente la Cina, e già questo dovrebbe servirci a valutarlo come un evento storico. Il deficit commerciale Usa, infatti, non è un incidente della storia, ma è la storia stessa dello sviluppo dell’Occidente nel secondo dopoguerra, cresciuto col tacito patto fra il Grande Importatore – gli Usa, alimentato dagli attivi dei suoi investimenti esteri – e i Grandi Esportatori, Europa e Giappone prima e adesso anche la Cina, che “rimandano” i propri attivi commerciali in Usa sotto forma di prestiti, nutrendo le disponibilità statunitensi e la loro cospicua capacità di consumo. Dicendo ai partner che devono equilibrare il commercio con gli Usa, perciò, Trump non sta dicendo solo di volere un commercio equo, ma anche che quel modello di sviluppo è finito. America first, insomma, significa pure America che vive del suo, e gli altri si arrangino.

Queste osservazioni si ricavano da alcuni dati diffusi dalla Fed che ci consentono di allungare lo sguardo e quindi “vedere” la storia pure se nella rappresentazione rarefatta tipica della contabilità. Cominciamo dal deficit commerciale. Trump in sostanza ha scoperto un buco che si allarga da più di quarant’anni.

Notate che il picco attivi commerciali statunitensi si raggiunge nel 1947 per praticamente azzerarsi nell’arco di un triennio. Sono gli anni del piano Marshall e della ricostruzione dell’Europa e del Giappone, durante i quali l’America accetta di sacrificare la sua supremazia commerciale per fornire ossigeno ai partner politici del blocco occidentale che devono ricostruire i loro sistemi monetari e industriali. Ciò non poteva che passare dallo sviluppo del commercio internazionale e perciò dalla disponibilità Usa ad aprire le frontiere alle merci europee e giapponesi. I vent’anni successivi sono la storia di questo virtuoso patto politico che consente uno sviluppo economico senza precedenti nella storia. Sono i meravigliosi anni ’50 che preparano il dissesto potenziale dei Sessanta che diventa sostanziale nei Settanta. Il gioco sfugge di mano. I deficit persistenti generano squilibri nei pagamenti che minacciano la stabilità del dollaro, che denomina gli attivi commerciali europei e giapponesi e i prestiti che questi paesi fanno agli Usa. La fine del sistema di Bretton Woods e gli shock petroliferi fanno il resto. Ma il commercio, e quindi il meccanismo che lo ha alimentato, era troppo importante per non continuare.

Lungo tutti gli anni ’80 il Giappone era il principale partner eccedentario degli Usa, un po’ come la Cina oggi e tale situazione si corregge solo nel corso dei decenni e al prezzo della grave crisi conosciuta dal Giappone anche in conseguenza degli accordi del Plaza del 1985 che portarono a una svalutazione coordinata del dollaro principalmente nei confronti dello yen. Notate che la posizione eccedentaria della Germania, uno dei bersagli preferiti di Trump, è sostanzialmente stabile nei decenni considerati mentre quella nei confronti del Messico ha conosciuto un peggioramento dopo l’applicazione degli accordi Nafta, di recente rivisti. Il deficit nei confronti della Cina, infine, inizia ad allargarsi negli anni ’80 e raddoppia dal 2001 in poi, ma era già al livello giapponese alla fine degli anni ’90. La Cina, insomma, era entrata nell’orbita del commercio Usa assai prima del suo ingresso nel Wto.

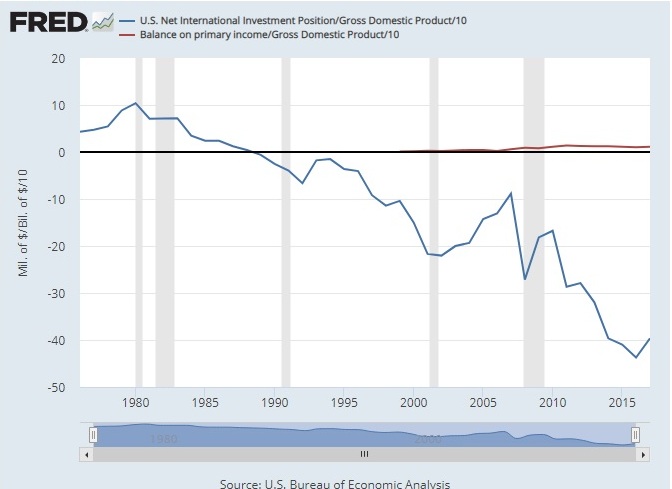

Questo schema non avrebbe mai potuto funzionare se gli Usa non avessero sapientemente messo buone basi patrimoniali al’estero. L’internazionalizzazione del capitale Usa è stato il rovescio della medaglia del deficit commerciale. E in tal senso le nuove normative fiscali approvate dall’amministrazione Trump, che fra le altre cose “richiamano” in patria molti capitali esteri, sono il completamente logico della politica daziaria scatenata contro i partner. Sempre perché l’America oggi vuole vivere del suo.

La posizione netta degli investimenti esteri Usa, attiva fino ai tardi anni ’80, diventa negativa e approfondisce il suo deficit nel corso dei decenni successivi. Ma ciò non ha impedito ai ricavi derivanti dagli investimenti esteri di generare degli attivi che a fine 2017 erano superiori all’1,3% del Pil Usa. Una bella riserva di ricchezza, per lo più derivata dagli investimenti diretti ma anche frutto dell’esorbitante privilegio, come si diceva una volta, che per gli Usa rappresenta detenere la principale valuta di riserva. Questa ricchezza, finisce con l’alimentare la domanda di beni e servizi esteri e così il cerchio si chiude.

Tutto ciò serve a capire quanto sia profonda la lacerazione che le politiche di Trump rischiano di provocare al tessuto dell’economia internazionale. I dazi, a ben vedere, sono solo la punta dell’iceberg.

I controlli sui capitali tornano di moda

Man mano che si chiarisce quale sia stata la fonte autentica dei problemi che l’economia internazionale vive da alcuni decenni, e che ha generato l’eruzione del 2008, osservo con curiosità compiaciuta alcune riflessioni che sembrano destinate a incrinare la muraglia di certezze dentro la quale i nostri policy maker hanno imbrigliato la nostra triste attualità.

Una fra le tante, che ho trovato rimarchevole, la dobbiamo a Oliver Blanchard, noto al grande (si fa per dire) pubblico per i suoi incarichi al Fmi, che ha pubblicato di recente un agile paper per il NBER che già dal titolo dice tutto quanto c’è da sapere: Currency Wars, Coordination, and Capital Controls. Dice tutto perché racconta in poche parole quali siano i timori, e insieme le soluzioni, delle intelligenze economiche più in vista del pianeta e quindi quelle che, ci piaccia o no, incardinano il nostro dibattere d’economia.

Il succo è semplice: alle economie emergenti, che negli anni più recenti hanno lamentato di essere vittima degli effetti delle politiche monetarie decise altrove, e che hanno chiesto di migliorare il coordinamento internazionale, Blanchard manda a dire che su quest’ultimo c’è poco da contarci. “C’è poco spazio per un coordinamento”, scrive. E che, di conseguenza non rimane che l’alternativa: “Restrizioni sui flussi di capitale sono stati e sono uno strumento più naturale per fare avanzare gli obiettivi della stabilità macroeconomica e finanziaria”. La qualcosa mi ricorda i vecchi tempi, quelli del secondo dopoguerra, quando i capitali erano chiusi nelle casseforti degli stati e pure per pagare un esportatore dovevi chiedere l’autorizzazione.

I controlli, almeno per i paesi occidentali, si allentarono poco a poco, e già negli anni ’50 erano assai diminuiti. Il passaggio alla convertibilità delle monete europee, avvenuto alla fine di quel decennio, facilitò notevolmente la circolazione dei capitali, ma al tempo stesso mise in crisi il sistema di Bretton Woods, che già dall’inizio dei Sessanta iniziò a mostrare la corda per suicidarsi un decennio dopo. Poi venne il disordine dei Settanta che si concluse con la riesumazione di un pensiero vecchio di un secolo: la libera circolazione dei capitali fa bene all’economia. E arriviamo ad oggi.

Per questo è interessante leggere il paper di Blanchard. Viviamo in un tempo denso di nostalgie, questo ormai è evidente, ma che tale sentimento ormai investa anche i controlli sui capitali, è una notevole sorpresa. La ricetta, prescritta ai paesi emergenti, rimane peraltro tuttora valida “anche per i paesi avanzati”. Mi turba giusto un po’ pensare che la principessa degli Emergenti, ossia la Cina, dove i controlli sui capitali sono ancora sostanziali, abbia detto da tempo che piano piano li farà sparire, esponendosi senza protezione alcuna al marosi della mobilità internazionale dei capitali. La qualcosa, sembra di capire, incorpora qualche rischio, che sempre la lettura di Blanchard ci consente di apprezzare meglio.

Il paper infatti esordisce spiegando gli effetti internazionali delle politiche monetarie svolte dalle economia avanzate, che operano attraverso il mercato dei beni, dei cambi e della finanza. Dappertutto insomma: d’altronde si chiama globalizzazione. Ci siamo già passati: era il mondo antecedente la prima guerra mondiale. Ieri come oggi, merci, persone e capitali circolavano liberamente, sotto l’occhio attento dell’impero finanziario britannico. Quel mondo terminò bruscamente nell’agosto del 1914. E i tentativi di riesumarlo condussero al disastro degli anni Trenta.

Ora, che la politica monetaria dei paesi più ricchi abbia avuto notevoli effetti su quelli meno fortunati ormai nessuno ne dubita più. Il paper sommarizza dati e riflessioni che in questi anni hanno riportato in molti. Inutile quindi ripeterli qui. Basta ricordare i tre canali individuati da Blanchard attraverso i quali questi effetti si sono manifestati: le politiche monetarie espansive nei paesi avanzati hanno provocato una maggiore domanda di beni esportati dagli emergenti, con la sottolineatura che queste esportazioni pesano fra il 5 e il 10% del Pil per gli esportatori; poi ha generato un apprezzamento del tasso di cambio per i paesi emergenti, almeno dopo la pesante fase di deflussi (che si è ripetuta in forma più modesta di recente) seguita al crollo del 2008. Ma non appena la Fed iniziò a distendere la sua politica monetaria, le valute degli Emergenti iniziarono a rivalutarsi; infine ha provocato notevoli effetti sui sistemi finanziari degli emergenti, quello che è stato chiamato “tsunami della liquidità”, che non ha bisogno di essere spiegato, basta ricordare gli effetti più visibili: più debito e asset gonfiati.

Questi effetti, e soprattutto le sue conseguenze, hanno provocato parecchie lamentele fra chi è stato costretto a subirli. Il paper ricorda le proteste del Brasile, e poi dell’India, che hanno proposto di arrivare a un maggiore coordinamento delle politiche monetarie, istanza quest’ultima che dalla fine del Gold Standard dopo la prima guerra, è stata costantemente evocata negli ultimi cento anni. Cosa significhi coordinamento, ce lo spiega l’autore: “Il coordinamento non ha nulla a che vedere con una maggiore comunicazione”. Va bene scambiarsi informazioni sulle proprie condizioni macroeconomiche, vanno benissimo i vari G20, ma il coordinamento è un’altra cosa. Non è neanche, nella spiegazione di Blanchard, la possibilità di chiedere a un paese di modificare le propria policy per aiutarne un altro (non funziona nell’Ue, figuriamoci nel mondo). “Sarebbe troppo ambizioso e poco realizzabile”, osserva. Altresì ambizioso sarebbe un coordinamento che si proponga di far considerare a un paese che le sue policy, sul momento per lui utili, finiscono col danneggiare un altro paese e che di conseguenza anche il paese originante subirà un danno. Il loop avanzati/emergenti nel quale siamo intrappolati ne è la dimostrazione più evidente. Tantomeno viene definito coordinamento il chiedere ai policy maker di seguire politiche decise in altra sede (che è quello che succede nell’Ue), “che è la versione G20 del coordinamento”, sottolinea. Questa visione del coordinamento si estrinseca col suggerire ai paesi che devono fare riforme strutturali e modificare le proprie politiche monetarie e fiscali. “Possono essere anche consigli giusti – osserva – ma se è così i paesi dovrebbero seguirli di loro iniziativa, sia che altri paesi glielo consiglino oppure no”. La qualcosa mi fa sorridere.

Ma allora come dobbiamo intenderlo questo coordinamento? Blanchard lo definisce come “un set di politiche che consentono a tutti i paesi di stare meglio”. In sostanza quando si verifica quella che in teoria dei giochi si chiama equilibrio di Nash: nessuno ha interesse a fare la prima mossa per cambiare uno stato che si è consolidato. A seguire l’autore sviluppa il solito modellino matematico del quale è utile riportare qui solo la morale: “Il coordinamento non migliora il risultato”. “Se a causa di limiti delle politiche fiscali l’equilibrio di Nash è inefficiente e lo spazio per il coordinamento è limitato, c’è qualcosa che possono fare i decisori per migliorare il risultato?”. La risposta è sì, utilizzando lo strumento del controllo dei capitali.

Vediamo perché. “Le economia avanzate soffrono di una carenza di domanda (cd stagnazione secolare, ndr) Se potessero usare liberamente la politica fiscale, potrebbero usare l’espansione fiscale per contrastare questa carenza, questo riporterebbe al livello pre shock il prodotto e il tasso di cambio. Se la politica fiscale non è utilizzabile, devono usare la politica monetaria, che però non solo aumenta la domanda domestica, ma modifica anche il tasso di cambio attraverso il meccanismo dei differenziali di interesse. I controlli di capitale possono all’interno della logica del modello, eliminare gli effetti dei differenziali di interesse sui tassi di cambio”. In breve, osserva, “i controlli sui capitali sono lo strumento macroeconomico logico da utilizzare quando la politica fiscale è impedita”.

Vi fischiano le orecchie? A me pure. Mi risuona la melodia di vecchi pensieri (e pratiche) che tornano di moda grazie a una vernice matematica che meglio di ogni altro argomento fanno capire che aria tira ai piani alti.

La ricetta di Blanchard prevede che i paesi emergenti adottino controlli di capitale cosicché i paesi avanzati possano espandere a loro piacimento la loro politica monetaria (e la domanda carente). Con tali controlli gli Emergenti possono difendersi dagli effetti indesiderati sui loro tassi di cambio. In sostanza dovrebbero uscire dalla globalizzazione finanziaria (quella cattiva) per rimanere in quella commerciale (quella buona). Come se davvero le due cose si possano separare.

Blanchard conclude sottolineando che il suo endorsment per i controlli sui capitali “non è senza condizioni”, ma è solo “un’esplorazione e un punto di partenza per una discussione”. Il tabù è ancora forte, evidentemente.

Ma ci stanno lavorando.

Le conseguenze economiche del debito

Mentre ci dimeniamo come ossessi, cercando di sfuggire alla trappola del debito nella quale ci siamo infilati, dovremmo trovare il tempo di fermarci e pensare. O meglio: ripensare. Trovare un modo diverso di concepire il nostro rapporto con l’economia sostanziale che restituisca senso a valori economici ormai dissennati.

Accade, purtroppo, il contrario. La logica dell’emergenza, alimentata da dati economici per nulla rassicuranti, spinge i governi e i regolatori ad alzare l’asticella dello scontro, malgrado tutti dicano che non si dovrebbe scommettere contro i mercati.

Un esempio, giusto per chiarire: il Giappone poche settimane fa ha rilanciato la sua pericolosa sfida, annunciando ulteriori aumenti di base monetaria, per ritrovarsi poi di nuovo in recessione, visto che il Pil per il secondo trimestre consecutivo è tornato negativo. Le grandi speranze suscitare dal premier nipponico e dai suoi banchieri centrali, rischiano così di trasformarsi in evidenti delusioni. E ciò al prezzo, giova sottolinearlo, di ulteriori indebitamento, di cui certo il Giappone non abbisognava.

Sicché dobbiamo esser grati a chi si fermi un attimo e cerchi di farci pensare fuori dalla contingenza di uno spread montante o un’inflazione declinante. A chi, in sostanza, ci fa riflettere sul vero tema del nostro tempo tormentato. Ossia le conseguenza economiche del debito.

Perché sia chiaro come mai il debito abbia conseguenze economiche, mi giovo di un intervento che ho letto di recente, trovandolo particolarmente efficace come veicolo di chiarimento. Mi riferisco allo speech di Jaime Caruana, direttore generale della Bis, intitolato “Debt comes in Threes”, presentato all’edizione 2014 dell’International Finance Forum di Pechino.

Il dato di partenza è che il debito globale, di famiglie, imprese non finanziarie e stati, è cresciuto dal 2007 al 2014 dal 210% al 235% del Pil, il 25% del pil mondiale di debito in più in sette anni. E ciò dovrebbe far comprendere come coloro che ancora parlano di deleveraging siano degli ottimisti, o degli illusi ingenui.

Questo dato dovrebbe anche farci comprendere che la spiegazione secondo la quale la crisi sarebbe stata determinata dall’avidità di pochi banchieri, dalla superficialità di tanti debitori e dalla evidente distrazione dei regolatori è altrettanto ingenua. Perché se fosse bastato placare l’appetito dei banchieri, fermare i debitori impenitenti e riformare la regolazione, come pure si è tentato di fare in questi sette anni disgraziati, il debito sarebbe diminuito. E invece è aumentato.

Quindi delle due l’una: o la spiegazione è sbagliata, per non dire incompleta, o ci continuiamo a raccontare qualunque favola pur di sfuggire la realtà.

E la realtà, almeno secondo Caruana, è che finanza ed economia sono ancora malamente integrate, che l’importanza del debito è sottovalutata, che ci sono troppi incentivi a prender rischi, che certo non favoriscono la stabilità, e che, last but not the least, il non sistema monetario post Bretton Woods sembra incapace di garantire un’espansione della finanza coerente con quella dell’economia. Si va di bolla in bolla, come farfalle allegre. Salvo poi scaricarne il costo su qualcuno.

Ma se questo è il quadro, è ancora più necessario chiedersi come faremo a disfarci di questa montagna di debiti che abbiamo cumulato assecondando, con la creazione di capitale fittizio, la nostra volontà di potenza. Ma soprattutto dobbiamo capire bene con cosa abbiamo a che fare.

Caruana calcola che nelle economia avanzate il debito/pil è aumentato dal 40% dal 2007 in poi, arrivando al 110%, mentre quello del settore privato è diminuito del 10%. La qualcosa mostra bene chi abbia pagato il conto e quanto costi la socializzazione delle perdite private in termini anche di moltiplicatore.

Nei paesi emergenti le cose sono andate al contrario: il debito del settore privato è cresciuto del 40% arrivando al 120% del Pil, mentre quello del governo solo marginalmente. E tuttavia il debito totale delle economie emergenti è ancora molto più basso rispetto a quello raggiunto dai paesi avanzati. Che infatti si chiamano avanzati non a caso.

Per logica dovremmo dedurne che la prossima bufera colpirà gli emergenti, visto che hanno spazi fiscali più ampi e possono indebitarsi ancora.

In ogni caso rimane il fatto che “in aggregato il deleveraging non c’è stato”, osserva Caruana. L’esempio di Spagna, Gran Bretagna e Stati Uniti è calzante: hanno fatto i salti mortali per diminuire il debito delle famiglie, e ci sono riusciti solo al costo di un notevole incremento del debito pubblico, che poi da queste stesse famiglie in qualche modo dovrà essere sopportato.

“Il risultato è stata una dinamica avversa del debito, malgrado i tassi bassi a livello record, con quello del governo non ancora tornato su un percorso di stabilità”.

E questo provoca conseguenze.

Le conseguenze tecniche di un debito esorbitante, chiamiamole così, ormai le abbiamo chiare e non sto a ripeterle. L’eccesso di debito provoca instabilità finanziaria (boom&burst), distorce la corretta allocazione delle risorse e finisce col mascherare il reale stato di salute dell’economia. Una pensa che tutto vada bene, ma solo finché va tutto bene. E il caso spagnolo, da questo punto di vista, è esemplare.

Ma la conseguenza sostanziale è un’altra. “E’ essenziale abbandonare la modello di crescita basata sul debito – sottolinea Caruana – di questi ultimi decenni perché l’economia trovi l’autentica via d’uscita dalla crisi”.

Aldilà delle chiacchiere erudite degli economisti, questa è la vera conseguenza della montagna di debito che abbiamo sulle spalle: non ce la possiamo più permettere.

Ciò implica, di fatto, smontare un sistema socio-economico che per lunghissimo tempo – decenni appunto – su questa logica debt-based è stato costruito.

Per dirla con le parole di Caruana, “questo richiederà un riequilibrio delle politiche economiche capace di supportare una maggiore flessibilità e produttività nell’economia reale. In altre parole occorre un programma generale di riforme, ma che siano anche speficiche per il singoli paesi”.

Eccole qui le conseguenze economiche del debito: le riforme. Un modo elegante per dire che dobbiamo cambiare noi stessi.

Il virus Sovrano annidato nel sistema monetario

Mentre mi aggiro smarrito lungo la strada della storia, m’imbatto in un vecchio articolo di Robert Triffin intitolato “L’avvenire del sistema monetario internazionale” scritto nel lontano 1979 e mi colpisce con la potenza di una rivelazione l’incipit che trovo assai utile condividere con voi. “Non tenterò – scrive Triffin – di predire questo avvenire. Se cedessi a questa tentazione potrei soltanto dire che il sistema monetario internazionale non ha avvenire, poiché i nostri capi politici, e purtroppo i loro consiglieri economici, sono probabilmente incapaci della lucidità e del coraggio necessari per negoziare e realizzare le radicali riforme indispensabili per curare l’inflazione mondiale (erano gli anni Settanta, ndr), la recessione, gli squilibri di bilancia dei pagamenti, le caotiche fluttuazioni dei cambi, lo strisciante protezionismo e via dicendo, cui sembriamo oggi condannati”. E il fatto che l’oggi di ieri somigli disperatamente all’attualità mi fa comprendere quanto inutilmente siano trascorsi questi ultimi trentacinque anni, lungo i quali non abbiamo fatto altro che riprodurre, aggravandole, le criticità che Triffin con grande lucidità elencava nella sua analisi.

Ve ne dico solo alcune. L’incredibile aumento di riserve internazionali, guidate dalla proliferazione del capitale fittizio statunitense. la “fantastica” produzione di liquidità internazionale, guidata dalle banche centrali e da quelle commerciali. Il persistere degli squilibri globali. Qualunque resoconto attuale del Fondo monetario o della Banca dei regolamenti internazionali non direbbe nulla di diverso da quello che scriveva Triffin una vita fa. E tutti, sottotraccia, arrivano alla stessa conclusione: occorre un nuovo assetto del sistema monetario internazionale.

E anche qui non si dice nulla di diverso da quello che diceva Triffin e che già quarant’anni prima, nei terribili anni ’30, dicevano i banchieri centrali della Bis quando discorrevano del riassetto del sistema monetario dopo lo sconquasso del 1931. Anche allora, come più tardi Triffin e come oggi tocca a noi fare, si discorreva dell’importanza di un sistema monetario che fosse fattore di riequilibrio e non di instabilità. E anche allora, come oggi, non si cavò un ragno dal buco.

Nel 1933, quando fu convocata la conferenza di Londra per provare a stabilizzare le valute e rimettere il sistema aureo, opportunamente riformato, al centro del gioco, la defezione americana imposta da Roosevelt fece saltare il tavolo. Si venne a determinare un assetto sostanzialmente multipolare: i paesi del blocco dell’oro, quelli dell’area della sterlina e il gigante americano, che scopriva la sua natura protezionista e mercantilista. L’esito fu disastroso: deflazione peggiore e, più tardi, guerra.

Ottant’anni dopo siamo sempre lì, e non si intravede nessuna risposta. Le banche centrali hanno reagito alla crisi annacquando con un mare di liquidità i problemi, ma senza risolverli. Le riserve sono aumentate vertiginosamente dal 2008 in poi, gli squilibri sono peggiorati, l’inflazione nei paesi avanzati è anomalmente bassa, la disoccupazione in vaste aree del mondo, è ai massimi. Ma del futuro del sistema monetario internazionale non si parla, se non in astruse conventicole che nulla producono oltre a congetture altrettanto astruse destinate ad infrangersi sul muro dell’indifferenza pubblica.

Per evitare lo sconforto mi dico che forse bisogna trovare una risposta semplice a una domanda così complicata. E finisce così che trovo un altro paper, stavolta di poche settimane fa, che la Bis ha rilasciato nel mare magnum delle pubblicazioni che leggeranno solo in pochi: “The international monetary and financial system: its Achilles heel and what to do about it”. Leggendolo riscopro la potenza dei detti latini: nome omen.

Il nome è un presagio, davvero, e quindi un indizio di risposta. E la risposta è assai semplice, come per tutte le cose autentiche: non ci sarà nessun sistema monetario internazionale finché ci sarà una nazione capace di interferirvi o di destabilizzarlo. Ogni sistema monetario internazionale ove si annidi una qualche forma di sovranità nazionale di natura egemonica è destinato naturalmente a fallire, come è successo negli anni ’30, e poi, più tardi, nei ’70 dopo la fine di Bretton Woods, sistema casualmente voluto dagli americani e da loro stessi distrutto. Da allora viviamo, come è stato efficacemente detto, in un non sistema monetario internazionale dove le questioni sollevate da Triffin, non trovando soluzione, si aggravano, in attesa forse di una qualche catarsi che non potrà che essere distruttiva a causa dell’incommensurabile quantità di capitale fittizio che abbiamo generato.

Ma poiché si rischia di risultare apodittici saltando immediatamente alle conclusioni, vi riepilogo per sommicapi l’analisi del paper di Claudio Borio, autore dello scritto.

Il cuore dell’analisi di Borio è che il tallone d’Achille del sistema monetario internazionale sia l’eccesso di elasticità finanziaria, ossia l’attitudine dei regimi politici domestici a esacerbare la loro incacità di prevenire la nascita e lo sviluppo di squilibri finanziari che conducono inevitabilmente a serie crisi finanziarie e macroeconomiche. Detto in parole più comprensibili, gli stati si squilibrano e, così facendo, creano perturbazioni globali. “La visione che privilegia l’eccesso di elasticità finanziaria – scrive – privilegia gli squilibri finanziari più che quelli legati al conto corrente e un pregiudizio espansionario più che di contrazione nel sistema”.

Tale squilibri finanziari, che sono osservabili analizzando il conto capitale e finanziario più che il conto corrente, conducono inevitabilmente a cicli di boom e burst degli asset, che provocano crisi bancarie che, inevitabilmente, si trasferiscono altrove. Nulla di diverso, insomma, rispetto a quello che abbiamo visto egli anni recenti.

Con la conclusione che “il fallimento dell’aggiustamento delle politiche domestiche e le loro interazioni internazionali fa crescere un gran numero di rischi: radica instabilità nel sistema globale, conduce a una versione moderna delle divisive svalutazioni competitive del periodo fra le due guerre, e infine può provocare a una epocale rottura sismica del regime generale, conducendoci verso un’era di protezionismo commerciale e finanziario e, possibilmente, di stagnazione combinata con inflazione”. In sostanza a un combinato disposto fra anni ’30 e anni ’70, epoche nelle quali il sistema monetario è stato soggetto a tragici collassi.

In sostanza qualunque sistema monetario, stante l’analisi di Borio, è condannato al fallimento finché sarà possibile per uno stato grande abbastanza interferire con i suoi squilibri nel sistema globale. In tale visione gli stati nazionali somigliano a un virus, che si annida fra i gangli dell’organismo globale ammalandolo sempre finché non ne provocano prima un grave deperimento e poi la morte.

Per prevenire gli eccessi di elasticità finanziaria è quindi necessario, innanzitutto, che i singoli stati mettano ordine in casa propria e che, successivamente, si metta ordine nel villaggio globale, costruendo meccanismi di tutele e salvaguardia che prevengano le trasmissione dei contagi. E mentre i singoli stati hanno fatto qualche progresso, che abbiamo visto quanto sia relativo, il coordinamento a livello internazionale risulta ancora carente. Aggravandosi tale circostanza per il fatto che “l’eccesso di elasticità finanziaria viene amplificata dalla coesistenza fra un sistema finanziario liberalizzato e regimi monetari concentrati sul controllo dell’inflazione a breve termine”.

E qui individuiamo una delle radici dell’attuale situazione: la liberalizzazione dei movimenti di capitali non accoppiata a un sistema di regolazione globale. Ciò significa che, volendo mantenere la libera circolazione dei capitali, bisogna rafforzare la capacità globale di interferirvi con controlli e regolazione. In tal senso l’analisi di Borio conduce inevitabilmente a una conclusione: serve una grande convergenza verso un’organismo globale che elimini il virus alle radici, neutralizzando gli effetti distruttivi degli stati nazionali sul sistema finanziario globale.

Il problema, quindi, si sposta dal livello economico a quello politico, ammesso che tali sfere siano davvero separate. E ciò non può che coinvolgere il Fondo monetario internazionale, la cui riforma, lo ricordo è stata bloccata dall’inerzia degli Stati Uniti.

Ed ecco che torniano al nostro punto di partenza, ossia all’analisi di Triffin. Oggi, come ieri, non c’è da essere ottimisti circa la capacità degli uomini politici e dei loro consiglieri economici di fare quanto è necessario per far sopravvivere un sistema monetario internazionale capace, come dovrebbe essere, di favorire una crescita non eccessivamente inflazionaria e sufficientemente bilanciata. Quindi delle due l’una: o tale ambizione è irrealistica, oltre che ampiamente anti storica, oppure non siamo ancora pronti perché il virus, e segnatamente gli Stati Uniti che di tale gioco sono i dominus visto che controllano anche il Fmi, è ancora troppo forte.

Cosa dobbiamo aspettarci quindi? I dati raccolti da Borio mostrano che l’ampiezza e la durata dei cicli finanziari è aumentata da quando, dalla metà degli ’80, le policy hanno supportato sempre più i liberi movimenti dei capitali, e ancor di più dagli anni ’90, quando i paesi dell’ex blocco sovietico e la Cina sono entrati nel grande gioco della finanza globale. La curva che fotografa l’ampiamento del ciclo finanziario negli Stati Uniti lo mostra sempre più ampio, e quindi distruttivo, a partire dalla crisi petrolifera del ’73, passando per le crisi bancarie di fine anni ’80 e finendo con la crisi globale scoppiata nel 2008.

Da ciò possiamo dedurre una preoccupante conclusione: servirà uno scossone di inimmaginabile magnitudo per riformare, nel senso sotteso nell’elaborazione di Borio e in quella di Triffin, il sistema monetario internazionale. Per eliminare il virus bisogna eliminare gli stati nazionali, o quantomeno metterli in condizione di non nuocere all’organismo economico globale, sviluppando all’estremo gli organismi internazionali. Replicare, in sostanza, quanto è stato fatto nell’eurozona, che potremmo considerare una sorta di esperimento di laboratorio preparatorio della grande convergenza globale. E poiché la sensazione che stiamo preparando le condizioni per il crash prossimo venturo è alquanto fondata, nulla escude che tale evento distruttivo si verifichi.

Basterà solo un dato che ho estratto dal paper di Borio per capire a che punto siamo. Il livello di debito, pubblico e privato, escluso quello delle banche, dei paesi del G7, che nel 1986 era di poco superiore al 175% del loro Pil nel 2013 ha sfondato il muro del 275%, a fronte di tassi reali passati da circa il 4%, sempre nell’86, a tassi negativi. Un ambiente in cui “la politica può diventare più ostile e divisiva e la situazione economica deteriorare, a un certo punto”. Proprio come successe negli anni ’30.

“Finora – scrive Borio – il setup istituzionale si è dimostrato resiliente abbastanza da assorbire lo shock della grande crisi finanziaria (del 2008, ndr), ma può reggerne un altro? Ci sono segni preoccupanti che la globalizzazione possa ritracciare, di protezionismo finanziario e commerciale, con gli stati che a fatica stanno accettando di perdere sovranità, mentre cresce la tentazione di liberarsi dei debiti accumulati attraverso una combinazione di inflazione e repressione finanziaria”, come negli anni ’70.

Servirebbe neutralizzare le nazioni per affermare l’internazionalismo finanziario, insomma.

Ma questa elementare verità non la troverete negli scritti degli economisti.

Usa al bivio: In Go(l)d we trust

I malanni americani, ormai ultradecennali, ammalano il mondo da altrettanto tempo, e oggi, che si sono aggravati, è saggio chiedersi fino a che punto l’organismo economico che ancora ci nutre sarà in grado di funzionare senza che il deperimento si muti in consunzione e quindi morte.

Gli anni Dieci del XXI secolo rischiano di somigliare sempre più ai terribili anni ’30 del XX, dove furono gettate le basi della nostra società – ieri come oggi negli Stati Uniti, con il New Deal di Roosevelt – e dove pare il pendolo della storia voglia riportarci. Quindi verso un tempo di crisi bancarie, deflazionario, protezionistico, di disordini valutari, con degna conclusione mercantilista che finì col trasformare la guerra economica in guerra tout court.

Ciò non vuol dire che la storia si ripeta, ma che dobbiamo ricordarla, questa storia, rileggendola fra le righe del presente, senza l’illusione che possa servire a evitare di ripetere gli stessi errori. C’è, nel comportamento dell’uomo e delle società, una prassi le cui motivazioni sfuggono alla ragionevolezza, guidata piuttosto da istinti ferini e pulsioni insensate. E il fatto stesso che la storia non si ripeta, ma sempre si somigli, dimostra come la nostra specie non sia riuscita a uscire dal cono d’ombra di se stessa.

Uno spunto molto interessante ce lo fornisce la Banca d’Italia, che a luglio scorso ha presentato uno studio (“Foreign exchange reserve diversification and the “exorbitant privilege”) che elabora un dato inedito. Ossia quantifica il peso che l’esorbitante privilegio di degaulliana memoria, rappresentato dall’avere gli Usa la moneta internazionale di riserva e di scambio, ha sull’economia americana in termini di prodotto. Il ragionamento è assai semplice: poiché le riserve globali negli ultimi anni sono quintuplicate, e dato che il dollaro pesa, secondo le stime più accreditate intorno al 60-65% del totale delle riserve, la domanda di asset in dollari finisce con l’abbassare i tassi per gli americani e ha quindi un effetto espansivo sull’economia. Bankitalia stima che se il 10% di questa domanda di riserve si spostasse verso l’euro, l’eurozona potrebbe godere di parte di questo esorbitante privilegio, quindi tassi più bassi, che si tradurrebbe in un aumento dei consumi nell’area, e quindi del Pil, di almeno l’1%, riducendo dello 0,3% il Pil degli Usa, dove prevarrebbe l’effetto inverso. Il che certo non giova a migliorare l’economia Usa né la sua sostenibilità fiscale.

Lo spostamento di riserve, inoltre, avrebbe influenza sui tassi e, indirettamente su un altro aspetto della sostenibilità fiscale degli Usa, atteso che il servizio del debito, ossia gli interessi pagati sulla montagna di debito pubblico americano, è una delle voci critiche, perché crescenti, della contabilità nazionale americana. Se le riserve si spostassero altrove i tassi per finanziare il debito americano si innalzerebbero più di quanto non accada adesso, e quindi la spesa per interessi aumenterebbe. Peggiorare la situazione fiscale Usa non è un buon viatico per il dollaro, alimentando i timori dei creditori, cinesi e giapponesi in testa, nonché degli esportatori di petrolio, che potrebbero innescare un capovolgimento degli equilibri economici solo spostando ulteriori quote di riserve da una valuta all’altra in un gioco di paure che autolimentano.

In sostanza, l’esorbitante privilegio contiene implicitamente un esorbitante rischio.

Senonché la storia ci ricorda che ogni qualvolta gli Usa si son trovati in difficoltà con la loro economia hanno sempre trovato il modo, certo anche grazie all’uso grazioso della loro military suasion, di far pagare il conto ad altri, e segnatamente agli europei e agli asiatici, infettando anche le loro economie e l’intero sistema monetario quando e quanto necessario.

Senza bisogno di andar troppo lontano, ma approfondirò un’altra volta, è sempre nei primi cento giorni del New Deal di Roosevelt che troviamo di che riflettere per rivedere, come in uno specchio, il nostro presente.

L’informazione mainstream tende a trascurare, fissata com’è sul principio della spesa pubblica in deficit, quale sia stata la politica monetaria che Roosevelt costruì già all’indomani del suo insediamento.

Pressato dalle crisi bancarie che arrivavano dall’Europa, e che avevano provocato un’emorragia di oro dalla banca centrale, la sua amministrazione varò un bank holiday nel 1933, chiudendo le banche per alcuni giorni per frenare la fuga dai depositi. Poi, poiché il deflusso d’oro non si fermava, promulgò lo stesso mese – era il marzo del ’33 – l’Emergency Banking Act, che dava all’amministrazione il potere di controllare i movimenti d’oro all’interno e all’esterno del paese. Neanche questo fermò i deflussi d’oro. Si arrivò perciò al 20 aprile del ’33, quando l’amministrazione sospese l’adesione al gold standard. Ciò portò con sé la proibizione di convertire dollari in oro e l’esportazione di metallo. E solo questo fermò i deflussi.

Di fatto, il governo esautorò la banca centrale. E questo è utilo ricordarlo, visto che si tende a pensare che le banche centrali siano entità indipendenti. E lo sono: finché il governo glielo consente.

Poiché il problema era l’oro, a quel tempo, Roosevelt fece tutto quanto era necessario (“Whatever it takes” direbbe Draghi) per separare il destino dell’America dall’oro che all’epoca, giova ricordarlo, era la moneta internazionale formalmente riconosciuta pure se nella versione affievolita del gold exchange standard. In pratica iniziò quel processo di demonetizzazione dell’oro che si concluderà alla fine degli anni ’60: gli Usa taglieranno ogni ulteriore legame con il metallo giallo, fino ad arrivare alla distruzione del sistema di Bretton Woods, che pure gli americani e lo stesso Roosevelt avevano imposto al mondo nel ’44, nell’agosto del ’71, quando il dollaro fu sganciato definitivamente dall’oro.

La quotazione dell’oro in dollari che Nixon nel ’71 abbandonò al suo destino, ossia 35 dollari l’oncia, era un’altra eredità dell’epoca di Roosevelt, come anche d’altronde lo stesso Bretton Woods.

A maggio del ’33, infatti, un emendamento all’Agricoltural relief act diede al presidente il potere – assoluto – di ridurre la quantità di oro necessaria a comprare un dollaro di almeno il 50%. Ma un mese prima, il 5 aprile del ’33, con l’ordine esecutivo 6102 il presidente aveva vietato agli americani di possedere oro, in monete o lingotti, ordinando al popolo di consegnare entro il 1 maggio del ’33 tutto l’oro in loro possesso alla Fed e al sistema delle banche federali.

Anche gli americani hanno dato l’oro alla patria, vedete. Persino due anni prima di quanto fece l’Italia fascista. E quella americana non fu una richiesta di donazione, ma una confisca. La legge prevedeva 10.000 dollari di multa e fino a 10 anni di carcere per i trasgressori.

Una volta requisito tutto l’oro della Patria e averne vietato l’esportazione – per farlo Roosevelt si servì dei poteri conferiti al presidente dal Trading With the Enemy Act, legge promulgata nel ’17, quindi in piena guerra, per limitare gli scambi commerciali con i paesi ostili alla guerra (quindi gli Usa si sentivano in guerra col mondo, a quel tempo) – partì la seconda fase dell’operazione: la svalutazione del dollaro.

Il dollaro quotava ancora 20,67 per un’oncia troy, così come era stato fissato nel 1900, quando gli Usa formalmente aderirono al Gold standard dopo un ventennio di torbidi provocati dalla circolazione dell’argento. Vale la pena sottolineare che a questo prezzo fu ripagato ai cittadini il fiume d’oro che gli americani portarono nelle casse della Fed.

Il presidente subì la seduzione delle teorie di George Warren, economista agrario, che era convinto che i prezzi agricoli sarebbero saliti semplicemente diminuendo il valore del dollaro. Non era quindi la sovrapproduzione agricola mondiale a far crollare i prezzi del cotone e del grano – diceva Warren – , né il recidersi delle catene globali a causa della crisi internazionale che stava distruggendo il commerci di beni e capitali, a causare la depressione, ma una semplice questione monetaria, di valore dell’oro. Warren era un gold believer, evidentemente.

Il presidente autorizzò la Reconstruction Finance Corporation, agenzia messa in piedi da Hoover dopo il panico bancario del 1931, sulla base della normativa di guerra del ’17, ad acquistare oro a prezzi crescenti per iniziare a “scaldare” il clima. Il prezzo dell’oro iniziò lentamente a salire finché, alla fine del ’33, il presidente ruppe il ghiaccio e decise di servirsi del potere di fissare il prezzo dell’oro ottenuto pochi mesi prima dal Congresso.

Si arrivò così al Gold Reserve Act, firmato il 30 gennaio del 1934, ossia alla rivoluzione monetaria che contrassegnò quella economica degli anni ’30 e affossò definitivamente le economie globali.

La sezione 2 dell’Act trasferì al Tesoro Usa la proprietà dell’oro che gli americani erano stati costretti a depositare presso la Fed, che dovette a sua volta versare il suo oro al Tesoro. In cambio furono emessi dal Tesoro dei gold certificates, una sorta di ricevuta che certificava il credito aureo della Fed nei confronti del Tesoro, ma sempre valutati a 20,67$ l’oncia. Questi certificati potevano essere usati come riserva per i depositi, al livello del 35%, e delle emissioni di banconote, al 40%. La conversione di dollari in oro era proibita. Alla sezione 12 si diede facoltà al presidente di fissare il prezzo dell’oro, specificando che “il peso del dollaro in oro” non potesse essere fissato “in ogni caso a più del 60% di quello attuale”.

Immediatamente dopo l’approvazione della legge Roosevelt, fissò d’autorità il prezzo dell’oro a 35$ l’oncia. Obbendendo alle prescrizioni del Congresso, il presidente aveva diminuito del 59,06% la quantità di oro necessaria a comprare un dollaro.

Ricordo che un’oncia pesa circa 31 grammi. Quindi valutarla 20,67$, com’era sin dal 1900, significa che un dollaro compra 1,50 grammi d’oro circa. O, che è lo stesso, che servono 1,50 grammi d’oro per comprare un dollaro-oro. Diminuire del 59,06% la quantità d’oro necessaria per comprare un dollaro, significa che, con i nuovi prezzi non servivano più 1,50 grammi, ma ne bastavano 0,888 grammi, ossia che un dollaro compra solo 0,888 grammi d’oro e quindi che servono più dollari per comprare la stessa quantità di oro di una volta. Se prima si scambiava un’oncia con 20,67 dollari, ora bisognava metterne sul piatto 35, il 69% in più, per averla, e comunque non l’avrebbero data, perché la conversione era vietata e il possesso d’oro pure.

In pratica il dollaro fu svalutato rispetto all’oro, e di conseguenza rispetto alle altre valute che all’oro si richiamavano. Questo, accoppiato a un’aggressiva politica di dazi, avrebbe dovuto servire a rilanciare le esportazioni e, insieme far salire i prezzi all’interno, oltre che ad aumentare il credito bancario.

La Fed infatti si ritrovò gold certificates pagati dal Tesoro al prezzo di 20,67$ l’oncia e che però adesso, dopo la rivalutazione dell’oro, valevano 35 l’oncia. E poiché sulla base di quei certificati la Fed poteva emettere depositi e banconote, l’espediente servì anche allo scopo di aumentare la liquidità nel sistema globale. A spese degli americani, è giusto sottolinearlo.

La politica mercantilistica di Roosevelt diede i suoi risultati: i deflussi d’oro si trasformarono in afflussi, che superarono persino il record degli anni Venti, grazie al rilancio delle esportazioni e al richiamo di una grande liquidità speculativa in cerca di rendimenti, e quest’oro arrivò dal resto del mondo, e in particolare dalle nazioni una volta creditrici dell’Europa, quindi Regno Unito, Francia, Olanda e Svizzera. Fra il 1934 e il 1938 il conto capitale degli Usa cumulò 4,456 miliardi di dollari. Alla fine del 1938 gli Usa si erano già impossessati del 58% delle riserve auree del mondo.

La corsa all’oro fu sicuramente il miglior successo del primo Roosevelt, assai più di quanto abbia fatto l’economia reale che, sempre nel ’38, raggiunse un reddito nazionale inferiore del 23% rispetto a prima del ’29, con i prezzi ancora deflazionati, alla faccia di Warren, del 16,7%. Quando invece la Germania nazista aveva già un reddito superiore del 5% rispetto al ’29 malgrado i prezzi fossero inferiori del 18,4% e la Gran Bretagna un reddito superiore del 14,5% a fronte di prezzi solo del 4,9% più bassi di quelli ante ’29.

La corsa all’oro di Roosevelt, tuttavia, ha avuto un’importanza strategica e ne avrà ancor più, come vedremo, nel seguito dell’avventura aurifera degli Stati Uniti che oggi minaccia di ricominciare. Fra le altre cose, le leggi usate da Roosevelt, quella del ’17 e quella del ’34, fanno ancora parte dell’armamentario giuridico americano, qualora debbano servire. Esattamene come le gigantesche riserve d’oro degli Usa, ancora enormi malgrado i deflussi provocati dagli europei fra gli anni ’50-’60.

Già, l’oro. Ripenso alle epopee americane delle corse all’oro, che noi europei abbiamo imparato da piccoli leggendo Topolino. E poi mi torna in mente la cartamoneta americana, il verdone, che come tutti ho maneggiato non so quante volte senza mai accorgermi che contiene un vero e proprio manifesto politico denso di simboli nella sua filigrana. E soprattutto mi ricordo dell’inno, stampigliato su tutti i dollari e una volta anche sulle monete: In God we trust. E capisco che, come nella Lettera scarlatta, la verità era rivelata davanti ai miei occhi, ma dissimulata.

Non God, but Gold.

(4/segue)

Leggi la prima puntata Leggi la seconda puntata Leggi la terza puntata Leggi l’ultima puntata