Cosa ci insegna la storia dell’Eurodollaro

Nel lungo nostro discorrere ci siamo imbattuti più volte nella storia dell’eurodollaro, oggetto adesso di un pregevole approfondimento pubblicato dalla Fed di S.Louis. Lettura istruttiva perché conferma quello che più volte abbiamo osservato: alle virtù della regolazione pubblica corrispondono spesso i vizi dell’innovazione privata. Per dirla coi proverbi, una volta fatta la legge si trova facilmente l’inganno, col solito motivo del profitto ad alimentare la creatività.

Nel caso degli eurodollari l’innovazione finanziaria fu stimolata non solo dal quadro generale emerso dopo gli accordi di Bretton Woods – sistema di cambi fissi e convertibilità del dollaro associato a controlli dei capitali – ma anche da alcuni provvedimenti amministrativi che incoraggiarono le banche britanniche ad aprire depositi in dollari fuori dagli Usa.

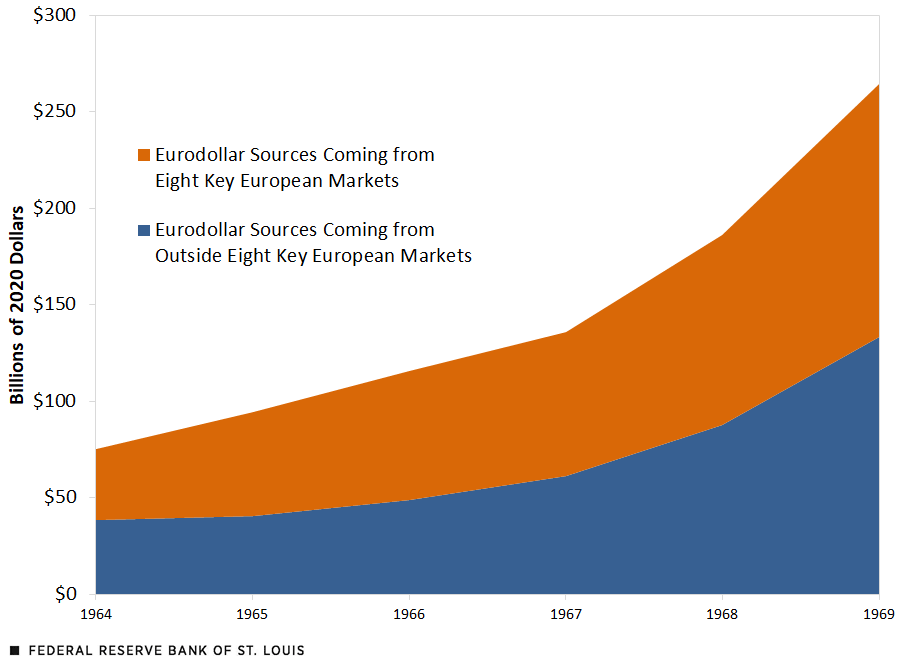

Fra i motivi di questa anomala fioritura la Fed individua l’intenzione del governo inglese di frenare il drenaggio di sterline dal paese, incoraggiata dall’aumento di inflazione e dalla crisi del canale di Suez, spingendo le banche a concedere crediti in dollari ai non residenti anziché in sterline. Al tempo stesso le banche britanniche trovarono una notevole convenienza ad offrire depositi denominati in dollari a un tasso superiore a quello previsto dal regolamento Q degli Usa, attirando quindi fondi esteri dagli Stati Uniti. In sostanza grazie a questa attività di arbitraggio, iniziata nella seconda metà degli anni ’50, quindi in piena vigenza di Bretton Woods, le banche inziarono a lucrare e il mercato dell’Eurodollaro crebbe notevolmente, come si può osservare dal grafico sotto.

In dollari del 2020, la crescita degli Eurodollari, fra il 1964 e il 1969, è stata di oltre il 250%, passando da 75 miliardi a 264. L’amministrazione Usa provo a fermare questi deflussi, che indebolivano la bilancia dei pagamenti, ma le multinazionali, potendo contare su una struttura diffusa a livello internazionale, potevano facilmente sfuggire ai controlli. La globalizzazione finanziaria, lo abbiamo già visto, è di gran lunga precedente alla liberalizzazione dei capitali dei primi anni ’80.

A lungo andare questo sistema, conclude la Fed, contribuì alla crisi del sistema di Bretton Woods, che, lo ricorderete, finì nel 1971 con la dichiarazioni di inconvertibilità del dollaro. Ma la crisi era iniziata già da tempo. E questo ci insegna un’altra cosa. I poteri pubblici, in un’economia di mercato, a un certo punto cedono alle spinte di quelli privati. E così la storia cambia.