La storia centenaria degli swap Fed, la banca centrale universale

Un bel paper pubblicato dalla Bis qualche tempo fa ci aiuta a mettere a fuoco uno dei meccanismi più antichi e collaudati della cassetta degli attrezzi del central banking globale: gli swap. Si tratta sostanzialmente di linee di credito che consentono prestiti di emergenza fra banche centrali di diversi paesi e sono noti alle cronache per il largo uso che se ne è fatto all’epoca della crisi finanziaria del 2008 e più di recente nel marzo scorso, quando la pressione della pandemia mise sotto stress il sistema finanziario globale per mancanza di dollari.

E questo è il punto più rilevante. In questo fornire dollari alle banche centrali degli altri paesi, la Fed interpreta, pure senza esserlo, il suo ruolo di banca centrale universale, proprio come il dollaro finisce col diventare, pure senza esserlo, la moneta universale. Perché in un mondo costantemente affamato di dollari, vuoi per il commercio di beni, vuoi per gli scambi finanziari, finisce sempre che i dollari non sono mai abbastanza. Specie quando il sistema entra in tensione, come accadde nel 2007-8.

Questo ruolo di banca centrale universale non è certo una novità. Il paper della Bis, tuttavia, ha il pregio non solo di fornire alcuni dati sull’entità di questo fenomeno, ma anche di risalire indietro nella storia, addirittura ai primi anni ’60, quando gli swap fra la Fed di New York e le principale banche centrali europee erano all’ordine del giorno.

Prima tale attività fu necessaria per sostenere le parità valutarie decise a Bretton Woods, entrate in fibrillazione non appena si completò il processo di convertibilità delle monete, quindi già alla fine degli anni ’50, mentre si manifestavano crescente sbilanci corrente fra Usa, Europa e Giappone.

Poi, anni dopo, quando si sviluppò quello che allora si chiamava mercato dell’eurodollaro, ossia la consuetudine di molte banche Usa di tenere depositi in dollari in Europa iniziata a partire dal 1957 in risposta a certe innovazioni legislative degli Stati Uniti che resero conveniente spostare depositi in dollari all’estero. Ovviamente gli effetti si videro innanzitutto a Londra, dove nel 1962 nacque il primo mercato interbancario in eurodollari.

Ricordare la storia serve a capire che il treno del nostro presente cammina su binari posati decenni fa. Il fatto che non ne abbiamo memoria non vuol dire che certe cose accadano solo oggi. Oggi ci sembrano straordinarie per la semplice ragione che abbiamo dimenticato da dove veniamo.

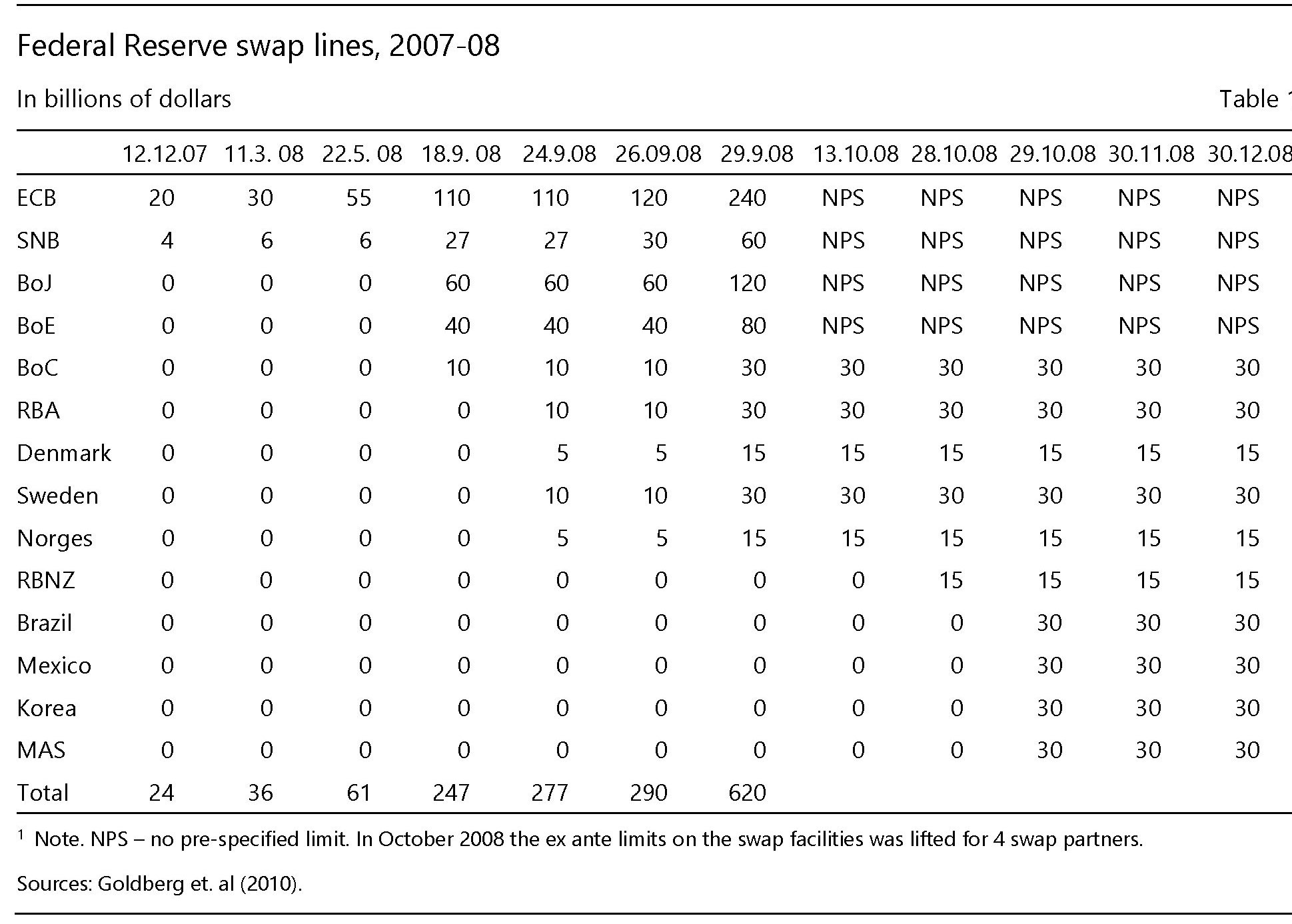

In tempi di Covid, ad esempio, ci stupiamo nell’osservare la quantità di denaro messo a disposizione dalla Fed alle banche centrali, ma solo perché abbiamo dimenticato che all’apice della crisi subprime gli swap della Fed superarono i 600 miliardi di dollari, dovendo le banche fare i conti con mercati del credito (in dollari) essiccati.

Pochi anni dopo, quando scoppiò la crisi dell’euro, gli swap della Fed resuscitarono, anche se a livello meno intenso.

E così arriviamo a oggi, con la pandemia a rinverdire le collaborazione, assai efficace soprattutto perché silenziosa, fra le banche centrali, e la Fed a farsi carico, pur fra le proteste di alcuni politici locali che reputano improprio usare le risorse del contribuente americano per aiutare le banche estere, con ciò mostrando, costoro, una comprensione davvero modesta del potere che la Fed amministra in nome del popolo sovrano statunitense.

Ai più curiosi di cose storiche magari piacerà sapere che il primo swap di cui si ha memoria intervenne fra la Fed e la Banca d’Inghilterra nel 1917, in piena guerra mondiale. La Fed aveva appena quattro anni di vita, ma già ragionava da adulta. E perciò si affrettò ad aprire un conto presso la BoE che ovviamente fece la stessa cosa. Ma siamo ancora nel campo di un’archeologia che odora di anglosfera.

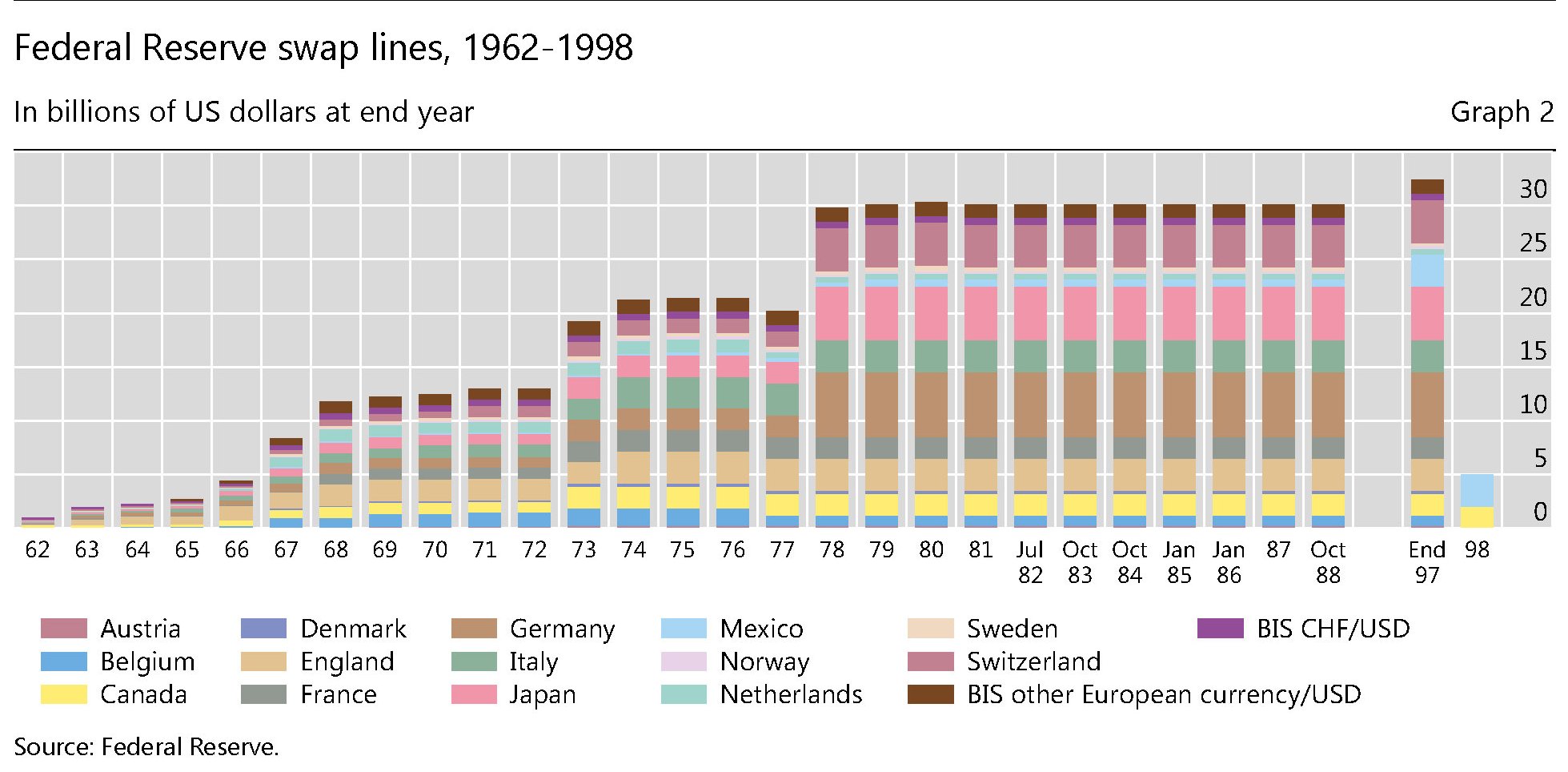

Soltanto nel 1962 la Fed istituì un sistema organizzato di swap bilaterali, che trovavano qualche precedente un paio di anni prima negli scambi valutari con la banca centrale svizzera. I banchieri centrali Usa iniziarono una specie di tour fra le banche centrali europee, riuscendo a convincerne sette e dopo di loro anche la Bank of Canada e la Bank of Japan. Nacquero così degli open swap facility da 50-100 milioni di dollari ognuno.

La Fed avrebbe pure voluto ampliare queste linee di credito, ma dovette fare i conti con l’opposizione dei francesi, da sempre poco malleabili con gli Usa sulle questioni valutarie, che giudicarono sbagliata in linea di principio l’idea che la banca centrale americana potesse fornire linee di credito a somme indefinite perché di fatto avrebbe reso inutile il ricorso al Fmi, che nel disegno di Bretton Wood doveva essere il giudice supremo della stabilità finanziaria. Si era ancora nel mondo del dollaro convertibile in oro, e i francesi non si peritavano di far valere le loro ragioni.

In ogni caso, l’internazionale del central banking mise allora definitivamente radici e da allora ha prosperato. A differenza di quanto accadde fra le due guerre, quando la cooperazione che già esisteva fra le banche centrali non impedì la deriva protezionista e nazionalista, il secondo dopoguerra poteva contare sull’egemonia americana quale garanzia di stabilità per la costruzione di un sistema di regole globali condivise, con la Fed a recitare il ruolo di primum inter pares, almeno nella forma.

Quando Bretton Woods collassò, sempre per iniziativa degli Usa, nel 1971, le linee di swap non sparirono, al contrario: furono estese verso altri paesi ed è facile comprenderne le ragioni. La fine della convertibilità del dollaro significava grande instabilità finanziaria e l’abbondanza di dollari, per quanto la moneta americana fosse vittima di cali di fiducia, ha sempre svolto un effetto sedativo sulle crisi finanziarie. Non è certo un caso che ai primi anni 70 gli swap della Fed fossero assimilabili, per volume a quelli del 2008, con picchi fino a 250 miliardi.

La Bis calcola che nel periodo fra il 1962 e il 1983 la Fed ha erogato circa 15,5 miliardi di dollari, equivalenti a circa 300 miliardi in dollari del 2008. Che serve anche a capire quanto bene abbia lavorato l’inflazione nell’ultimo mezzo secolo. Al suo picco, nell’autunno del 1979, la Fed scambiò 25 miliardi di dollari, sempre a valori 2008.

Il paper è zeppo di aneddoti per i più curiosi, che perciò farebbero bene a leggerlo. Ma quel che qui conta rilevare è che sono le banche centrali, in maniera cooperativa, a tenere in piedi in piedi il sistema finanziario. E che la Fed è la capofila di questo consorzio. Sicuramente i governi ne sono consapevoli. Ma anche se così non fosse, non se ne accorgerebbe nessuno.