Etichettato: sistema monetario internazionale

La riforma del sistema monetario, ovvero l’ultima sfida globalista

In un mondo che sembra dilatarsi ogni giorno, almeno quanto alle metriche che esprimono le sue economie, la camicia di forza del sovranismo monetario statunitense appare ormai logora e sempre più perniciosa. Non c’è chi non veda come i dilemmi della Fed, che è la banca centrale dello stato egemone e giocoforza la banca centrale globale, siano una costante riproposizione del celebre dilemma di Triffin, non a caso ricordato in un dei tanti paper che hanno accompagnato il dibattito dei banchieri centrali di agosto a Jackson Hole. Così come non è certo un caso che il dollaro sia stato il convitato di pietra della due giorni americana.

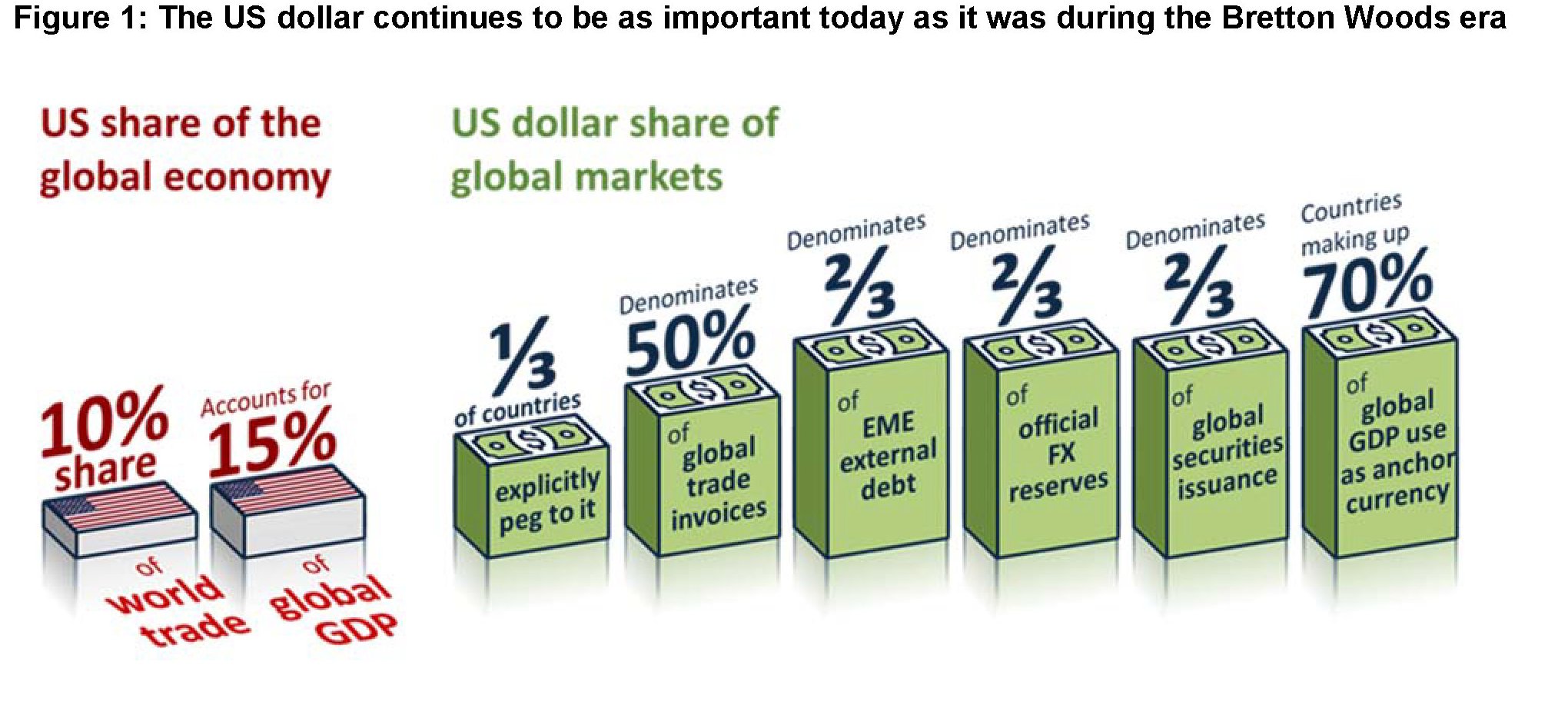

Sono passati più di quarant’anni da quando un sottosegretario al Tesoro Usa ricordò agli alleati che “il dollaro è la nostra moneta è un vostro problema”, ma siamo ancora a questo punto. E non potrebbe essere diversamente, visto che la geografia politica, per quanto profondamente mutata da allora, non è cambiata al punto da minare l’egemonia statunitense. Semmai il contrario. Il multilateralismo di cui tanto si discute oggi, con le torsioni cinesi per guadagnare un posto di spicco dei paesi che giocano nella seria A della politica internazionale, sono virgulti, per quanto suggestivi, di fronte alla robustezza della quercia americana, della quale il sistema monetario internazionale, ossia il dollaro, è parte costitutiva. Come la marina Usa domina gli oceani, il biglietto verde domina i mercati finanziari internazionali, come si può osservare dal grafico sotto, preso a prestito da un altro intervento andato in scena a Jackson Hole.

L’oratore è sempre Mark Carney, governatore in uscita della Banca centrale britannica, che proprio al sistema monetario internazionale dedica la gran parte della sua allocuzione. Anche qui non a caso. I banchieri centrali sono considerati, a torto o a ragione, la punta di lancia dell’élite globalista. Nulla di strano, quindi, che nei loro consessi, in un tempo in cui un presidente Usa attacca la sua banca centrale ricordandole che è la banca centrale americana e non quella globale, ci si diletti a immaginare scenari diversi, oltre che a sottolineare le straordinarie distorsioni che una valuta egemone è capace di originare in un sistema finanziario globalizzato. Ci si diletta, letteralmente. Perché è chiaro a tutti che nessuna riforma è possibile senza il placet statunitense. E nessuno che abbia buon senso può pensare che il nuovo sistema monetario verrà gentilmente concesso da chi ne trae enorme profitto. Il “privilegio esorbitante” degli Usa è troppo appetitoso per liberarsene.

Chiaro perciò che si cerchino percorsi suggestivi di aggiramento di questa necessità politica che ancora si traveste da necessità storica. Magari profittando del progresso, che ha fornito e fornirà ancor di più in futuro strumenti inediti nella forma seducente e perciò irresistibile della diavoleria tecnologica. La moneta digitale, quindi: what else?

Abbiamo già discusso di come il fintech sia, insieme alla crescente fiscal dominance che emana dagli stati accentratori, uno dei rischi principali cui devono far fronte le banche centrali, ancelle predilette di quello stesso mainstream che Carney descrive così bene. “Per decenni – spiega – l’opinione comune è stata che i paesi potessero raggiungere la stabilità dei prezzi e minimizzare l’eccessiva variabilità della produzione adottando obiettivi di inflazione flessibili e tassi di cambio fluttuanti. Si pensava che i vantaggi del coordinamento delle politiche fosse, nella migliore delle ipotesi, modesto. La prescrizione principale, per i singoli paesi, era di mantenere le loro case in ordine”.

La banca centrale, quindi, custode suprema della stabilità interna e mitologico guardiano dell’inflazione per il tramite dei tassi di interesse. Un mondo finito, ammesso che sia mai davvero esistito. Almeno da quando è apparso troppo evidente che il re, ossia lo strapotere del dollaro sulla stabilità finanziaria globale, era nudo. “La globalizzazione ha aumentato costantemente l’influenza degli sviluppi internazionali su tutte le nostre economie”. Ed essendo la globalizzazione conteggiata in dollari, ecco che tutto si tiene. Ma c’è un ma: “Mentre l’economia mondiale viene riordinata, il dollaro Usa rimane importante come quando è crollato Bretton Woods”. E ciò comporta che “gli sviluppi del dollaro hanno notevoli impatti sia sulla performance del commercio che sulle condizioni finanziarie dei paesi, anche su quelli con legami limitati col dollaro.

Ciò per dire che, piaccia o no a Trump, la Fed è la banca centrale mondiale proprio come il dollaro è la moneta internazionale. Di fatto, non di diritto, ma sono sottogliezze da azzeccagarbugli. E non è affatto sicuro che ai banchieri della Fed questo piaccia, specie in un mondo che sembra pericolosamente avviato, come nota sempre Carney, verso una trappola globale della liquidità.

Che fare quindi? Carney risponde nell’unico modo possibile per il banchiere centrale col senso della realtà: “I banchieri centrali devono giocare le carte che hanno nel modo migliore possibile”. E poi magari, mentre si guarda il dito, indicare la luna, che somiglia notevolmente al mondo vagamente distopico, almeno per i nostri standard comuni, immaginato dai creatori della Libra di Facebook.

“Nel medio termine – dice – i policymaker devono ridisegnare il tavolo”. E qui il discorso si complica. Il primo passo, ossia la riforma del Fmi in un modo che somigli all’autentica banca centrale internazionale, fa il paio con la riforma di lungo termine, quando occorrerebbe “cambiare il gioco”. Ma nell’uno come nell’altro caso si devono fare i conti con l’oste, o il cartaio, se preferite. Già la riforma del Fmi, dove gli Usa hanno un notevole potere di veto, è abbastanza ardita da immaginarsi. Figurarsi il resto.

E tuttavia questo sembra un passaggio ineludibile: “Il sistema monetario internazionale non solo sta rendendo più difficile raggiungere la stabilità dei prezzi e quella finanziaria, ma sta anche incoraggiando politiche protezionistiche e populiste che stanno aggravando la situazione”. Il sovranismo monetario Usa, portato all’estremo, genera distorsioni che alimentano il sovranismo politico. A qualcuno parrà una visione economicistica, ma non ci si dovrebbe aspettare nulla di diverso da un banchiere centrale.

Sui dettagli serve poco dilungarsi. Basta la premessa dove Carney ammette che “non sarà facile”. “Le transizioni tra valute di riserva globali sono eventi rari – ricorda il governatore – date le forti complementarità tra le funzioni internazionali della moneta, che servono a rafforzare la posizione della valuta dominante”. Detto altrimenti, è difficile che altri paesi si facciano piacere una moneta diversa da quella attualmente più acquistata se non hanno motivi più che validi. E la moneta cinese “la candidata più probabile alla status di moneta di riserva” ha ancora molta strada da fare prima di diventarlo davvero. Al momento può dirsi solo che la Cina è il paese egemone del commercio internazionale e che lo yuan ha superato la sterlina nei future sul petrolio malgrado non esistesse prima del 2018, quando è stato lanciato il future cinese sull’oro nero.

Ma le transizioni da una moneta all’altra sono rare, appunto. E quasi sempre frutto di cataclismi, come furono per la sterlina, ex moneta egemone, la prima e la seconda guerra mondiale, che ridisegnarono il mondo a misura statunitense. E siccome nessuno si augura cataclismi, ecco la scorciatoia “illuministica” che vorrebbe far giustizia della storia: “Mentre al momento la probabilità di un sistema monetario multipolare potrebbe (sic, ndr) sembrare distante, gli sviluppi tecnologici forniscono il potenziale per emergere un mondo del genere. Una tale piattaforma sarebbe basata sul virtuale piuttosto che sul

fisico”.

Tutto il resto è noia, come diceva il poeta. I dettagli della proposta di Carney sono interessanti ma puramente circostanziali, come d’altronde lo è anche il riferimento alla Libra di Facebook, ma in versione central banking. La suggestione tecnica, motivata da ragioni economiche solidissime, è più che condivisibile. Ma è solo una suggestione. Rimane il punto, questo sì puramente politico. Il dollaro non funziona per l’economia internazionale e a quanto pare ormai neanche più per gli americani. Non esiste un valido sostituto per il dollaro e una soluzione tecnica richiederebbe un concerto globale impensabile in tempi dove prevale la seduzione del no deal.

Che fare quindi? Attendere il prossimo cataclisma o provare ad evitarlo? Nel dubbio attrezzarsi per entrambe le cose.

La pagliuzza greca e la trave del sistema monetario

Preoccupati come siamo dall’infinità di pagliuzze che ci accecano, non riusciamo a scorgere all’orizzonte la trave del sistema monetario internazionale, o sarebbe meglio dire come ha notato qualcuno, del non sistema monetario internazionale, che poi è la trave incrinata sulla quale poggia il sistema finanziario globale.

Per quanto ormai si riconosca malfunzionante e pericolante, questo non-sistema, la comunità internazionale, a cominciare dall’azionista di maggioranza, esita ad addivenire a una composizione, confermando con ciò la prassi che serva sempre un evento traumatico per convincere le persone di buona volontà a mettersi attorno a un tavolo e decidere.

Il caso greco, in tal senso, ne è esempio chiaro. Il caos post referendum una volta che la polvere si sarà posata, ci dirà se l’eurozona troverà la sua palingenesi o se sembra davvero destinata a una qualche forma di dissoluzione. Ma qualunque sia l’esito la vicenda greca un risultato l’ha già raggiunto: adesso la questione dovrà essere dibattuta sul serio, a livello sistemico, senza più pensare che basti allargare i cordoni della borsa perché le cose vadano a posto da sé.

Per il sistema monetario internazionale il discorso è simile. Malgrado sia fonte riconosciuta di squilibri, lo conferma anche la Bis che dedica al tema un approfondimento nel suo ultimo rapporto annuale, del sistema monetario non si parla perché la soluzione che è stata adottata è stata quella di annacquare i problemi con un diluvio di liquidità. Che poi alla lunga non ha fatto altro che esacerbare questi problemi.

Le banche centrali hanno sostanzialmente comprato tempo, arrivando ad cumulare asset superiori ai 22 trilioni, e portando i tassi a livelli mai così bassi nella storia, sperando che i paesi trovassero una soluzione di sistema. Cosa che non è accaduta. E temo anche solo ad immaginare cosa serva per convincere gli attori di questa tragica farsa a mettersi seduti a discutere per trovare una soluzione.

La diagnosi della Bis peraltro è chiara. Il sistema monetario internazionale (IMFS) è “incapace di di prevenire il formarsi di deficit di conto corrente insostenibili”, con i paesi in surplus “che non hanno incentivi a aggiustare il saldo mentre quelle in deficit sì”. A meno che non siano gli Usa, ovviamente. E tuttavia “gli squilibri di conto corrente sono stati al centro degli sforzi cooperativi del G20”.

Con pochi esiti, a quanto pare, visto che “il principale difetto degli accordi esistenti è che tendono ad aggravare le debolezze”. In particolare, nota la Bis, “il sistema tende ad aumentare il rischio di squilibri finanziari”, ossia boom creditizi, che poi hanno esiti negativi sulla produttività e a seguire sui salari, o degli asset che stressano i bilanci degli operatori, siano essi famiglie, stati o imprese, e finiscono col provocare gravi guasti macroeconomici.

Per arrivare a tale diagnosi, la Bis svolge un’accurata anamnesi analizzando le caratteristiche che compongono l’ossatura del sistema monetario e i suoi esiti principali. I punti principali sono tre: il peso del dollaro, con la sua straordinaria capacità di estendere i suoi effetti su tutto il globo, basti considerare (vedi grafico) che l’87% delle transazioni sul forex sono in dollari e il 62,9% delle riserve ufficiali pure; la limitata proprietà di isolamento dei tassi di cambio, che inducono i diversi paesi risposte politiche volte a evitare grandi differenziali di interesse nei confronti delle principali valute internazionali; le onde potenti generate dalla libera circolazione dei capitali e della liquidità globale, che superano i confini degli stati uniformando le condizioni globali della finanza.

Per dirla con le parole della Bis, “sistema monetario ha diffuso l’allentamento monetario e finanziario dal paese della valuta di riserva al resto del mondo, come ha fatto anche prima della crisi”. Che io traduco così: la politica finanziaria e monetaria americana, grazie alla libera circolazione dei capitali e alla titolarità di quella che di fatto se non di diritto è la moneta internazionale, decide di tutte le altre.

Ovviamente ci sono precise ragioni storiche che hanno determinato questa situazione che la Bis riassume efficacemente, ma che evito di ricordare perché ormai sono di dominio pubblico. Mi limito a sottolineare l’osservazione della Bis, che nota sorpresa come “l’avvento dell’euro e il trend di deprezzamento del dollaro iniziato nel 1970 non abbia materialmente cambiato il ruolo del dollaro come riserva di valore”. Per mancanza di alternative, come dice qualcuno. O forse perché non c’è alternativa agli Usa.

L’avvento dell’euro ha solo determinato che la Bce si è aggiunta al carro della Fed e adesso insieme, ma lascio voi decidere chi sia la vera locomotiva, “trasmettono le loro policy direttamente alle altre economie”. Come dato vi basti questo: il credito a prenditori non bancari denominato in dollari concesso fuori dagli Usa è arrivato a fine 2014 a 9,5 trilioni di dollari, quello europeo a 2,7 trilioni. Il che mi fa pensare a una forma riveduta e corretta del vecchio colonialismo ottocentesco.

Ciò che mi interessa di più raccontarvi è come la Bis immagini si possa arrivare a una soluzione.

Il primo punto che la Bis nota è che tenere la casa in ordine, dizione ormai comune che denota la capacità di un paese di non cumulare squilibri, siano essi fiscali o esteri, è un buon viatico per evitare i contagi. Il che sarà pure giusto, ma suona leggermente irrealistico: sfido chiunque a farlo quando girano così tanti soldi che cercano rendimenti e in una società che viene scientificamente addestrata al consumo compulsivo.

A tal fine le banche centrali, scrive la Bis, dovrebbero sempre più e meglio essere capaci di neutralizzare gli effetti di trascinamento del ciclo finanziario internazionale.

Pure, il buon senso nazionale poco può in mancanza di un coordinamento internazionale. “Muovere al di là del perseguimento illuminato del proprio interesse richiederebbe uno sforzo di cooperazione internazionale per fissare regole che vincolino le politiche interne”, scrive la Bis. e questo ci riporta al problema principale, che noi europei stiamo riscoprendo con la crisi greca: il conflitto fra le nazioni e gli organismi sovranazionali.

Rafforzare la cooperazione internazionale significa, volenti o nolenti, diminuire gli spazi di sovranità nazionale. Cosa che può anche riuscire quando si ha a che fare con piccole nazioni come quelle europee, e il caso greco dimostra che pure così non è detto che si riesca, ma che sembra vagamente illusorio quando ci sono di mezzo i banchieri del mondo.

Non a caso la Bis ricorda la linea di swap da 600 miliardi che la Fed concesse alle banche centrali partner all’esplodere della crisi, esempio di quel coordinamento, sempre a guida americano, che finora è il limite massimo raggiunto dalla cooperazione internazionale sul tema. E tuttavia anche questa pratica, qualora la si provi a trasformare in procedura codificata, incontra ostacoli.

L’idea di un prestatore globale di ultima istanza, ché questo poi è il significato del safety-net disegnato dalla Fed con gli swap, porterebbe il perimetro del sistema monetario fuori da dov’è, ossia dal non luogo a guida americana, e magari dalle parti del FMI, che comunque, in assenza di riforme delle quote, anch’essa bloccata dagli Usa, rimane un utile strumento anglo-americano e nulla più.

In assenza di prese di posizioni degli stati, visto che il gigante Usa tutto vuole tranne che cedere sovranità, restano solo le banche centrali a farsi interpreti della necessità della cooperazione. Ma questa non è una novità. La Bis, che ricorda “i successi della cooperazione internazionale nell’ambito della regolazione finanziaria e della supervisione” negli anni ’30 è stata costituita, oltre che per fare da agenti dei pagamenti tedeschi agli alleati, anche per promuovere questa cooperazione.

Ma per rifare il sistema monetario occorse una guerra. La cooperazione venne dopo.

Il fiato corto dell’economia internazionale affretta la resa dei conti

“Non sorprende che le valutazioni dei mercati stiano cambiando”, dice il direttore generale della BIS Jaime Caruana, alla presentazione della relazione annuale 2015, che l’istituto svizzero vede stupefatto e atterrito come l’anno in cui l’impensabile ormai è diventato ordinario. E non tanto e non solo perché stiamo vivendo un tempo in sembrano cambiare le coordinate stesse dell’agire economico, ma perché ciò malgrado, sembra che stiamo correndo felici verso il redde rationem, di cui la crisi greca è un piccolo assaggio.

Servirebbe una vista lunga, perciò, capace di compensare il fiato corto dell’economia internazionale. E quindi politiche coordinate che mettano mano non solo agli squilibri, che sono il frutto del fiatone che affligge ognuno di noi, ma all’infrastruttura stessa dell’economia, a cominciare da quel sistema monetario internazionale, che potremmo immaginare come il sistema idraulico del capitalismo, che si è mostrato, oltre che inesistente, pericolosa fonte di contagio, visto che alla fine trasmette i suoi impulsi – i tassi bassi o negativi – dove magari non servirebbero, contribuendo perciò a peggiorare gli squilibri.

Sono belle parole, perdute però nel vento di un dibattito che non riesce a uscire dalle coordinate delle quotidianità, quando invece servirebbe capacità prospettica.

Sicché l’analisi di Caruana e della Bis la si apprezza se la si interpreta seguendo la doppia filigrana della cronaca e del processo storico, laddove la prima mutevole e caotica, s’interseca in un movimento che non è esagerato definire secolare, che vede l’eterno pendolo fra il lavoro e il capitale oscillare verso quest’ultimo, con legioni di cittadini stupefatti e arrabbiati, che non accettano e insieme subiscono questo smottamento.

I fatti dell’anno passati è facile riepilogarli. Quelli che contano non sono più di tre: “Il prezzo in dollari del petrolio è sceso di circa il 50% nella seconda metà del 2014; la moneta statunitense si è apprezzata significativamente e in modo generalizzato; infine – forse lo sviluppo più inusuale – i tassi di

interesse a lungo termine sono calati ulteriormente, entrando perfino in territorio negativo in alcuni

mercati”. Per darvi un’idea di cosa significhi, considerate che 2.000 miliardi di bond pubblici, per lo più europei, sono scambiati a rendimento negativo, in una inusuale, eppure ormai normale, prassi che vuole la tosatura dei creditori come condizione del presunto riequilibrio.

Se considerate che questi 2.000 miliardi sono una fetta significativa dei 30 trilioni di debiti che gli stati hanno cumulato finora, dopo la grande corsa iniziata nel 2008, comprenderete perché è così dirimente che i tassi restino bassi a lungo, come ripetono tutti. Non serve essere economisti per capire che questo livello di tassi è necessario per rendere sostenibili debiti arrivati ormai al livello di dopoguerra.

Metteteci le prospettive, laddove la crisi greca è solo un antipasto, con la banca centrale americana che prova timidamente ad alzare i tassi, ma senza troppa convizione, i paesi emergenti che devono digerire una montagna di debiti, e le ex grandi speranze dell’Occidente costrette a fare anche loro “tutto ciò che è necessario” per salvare le loro economie, gigantesche e fragili.

Le valutazione dei mercati stanno cambiando, quindi, e non potrebbe essere diversamente. Dopo un settennio di crisi, nota Caruana, “il mix delle politiche rimane fortemente sbilanciato. Continuiamo a fare troppo affidamento sullo stimolo monetario, mentre i progressi sul versante delle riforme strutturali sono ancora insufficienti. I trade-off non si stanno di certo semplificando.

Se questa è la cronaca, la storia suggerisce come possibile che “siano all’opera forze secolari che esercitano una pressione al ribasso sui tassi di interesse di equilibrio. Se anche così fosse, tuttavia, riteniamo che l’attuale

configurazione dei tassi su livelli molto bassi non sia inevitabile, e nemmeno rappresenti un nuovo

equilibrio. È possibile che rifletta invece in misura significativa i limiti degli odierni assetti delle politiche e

dei quadri di riferimento analitici nei confronti dei boom e dei bust finanziari”. Che personalmente interpreto come il trionfo del fiato corto sulla vista lunga. Ci preoccupiamo di salvare la pelle creando le condizioni di farci più male dopo.

Che fare quindi? “La conclusione alla quale siamo giunti è che una normalizzazione delle politiche dovrebbe

essere accolta con favore. La normalizzazione potrebbe generare una certa volatilità nel breve periodo, ma

contribuirebbe a contenere i rischi più a lungo termine”.

Aguzzare gli occhi e trattenere il fiato, insomma.

Il miglior modo per sopportare un redde rationem.

Il virus Sovrano annidato nel sistema monetario

Mentre mi aggiro smarrito lungo la strada della storia, m’imbatto in un vecchio articolo di Robert Triffin intitolato “L’avvenire del sistema monetario internazionale” scritto nel lontano 1979 e mi colpisce con la potenza di una rivelazione l’incipit che trovo assai utile condividere con voi. “Non tenterò – scrive Triffin – di predire questo avvenire. Se cedessi a questa tentazione potrei soltanto dire che il sistema monetario internazionale non ha avvenire, poiché i nostri capi politici, e purtroppo i loro consiglieri economici, sono probabilmente incapaci della lucidità e del coraggio necessari per negoziare e realizzare le radicali riforme indispensabili per curare l’inflazione mondiale (erano gli anni Settanta, ndr), la recessione, gli squilibri di bilancia dei pagamenti, le caotiche fluttuazioni dei cambi, lo strisciante protezionismo e via dicendo, cui sembriamo oggi condannati”. E il fatto che l’oggi di ieri somigli disperatamente all’attualità mi fa comprendere quanto inutilmente siano trascorsi questi ultimi trentacinque anni, lungo i quali non abbiamo fatto altro che riprodurre, aggravandole, le criticità che Triffin con grande lucidità elencava nella sua analisi.

Ve ne dico solo alcune. L’incredibile aumento di riserve internazionali, guidate dalla proliferazione del capitale fittizio statunitense. la “fantastica” produzione di liquidità internazionale, guidata dalle banche centrali e da quelle commerciali. Il persistere degli squilibri globali. Qualunque resoconto attuale del Fondo monetario o della Banca dei regolamenti internazionali non direbbe nulla di diverso da quello che scriveva Triffin una vita fa. E tutti, sottotraccia, arrivano alla stessa conclusione: occorre un nuovo assetto del sistema monetario internazionale.

E anche qui non si dice nulla di diverso da quello che diceva Triffin e che già quarant’anni prima, nei terribili anni ’30, dicevano i banchieri centrali della Bis quando discorrevano del riassetto del sistema monetario dopo lo sconquasso del 1931. Anche allora, come più tardi Triffin e come oggi tocca a noi fare, si discorreva dell’importanza di un sistema monetario che fosse fattore di riequilibrio e non di instabilità. E anche allora, come oggi, non si cavò un ragno dal buco.

Nel 1933, quando fu convocata la conferenza di Londra per provare a stabilizzare le valute e rimettere il sistema aureo, opportunamente riformato, al centro del gioco, la defezione americana imposta da Roosevelt fece saltare il tavolo. Si venne a determinare un assetto sostanzialmente multipolare: i paesi del blocco dell’oro, quelli dell’area della sterlina e il gigante americano, che scopriva la sua natura protezionista e mercantilista. L’esito fu disastroso: deflazione peggiore e, più tardi, guerra.

Ottant’anni dopo siamo sempre lì, e non si intravede nessuna risposta. Le banche centrali hanno reagito alla crisi annacquando con un mare di liquidità i problemi, ma senza risolverli. Le riserve sono aumentate vertiginosamente dal 2008 in poi, gli squilibri sono peggiorati, l’inflazione nei paesi avanzati è anomalmente bassa, la disoccupazione in vaste aree del mondo, è ai massimi. Ma del futuro del sistema monetario internazionale non si parla, se non in astruse conventicole che nulla producono oltre a congetture altrettanto astruse destinate ad infrangersi sul muro dell’indifferenza pubblica.

Per evitare lo sconforto mi dico che forse bisogna trovare una risposta semplice a una domanda così complicata. E finisce così che trovo un altro paper, stavolta di poche settimane fa, che la Bis ha rilasciato nel mare magnum delle pubblicazioni che leggeranno solo in pochi: “The international monetary and financial system: its Achilles heel and what to do about it”. Leggendolo riscopro la potenza dei detti latini: nome omen.

Il nome è un presagio, davvero, e quindi un indizio di risposta. E la risposta è assai semplice, come per tutte le cose autentiche: non ci sarà nessun sistema monetario internazionale finché ci sarà una nazione capace di interferirvi o di destabilizzarlo. Ogni sistema monetario internazionale ove si annidi una qualche forma di sovranità nazionale di natura egemonica è destinato naturalmente a fallire, come è successo negli anni ’30, e poi, più tardi, nei ’70 dopo la fine di Bretton Woods, sistema casualmente voluto dagli americani e da loro stessi distrutto. Da allora viviamo, come è stato efficacemente detto, in un non sistema monetario internazionale dove le questioni sollevate da Triffin, non trovando soluzione, si aggravano, in attesa forse di una qualche catarsi che non potrà che essere distruttiva a causa dell’incommensurabile quantità di capitale fittizio che abbiamo generato.

Ma poiché si rischia di risultare apodittici saltando immediatamente alle conclusioni, vi riepilogo per sommicapi l’analisi del paper di Claudio Borio, autore dello scritto.

Il cuore dell’analisi di Borio è che il tallone d’Achille del sistema monetario internazionale sia l’eccesso di elasticità finanziaria, ossia l’attitudine dei regimi politici domestici a esacerbare la loro incacità di prevenire la nascita e lo sviluppo di squilibri finanziari che conducono inevitabilmente a serie crisi finanziarie e macroeconomiche. Detto in parole più comprensibili, gli stati si squilibrano e, così facendo, creano perturbazioni globali. “La visione che privilegia l’eccesso di elasticità finanziaria – scrive – privilegia gli squilibri finanziari più che quelli legati al conto corrente e un pregiudizio espansionario più che di contrazione nel sistema”.

Tale squilibri finanziari, che sono osservabili analizzando il conto capitale e finanziario più che il conto corrente, conducono inevitabilmente a cicli di boom e burst degli asset, che provocano crisi bancarie che, inevitabilmente, si trasferiscono altrove. Nulla di diverso, insomma, rispetto a quello che abbiamo visto egli anni recenti.

Con la conclusione che “il fallimento dell’aggiustamento delle politiche domestiche e le loro interazioni internazionali fa crescere un gran numero di rischi: radica instabilità nel sistema globale, conduce a una versione moderna delle divisive svalutazioni competitive del periodo fra le due guerre, e infine può provocare a una epocale rottura sismica del regime generale, conducendoci verso un’era di protezionismo commerciale e finanziario e, possibilmente, di stagnazione combinata con inflazione”. In sostanza a un combinato disposto fra anni ’30 e anni ’70, epoche nelle quali il sistema monetario è stato soggetto a tragici collassi.

In sostanza qualunque sistema monetario, stante l’analisi di Borio, è condannato al fallimento finché sarà possibile per uno stato grande abbastanza interferire con i suoi squilibri nel sistema globale. In tale visione gli stati nazionali somigliano a un virus, che si annida fra i gangli dell’organismo globale ammalandolo sempre finché non ne provocano prima un grave deperimento e poi la morte.

Per prevenire gli eccessi di elasticità finanziaria è quindi necessario, innanzitutto, che i singoli stati mettano ordine in casa propria e che, successivamente, si metta ordine nel villaggio globale, costruendo meccanismi di tutele e salvaguardia che prevengano le trasmissione dei contagi. E mentre i singoli stati hanno fatto qualche progresso, che abbiamo visto quanto sia relativo, il coordinamento a livello internazionale risulta ancora carente. Aggravandosi tale circostanza per il fatto che “l’eccesso di elasticità finanziaria viene amplificata dalla coesistenza fra un sistema finanziario liberalizzato e regimi monetari concentrati sul controllo dell’inflazione a breve termine”.

E qui individuiamo una delle radici dell’attuale situazione: la liberalizzazione dei movimenti di capitali non accoppiata a un sistema di regolazione globale. Ciò significa che, volendo mantenere la libera circolazione dei capitali, bisogna rafforzare la capacità globale di interferirvi con controlli e regolazione. In tal senso l’analisi di Borio conduce inevitabilmente a una conclusione: serve una grande convergenza verso un’organismo globale che elimini il virus alle radici, neutralizzando gli effetti distruttivi degli stati nazionali sul sistema finanziario globale.

Il problema, quindi, si sposta dal livello economico a quello politico, ammesso che tali sfere siano davvero separate. E ciò non può che coinvolgere il Fondo monetario internazionale, la cui riforma, lo ricordo è stata bloccata dall’inerzia degli Stati Uniti.

Ed ecco che torniano al nostro punto di partenza, ossia all’analisi di Triffin. Oggi, come ieri, non c’è da essere ottimisti circa la capacità degli uomini politici e dei loro consiglieri economici di fare quanto è necessario per far sopravvivere un sistema monetario internazionale capace, come dovrebbe essere, di favorire una crescita non eccessivamente inflazionaria e sufficientemente bilanciata. Quindi delle due l’una: o tale ambizione è irrealistica, oltre che ampiamente anti storica, oppure non siamo ancora pronti perché il virus, e segnatamente gli Stati Uniti che di tale gioco sono i dominus visto che controllano anche il Fmi, è ancora troppo forte.

Cosa dobbiamo aspettarci quindi? I dati raccolti da Borio mostrano che l’ampiezza e la durata dei cicli finanziari è aumentata da quando, dalla metà degli ’80, le policy hanno supportato sempre più i liberi movimenti dei capitali, e ancor di più dagli anni ’90, quando i paesi dell’ex blocco sovietico e la Cina sono entrati nel grande gioco della finanza globale. La curva che fotografa l’ampiamento del ciclo finanziario negli Stati Uniti lo mostra sempre più ampio, e quindi distruttivo, a partire dalla crisi petrolifera del ’73, passando per le crisi bancarie di fine anni ’80 e finendo con la crisi globale scoppiata nel 2008.

Da ciò possiamo dedurre una preoccupante conclusione: servirà uno scossone di inimmaginabile magnitudo per riformare, nel senso sotteso nell’elaborazione di Borio e in quella di Triffin, il sistema monetario internazionale. Per eliminare il virus bisogna eliminare gli stati nazionali, o quantomeno metterli in condizione di non nuocere all’organismo economico globale, sviluppando all’estremo gli organismi internazionali. Replicare, in sostanza, quanto è stato fatto nell’eurozona, che potremmo considerare una sorta di esperimento di laboratorio preparatorio della grande convergenza globale. E poiché la sensazione che stiamo preparando le condizioni per il crash prossimo venturo è alquanto fondata, nulla escude che tale evento distruttivo si verifichi.

Basterà solo un dato che ho estratto dal paper di Borio per capire a che punto siamo. Il livello di debito, pubblico e privato, escluso quello delle banche, dei paesi del G7, che nel 1986 era di poco superiore al 175% del loro Pil nel 2013 ha sfondato il muro del 275%, a fronte di tassi reali passati da circa il 4%, sempre nell’86, a tassi negativi. Un ambiente in cui “la politica può diventare più ostile e divisiva e la situazione economica deteriorare, a un certo punto”. Proprio come successe negli anni ’30.

“Finora – scrive Borio – il setup istituzionale si è dimostrato resiliente abbastanza da assorbire lo shock della grande crisi finanziaria (del 2008, ndr), ma può reggerne un altro? Ci sono segni preoccupanti che la globalizzazione possa ritracciare, di protezionismo finanziario e commerciale, con gli stati che a fatica stanno accettando di perdere sovranità, mentre cresce la tentazione di liberarsi dei debiti accumulati attraverso una combinazione di inflazione e repressione finanziaria”, come negli anni ’70.

Servirebbe neutralizzare le nazioni per affermare l’internazionalismo finanziario, insomma.

Ma questa elementare verità non la troverete negli scritti degli economisti.

L’alchimista che trasformò la carta in oro

C’era una volta un alchimista che, come tutti gli alchimisti, cercava la pietra filosofale, il magico ingrediente capace di trasformare il metallo vile in oro.

Scrutando il miraggio della trasmutazione, il nostro alchimista vagava senza costrutto fra nigredo, albedo e rubedo senza però mai giungere al compimento della Grande Opera. Il metallo rimaneva vile, e l’oro non compariva. Il sogno della perfetta purezza rimaneva confinato negli astrusi libroni che nascondeva nei recessi del suo studio, che esibiva agli occhi del pubblico trattati di matematica, astronomia, fisica, filosofia e teologia, nei quali eccelleva, primo fra i dotti.

Per nulla pago della vasta erudizione, il nostro alchimista languiva di desiderio e invecchiava con mestizia. Sul grande medagliere dei suoi successi incombeva minacciosa la nube grigia del fallimento.

Finché un giorno la nomea del grande erudito giunse alle orecchie di un re. Costui ormai da anni accumulava montagne di Note di Banco, che ormai si chiamavano Banconote, che gli dicevano valessero più del tesoro della Corona.

Il vecchio Re faticava a comprendere come potesse, quella montagna di carta, esser tanto preziosa come gli spiegava il suo banchiere di corte. Nè tantomeno capiva come potesse, quella ricchezza di carta, crescere al crescere dei debiti che lui stipulava con la Banca.

“I vostri debiti Maestà – diceva l’oscuro banchiere – sono la ricchezza del Paese”.

E il Re, patriotticamente, ne faceva altri.

Un giorno però, stanco di arrovellarsi nell’indeterminatezza, il sovrano stabilì di chiamare cotesto erudito per rivolgergli la domanda che gli pesava sul cuore.

L’alchimista partì dalla campagna, dove dimorava, e arrivò nella grande capitale. Sorprese e meraviglie lo aspettavano.

Fu condotto a corte da un manipolo di soldati che lo portarono alla presenza del sovrano. Con gli occhi bassi, timoroso persino di alzare il capo, il grande erudito aspettò che si compisse il suo destino.

Il Re lo scrutava curioso. Davvero quel piccolo uomo poteva spuntare il rovello che lo tormentava?

Decise di metterlo alla prova. Prese un fascio di banconote e lo lanciò ai piedi dell’alchimista.

“Ditemi signore – disse il Sovrano – cosa valgono questi fogli di carta?”

L’alchimista osservò le banconote e le contò.

“Nulla vostra maestà: è solo vile carta scarabocchiata”.

Il Re sentì il rovello che lo arrovellava arrovellarsi ancor più forte.

” Perché mai allora – chiese – tutti ne vogliono?”

L’alchimista rispose prontamente:

“Per ciò che promettono, vostra Maestà”.

Era precisamente questo il punto. Il sovrano sorrise soddisfatto.

“E com’è possibile – chiese il re esternando alfine il suo tormento – che una promessa valga più dell’oro?”

L’alchimista fu folgorato dalla rivelazione. Il miraggio della Grande Opera finalmente si realizzava.

Non servivano studi né procedimenti, né zolfo né mercurio, né distillazione né sublimazione. Ciò che serviva era solo una parola magica: credibilità.

Il segreto dell’alchimia finalmente si svelava. Non era il vile metallo che bisognava trasformare in oro, ma la carta.

“Perché una promessa regale è oro”, concluse, inchinandosi fino al pavimento.

Il Re lo fissò stupito. Possibile fosse così semplice? Che bastasse scrivere su un foglio che quel foglio era oro perché ciò accadesse?

“Alzatevi”, disse all’alchimista. “Ho deciso di giovarmi dei vostri servigi”.

L’alchimista vide il sole di una gloria imperitura sorgere davanti a sé.

Chinò il capo supplice e acconsentì.

E tutti vissero felici e contenti.

Nel 1696 Isaac Newton, matematico, astronomo, fisico, filosofo, teologo e alchimista, si trasferì a Londra per prendere il posto di guardiano della Zecca Reale, dove elaborò un nuovo programma di coniazione delle monete. Nel 1699 divenne direttore della Zecca e, da questa posizione, elaborò una rivoluzionaria riforma monetaria che mise le basi di quello che, nel 1821, diventerà il Gold Standard inglese e più tardi il sistema monetario internazionale. Nel 1717, infatti, Newton fissò la parità fra sterlina e oro, ossia il cambio fisso fra una sterlina e la relativa quantità di oro. Tale cambio rimarrà inalterato fino alla fine del Gold standard, dopo la prima guerra mondiale. A una sterlina ( e più tardi anche e soprattutto di carta) sarebbero corrisposti 113,0016 grani di oro fino. In quel preciso momento la moneta divenne insieme unità di conto, mezzo di scambio e riserva di valore. Fu l’atto di nascita della liquidità monetaria. Moneta e credito divennero sostanziali sinonimi, fondendosi grazie a un’alchimia straordinaria quanto inedita. La Banca d’Inghilterra e tutte le altre banche erano tenuta a convertire a richiesta le loro passività monetarie (banconote, depositi) in oro. Ma nessuno lo richiese mai.

La carta è più pratica.