Etichettato: tassi negativi

L’ultimo tabù che scricchiola: il tasso negativo sui conti correnti

Un bell’articolo pubblicato sull’ultimo bollettino della Bce ci dice tutto quel che bisogna sapere sui moventi e gli esiti della politica di tassi di interesse negativi che la banca centrale porta avanti ormai da più di cinque anni. Un tempo lungo abbastanza da trasformare una pratica inaudita in una routine sonnacchiosa, che, molto silenziosamente, ha cambiato gran parte della nostra costituzione economica, a cominciare dalla nostra psicologia. Oggi gli agenti economici giudicano normale che i tassi di interesse siano negativi. E parliamo di tassi nominali, non reali.

Questo new normal si è costruito passo dopo passo, spinto avanti dalla necessità di fare whatever it takes per salvare la finanza e l’economia dell’Eurozona alle prese con una crisi duplice, quella subprime del 2008 e quello dell’euro di pochi anni dopo, che avevano lasciato il tessuto economico a girare a bassissima intensità, e gli operatori con la paura che si stesse preparando per noi una deflazione in stile giapponese che finisse col questionare l’esistenza stessa della moneta unica.

I tassi sono stati portati a zero, e quindi è iniziato il QE, in coerenza con i modelli economici che vedono nell’allentamento della politica monetaria, per il tramite delle banche in qualche modo “forzate” a prestare, uno dei modi per dare sollievo al sistema, quantomeno aiutandolo a sostenere i debiti, che intanto erano cresciuti notevolmente.

Cinque anni dopo, quindi, si può tentare un bilancio, consapevoli per giunta che l’emergenza di giornata – il coronavirus – sarà un motivo più che sufficiente per convincere la banca centrale a proseguire, o addirittura approfondire, le politiche finora seguite. E questo molto facilmente può mettere in crisi l’ultimo tabù che, per una serie di ragioni economiche e legali, ancora regge all’urto dei tempi: quello che i tassi dei conti correnti dei risparmiatori possano essere portati in territorio negativo. Se ne parla, infatti, e si vedono già alcuni esempi.

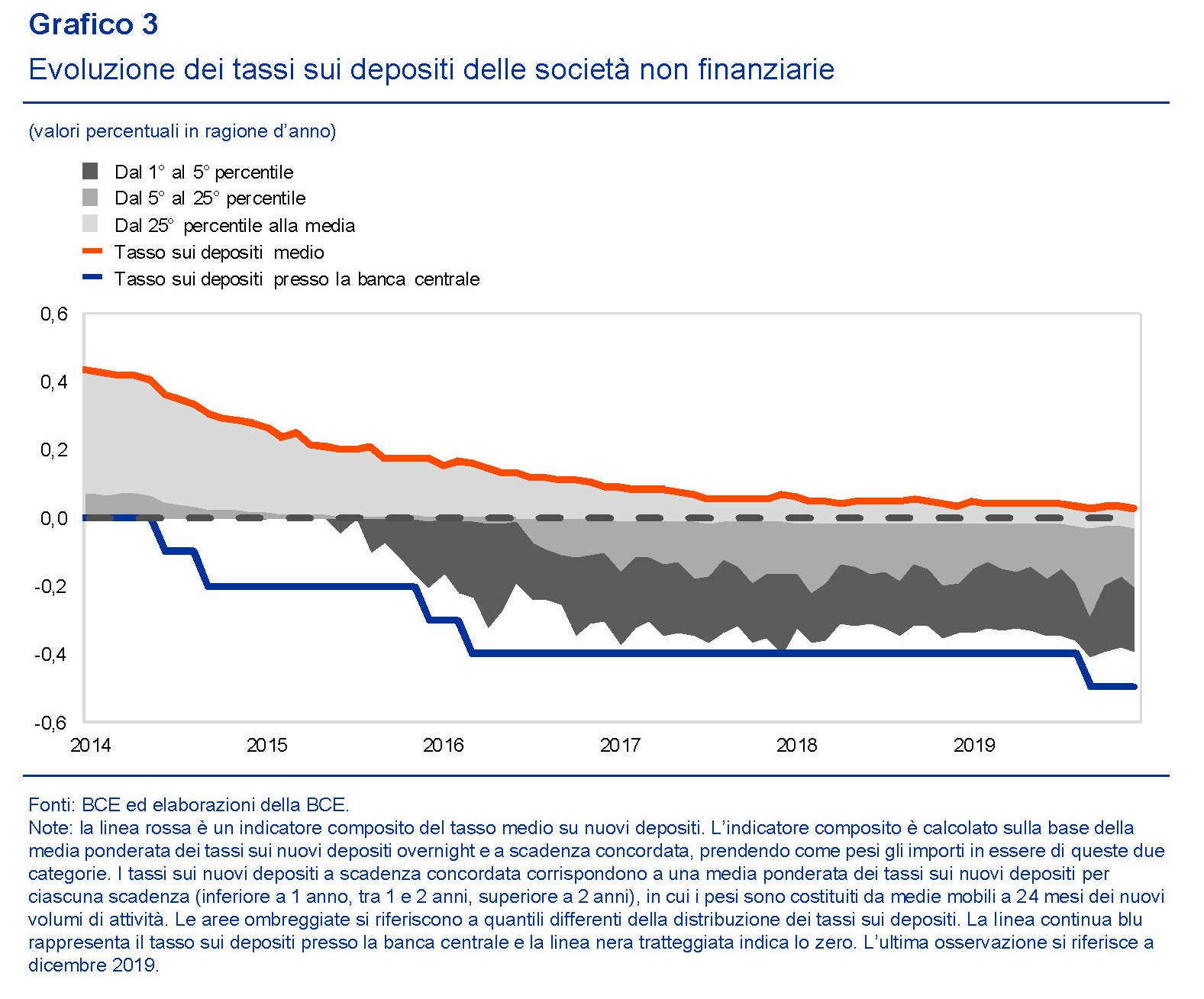

E’ chiaro che sarebbe una piccola rivoluzione, che probabilmente sarà assai più rumorosa di quella vissuta quando la pratica di imporre tassi negativi è stata trasferita al settore corporate, di cui parla anche la Bce, aiutandoci persino a farci un’idea di quanto abbia pesato.

E’ probabile, come riportato da alcune cronache, che questi tassi negativi al settore retail ci siano già. Non formalmente, ma sostanzialmente, magari “travestiti” da maggiori spese di tenuta conto. Ma rimane il fatto che c’è molta differenza per la psicologia di chi tiene un deposito bancario sapere di star pagando un interesse negativo, piuttosto che un canone maggiorato.

A tal proposito, la Bce osserva che “finché non supera il costo di accumulo di contante,

un tasso nominale negativo potrebbe generare un diverso comportamento tra i

depositanti al dettaglio soltanto per effetto di una sorta di illusione monetaria o altri

bias comportamentali”. La qualcosa potrebbe incoraggiare più di un istituto bancario a provarci. Anche perché i risparmiatori sanno già bene che “a causa di provvigioni e commissioni, si può ottenere un rendimento nominale effettivo negativo anche sui depositi che non presentano un tasso di interesse negativo”.

Per dirla altrimenti, poiché le banche forniscono un servizio custodendo i nostri risparmi, non sarebbe così strano – vivendo in un mondo che scambia denaro a tassi negativi – che anche questa voce di costo che le banche sopportano sulle riserve in eccesso presso la banca centrale, finisca sulle spalle dei creditori, ossia i risparmiatori. Appartiene alla logica del QE e dello Zero lower bound l’idea che siano i creditori – ossia chi ha le risorse – a doversi fare carico del costo del debito altrui, perché questo favorisce sia la stabilità finanziaria che la crescita economica.

Di questi risultati la Bce non dubita, e sarebbe strano il contrario. Vale la pena osservare però un’altra circostanza avvenuta nel frattempo, derivata proprio dall’uso dei tassi negativi, che hanno generato effetti su tutta la curva dei rendimenti, com’era logico che fosse e anche sugli altri tassi di riferimento.

Questa circostanza ha a che fare con l’uso del cash: “Le banconote forniscono un rendimento nominale pari a zero, pertanto, se i depositi presentano tassi di interesse nominali negativi, i depositanti possono, a un certo punto, cercare di evitarli ricorrendo all’accumulo di contante”.

Per i risparmiatori, lo abbiamo visto, possono esserci ritrosie a cumulare contanti sotto il materasso, che potrebbero persino convincerli a pagare tassi negativi pur di godere dei numerosi vantaggi di un conto corrente. Ma questo non vale certo per le banche, che gestiscono l’infrastruttura dei pagamenti. E, sarà pure un caso, ma a partire dal 2014, ossia da quando i tassi sulle riserve in eccesso sono stati portati in territorio negativo, il sistema bancario europeo ha raddoppiato la consistenza di contante.

Questo movimento però non è stato tale da pregiudicare il buon funzionamento della politica monetaria. “Sebbene sia stato effettivamente osservato un aumento del contante detenuto dalle banche, – scrive la Bce – tale fenomeno non ha raggiunto entità tali da rappresentare un segnale significativo di riallocazione della liquidità a favore del contante nell’ambito del settore bancario”. “Finora – aggiunge – non si sono manifestati segnali di simili fuoriuscite di liquidità da attività di lungo termine”, pure se le banche “potrebbero, in linea di principio, anche utilizzare le proprie riserve in eccesso presso la banca centrale per acquisire e detenere contante, al fine di evitare il tasso negativo applicato su tali riserve”.

Probabilmente anche per contenere a livello fisiologico la “trasformazione” delle riserve in eccesso in cash, oltre che per non gravare troppo sulla redditività delle banche, di recente la Bce ha pure creato un sistema di doppia remunerazione sulle riserve. Ma il problema con le politiche straordinarie – e quella dei tassi negativi lo è sicuramente – è che non si sa mai come andrà a finire, né quando. Ma che anche i semplici risparmiatori saranno chiamati a pagarne il conto suona molto più probabile che possibile.

L’economia ai tempi dello ZLB: Ecco chi paga il conto dei tassi negativi

Nell’economia ai tempi dello zero lower bound diventa esercizio utile provare a comprendere come le società stiano reagendo allo sprofondamento dei tassi di interesse ufficiali – ossia quelli gestiti dalle banche centrali – sotto la soglia dello zero, che nel mondo capitalistico somiglia a una sorta di eresia. L’idea che un prestito generi un tasso negativo, lo abbiamo visto e analizzato da diverse angolazioni, sembra contraddire lo spirito stesso del pensiero capitalistico, che sullo smercio del denaro, fra le altre cose, ha costruito la sua fortuna nei secoli.

Perciò è estremamente interessante leggere un’analisi, contenuta nell’ultima quaterly review della bis (How have central banks implemented negative policy rates?) dove gli autori osservano le conseguenze della decisione che quattro banche centrali hanno adottato di portare a zero i tassi ufficiali osservando prima il mercato monetario e poi la struttura dei tassi bancari. Il che ci aiuta a comprendere chi poi, alla fine dei conti, sia stato chiamato a sostenere queste manovre.

Ricordo che le quattro banche centrali che presentano, alla fine del 2015, almeno un tasso ufficiale sotto lo zero sono la BCE e le banche centrali di Danimarca, Svezia e Svizzera e la Bank of Japan, ultima arrivata a gennaio di quest’anno. L’analisi parte dalla constatazione che quando hanno introdotto tassi negativi, le banche centrali hanno cercato di farlo in modo tali da limitare l’onere sulle banche. Le Bc, infatti, con l’eccezione della Riksbank, hanno applicato tassi negativi esclusivamente alle riserve delle banche presso la banca centrale che superavano determinate soglie.

In tutti i casi analizzati, questi tassi moderatamente negativi si sono trasmessi ai tassi del mercato monetario e più in là lungo la curva dei rendimenti.

Al contrario, il loro impatto su altri tassi, in particolare quelli bancari, è stato molto meno evidente. Soprattutto, non sono scesi in territorio negativo i tassi sui depositi bancari della clientela al dettaglio, mentre in Svizzera i tassi ipotecari, con le banche che hanno cercato di proteggere i loro profitti, negli ultimi mesi sono persino aumentati.

Vediamo in dettaglio cosa ciò significhi. “Finora – scrivono gli autori – l’introduzione di tassi moderatamente negativi non sembra abbia generato malfunzionamenti sul mercato monetario”. In tutte le giurisdizioni considerate il tasso overnight ha seguito il tasso di policy sotto lo zero, e poi si è trasmesso ad altri tassi del mercato. Ciò significa, in pratica, che indebitarsi a brevissimo termine ha comportato costi negativi per gli intermediari o di poche unità sopra lo zero. Se guardiamo al caso dell’Eurozona, su osserva ad esempio che l’Euribor a un mese e l’Eonia stanno stabilmente in territorio negativo. Nel mercato monetario svizzero il tasso negativo persiste, e anche a livello compreso fra il meno 0,5 e l’1% anche nei prestiti a tre mesi.

Interessante osservare che tale peculiarità non ha impattato sui volumi degli scambi se non marginalmente. In Svizzera addirittura le transazioni, per motivi tecnici, sono leggermente aumentate.

Aldilà del mercato monetario, che ricordo include le transazioni fino a un anno, l’influsso dei tassi negativi ha contribuito a una diminuzione dei rendimenti, compresi quelli sui titoli ad alto rischio. “L’eccezione chiave – sottolineano – è stata la riluttanza a far passare i tassi negativi sui depositi retail. Questa reazione è stata motivata dalla preoccupazione, condivisa da alcune banche centrali, che i tassi negativi sui depositi bancari avrebbe condotto a uno loro diminuzione. In Svizzera, le banche hanno risposto all’abbassamento del margine sui nuovi prestiti in alcuni linee di business aggiustando altri tassi di prestito. In particolare, le banche svizzere hanno innalzato il tasso dei prestiti sui mutui”.

La qualcosa è una interessante evoluzione. “Se i tassi negativi non conducono a più bassi tassi per i prestiti alle famiglie e alle imprese, allora perdono il loro razionale. D’altra parte, se i tassi negativi si trasmettessero alla famiglie e alle imprese ci sarebbe un effetto negativo sulla profittabilità delle banche”. La quale, è bene ricordarlo, è giù messa a dura prova.

Questa breve analisi ci consente già di trarre alcune considerazioni. La prima è che la politica dei tassi negativi, abbassando i rendimenti, favorisce i debitori nel mercato monetario come in quello dei capitali, quindi per scadenze superiori a un anno. In entrambi i casi i costi sono a carico dei creditori. In ogni caso chi dà a prestito, con queste politiche, tende a perdere a meno che non accetti di correre più rischi.

La circostanza poi che le banche debbano compensare in qualche modo la perdita di profittabilità lascia comprendere che alla fine sono gli stessi che dovrebbero godere di questi ribassi a doverne pagare il conto, seppure per altra via. E il caso svizzero è l’esempio più calzante.

Morale della favola? “Tutto ciò – commenta Hyun Song Shin, capo del settore ricerca della Bis – solleva interrogativi su come sia cambiato il meccanismo di trasmissione della politica monetaria in questi paesi, come cambierà in futuro e, più in generale, come funzionerà il sistema finanziario se i costi di indebitamento ufficiali continueranno a scendere ulteriormente in territorio negativo o se resteranno sotto lo zero per un periodo prolungato”.

La morale dunque è chiara: non sappiamo dove ci condurranno queste pratiche. Per ora sappiamo solo chi ne stia pagando il conto.

Il fiato corto dell’economia internazionale affretta la resa dei conti

“Non sorprende che le valutazioni dei mercati stiano cambiando”, dice il direttore generale della BIS Jaime Caruana, alla presentazione della relazione annuale 2015, che l’istituto svizzero vede stupefatto e atterrito come l’anno in cui l’impensabile ormai è diventato ordinario. E non tanto e non solo perché stiamo vivendo un tempo in sembrano cambiare le coordinate stesse dell’agire economico, ma perché ciò malgrado, sembra che stiamo correndo felici verso il redde rationem, di cui la crisi greca è un piccolo assaggio.

Servirebbe una vista lunga, perciò, capace di compensare il fiato corto dell’economia internazionale. E quindi politiche coordinate che mettano mano non solo agli squilibri, che sono il frutto del fiatone che affligge ognuno di noi, ma all’infrastruttura stessa dell’economia, a cominciare da quel sistema monetario internazionale, che potremmo immaginare come il sistema idraulico del capitalismo, che si è mostrato, oltre che inesistente, pericolosa fonte di contagio, visto che alla fine trasmette i suoi impulsi – i tassi bassi o negativi – dove magari non servirebbero, contribuendo perciò a peggiorare gli squilibri.

Sono belle parole, perdute però nel vento di un dibattito che non riesce a uscire dalle coordinate delle quotidianità, quando invece servirebbe capacità prospettica.

Sicché l’analisi di Caruana e della Bis la si apprezza se la si interpreta seguendo la doppia filigrana della cronaca e del processo storico, laddove la prima mutevole e caotica, s’interseca in un movimento che non è esagerato definire secolare, che vede l’eterno pendolo fra il lavoro e il capitale oscillare verso quest’ultimo, con legioni di cittadini stupefatti e arrabbiati, che non accettano e insieme subiscono questo smottamento.

I fatti dell’anno passati è facile riepilogarli. Quelli che contano non sono più di tre: “Il prezzo in dollari del petrolio è sceso di circa il 50% nella seconda metà del 2014; la moneta statunitense si è apprezzata significativamente e in modo generalizzato; infine – forse lo sviluppo più inusuale – i tassi di

interesse a lungo termine sono calati ulteriormente, entrando perfino in territorio negativo in alcuni

mercati”. Per darvi un’idea di cosa significhi, considerate che 2.000 miliardi di bond pubblici, per lo più europei, sono scambiati a rendimento negativo, in una inusuale, eppure ormai normale, prassi che vuole la tosatura dei creditori come condizione del presunto riequilibrio.

Se considerate che questi 2.000 miliardi sono una fetta significativa dei 30 trilioni di debiti che gli stati hanno cumulato finora, dopo la grande corsa iniziata nel 2008, comprenderete perché è così dirimente che i tassi restino bassi a lungo, come ripetono tutti. Non serve essere economisti per capire che questo livello di tassi è necessario per rendere sostenibili debiti arrivati ormai al livello di dopoguerra.

Metteteci le prospettive, laddove la crisi greca è solo un antipasto, con la banca centrale americana che prova timidamente ad alzare i tassi, ma senza troppa convizione, i paesi emergenti che devono digerire una montagna di debiti, e le ex grandi speranze dell’Occidente costrette a fare anche loro “tutto ciò che è necessario” per salvare le loro economie, gigantesche e fragili.

Le valutazione dei mercati stanno cambiando, quindi, e non potrebbe essere diversamente. Dopo un settennio di crisi, nota Caruana, “il mix delle politiche rimane fortemente sbilanciato. Continuiamo a fare troppo affidamento sullo stimolo monetario, mentre i progressi sul versante delle riforme strutturali sono ancora insufficienti. I trade-off non si stanno di certo semplificando.

Se questa è la cronaca, la storia suggerisce come possibile che “siano all’opera forze secolari che esercitano una pressione al ribasso sui tassi di interesse di equilibrio. Se anche così fosse, tuttavia, riteniamo che l’attuale

configurazione dei tassi su livelli molto bassi non sia inevitabile, e nemmeno rappresenti un nuovo

equilibrio. È possibile che rifletta invece in misura significativa i limiti degli odierni assetti delle politiche e

dei quadri di riferimento analitici nei confronti dei boom e dei bust finanziari”. Che personalmente interpreto come il trionfo del fiato corto sulla vista lunga. Ci preoccupiamo di salvare la pelle creando le condizioni di farci più male dopo.

Che fare quindi? “La conclusione alla quale siamo giunti è che una normalizzazione delle politiche dovrebbe

essere accolta con favore. La normalizzazione potrebbe generare una certa volatilità nel breve periodo, ma

contribuirebbe a contenere i rischi più a lungo termine”.

Aguzzare gli occhi e trattenere il fiato, insomma.

Il miglior modo per sopportare un redde rationem.