Cos’è e dov’è finita la liquidità in eccesso dell’eurozona

Un paio di articoli pubblicati dagli economisti della Banca di Francia ci aiutano a mettere a fuoco le complicazioni tecniche che attendono l’eurozona nel suo percorso di normalizzazione monetaria che, sebbene appena accennato, con il termine del programma di QE, è ben lungi dall’essersi compiuto. Vale la pena leggerli, questi approfondimenti, perché fra l’altro ci consentono di capire meglio alcuni meccanismi che operano nel misterioso mondo dove abitano le banche, centrali e commerciali, che in qualche modo abbiamo riassunto per sommi capi in una serie di articoli cui conviene rimandare per non ripetere cose già dette.

Cominciamo con una rapida descrizione del mondo che ruota attorno alla Bce prima del QE. Nel 2007 il debito consolidato dell’Eurosistema, ossia del sistema delle banche centrali che hanno adottato l’euro, era intorno agli 1,2 trilioni di euro, poco più della metà dei quali erano rappresentati da banconote, che sono un debito della banca centrale. I cosiddetti fattori autonomi, come i conti tenuti dal governo presso la banca centrale o i debiti vero i non residenti erano relativamente bassi, rispettivamente circa 45 e 17 miliardi, mentre le riserve delle banche commerciali quotavano circa 175 miliardi a fronte di necessità pari a 174.

Questo significa che l’eccesso di riserve, ossia la differenza fra le riserve obbligatorie e quelle effettive, era di appena un miliardo di euro. Una quantità di riserve così tirata induceva le banche ad utilizzare il mercato interbancario per la provvista quotidiana. L’EONIA, che è il tasso interbancario overnight era più o meno allineato al tasso delle operazioni principali di rifinanziamento (MRO). Segno che la domanda e l’offerta di liquidità erano bilanciate. La banca centrale, insomma, interveniva con piccoli aggiustamenti ma la liquidità veniva gestita tramite l’interbancario. Che però dopo la crisi si è prosciugato.

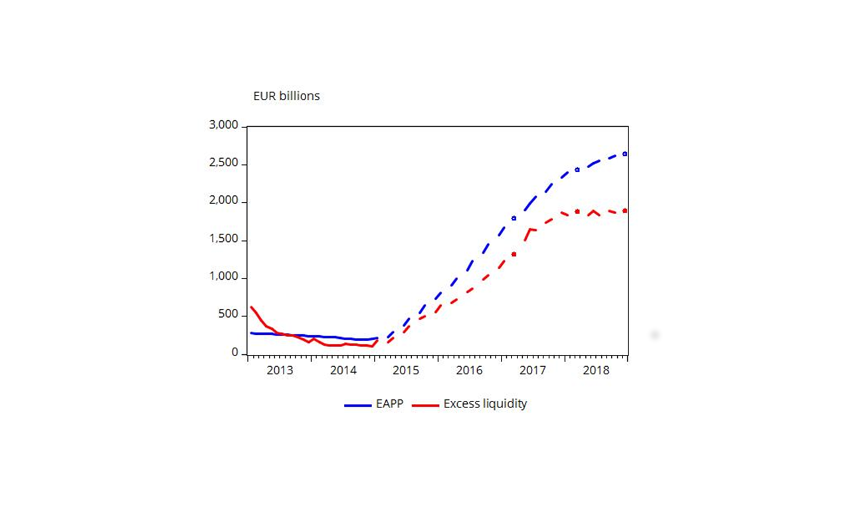

Nel 2018 il mondo è completamente diverso. Il bilancio dell’Eurosistema è più che triplicato, quotando ormai 4,7 trilioni, grazie alla realizzazione del QE (Expanded Asset Purchase Programme, EAPP) che da solo ha pesato circa 2,6 trilioni, cui si sono aggiunti al 730 miliardi di liquidità messi sul tappeto nell’ambito delle Targeted Longer-term Refinancing Operations (TLTRO). Il risultato di questo intervento è chiaramente osservabile grazie a questo grafico.

La prima conseguenza visibile è che l’eccesso di riserve è passato da poco più di un miliardo a 1,9 trilioni. In pratica è esploso il fenomeno della liquidità in eccesso.

La seconda conseguenza è che questa bonanza ha consentito di tenere allineare il tasso interbancario molto vicino al Deposity facility rate (DFR), ossia il tasso al quale vengono remunerate le riserve presso le banche centrali che è negativo sin dal giungo 2014.

Notate come lo spread fra l’Eonia e il DFR decresca all’aumentare dell’eccesso di liquidità. La Banca di Francia ha calcolato che dalle metà del 2015 al dicembre 2018 questo spread è stato intorno ai 10 punti base. Addirittura secondo uno studio del Fmi questo spread si manterrebbe per qualunque livello ecceda i 400 miliardi di liquidità in eccesso, ben oltre quindi il livello attuale. Dal che si potrebbe dedurre che il sostanziale appiattimento del tasso interbancario con quello che remunera i depositi presso l’Eurosistema sia destinato a durare a lungo. Anche una volta che verranno restitituiti i prestiti TLTRO, dal 2020 in poi. Ma c’è un ma. Il grosso di queste riserve in eccesso, infatti, è detenuta in pochi paesi e non è detto che possano fluire senza attriti da una giurisdizione all’altra mantenendo quindi distesa la liquidità. Ecco come si distribuiscono tali riserve in eccesso.

Detto in altri termini, c’è il rischio che il tasso interbancario inizi un percorso di allontanamento dal quello di banca centrale e questo potrebbe creare non pochi grattacapi alla gestione della liquidità nell’area. Tanto più se i fattori autonomi che determinano la domanda di liquidità assumeranno andamenti imprevisti. Il peso specifico di questi fattori, infatti, è molto cresciuto nel tempo, passando da 277 miliardi nel 2007 a 1,519 trilioni nel dicembre 2018.

“I depositi delle amministrazioni centrali – spiega la BdF – sono saliti a 216 miliardi di euro e le passività verso i non residenti a 459 miliardi. Tali passività verso non residenti in euro in euro sono in gran parte nei confronti di altre banche centrali e di istituzioni finanziarie internazionali. Quindi questi due fattori autonomi hanno assorbito circa 10 mesi di liquidità iniettati dall’EAPP a 60 miliardi di euro al mese”.

La domanda quindi da farsi è: sono davvero “autonomi” questi fattori o la loro domanda di liquidità è legata ad esigenze che rischiano di far saltare le previsioni della Bce? La risposta è importante perché sottintende preferenze economiche – questi operatori sembrano al momento più interessati a depositare fondi presso l’Eurosistema pure a tassi negativi piuttosto che darli alle banche – e soprattutto potrebbe avere effetti sull’andamento della liquidità nell’area e quindi sui tassi di interesse. Un lavoro in più per la Bce, che sarebbe costretta a intervenire per non perdere il controllo dei tassi a breve. Perché il succo dell’interventismo, una volta che prende piede, è che non è mai abbastanza.