Etichettato: Expanded Asset Purchase Programme

Cos’è e dov’è finita la liquidità in eccesso dell’eurozona

Un paio di articoli pubblicati dagli economisti della Banca di Francia ci aiutano a mettere a fuoco le complicazioni tecniche che attendono l’eurozona nel suo percorso di normalizzazione monetaria che, sebbene appena accennato, con il termine del programma di QE, è ben lungi dall’essersi compiuto. Vale la pena leggerli, questi approfondimenti, perché fra l’altro ci consentono di capire meglio alcuni meccanismi che operano nel misterioso mondo dove abitano le banche, centrali e commerciali, che in qualche modo abbiamo riassunto per sommi capi in una serie di articoli cui conviene rimandare per non ripetere cose già dette.

Cominciamo con una rapida descrizione del mondo che ruota attorno alla Bce prima del QE. Nel 2007 il debito consolidato dell’Eurosistema, ossia del sistema delle banche centrali che hanno adottato l’euro, era intorno agli 1,2 trilioni di euro, poco più della metà dei quali erano rappresentati da banconote, che sono un debito della banca centrale. I cosiddetti fattori autonomi, come i conti tenuti dal governo presso la banca centrale o i debiti vero i non residenti erano relativamente bassi, rispettivamente circa 45 e 17 miliardi, mentre le riserve delle banche commerciali quotavano circa 175 miliardi a fronte di necessità pari a 174.

Questo significa che l’eccesso di riserve, ossia la differenza fra le riserve obbligatorie e quelle effettive, era di appena un miliardo di euro. Una quantità di riserve così tirata induceva le banche ad utilizzare il mercato interbancario per la provvista quotidiana. L’EONIA, che è il tasso interbancario overnight era più o meno allineato al tasso delle operazioni principali di rifinanziamento (MRO). Segno che la domanda e l’offerta di liquidità erano bilanciate. La banca centrale, insomma, interveniva con piccoli aggiustamenti ma la liquidità veniva gestita tramite l’interbancario. Che però dopo la crisi si è prosciugato.

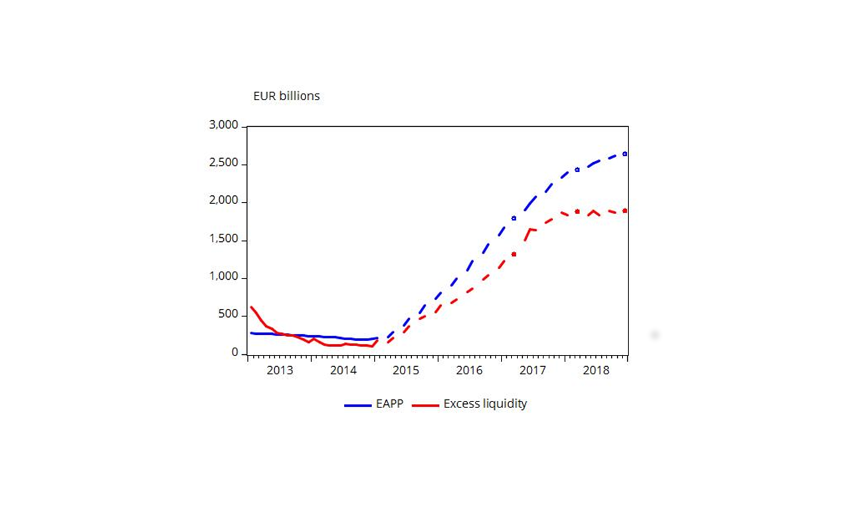

Nel 2018 il mondo è completamente diverso. Il bilancio dell’Eurosistema è più che triplicato, quotando ormai 4,7 trilioni, grazie alla realizzazione del QE (Expanded Asset Purchase Programme, EAPP) che da solo ha pesato circa 2,6 trilioni, cui si sono aggiunti al 730 miliardi di liquidità messi sul tappeto nell’ambito delle Targeted Longer-term Refinancing Operations (TLTRO). Il risultato di questo intervento è chiaramente osservabile grazie a questo grafico.

La prima conseguenza visibile è che l’eccesso di riserve è passato da poco più di un miliardo a 1,9 trilioni. In pratica è esploso il fenomeno della liquidità in eccesso.

La seconda conseguenza è che questa bonanza ha consentito di tenere allineare il tasso interbancario molto vicino al Deposity facility rate (DFR), ossia il tasso al quale vengono remunerate le riserve presso le banche centrali che è negativo sin dal giungo 2014.

Notate come lo spread fra l’Eonia e il DFR decresca all’aumentare dell’eccesso di liquidità. La Banca di Francia ha calcolato che dalle metà del 2015 al dicembre 2018 questo spread è stato intorno ai 10 punti base. Addirittura secondo uno studio del Fmi questo spread si manterrebbe per qualunque livello ecceda i 400 miliardi di liquidità in eccesso, ben oltre quindi il livello attuale. Dal che si potrebbe dedurre che il sostanziale appiattimento del tasso interbancario con quello che remunera i depositi presso l’Eurosistema sia destinato a durare a lungo. Anche una volta che verranno restitituiti i prestiti TLTRO, dal 2020 in poi. Ma c’è un ma. Il grosso di queste riserve in eccesso, infatti, è detenuta in pochi paesi e non è detto che possano fluire senza attriti da una giurisdizione all’altra mantenendo quindi distesa la liquidità. Ecco come si distribuiscono tali riserve in eccesso.

Detto in altri termini, c’è il rischio che il tasso interbancario inizi un percorso di allontanamento dal quello di banca centrale e questo potrebbe creare non pochi grattacapi alla gestione della liquidità nell’area. Tanto più se i fattori autonomi che determinano la domanda di liquidità assumeranno andamenti imprevisti. Il peso specifico di questi fattori, infatti, è molto cresciuto nel tempo, passando da 277 miliardi nel 2007 a 1,519 trilioni nel dicembre 2018.

“I depositi delle amministrazioni centrali – spiega la BdF – sono saliti a 216 miliardi di euro e le passività verso i non residenti a 459 miliardi. Tali passività verso non residenti in euro in euro sono in gran parte nei confronti di altre banche centrali e di istituzioni finanziarie internazionali. Quindi questi due fattori autonomi hanno assorbito circa 10 mesi di liquidità iniettati dall’EAPP a 60 miliardi di euro al mese”.

La domanda quindi da farsi è: sono davvero “autonomi” questi fattori o la loro domanda di liquidità è legata ad esigenze che rischiano di far saltare le previsioni della Bce? La risposta è importante perché sottintende preferenze economiche – questi operatori sembrano al momento più interessati a depositare fondi presso l’Eurosistema pure a tassi negativi piuttosto che darli alle banche – e soprattutto potrebbe avere effetti sull’andamento della liquidità nell’area e quindi sui tassi di interesse. Un lavoro in più per la Bce, che sarebbe costretta a intervenire per non perdere il controllo dei tassi a breve. Perché il succo dell’interventismo, una volta che prende piede, è che non è mai abbastanza.

Cosa ci racconta il bilancio di Bankitalia

Al termine della nostra ricognizione sulla logica che guida il bilancio di una banca centrale, è sicuramente utile presentare un caso reale che consenta di apprezzare in pratica ciò di cui abbiamo discusso in teoria. Le puntate precedenti spero siano servite a fornire la cornice di riferimento, adesso proviamo a osservare il quadro prendendo spunto dall’ultimo bilancio della Banca d’Italia pubblicato l’aprile scorso.

L’attivo e il passivo della nostra banca centrale sono riepilogati da questo grafico. Il totale del bilancio quota 587,8 miliardi, in crescita di 57,2 miliardi rispetto al 2014, come è logico che sia atteso che le scelte recenti di politica monetaria della Bce incorporano un notevole aumento delle attività dell’Eurosistema, ossia del complesso che raggruppa la Bce e le singole banche centrali nazionali (BCN). Tale evoluzione è chiaramente visibile: nel 2008 il bilancio di Bankitalia era praticamente la metà di quello di fine 2015.

Come vedete, lo schema del bilancio di Bankitalia ricalca quello semplificato che abbiamo utilizzato nella nostra analisi preliminare, pure se al netto di alcune peculiarità che derivano dalle specificità istituzionali della nostra BC. Quindi dell’attivo fanno parte l’oro (valutato circa 76 miliardi) e le attività in valuta estera, 21 miliardi delle quali in dollari Usa, quindi le riserve ufficiali del paese, che nel bilancio 2015 pesavano il 21% del totale, gli attivi che derivano da operazioni di politica monetaria, che pesano il 48%. Questi ultimi consistono sostanzialmente nelle operazioni di rifinanziamento alle banche e nei titoli usati per fini di politica monetaria. Un’altra classe di asset importante è quella del portafoglio titoli da investimento, che comprende azioni, obbligazioni e partecipazioni, fra le quali quella nel capitale della Bce. Nell’attivo di Bankitalia questi asset pesano il 23% circa del totale, per un valore di 136 miliardi, 123 dei quali erano titoli di stato acquistati sul mercato secondario.

Sul lato del passivo il grosso dei debiti è rappresentato dalle banconote, che pesano il 30% (174 miliardi a fronte dei 164 del 2014), i più corposi debiti verso l’Eurosistema, ossia il saldo negativo misurato da Target 2, anch’esso in crescita rispetto al 2014 (248 miliardi, +40 miliardi), poi ovviamente i depositi del governo e delle banche, che svolgono la funzione di riserva obbligatoria. Questi ultimi sono aumentati di circa nove miliardi nel 2015, arrivando a oltre 24 miliardi. Infine Bankitalia ha aggregato nella voce fondi patrimoniali (vedi grafico) alcune poste del passivo. Fra queste, i conti di rivalutazione, che cumulano le plusvalenze non realizzate su oro, valute e titoli che non vengono utilizzate nel calcolo del risultato economico ma accantonate a scopo prudenziale. Poi ci sono le riserve, i fondi rischi e il capitale, che come si vede dal grafico è diventato significativo a partire dal 2013, dopo l’avvenuta rivalutazione decisa dal governo.

Se si guardano i grafici che dettagliano in maniera più analitica l’attivo e il passivo della BC fra il 2014 e il 2015, si può vedere all’opera l’effetto delle decisioni di politica monetaria della Bce. Fra gli asset il movimento più osservabile è il calo delle operazioni di rifinanziamento – in sostanza dei prestiti alle banche tramite aste di liquidità – dovuto in gran parte ai rimborsi delle operazioni fatte tre anni fa e scadute, e il corposo aumento del portafoglio titoli di politica monetaria, che fotografa sostanzialmente l’evoluzione della strategia della Bce e l’inizio del QE ossia dell’acquisto di attività finanziarie (Expanded Asset Purchase Programme, APP).

Gli effetti della politica monetaria si sono riflessi anche sull’altro capitolo del bilancio: il conto economico. Sicché è mutato sostanzialmente anche il risultato lordo d’esercizio della Banca, come si può osservare in questo grafico che lo riepiloga dal 2008. Nel 2015 la Banca ha avuto costi per due miliardi, 1,795 dei quali sono costi operativi e altre spese, il resto svalutazioni, e ricavi per poco più di otto, sicché il risultato lordo è stato di poco più di sei miliardi. Nel 2008, prima del caos, era appena di 822 milioni. Dal risultato lordo bisogna detrarre le imposte e gli accantonamenti per arrivare all’utile netto, che nel nostro caso è stato di 2,7 miliardi. Come si vede dal grafico, la voce più importante di crescita dei ricavi è stato il margine di interesse, che ha sfiorato i 6,5 miliardi. Ovviamente avere più titoli in portafoglio genera più rendite. Sappiamo già a come sia stato distribuito l’utile 2015.

Tutto qua. Come vedete non è così difficile capire come funzioni una banca centrale. Al contrario è assai complesso determinare le conseguenze della sue azioni. Per questo non se ne parla.

(5/fine)