Etichettato: oro di bankitalia

L’Oro di Bankitalia, ossia l’Oro del Reno ma senza Wagner

L’oro di Bankitalia, dunque. Se fosse solo una questione di soldi, vale a dire del desiderio di impossessarsi del tesoro aureo di via Nazionale, che a prezzi 2017 valeva circa 85 miliardi, non sarebbe più di una riga nelle cronache dell’inesauribile fame fiscale del nostro tempo. E invece l’oro di Bankitalia è un capitolo di una saga assai più intricata che gareggia con quella dei Nibelunghi, con i banchieri centrali a recitare il ruolo dei difensori dell’oro del Reno, da cui si può forgiare l’anello per dominare il mondo.

L’oro è denso di significati mitologici, d’altronde. E il suo possesso è sempre stato associato al potere. Perciò ricordare come è stato fatto da uno dei vicepremier che “l’oro di Bankitalia appartiene agli italiani”, col sottotesto che di conseguenza debbano disporne i loro rappresentanti, è solo il modo politico per ribadire un concetto sempre più cliccato dai social-populisti: il governo deve controllare la moneta. E soprattutto deve farlo direttamente. Il principio dell’indipendenza della banca centrale è diventato un orpello. Le sottolineature dei governanti italiani non sono diverse, per vocazione e intenti, da quelle di Trump che strapazza la Fed. Entrambi manifestano ciò che in un intervento del 2014 Salvatore Rossi, direttore generale di Bankitalia, illustrava con dovizia di dettagli: la tentazione della fiscal dominance. In sostanza usare le banche centrali come succursali del Tesoro.

Già Ricardo, agli inizi del XIX secolo, aveva teorizzato il principio dell’indipendenza della banca centrale proprio per scoraggiare questa pratica. Il principio addirittura diventa un obiettivo auspicato dalla Lega delle Nazioni nel 1920 “per garantire la stabilità dei prezzi”. Ma poi finisce nel tritacarne del mito della piena occupazione propugnato nel secondo dopoguerra. In molti paesi si afferma il dominio della politica fiscale su quella monetaria. Le banche centrali agiscono come compratori di ultima istanza dei titoli di Stato sul mercato primario.

Un mondo che finì, devastato dall’inflazione a due cifre e dalla stagnazione, cui oggi molti guardano con crescente nostalgia perché la fiscal dominance viene considerata la migliore delle scorciatoie per coniugare istanze sovrane e sviluppo. Una tentazione assai diffusa. Il caso della Banca del Giappone è eclatante. Formalmente indipendente, ormai è la principale acquirente di titoli del governo e il suo bilancio, imbottito di bond pubblici, ormai supera il 100% del pil giapponese. Le banche centrali, d’altronde, possono pure essere indipendenti, ma non dal principio di realtà. E oggi hanno a che fare con governi divenuti rissosi e mercati in costante debito di ossigeno finanziario. Sarebbe strano il contrario visto che, dal 2008, il debito è cresciuto.

Dal canto loro i banchieri centrali sono probabilmente l’ultima élite internazionale rimasta che condivide una lingua comune. Che non è solo l’inglese, ma comprende il sistema di credenze e di valori che informa il central banking. Non ci sarebbe nulla di strano a leggere che “dovremmo dare al mercato, che ha una profonda saggezza, un ruolo decisivo da svolgere nell’allocazione delle risorse”, salvo per il fatto che a pronunciarle sia stato Yi Gang, governatore della People’s Bank of China. Né dovremo stupirci se un altro sottolinea che “i governi cambiano, ma le banche centrali rimangono”, anche se a dirlo è stato Ariff Ali, governatore della Reserve Bank of Fiji. Sono solo due dei tanti esempi che si potrebbero fare.

Il punto è che posti diversissimi, con culture ancora più diverse convergono su principi simili. Caso più unico che raro. Questo strano circolo Pickwick di banchieri centrali sembra l’ultima ridotta internazionalista che si oppone allo straripare del nazional-populismo. O almeno così quest’ultimo la percepisce e per questo la mal sopporta. Sembra si prepari una tenzone davvero epica fra un’élite sovranazionale e cosmopolita, che ambisce a regolare mercati globali, e una classe politica che ormai propugna social-ismi nazionali, con l’oro a far da controfigura. Peccato non ci sia Wagner a raccontarla.

Cronicario: Diamo l’oro di Bankitalia (per cominciare) alla patria

Proverbio dell’11 febbraio Quando un dito indica la luna lo sciocco guarda il dito

Numero del giorno: 0,2 Crescita % pil in Uk nel quarto trimestre 2018

Se vi siete appassionati al giochino del week end (e non mi riferisco al vincitore del festival di Sanremo), che si presenta con la domanda “Ma di chi è l’oro di Bankitalia?”, allora siete maturi per il secondo tempo del film.

Il primo tempo lo stiamo vedendo proprio in queste ore. C’è un noto onorevolissimo che fa domande intelligentissime tipo di che colore è il cavallo bianco di Napoleone per arrivare al punto dolente.

C’è una montagna di Iva da scalare l’anno prossimo, per dire, e lo sanno tutti che i maledetti banchieri centrali, che per giunta vogliono pure essere indipendenti dal cambiamento, sono gonfi d’oro. O meglio, lo sanno tutti, ma solo pochi sanno quanto di preciso.

Il bilancione di Bankitalia ha in pancia 85 miliardi e rotti di euro di oro. Hai voglia a pagare Iva. E figuratevi il deficit che ti ci puoi pagare. Quantomeno ci arrivi alle prossime politiche. E se poi con la scusa di spendere l’oro trovi pure dei banchieri amanti del cambiamento che prendono il posto di quelli di adesso che sono dei pigroni, beh: meglio ancora.

E infatti alla domanda intelligentissima “Di chi è l’oro di Bankitalia” ha risposto nientemeno che Vicepremier Uno (o Due, fate voi) che con maschia chiarezza ha risposto che “l’oro appartiene agli italiani”.

Che significa in pratica che ne debbano poter disporre secondo il verbo dei social uniti. E qui, dopo l’intervallo, che si prepara il secondo tempo.

Già ce lo hanno detto che si aspettano un aiutino dagli italiani, quando sarà il momento. Perché sanno che Bankitalia è gonfia d’oro, ma pure noi non scherziamo.

E se l’oro di Bankitalia è degli italiani, di chi sarà mai l’oro degli italiani?

Con l’oro degli italiani, altro che prossime elezioni politiche. Ti ci compri una generazione.

A domani.

Cosa ci racconta il bilancio di Bankitalia

Al termine della nostra ricognizione sulla logica che guida il bilancio di una banca centrale, è sicuramente utile presentare un caso reale che consenta di apprezzare in pratica ciò di cui abbiamo discusso in teoria. Le puntate precedenti spero siano servite a fornire la cornice di riferimento, adesso proviamo a osservare il quadro prendendo spunto dall’ultimo bilancio della Banca d’Italia pubblicato l’aprile scorso.

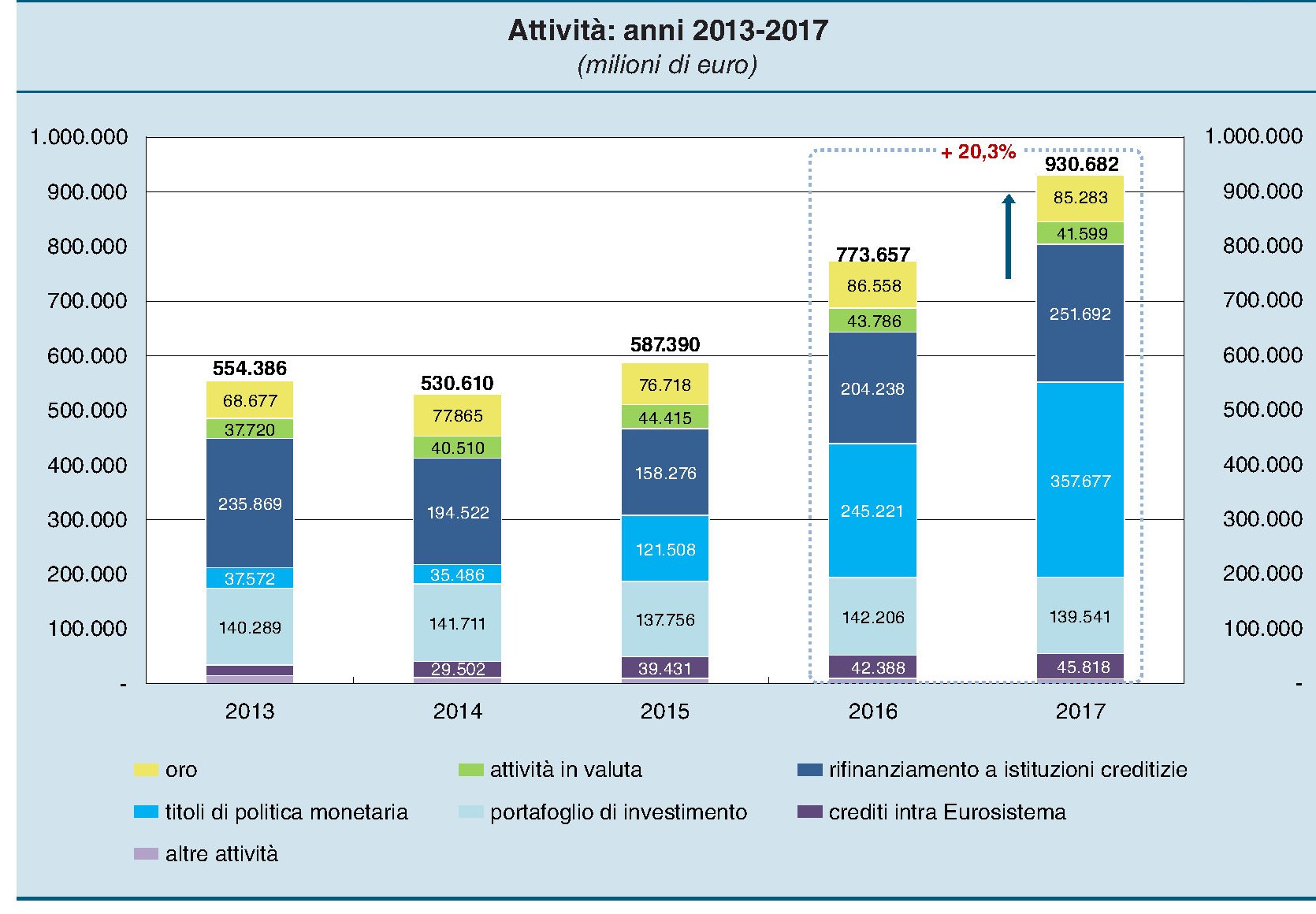

L’attivo e il passivo della nostra banca centrale sono riepilogati da questo grafico. Il totale del bilancio quota 587,8 miliardi, in crescita di 57,2 miliardi rispetto al 2014, come è logico che sia atteso che le scelte recenti di politica monetaria della Bce incorporano un notevole aumento delle attività dell’Eurosistema, ossia del complesso che raggruppa la Bce e le singole banche centrali nazionali (BCN). Tale evoluzione è chiaramente visibile: nel 2008 il bilancio di Bankitalia era praticamente la metà di quello di fine 2015.

Come vedete, lo schema del bilancio di Bankitalia ricalca quello semplificato che abbiamo utilizzato nella nostra analisi preliminare, pure se al netto di alcune peculiarità che derivano dalle specificità istituzionali della nostra BC. Quindi dell’attivo fanno parte l’oro (valutato circa 76 miliardi) e le attività in valuta estera, 21 miliardi delle quali in dollari Usa, quindi le riserve ufficiali del paese, che nel bilancio 2015 pesavano il 21% del totale, gli attivi che derivano da operazioni di politica monetaria, che pesano il 48%. Questi ultimi consistono sostanzialmente nelle operazioni di rifinanziamento alle banche e nei titoli usati per fini di politica monetaria. Un’altra classe di asset importante è quella del portafoglio titoli da investimento, che comprende azioni, obbligazioni e partecipazioni, fra le quali quella nel capitale della Bce. Nell’attivo di Bankitalia questi asset pesano il 23% circa del totale, per un valore di 136 miliardi, 123 dei quali erano titoli di stato acquistati sul mercato secondario.

Sul lato del passivo il grosso dei debiti è rappresentato dalle banconote, che pesano il 30% (174 miliardi a fronte dei 164 del 2014), i più corposi debiti verso l’Eurosistema, ossia il saldo negativo misurato da Target 2, anch’esso in crescita rispetto al 2014 (248 miliardi, +40 miliardi), poi ovviamente i depositi del governo e delle banche, che svolgono la funzione di riserva obbligatoria. Questi ultimi sono aumentati di circa nove miliardi nel 2015, arrivando a oltre 24 miliardi. Infine Bankitalia ha aggregato nella voce fondi patrimoniali (vedi grafico) alcune poste del passivo. Fra queste, i conti di rivalutazione, che cumulano le plusvalenze non realizzate su oro, valute e titoli che non vengono utilizzate nel calcolo del risultato economico ma accantonate a scopo prudenziale. Poi ci sono le riserve, i fondi rischi e il capitale, che come si vede dal grafico è diventato significativo a partire dal 2013, dopo l’avvenuta rivalutazione decisa dal governo.

Se si guardano i grafici che dettagliano in maniera più analitica l’attivo e il passivo della BC fra il 2014 e il 2015, si può vedere all’opera l’effetto delle decisioni di politica monetaria della Bce. Fra gli asset il movimento più osservabile è il calo delle operazioni di rifinanziamento – in sostanza dei prestiti alle banche tramite aste di liquidità – dovuto in gran parte ai rimborsi delle operazioni fatte tre anni fa e scadute, e il corposo aumento del portafoglio titoli di politica monetaria, che fotografa sostanzialmente l’evoluzione della strategia della Bce e l’inizio del QE ossia dell’acquisto di attività finanziarie (Expanded Asset Purchase Programme, APP).

Gli effetti della politica monetaria si sono riflessi anche sull’altro capitolo del bilancio: il conto economico. Sicché è mutato sostanzialmente anche il risultato lordo d’esercizio della Banca, come si può osservare in questo grafico che lo riepiloga dal 2008. Nel 2015 la Banca ha avuto costi per due miliardi, 1,795 dei quali sono costi operativi e altre spese, il resto svalutazioni, e ricavi per poco più di otto, sicché il risultato lordo è stato di poco più di sei miliardi. Nel 2008, prima del caos, era appena di 822 milioni. Dal risultato lordo bisogna detrarre le imposte e gli accantonamenti per arrivare all’utile netto, che nel nostro caso è stato di 2,7 miliardi. Come si vede dal grafico, la voce più importante di crescita dei ricavi è stato il margine di interesse, che ha sfiorato i 6,5 miliardi. Ovviamente avere più titoli in portafoglio genera più rendite. Sappiamo già a come sia stato distribuito l’utile 2015.

Tutto qua. Come vedete non è così difficile capire come funzioni una banca centrale. Al contrario è assai complesso determinare le conseguenze della sue azioni. Per questo non se ne parla.

(5/fine)