La semplice ragione per la quale i tassi non possono salire

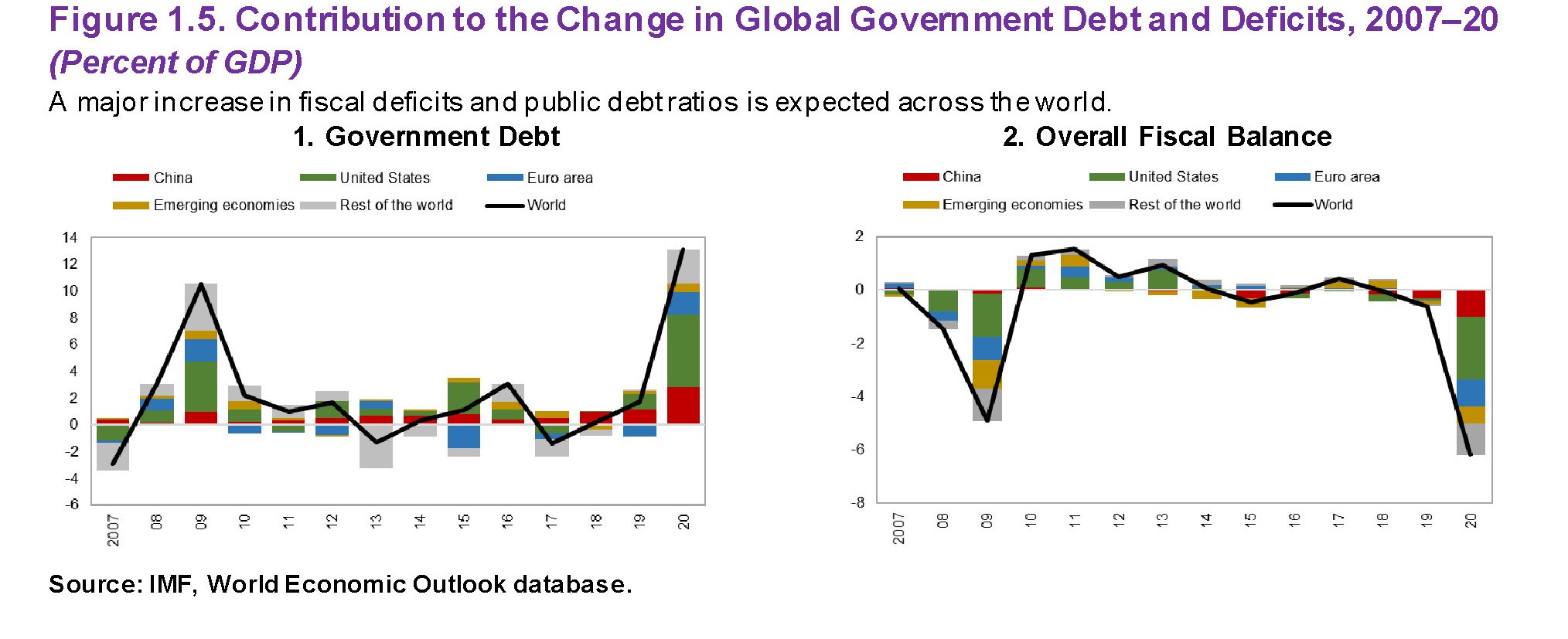

Sfogliare l’ultimo Fiscal monitor del Fmi è un esercizio interessante per il controllo del panico, visto che disegna scenari con contabilità pubbliche praticamente fuori controllo a causa della pandemia. Anche se forse sarebbe più corretto dire che l’ennesima emergenza ha semplicemente fatto traboccare il calice dove il debito si cumulava da decenni.

Il grafico sopra ci comunica alcune informazioni molto interessanti, e soprattutto illustra bene la ragione per la quale la crisi attuale non potrà che confermare e se possibile approfondire la caratteristica saliente del nostro tempo economico: ossia il livello dei tassi di interesse, ormai stabilmente azzerati nelle principali economie.

La prima considerazione da fare, riguarda proprio il livello dei debiti, limitando per il momento l’osservazione a quelli del governo. Se guardiamo il grafico riferito alle economie avanzate, notiamo che dopo la crisi del 2008, che rispetto a quella sanitaria ormai sembra cosa lieve, il livello medio del debito ha raggiunto un plateau che quota circa il 100% del pil (asse delle ordinate di sinistra), lungo il quale è rimasto all’incirca stabile nel corso dell’ultimo decennio.

Nel 2020, secondo le previsioni del Fondo, questo stock è destinato a crescere in maniera significativa, fino a raggiungere il 120% del pil, con molte differenze fra le diverse aree geografiche.

E questo, ovviamente, avrà conseguenze fiscali di lungo termine, a cominciare dall’aumento della spesa per interessi sul debito (asse delle ordinate di destra del primo grafico).

Come si può osservare il Fmi stima che questa spesa – che è un costo che finisce con l’impattare sulle spese correnti – si avvicinerà al 10% degli incassi fiscali (interest-to-tax), interrompendo un percorso di diminuzione iniziato in corrispondenza dell’allentamento delle politiche monetaria inaugurato dopo la crisi finanziaria del 2008.

E’ interessante notare come il percorso di diminuzione della spesa per interessi abbia iniziato a invertirsi sul finire degli anni Dieci, ossia in corrispondenza dell’avvio dell’exit strategy della Fed, ormai cancellata. E poi che l’aumento dello stock previsto di debito pubblico ricondurrà questo rapporto al livello del 2007, quando però il totale dei debiti era al 70% del pil, rispetto al 120 previsto per il futuro.

Ciò significa che con l’attuale livello di tassi i governi si possono permettere di mantenere un stock di debito pubblico che è quasi il doppio di quello di 13 anni fa. E questa da sola è un’ottima ragione che sconsiglia di avventurarsi troppo in percorsi di rialzo dei tassi di interesse, come sicuramente le banche centrali hanno molto chiaro.

Alzare i tassi di interesse – ed è inutile qui stare a sottolineare come i tassi ufficiali finiscano sempre con l’avere effetti su tutta la curva – significa in sostanza far salire il rapporto interest-to-tax, e quindi sottrarre risorse finanziarie ai governi per le spese annuali, come noi italiani, che paghiamo ogni anno una sessantina di miliardi di euro di interessi sul debito pubblico, sappiamo bene. In sostanza, tassi più alti significa meno spazio fiscale, e quindi meno risorse per gli investimenti.

Il fatto che gli investimenti pubblici risultino in calo (grafico sotto) malgrado il sollievo offerto in questi anni dalle politiche monetarie espansive ci dice molto della sensibilità dei bilanci pubblici alla carenza di spazio fiscale.

E a fronte di uno stock di debito crescente, uno stato che volesse recuperare spazio fiscale per investimenti, ha solo due possibilità: tagliare la spesa o aumentare le tasse. Ossia cose che non piace fare a nessun governo.

Questo toglie ogni argomento a chi pensa che i tassi di interesse possano tornare a crescere. Significherebbe obbligare gli stati a tagliare la spesa pubblica. O, peggio ancora, ad aumentare le tasse.