Etichettato: stagione viii the walking debt

La riforma del sistema monetario, ovvero l’ultima sfida globalista

In un mondo che sembra dilatarsi ogni giorno, almeno quanto alle metriche che esprimono le sue economie, la camicia di forza del sovranismo monetario statunitense appare ormai logora e sempre più perniciosa. Non c’è chi non veda come i dilemmi della Fed, che è la banca centrale dello stato egemone e giocoforza la banca centrale globale, siano una costante riproposizione del celebre dilemma di Triffin, non a caso ricordato in un dei tanti paper che hanno accompagnato il dibattito dei banchieri centrali di agosto a Jackson Hole. Così come non è certo un caso che il dollaro sia stato il convitato di pietra della due giorni americana.

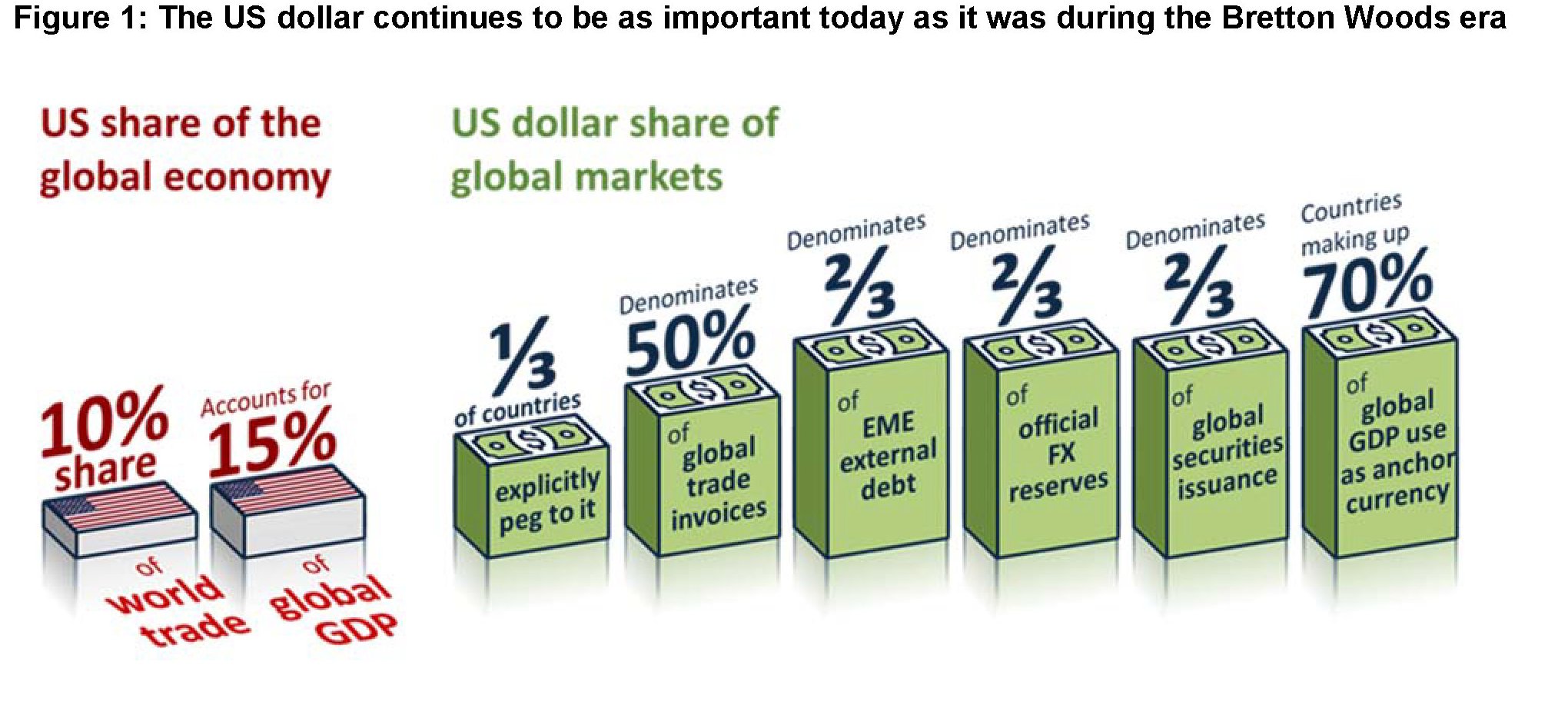

Sono passati più di quarant’anni da quando un sottosegretario al Tesoro Usa ricordò agli alleati che “il dollaro è la nostra moneta è un vostro problema”, ma siamo ancora a questo punto. E non potrebbe essere diversamente, visto che la geografia politica, per quanto profondamente mutata da allora, non è cambiata al punto da minare l’egemonia statunitense. Semmai il contrario. Il multilateralismo di cui tanto si discute oggi, con le torsioni cinesi per guadagnare un posto di spicco dei paesi che giocano nella seria A della politica internazionale, sono virgulti, per quanto suggestivi, di fronte alla robustezza della quercia americana, della quale il sistema monetario internazionale, ossia il dollaro, è parte costitutiva. Come la marina Usa domina gli oceani, il biglietto verde domina i mercati finanziari internazionali, come si può osservare dal grafico sotto, preso a prestito da un altro intervento andato in scena a Jackson Hole.

L’oratore è sempre Mark Carney, governatore in uscita della Banca centrale britannica, che proprio al sistema monetario internazionale dedica la gran parte della sua allocuzione. Anche qui non a caso. I banchieri centrali sono considerati, a torto o a ragione, la punta di lancia dell’élite globalista. Nulla di strano, quindi, che nei loro consessi, in un tempo in cui un presidente Usa attacca la sua banca centrale ricordandole che è la banca centrale americana e non quella globale, ci si diletti a immaginare scenari diversi, oltre che a sottolineare le straordinarie distorsioni che una valuta egemone è capace di originare in un sistema finanziario globalizzato. Ci si diletta, letteralmente. Perché è chiaro a tutti che nessuna riforma è possibile senza il placet statunitense. E nessuno che abbia buon senso può pensare che il nuovo sistema monetario verrà gentilmente concesso da chi ne trae enorme profitto. Il “privilegio esorbitante” degli Usa è troppo appetitoso per liberarsene.

Chiaro perciò che si cerchino percorsi suggestivi di aggiramento di questa necessità politica che ancora si traveste da necessità storica. Magari profittando del progresso, che ha fornito e fornirà ancor di più in futuro strumenti inediti nella forma seducente e perciò irresistibile della diavoleria tecnologica. La moneta digitale, quindi: what else?

Abbiamo già discusso di come il fintech sia, insieme alla crescente fiscal dominance che emana dagli stati accentratori, uno dei rischi principali cui devono far fronte le banche centrali, ancelle predilette di quello stesso mainstream che Carney descrive così bene. “Per decenni – spiega – l’opinione comune è stata che i paesi potessero raggiungere la stabilità dei prezzi e minimizzare l’eccessiva variabilità della produzione adottando obiettivi di inflazione flessibili e tassi di cambio fluttuanti. Si pensava che i vantaggi del coordinamento delle politiche fosse, nella migliore delle ipotesi, modesto. La prescrizione principale, per i singoli paesi, era di mantenere le loro case in ordine”.

La banca centrale, quindi, custode suprema della stabilità interna e mitologico guardiano dell’inflazione per il tramite dei tassi di interesse. Un mondo finito, ammesso che sia mai davvero esistito. Almeno da quando è apparso troppo evidente che il re, ossia lo strapotere del dollaro sulla stabilità finanziaria globale, era nudo. “La globalizzazione ha aumentato costantemente l’influenza degli sviluppi internazionali su tutte le nostre economie”. Ed essendo la globalizzazione conteggiata in dollari, ecco che tutto si tiene. Ma c’è un ma: “Mentre l’economia mondiale viene riordinata, il dollaro Usa rimane importante come quando è crollato Bretton Woods”. E ciò comporta che “gli sviluppi del dollaro hanno notevoli impatti sia sulla performance del commercio che sulle condizioni finanziarie dei paesi, anche su quelli con legami limitati col dollaro.

Ciò per dire che, piaccia o no a Trump, la Fed è la banca centrale mondiale proprio come il dollaro è la moneta internazionale. Di fatto, non di diritto, ma sono sottogliezze da azzeccagarbugli. E non è affatto sicuro che ai banchieri della Fed questo piaccia, specie in un mondo che sembra pericolosamente avviato, come nota sempre Carney, verso una trappola globale della liquidità.

Che fare quindi? Carney risponde nell’unico modo possibile per il banchiere centrale col senso della realtà: “I banchieri centrali devono giocare le carte che hanno nel modo migliore possibile”. E poi magari, mentre si guarda il dito, indicare la luna, che somiglia notevolmente al mondo vagamente distopico, almeno per i nostri standard comuni, immaginato dai creatori della Libra di Facebook.

“Nel medio termine – dice – i policymaker devono ridisegnare il tavolo”. E qui il discorso si complica. Il primo passo, ossia la riforma del Fmi in un modo che somigli all’autentica banca centrale internazionale, fa il paio con la riforma di lungo termine, quando occorrerebbe “cambiare il gioco”. Ma nell’uno come nell’altro caso si devono fare i conti con l’oste, o il cartaio, se preferite. Già la riforma del Fmi, dove gli Usa hanno un notevole potere di veto, è abbastanza ardita da immaginarsi. Figurarsi il resto.

E tuttavia questo sembra un passaggio ineludibile: “Il sistema monetario internazionale non solo sta rendendo più difficile raggiungere la stabilità dei prezzi e quella finanziaria, ma sta anche incoraggiando politiche protezionistiche e populiste che stanno aggravando la situazione”. Il sovranismo monetario Usa, portato all’estremo, genera distorsioni che alimentano il sovranismo politico. A qualcuno parrà una visione economicistica, ma non ci si dovrebbe aspettare nulla di diverso da un banchiere centrale.

Sui dettagli serve poco dilungarsi. Basta la premessa dove Carney ammette che “non sarà facile”. “Le transizioni tra valute di riserva globali sono eventi rari – ricorda il governatore – date le forti complementarità tra le funzioni internazionali della moneta, che servono a rafforzare la posizione della valuta dominante”. Detto altrimenti, è difficile che altri paesi si facciano piacere una moneta diversa da quella attualmente più acquistata se non hanno motivi più che validi. E la moneta cinese “la candidata più probabile alla status di moneta di riserva” ha ancora molta strada da fare prima di diventarlo davvero. Al momento può dirsi solo che la Cina è il paese egemone del commercio internazionale e che lo yuan ha superato la sterlina nei future sul petrolio malgrado non esistesse prima del 2018, quando è stato lanciato il future cinese sull’oro nero.

Ma le transizioni da una moneta all’altra sono rare, appunto. E quasi sempre frutto di cataclismi, come furono per la sterlina, ex moneta egemone, la prima e la seconda guerra mondiale, che ridisegnarono il mondo a misura statunitense. E siccome nessuno si augura cataclismi, ecco la scorciatoia “illuministica” che vorrebbe far giustizia della storia: “Mentre al momento la probabilità di un sistema monetario multipolare potrebbe (sic, ndr) sembrare distante, gli sviluppi tecnologici forniscono il potenziale per emergere un mondo del genere. Una tale piattaforma sarebbe basata sul virtuale piuttosto che sul

fisico”.

Tutto il resto è noia, come diceva il poeta. I dettagli della proposta di Carney sono interessanti ma puramente circostanziali, come d’altronde lo è anche il riferimento alla Libra di Facebook, ma in versione central banking. La suggestione tecnica, motivata da ragioni economiche solidissime, è più che condivisibile. Ma è solo una suggestione. Rimane il punto, questo sì puramente politico. Il dollaro non funziona per l’economia internazionale e a quanto pare ormai neanche più per gli americani. Non esiste un valido sostituto per il dollaro e una soluzione tecnica richiederebbe un concerto globale impensabile in tempi dove prevale la seduzione del no deal.

Che fare quindi? Attendere il prossimo cataclisma o provare ad evitarlo? Nel dubbio attrezzarsi per entrambe le cose.